中 外 動 態

2015-07-18 11:44:12

橡塑技術與裝備 2015年9期

關鍵詞:企業

中 外 動 態

DOMESTIC AND INTERNATIONAL TRENDS

雙錢股份耗資116億收購股權

2015年3月24日,雙錢股份發布資產購買報告書(草案)提出,公司擬向控股股東華誼集團發行股份收購其所屬化工行業經營性資產,包括能化公司、新材料公司、精化公司、投資公司、天原公司全部100%股權,以及收購信息公司55%股權及財務公司30%股權。標的資產作價116.47億元,發行價格為12.51元/股,以此計算,雙錢股份將向華誼集團發行合計為9.31億股股份。上海國資改革概念股雙錢股份(600623,前收盤價14.52元)即將復牌。

(1)打造新型化工集團

具體來看,雙錢股份此次擬購入標的資產分為三大業務板塊,分別是能源化工、精細化工、化工服務,產品涉及基礎化學品、精細化學品以及相關新材料產品,同時圍繞化工主業發展相關生產性服務業務,包括貿易、物流、信息技術及解決方案、金融服務等。

據報告書披露,2013年度及2014年度,標的資產營業收入分別為183.43億元和191.26億元。從各板塊收入分布來看,能源化工板塊業務是標的資產最主要的收入來源。2013年度及2014年度,此類業務收入占其營業收入的32.58%和39.97%;其次是精細化工業務,此類業務年度收入占標的資產營收比例大約在18%左右;化工服務業務收入占比在3.7%左右。分產品來看,甲醇、醋酸及酯、涂料及樹脂和試劑及中間體是公司最主要產品,2013年度及2014年度四項合計占營業收入的34.62%和42.76%。

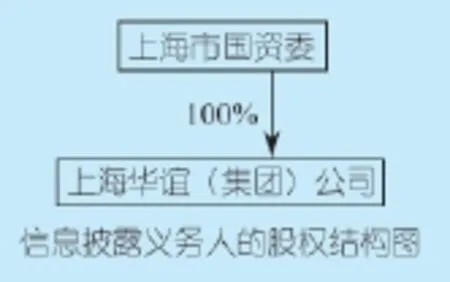

信息披露義務人股權結構如圖1。

圖1 信息披露義務人的股權結構圖

經預測,標的資產2015年的營收值為225.71億元,歸屬于母公司所有者的凈利潤為8.76億元。2014年度,雙錢股份營收為147.31億元,凈利潤為3.42億元。顯然,此次資產注入將極大提升上市公司的營收及盈利值。

雙錢股份表示,此次交易將改變上市公司單一輪胎業務結構,為形成和構建一體化產業體系奠定堅實基礎,構筑3+1的化工產業生態系統、商業模式、體制架構。此舉從根本上理順了股權和管理關系,優化資源配置,打造最具市場價值和公信力、影響力的新型化工企業集團。

此外,雙錢股份還以不低于12.56元/股的價格,非公開發行不超過2.97億股,募集配套資金不超過37.33億元。本次募資計劃分別用于上海化工區32萬t/年丙烯酸及酯項目、1 200 t/年催化劑項目、華誼涂料增資項目、昆山寶鹽增資項目、財務公司增資項目和補充流動資金。

(2)兩上市公司坐等“救濟”

除雙錢股份外,華誼集團還控股三愛富(600636)和氯堿化工(600618)兩家A股上市公司。從股價上看,因頭頂上海國資改革概念股的光環,兩只股票近期的漲幅也十分可觀。但雙錢股份這份重組方案似乎與兩家公司無太大關聯。從業績上看,這兩家公司目前均處于困境當中。如氯堿化工2014年凈利潤虧損5.93億元,同比下滑3 664.19%;三愛富2014年的盈利僅為646.68萬元,同比下滑90.82%。兩家公司業績下降的主要原因均在于自身行業景氣度的低迷。與持續盈利的雙錢股份相比,這兩家公司無疑更需要新鮮血液的注入。

事實上,早在2008年,華誼集團便籌劃通過注入資產方式尋求整體上市,不過最終被否。當時,三愛富發布定增方案表示,擬向華誼集團、信達資產、華融資產3名特定對象非公開增發73 085萬股,收購三者分別持有的能化公司71.71%、26.58%、1.69%股權,總計增發不超過63億元。交易完成后,三愛富的主業將從單一的氟化工轉變為大型煤化工、氟化工企業,并成為華誼集團煤基多聯產上市平臺。

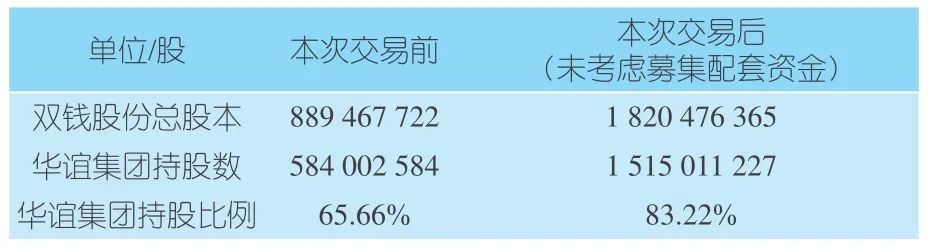

華誼集團擬通過本次交易認購上市公司新發行的A股股票數量為931 008 643股,本次交易后華誼集團預計將持有上市公司股份1 515 011 227股,占總股本的83.22%。(未考慮募集配套自己發行股份),具體變動情況如表1。

表1 兩公司交易前后變動情況表

不過,這一定增方案未能得到證監會并購重組委員會審核通過,對于被否原因,據報道稱是由于能化公司業績大幅下滑所致。因三愛富接盤未果,如今,包括能化公司等集團核心資產這個“餡餅”卻落在了雙錢股份頭上。《每日經濟新聞》記者注意到,三愛富去年曾發布定增預案,公司擬向包括控股股東華誼集團在內的不超過10名特定對象非公開發行不超過1.23億股股份,募集不超過15億元。不過,募資主要用于年產10 000 t六氟丙烯等主營項目,以及補充流動資金,并未涉及資產并購事項。該定增方案于近期獲得證監會審核通過。

資料顯示,華誼集團旗下擁有化工及橡膠制品行業、房地產及工程行業 、金融及投資行業 、貿易及物流行業等多方面的資產。在此次向雙錢股份注入資產后,華誼集團剩余的資產將主要集中在房地產及貿易業務。

摘編自“輪胎商業網”

橡膠機械行業顯頹勢

我國橡膠機械行業延續2013年高速增長的喜慶氛圍進入2014年,上半年訂單需求“井噴”,產銷兩旺。但是下半年形勢巨變,訂單“斷崖式”下降,顯示出明顯頹勢。全年我國橡膠機械銷售收入個位數小幅增長,但利潤和出口創匯兩位數下降。從目前橡機企業現有訂單和資金流看,橡機行業的冬天正來臨,要作好過苦日子的打算。

(1)上下半年兩個樣,銷售收入小幅增長

中國化工裝備協會橡膠機械專業委員會對全國28家主要橡膠機械廠家2014年主要經濟指標統計,橡膠機械銷售收入105.2億元人民幣,同比增長4.4%,以此推算我國橡膠機械2013年總銷售收入達到136億元,同比增長4.5%。28家企業中有16家企業銷售收入下降,下降企業占比57.1%,為近年少有現象。按銷售收入排名,前十名依次是軟控股份、大連橡塑、益陽橡機、天津賽象、薩馳機械、雙星機械、福建三明、桂林橡機、華工百川及桂林工程公司。增長幅度最大的是薩馳機械,同比增長357%,這家公司僅用三年時間擠身于我國一流橡機行列。前十大公司銷售收入83.29億元,占我國橡機總銷售額的61.2%。我國橡膠機械上下半年表現兩重天。上半年日子非常好過,輪胎投資達到頂峰,橡膠機械訂單需求“井噴”,企業普遍生產任務飽滿,加班加點滿負荷生產,產品一下線就直接發往用戶,產品銷售率相對較高。但是下半年后,運行環境發生變化,訂單“斷崖”式下降,部份訂單暫停或取消,一些企業產品生產出來輪胎廠不提貨,產品銷售率創近年新低,橡機企業資金回收和周轉困難。

(2)出口創匯大幅下降,國際化經營有待提高

28家企業出口交貨值14.1億元人民幣,同比下降19.1%,以此推算我國2014年總出口創匯2.65億美元。出口創匯同比下降家數占多數。按出口交貨值排名,前十強依次為軟控股份、華澳輪胎、益陽橡機、天津賽象、大連橡塑、四川亞西、桂林橡機、萬向新元、北京敬業及無錫雙象。橡機出口交貨值占總銷售額比率達11.8%,出口比重相對偏低。上半年由于我國橡機行業訂單較多,橡機企業將重點放在國內產品“保供”上,對國際市場的開拓力度不夠。相反國外著名橡機制造商加大了對我國市場的開拓,日本神戶制鋼的煉膠設備對我國的銷售額大增,大大擠占我國煉膠設備的市場。世界第一大橡機制造商HF公司與雙星機械組建合資公司生產全鋼載重胎液壓硫化機。荷蘭VMI成型設備及德國費舍公司截斷設備在我國銷售增長幅度也較大。我國橡膠機械已在本土與世界著名橡機供應商肉搏。近年我國橡機企業加大國際化經營步伐,大連橡塑成功收購捷克及加拿大企業,軟控股份收購成型鼓制造商英國維克公司及美國檢測設備制造商。但是下半年起世界性輪胎低迷導致世界輪胎巨頭放緩輪胎投資步伐,導致我國橡機出口量減少。上半年泰國政局不穩及越南騷亂放緩了東南亞輪胎投資步伐,但是隨著下半年美國對我國輪胎半鋼胎“雙反”調查,我國企業加大對東南亞投資力度,出口勢頭有向好趨勢。印度受匯率等因素的影響輪胎投資在2013年始放緩,我國橡機出口印度不理想。但2014年下半年后,印度輪胎投資有轉好跡象,詢單情況有所增加。預測2015年在國內市場不好的情況,我國企業走出去加大出口力度是必然選擇。

(3)行業贏利不理想

對參與報表單位統計,利潤較2014年同比降低20.6%。虧損企業1家。上半年行業訂單較多,整個行業進入門檻低,2014年以來一大批其它行業企業進入橡膠機械領域,整個行業集中度偏低,行業的競爭程度激烈,一些大眾化橡機產品價格達到虧損邊緣。輪胎企業不提貨及大量占用橡機貨款等對橡機企業利潤指標造成負面影響。原材料鋼材價格較低,對橡機企業贏利狀況是積極的。行業內新產品產值下降12.6%,說明橡機行業主要依靠是傳統橡機產品。資產負債與2014年持平。在行業總的從業人數下降4.2%情況下,工資總額上漲3.4%,說明我國橡膠機械勞動力成本在逐漸提高。我國橡機企業通過技術改造升級提高整個行業自動化程度和水平,減少工人數,這是橡機企業今后努力方向。應付貨款居高不下,財務費用上升19.8%,主要原因是客戶對橡機企業付款不及時以及從2014年下半年始橡機企業庫存明顯偏多。

(4)行業產能大幅提升,風險凸顯

2014年上半年輪胎投資“井噴”,設備訂單供不應求。面對這波輪胎投資熱,橡機主流企業基本保持相對理智,技改主要圍繞提高研發能力、加工精度、自動化程度及降低成本等進行升級,產能未現大幅提高。但是其它行業涌入橡機行業及小型橡機企業迅速成長,山東廣堯地區新建一些橡機企業,這樣橡膠機械產能迅速提高,進入明顯的買方市場。就拿硫化機來說,生產廠家達到40多家,年產能跨上4 500臺/年以上,同比增長50%,大大超出產品需求。2014年下半年以來,我國輪胎銷售變壞,輪胎行業開機率走低,我國輪胎投資信心嚴重打擊。國內訂單嚴重不足,有限的訂單引來眾多的競爭者,競爭白熱化。2015年上半年我國大多橡機企業出現訂單明顯不足,還有些訂單因為輪胎項目未確定無法組織生產。同時我國橡膠機械退出市場也不容易。橡膠機械企業只能在有限國內市場拚殺,價格戰為常見市場競爭手段,價格有走底趨勢。橡機行業投資風險較大,橡機企業要作好過苦日子的打算,保持足夠現金流為正道。

陳維芳供稿

中化橡膠71億歐元收購倍耐力26.2%股份

2015年3月23日,中國化工集團公司(下稱“中國化工”)宣布,將通過全資子公司中國化工橡膠公司(下稱“中化橡膠”)以每股15歐元的價格收購全球第五大輪胎制造商倍耐力(Pirelli)26.2%股份,交易規模高達71億歐元,為2012年以來規模最大的中企收購。

大股東意大利Camfin S.p.A.(下稱“CF”)將向中化橡膠悉數出售其持有的倍耐力股份,在這一步驟完成后,中化橡膠將與CF及其他投資者合作對其余股份發起要約收購。“目前交易還待有關機構批準,預計2015年夏天可以完成(收購26.2%股份)。”接近并購交易安排的人士對《第一財經日報》表示,對于交易雙方而言,這可以說是雙贏的安排。

中化橡膠與倍耐力之間同時建立起長期合作伙伴關系,在輪胎領域創造長期的產業價值,提升倍耐力的長期發展計劃,加強戰略地域的覆蓋。根據協議,收購完成后,倍耐力仍將保持現有的運營及管理層架構,中化橡膠將指派一名主席,但Marco Tronchetti Provera仍繼續擔任CEO一職。

(1)拓展消費輪胎

中化橡膠是中國領先的全鋼載重子午胎和工程機械輪胎制造企業,也是中國最大的汽車制動軟管和高強力輸送帶生產商,產品暢銷全球140多個國家和地區。

中國化工雖是中國領先的工業輪胎制造商,但消費輪胎板塊相對欠缺,這也是其希望增加的一塊業務,同時,中國化工又希望并購對象是全球性的企業,比如在輪胎行業內能夠全球排名前十。

倍耐力顯然在各個方面都能契合中國化工的要求。具有143年歷史的倍耐力現在是全球第5大輪胎制造商,銷售額超過60億歐元,銷售網絡遍布160多個國家和地區,在全球高端市場排名第一,是F1賽車的獨家供應商,全球近半法拉利均使用倍耐力輪胎。

倍耐力已經覆蓋了所有發達市場,包括拉丁美洲市場,他們希望擴大在亞太區的規模,而中國已經是全球最大的汽車市場。另一方面,中國也希望擺脫對廉價勞動力的依賴,發展核心技術,進入高端制造業,雙方均可以從交易中獲益。

倍耐力現在的業務包括工業輪胎和消費輪胎兩方面,日后,其利潤較低的卡車和工業橡膠業務可能會并入中國化工的上市子公司風神股份,合并后將會令倍耐力的工業輪胎業務規模翻番。另一方面,收購也將有助于提高倍耐力在中國市場的銷售。

股權收購完成后,中化橡膠將與CF及其他投資者合作,以每股15歐元對其余股份發起要約收購,第二階段收購完成后,目前在意大利上市的倍耐力將退市。

買方有很多考慮因素,但這其中,歐元走弱只是一個影響很小的因素,業務發展上的戰略意義更為重要。

(2)另類融資方式

中國化工的這筆并購交易,也展現出與以往國企海外并購不同的特征。

中國化工此筆收購則由在并購中擔任顧問的摩根大通獨家提供融資。據《第一財經日報》了解,由其提供的資金安排高達60多億歐元,但具體融資規模還取決于接受每股15歐元的收購要約的倍耐力股東數。

“在公開市場進行的并購交易,尤其是需要在較短時間內完成,股東需要看到某種形式的承諾,國際銀行的融資安排有一定便利之處。”香港一間外資行人士指出。

中國化工的這筆并購,一方面折射出國企在海外并購在融資安排上經驗更加豐富,另一方面,也印證了國企海外并購涉及行業的日益多元化。

摘編自“中國橡機網”

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26