美英支付結算領域消費者權益保護的法理基礎研究

2015-07-11 01:57:06中國人民銀行上海總部錢國根鄧偉偉

中國商論 2015年19期

中國人民銀行上海總部 錢國根 鄧偉偉

美英支付結算領域消費者權益保護的法理基礎研究

中國人民銀行上海總部 錢國根 鄧偉偉

摘要:當前支付結算領域的消費者權益保護問題隨著消費者自我意識的覺醒日益成為經濟金融領域的熱點。由于消費者權益保護法理基礎的不足,支付結算領域的投訴與糾紛往往難以得到妥善解決。本文擬對美英等成熟經濟體的支付結算消費者權益保護立法進行系統梳理并予以比較,以此對我國支付結算消費者權益保護立法提出建議。

關鍵詞:支付結算 消費者權益 基礎研究

1 美國的主要支付結算消費者保護立法

1.1 法律體系

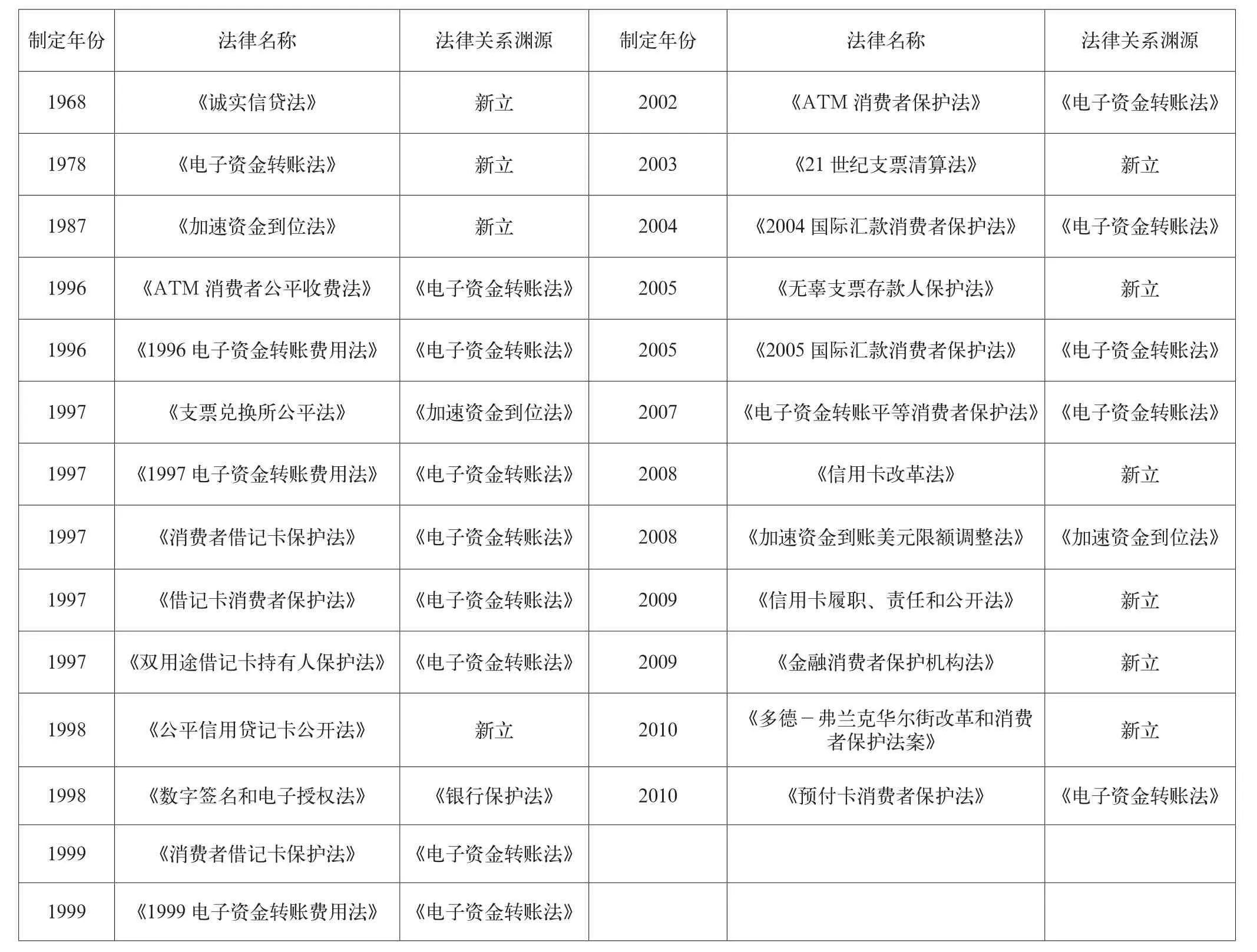

消費者權益的保護需要一定的法理基礎,這是監管機構賴以行事的依據。美國自上世紀六十年代以來就制定頒布了一系列支付結算方面的消費者權益保護法律制度。這些法律制度包括1968年的《誠實信貸法》、1978年的《電子資金轉賬法》、1987年的《加速資金到位法》、1998年的

《公平信用貸記卡公開法》、1999年的《ATM額外費用消除和消費者授權法》、2003年的《21世紀支票清算法》、2005年的《無辜支票存款人保護法》、2008年《信用卡改革法》等。次貸危機以后,美國連續頒布了《信用卡履職、責任和公開法》、《金融消費者保護機構法》、《多德-弗蘭克華爾街改革和消費者保護法案》等多部涉及支付結算領域的法案。從各法律制度的歷史地位看,這其中《誠實信貸法》、

《電子資金轉賬法》、《加速資金到賬法》以及次貸危機以后的《金融消費者保護機構法》和《多德-弗蘭克華爾街改革和消費者保護法案》是具有奠基性作用的法律。后來的多部法律都是在這些法律的基礎上經過對相應條款的修改而得。

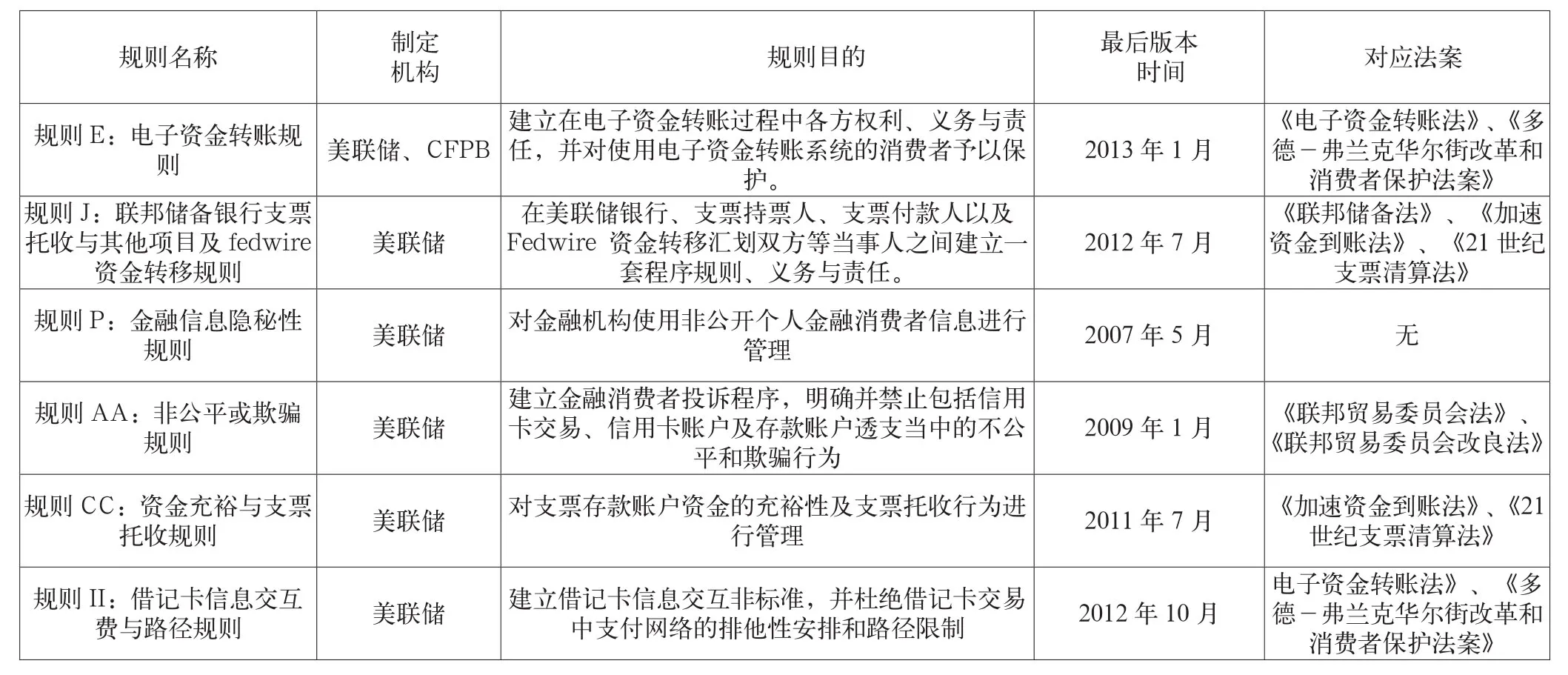

為更好地貫徹實施各法案,通常各法案都有相應條款指定某一機構負責制定在該法案下對應的實施規則。次貸危機前,在支付結算領域,美聯儲是大部分支付結算法律指定的規則制定機構。雖然次貸危機后《金融消費者保護機構法》及《多德-弗蘭克華爾街改革和消費者保護法案》也賦予了美國消費者金融保護局(Consumer Financial Protection Bureau,CFPB)規則制定權,但從具體的操作實踐看,絕大部分情況下,美聯儲還是承擔了規則制定與修改的主要任務。

1.2 立法特點

美國是一個以立法見長的國家。從次貸危機前后立法特點來看,在次貸危機前,支付結算領域的立法以單項業務為主,且基于既有法案的修正立法比較多。次貸危機后則以全局性的立法為主。

雖然《多德-弗蘭克華爾街改革和消費者保護法案》、《金融消費者保護機構法》有抵押、投資、保險及再保險等金融交易行為的消費者保護規定,但就支付結算而言,它所帶來的主要還是消費者權益保護體制的變化,并不涉及具體支付結算行為的保護。具體對支付結算行為的保護還是分散在各單項立法中。

如2009 《信用卡履職、責任和公開法》開宗名義第一部分內容即是消費者保護。由于這個法案早于《多德-弗蘭克華爾街改革和消費者保護法案》,因此該法將執行該法的對應的規則制定權授予了美聯儲。美國立法的另一個特征是法案及其實施規則的修訂頻率極高,從而延伸出新的法案也比較多。如自1987年《電子資金轉賬法》問世以來,基于該法案的修正案陸續出臺,衍生出《ATM消費者公平收費法》、《消費者借記卡保護法》等數十種法案。從法案實施規則的制定看,同樣存在這一現象,如自2012年2月7 日CFPB針對《多德-弗蘭克華爾街改革和消費者保護法案》第1073條的實施修改了“E規則”,為資金匯劃的消費者提供一種綜合的保護以來,2012年8月、2013年1月及4月又數度對該規則進行了修訂。

表1 20世紀60年代以來美國主要支付結算消費者保護立法

表2 美國主要支付結算消費者保護規則

2 英國的支付結算消費者權益保護的法律體系與特點

次貸危機以前,英國消費者保護的基礎性法律是1973年的《公平貿易法》、1974年的《消費者信貸法》。支付結算方面單項的法律有1957年以及1992年的《支票法》等。為了適應金融機構混業經營的需要,2000年英國頒布了《金融服務與市場法》,確立了金融服務監管署(FinancialServices Authority,FSA)的單一監管機構地位,并賦予其保護金融消費者的職責。但直接與支付結算相關的一部系統性法律是次貸危機以后于2009年頒布的《金融服務與市場——支付服務管理辦法》,該《辦法》共分九個部分,其中支付結算消費者保護的內容集中在第五部分“支付服務的信息要求”和第六部分“支付服務的權利與義務”。隨著電子支付方式的興起,次貸危機后,英國在支付結算方面的單項業務管理制度也得到了修改和完善,這包括在2002年《電子貨幣管理辦法》基礎上修改并于2011年4月重新頒布實施的《金融服務與市場——電子貨幣管理辦法》。

相對而言,英國在支付結算領域消費者保護的立法雖不如美國繁雜,且在法律修正的頻率上不如美國高,但其法律基礎仍然比較豐富,支付結算領域的專業性法律基本上是以議會制定的法案形式予以發布,且主要圍繞支票、電子貨幣等支付工具來進行制定,因此法律維度的劃分比較簡單。

3 中國支付結算消費者保護立法的局限

對比美英的支付結算消費者立法實踐,可以看到我國的支付結算消費者立法至少有以下幾項不足。

3.1 專業性不夠

《消費者權益保護法》、《產品質量法》等適用于一般的商品,對于支付結算等金融服務實用性不強。如《消費者權益保護法》將消費者權益保護工作授權給了工商行政管理部門和消費者協會,忽略了支付結算等金融產品和服務的復雜專業性。再如《消費者權益保護法》部分關于消費者權益保護的條款以及《產品質量法》關于產品質量監督、生產者(銷售者)產品質量與義務以及損害賠償等條款只適用于有形商品,而不適用于支付結算服務等無形商品。

3.2 零散不系統

在現有的支付結算法律體系中,無論是《票據法》還是部門規章層面的《支付結算辦法》、《銀行卡業務管理辦法》、《非金融支付服務管理辦法》以及《支付機構客戶備付金存管辦法》都是業務層面的管理辦法,雖然這些管理辦法部分地體現了消費者權益保護的思想,但條款比較零散。

3.3 法律層級不夠

《中國人民銀行法》、《商業銀行法》、《銀行業監督管理法》等層級較高,但僅限明確消費者保護的授權機構,并無支付結算消費者保護具體規定,《中國人民銀行消費者權益保護工作管理辦法(暫行)》以及銀監會下發的《銀行業消費者權益保護工作指引》屬部門規章,限為各自在從事支付結算消費者保護過程中具體的行事準則。另外《中國人民銀行關于銀行業金融機構做好個人金融信息保護工作的通知》,屬規范性文件,約束力不強。

4 啟示

借鑒美英的支付結算消費者保護法律體系構建,本文認為我國支付結算消費者權益保護的立法有兩種可先后踐行的思路。

一是出臺支付結算專項消費者權益保護立法,可利用當前《票據法》、《支付結算辦法》修訂的良好時機,對有關支付結算消費者保護條款進行整合與研究,形成針對某一支付工具或某一支付結算方式的消費者權益保護立法。

二是研究出臺綜合性具有較高層級的金融消費者權益保護法,支付結算作為其中一個組成部分納入該綜合立法中專門予以闡述。

參考文獻

[1] ATM Consumer Protection Act.107TH CONGRESS 2D SESSION.H.R.3662.

[2] ATM Surcharge Elimination and Consumer Empowerment Act.106TH CONGRESS 1ST SESSION.H.R.3503.

[3] Cheques Act1957[EBOL].http://www.legislation.gov.uk.

[4] Cheques Act 1992[EBOL].http://www.legislation.gov.uk.

[5] Check Clearing for the 21st Century Act.108TH CONGRESS 1ST SESSION.H.R.1474.

[6] Consumer Credit Act 1974.http://www.legislation.gov.uk.

[7] Credit Card Accountability Responsibility and Disclosure Act of 2009.111TH CONGRESS 1ST SESSION.H.R.627.

[8] Credit Card Reform Act of 2008.110TH CONGRESS 2D SESSION.S.2753.

[9] Consumer Debit Card Protection Act.105TH CONGRESS 1ST SESSION.H.R.2319.

[10] Consumer Debit Card Protection Act.106TH CONGRESS 1ST SESSION.H.R.445.

[11] Consumer Financial Protection Agency Act of 2009.111TH CONGRESS 1ST SESSION.H.R.3126.

[12] Debit Card Consumer Protection Act of 1997.105TH CONGRESS 1ST SESSION.S.1203.

[13] Digital Signature and Electronic Authentication Law(SEAL)of 1998.105TH CONGRESS 2D SESSION.H.R.3472.

[14] Dual-Use Debit Card Holder Protection Act of 1997.105TH CONGRESS1ST SESSION H.R.2234.

[15] Electronic Funds Transfer Equal Consumer Protection Act.110TH CONGRESS 1ST SESSION.H.R.2911.

[16] Electronic Fund Transfer Fees Act of 1996.104TH CONGRESS2D SESSION.H.R.3221.[17] Electronic Fund Transfer Fees Act of 1997.105TH CONGRESS1ST SESSION.H.R.795.[18] Electronic Fund Transfer Fees Act of 1999.106TH CONGRESS1ST SESSION.H.R.3229.

[19] Expedited Funds Availability Dollar Limits Adjustment Act of 2008.110TH CONGRESS 2D SESSION H.R.6871.

[20] Fair ATM Fees for Consumers Act.104TH CONGRESS 2D SESSION.S.1800.

[21] Fairness for Check Cashers Act.106TH CONGRESS1ST SESSION.H.R.2386.

[22] Fair Trading Act 1973[EBOL].http://www.legislation.gov.uk.

[23] Faster Access and Shorter Transaction Time for Checks Act of 2011.112TH CONGRESS 1ST SESSION.H.R.1660.

[24] Financial Services Act 1986[EBOL].http:// www.legislation.gov.uk.

[25] Financial Services and Markets Act 2000[EB OL].http://www.legislation.gov.uk.

[26] FINANCIAL SERVICES AND MARKETSThe Electronic Money Regulations 2011[EBOL].http://www.legislation.gov.uk.

[27] FINANCIAL SERVICES AND MARKETS The Payment Services Regulations 2009.STATUTORY INSTRUMENTS,2009.

[28] MONOPOLIES AND MERGERSThe Credit Cards (Price Discrimination) Order 1990.STATUTORY INSTRUMENTS,1990.

[29] Prepaid Card Consumer Protection Act of 2010.111TH CONGRESS 2D SESSION.S.4041.

[30] Taylor M.W.,Twin peaks: A regulatory structure for thenewcentury.Center for the Study of Financial Innovation,Iss.12,1995.

[31] 劉貴生.美國金融消費者保護的經驗教訓[J].金融研究,2010(1).

[32] 劉士余.美國金融監管改革概論——《多德-弗蘭克華爾街改革與消費者保護法案》導讀[J].中國金融出社,2011.

[33] 趙煊.認知偏誤對金融消費者保護的影響[J].經濟研究,2011(Z1).

中圖分類號:F832

文獻標識碼:A

文章編號:2096-0298(2015)07(a)-104-04