航天企業財務預警的模糊綜合評判方法研究

2015-07-09 08:24:08中國航天系統科學與工程研究院劉健何林

中國商論 2015年19期

中國航天系統科學與工程研究院 劉健 何林

經管空間Management

航天企業財務預警的模糊綜合評判方法研究

中國航天系統科學與工程研究院 劉健 何林

摘要:本文對模糊綜合評判方法在航天企業財務風險預警中的應用進行研究,建立了財務風險預警的模糊綜合評判模型,選取了10家不同行業類型的航天企業為樣本,對預警模型進行了實證分析,并從財務管理的角度對模型進行了驗證。結果表明,該模型對航天企業財務狀況的判斷較為全面客觀,能夠作為預警的重要依據,有較高的實用價值。

關鍵詞:多級模糊綜合評判 航天企業 財務風險預警

何林(1962-),女,湖北宜昌人,中國航天系統科學與工程研究院研究員,碩士生導師,主要從事審計與風險管理方面的研究。

1 引言

航天企業是我國軍工企業的代表,象征著民族產業的實力。近年來,隨著企業改革、能力結構的調整和兼并重組的步伐加快,航天企業的規模愈發壯大,經濟效益突飛猛進,在國民經濟中的地位日趨重要[1]。然而在實現快速發展的同時,航天企業面臨的內外部環境也漸趨復雜,各種風險隨之而來,尤其是關乎企業命運的財務風險。為了防患于未然,企業的管理者和學者們逐漸重視起財務風險預警理論。

財務風險預警理論的核心是預警模型,其通過企業的財務指標或非財務指標來判斷企業的財務狀況,輔助企業管理者進行合理決策。關于財務風險預警模型的研究,目前已經有很多研究成果。國外的研究起步較早,具有代表性的研究成果有:Fitzpatrick最早使用了單變量預警模型進行財務風險預警,選取了單獨的財務比率指標將企業分成了破產和非破產兩類[2];Altman最早使用了多變量預警模型進行財務風險預警,他使用5個預測效果最好的財務比率建立了著名的Z計分模型[3];Martin最早使用了Logistic回歸模型進行財務風險預警,發現該模型的預測效果要優于Z計分模型[4];Odom和Sade最早使用了三層前饋神經網絡模型進行財務風險預警,發現預測效果優于傳統的多元判別模型[5];后來還有很多學者將多種方法組合運用,也取得了很好的預測效果。國內關于財務風險預警的研究起步較晚,大多是借鑒國外的模型對國內的企業進行實證分析,比較有代表性的研究成果有:周守華在Z-score模型的基礎上引入了現金流量指標,增加了樣本數量,使得其預測精度有所提高[6];陳靜分析了西方的預警模型在中國是否適用的問題,通過實證分析發現單變量預警中效果最好的兩個指標是資產負債率和流動比率[7];黃巖使用判別分析和聚類分析模型對中國工業類上市企業進行了財務預警,使用Z值加以分類[8];柳炳祥使用粗神經網絡進行了財務預警,證明了這是一種新穎的方法和思路[9];后來還有學者應用主成分分析法、因子分析等方法進行財務風險預警研究,也取得了很好的效果。

總的來說,模型中用到的方法涉及統計學和數據挖掘領域中的多種方法,研究對象大多是以上市公司和中小企業為主。考慮到財務風險的本質是一種不確定性,帶有模糊的色彩,本文將模糊數學中的綜合評判理論引入到航天企業的財務風險預警中來,進行一項全新的嘗試。

2 模型構建

2.1 指標體系構建

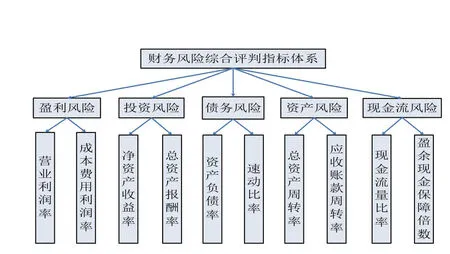

在整理影響企業財務狀況的因素分類基礎上,參考國內外相關文獻和國務院國有資產監督管理委員會制定的《中央企業綜合績效評價管理暫行辦法》,通過專家調研和實證分析,從風險管理的視角出發,建立一套適合航天企業的全新的財務風險預警指標體系,如圖1所示。

2.2 預警標準制定

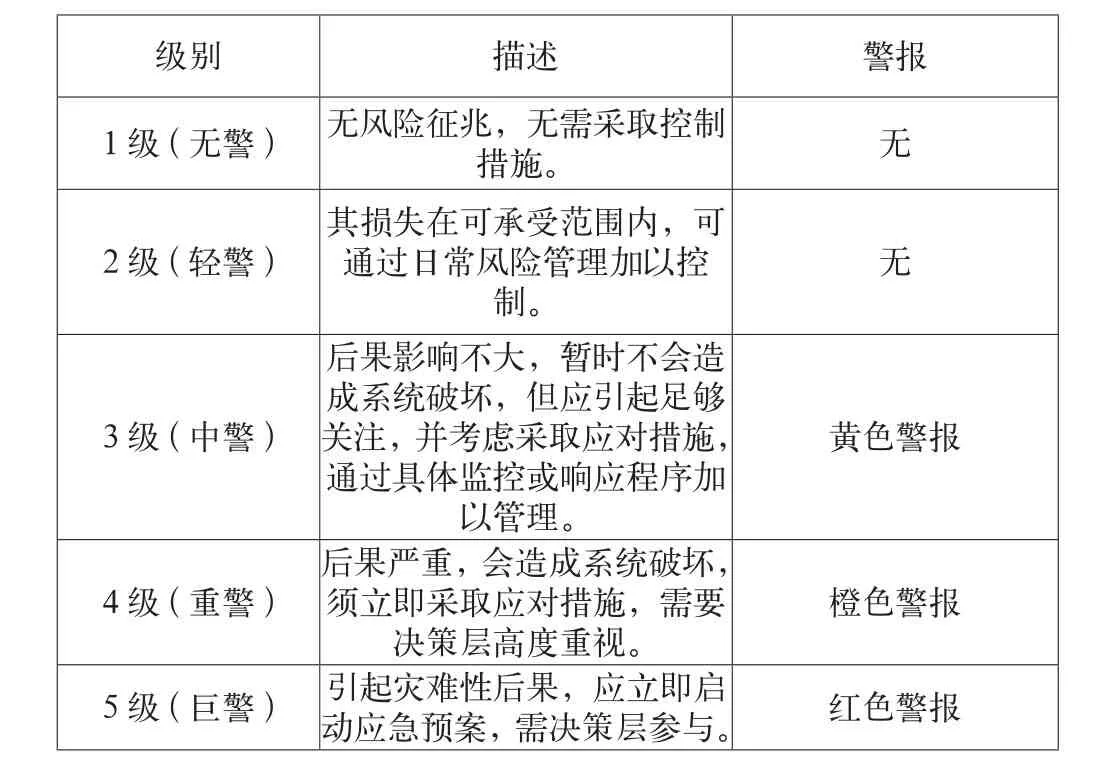

警情等級可劃分成無警、輕警、中警、重警、巨警等五個等級(如表1所示),無警和輕警一般不用發出警報,只有后三種情況出現才發出警報,分別對應黃色警報、橙色警報和紅色警報。2級和3級之間的邊界值即預警警戒線。

圖1 財務風險預警指標體系

表1 警情等級區間表

2.3 建模步驟

使用多級模糊綜合評判方法建立財務風險預警模型的過程如下:

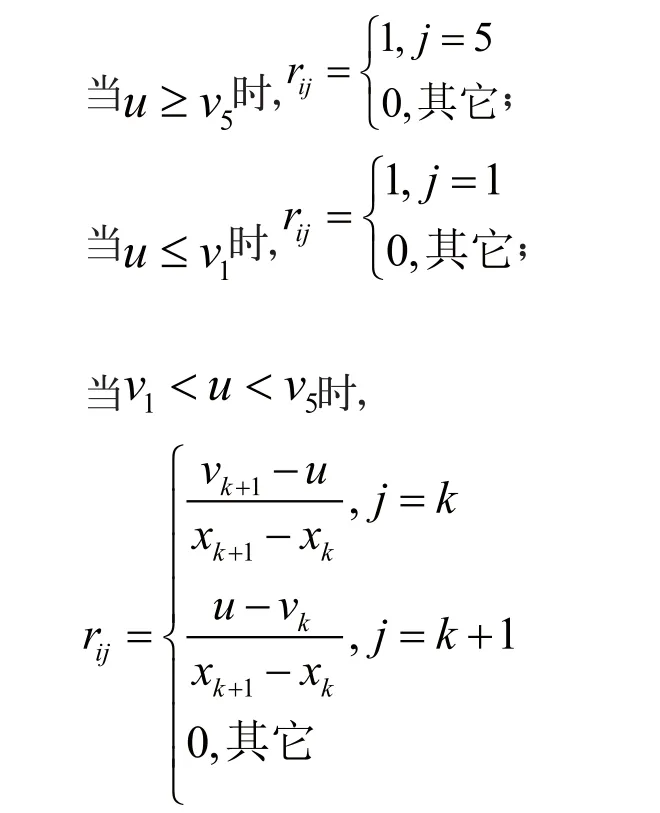

2.3.1 建立評判集

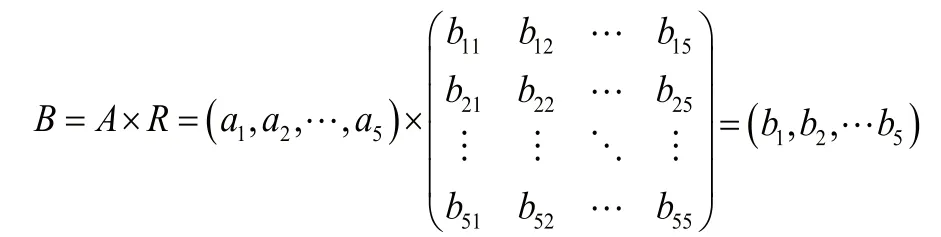

2.3.2 建立權重集

(1)因素類權重

(2)因素權重集

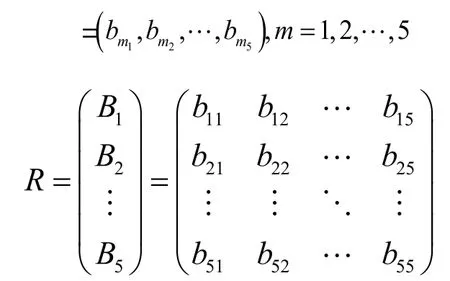

以此類推,得出因素評判矩陣:

2.3.4 計算一級綜合評判結果

2.3.5 構造因素類評判矩陣

2.3.6 計算二級綜合評判結果

根據最大隸屬度原則,可判斷研究對象所處的風險級別,繼而進行選擇性預警。

3 實證分析

3.1 模型計算

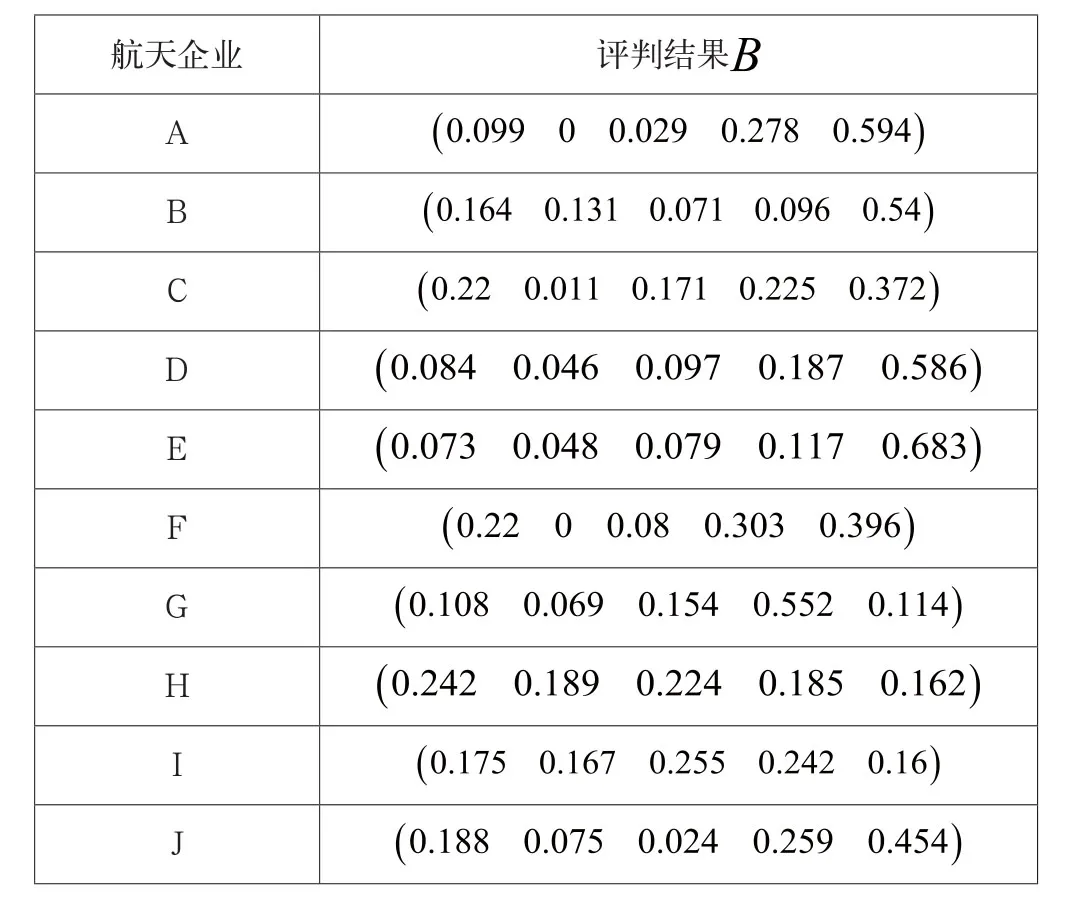

選取10家不同行業類型的航天企業(因涉密遂用A-J表示其名稱),根據它們2013年財務決算數據和其所在行業企業績效評價部分指標標準值(2013年)可計算出各因素判別矩陣。模型最終計算結果如表2所示。

表2 多級模糊綜合評判結果表

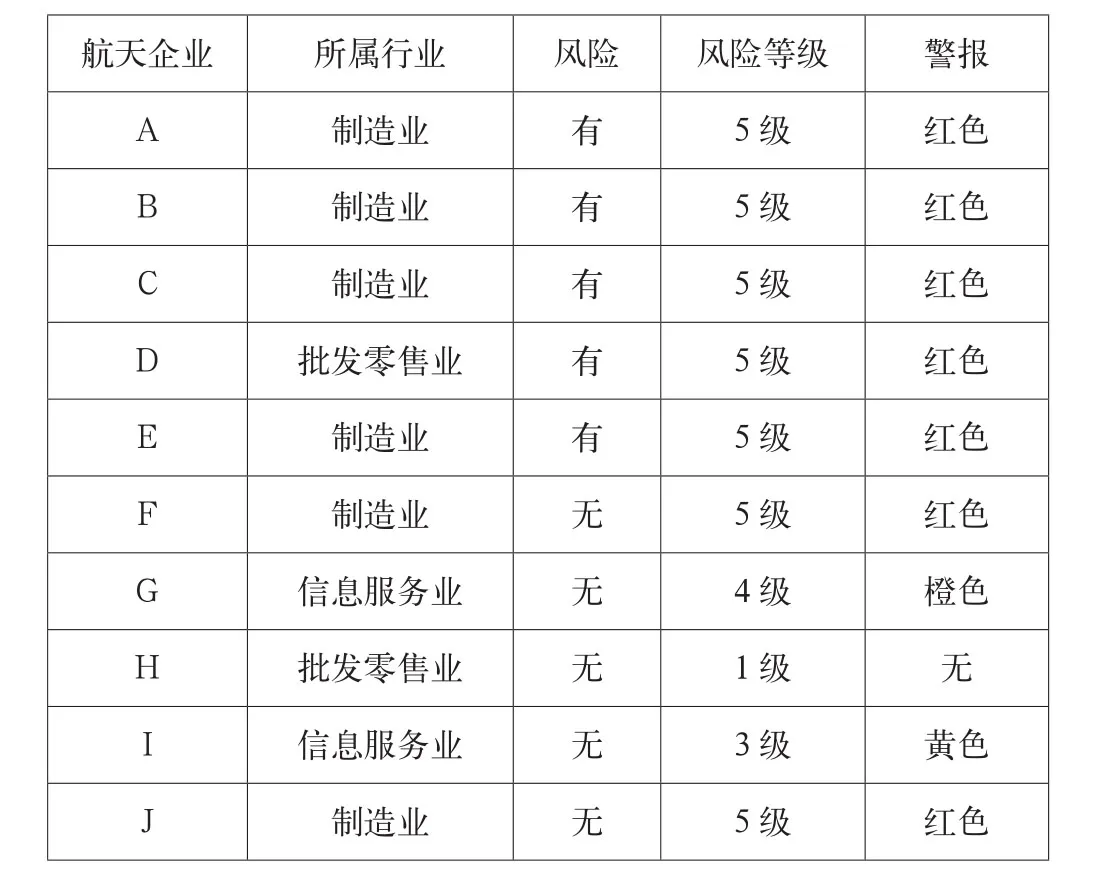

按照最大隸屬原則,樣本企業的財務風險預警情況如表3所示。

表3 多級模糊綜合評判模型預警情況表

3.2 模型驗證

為了驗證模型對財務狀況判別結果的有效性,參考上市公司中對ST公司的定義,將凈利潤連續兩年或兩年以上為負的企業判定為財務狀況異常企業,否則視為財務狀況正常企業。按照這種分類方法,得出航天企業A~E為財務狀況異常企業,F~J為財務狀況正常企業。結果表明,多級模糊綜合評判模型可以很好地判別財務狀況異常企業,對于樣本中的財務狀況異常企業,全部判定為最高的5級風險并發出了紅色警報,起到了很好的警示作用。對于樣本中的財務狀況正常企業,模型也將其財務狀況判定了不同的風險等級,其中只有一家企業的財務狀況非常好,無需發出警報,另外4家均需要發出不同程度的警報,其中兩家還需要最高的5級紅色警報。

3.3 實證結果分析

通過將預警模型判別結果和從財務管理角度粗略判別的結果進行比較,可以分析出:雖然從凈利潤指標上看企業的財務狀況正常,但其他財務指標存在隱患,這樣才會導致評判結果傾向于財務狀況異常。對于這類企業,需要管理層提高警惕,深入考察企業的財務狀況,防患于未然。

4 結語

本文將多級模糊綜合評判模型用于航天企業的財務風險預警研究中,是一次全新的嘗試。首先,財務風險這個概念具有模糊性,很適合用模糊綜合評判模型來衡量;另外,航天企業作為大型軍工企業,其經營模式和財務狀況都有獨到的特點,有很高的研究價值。

通過實證分析發現,多級模糊綜合評判模型對于財務狀況異常企業的判別非常準確。在此基礎上,對于財務狀況正常的企業,模型還能進一步發現它們的問題所在。雖然在定義中是財務狀況異常企業,但實際上并非不存在財務風險。在模型的計算過程中可以發現哪些指標存在問題并值得深入考察,這樣就避免了傳統的預警模型對于錯判樣本無能為力的局限性。

另外,多級模糊綜合評判的可塑性很強。可以根據企業所在的行業調整評價的權威標準值進而調整因素評判矩陣;還可以根據企業的特定財務狀況調整財務指標的權重進而得出更加適合該企業的綜合評判結果。

總的來說,多級模糊綜合評判模型是對傳統財務風險預警模型的一種很好的補充,財務風險預警效果良好,具有較高的實用價值。

參考文獻

[1] 吳艷華.集團公司財務戰略管理[M].中國宇航出版社,2012.

[2] Fitzpatrick,P.J.A Comparison of Ratios of Successful Industrial Enterprises with Those of Failed Firms[J].Certified Public Accountant,1932(2).

[3] Altman,E.I,Financial Ratios Discriminate Analysis and Prediction of Corporate Bankruptcy[J].Journal of Finance,1968(9).

[4] Martin D..Early Warning of Bank Failure a Logistic Regression Approach[J].Journal of Banking and Finance.1977.

[5] Ohlson J..Financial Ratios and Probabilistic Prediction of Bankruptcy[J].Journal of Accounting Research.Sping.1980(1).

[6] 周首華.論財務危機的預警分析—F分數模式[J].會計研究,1996(8).

[7] 陳靜.上市公司財務惡化預測的實證分析[J].會計研究,1999(4).

[8] 黃巖,李元旭.上市企業財務失敗預測實證研究[J].系統工程理論方法應用,2001(1).

[9] 柳炳祥,盛昭翰.基于粗神經網絡的企業財務危機預警方法[J].中國工程科學,2002(8).

中圖分類號:F275

文獻標識碼:A

文章編號:2096-0298(2015)07(a)-007-04

作者簡介:劉健(1988-),男,黑龍江哈爾濱人,中國航天系統科學與工程研究院工程師,主要從事審計與風險管理方面的研究;