談事業單位資產核算應注意的兩個問題

2015-06-29 07:09:14程春梅

中國管理信息化 2015年3期

程春梅

(濟寧市高級職業學校,山東 濟寧 272100)

事業單位是指國家為了社會公益目的,由國家機關舉辦或者其他組織利用國有資產舉辦的,從事教育、科技、文化、衛生等活動的社會服務組織。事業單位會計是指各級各類事業單位以貨幣為計量單位,對自身發生的經濟業務或者事項進行全面、系統、連續的核算和監督的專業會計。事業單位會計具有一般采用收付實現制,向會計信息使用者提供財務狀況、事業成果和預算執行情況的會計信息以及資產、負債按實際成本計量的特點。本文根據事業單位會計制度(2012年月12月19日發布,自2013年1月1日起執行),結合事業單位特定業務談談事業單位會計核算應注意的兩個問題。

1 零余額賬戶用款額度與財政應返還額度應視同銀行存款

事業單位資產是指事業單位占有或者使用的能以貨幣計量的經濟資源,包括各種財產、債權和其他權利。事業單位的資產包括貨幣資金、零余額賬戶用款額度、財政應返還額度、短期投資、應收及預付款項、存貨、長期投資、在建工程、固定資產、無形資產等。

國庫集中支付方式下,事業單位財政資金的支付方式包括財政資金直接支付和財政資金授權支付。

1.1 財政直接支付程序

事業單位年初提出財政資金使用預算和資金使用計劃申請,財政部門批復預算和資金使用計劃。使用財政資金時,事業單位提出支付申請,由財政部門發出支付令,再由代理銀行經辦資金支付。銀行經辦完畢,將“財政直接支付入賬通知書”轉給事業單位,事業單位按照入賬通知書中標明的金額確認財政補助收入,同時計入相關資產或相關支出。年度終了,事業單位依據本年度財政直接支付預算指標與當年財政直接支付實際支出數額的差額,確認財政補助收入并增記財政應返還額度。這個財政應返還額度實際屬于事業單位沒有用完的財政資金,這部分財政資金應作為下年度的貨幣資金管理使用。

【例1】 2013年12月31日,某小學校財政直接支付預算指標與當年財政直接支付實際支出數額的差額為200000元。2014年1月3日,財政部門恢復該單位財政直接支付額度。2014年2月3日,該單位使用上年度財政直接支付預算指標100000元購買辦公用品。

(1)2013年12月31日,補記指標:

(2)2014年2月3日,使用上年度財政直接支付預算指標購買辦公用品:

1.2 財政資金授權支付程序

年初,事業單位提出財政資金使用預算和資金使用計劃申請,財政部門批復預算和資金使用計劃后,事業單位再向財政國庫集中支付執行機構申請授權支付的月度用款限額。財政國庫集中支付執行機構批準后將限額通知代理銀行、事業單位和中國人民銀行國庫部門。代理銀行辦理“授權支付到賬通知書”并蓋章后轉給事業單位。這時,事業單位就可以根據用款額度自行開具支付令購買存貨或辦理支付事項,再由代理銀行向收款人明確付款事宜。

【例2】 2013年2月28日,某中職學校根據批準的部門預算和用款計劃,向同級財政部門申請支付財政授權支付額度200000元。2013年3月3日,財政部門經審核后,以財政授權方式下達了用款額度190000元。2013年3月13日,該單位使用上述用款額度100000元購買辦公用品。

(1)2013年2月28日,根據“授權支付到賬通知書”補記用款額度:

(2)2013年3月13日,使用用款額度購買辦公用品:

年度終了,事業單位應將沒有使用完的用款額度予以注銷,連同本年度財政授權支付預算指標大于當年零余額用款額度下達數之差額,一并轉入“財政應返還額度”賬戶。下年初再予以恢復使用。

【例3】 2013年12月31日,某小學校財政授權支付預算指標大于零余額用款額度差額為100000元,尚未使用的零余額賬戶用款額度為50000元。2014年1月3日,財政部門恢復該單位財政授權支付額度。2014年2月3日,該單位使用上年度財政直接支付預算指標100000元購買辦公用品。

(1)補記指標數額:

(2)恢復指標:

(3)購買辦公用品:

2 非流動資產核算相應調整非流動資產基金

事業單位在增減非流動資產的同時,要相應增減非流動資產基金。也就是說,事業單位的非流動資產與其相對應的非流動資產基金賬面余額相等。非流動資產基金分為長期投資占用、固定資產占用、在建工程占用、無形資產占用等4部分,會計科目分別設置為“非流動資產基金——長期投資”“非流動資產基金——固定資產”“非流動資產基金——在建工程”“非流動資產基金——無形資產”等4個明細科目。

2.1 非流動資產基金——長期投資的核算

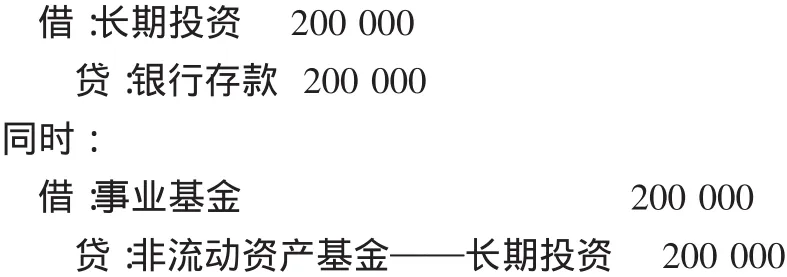

(1)流動資產投資:事業單位以流動資產取得長期投資,應支付的全部價款增加“長期投資”會計科目,減少流動資產會計科目;同時,按照投資成本金額將事業基金轉為非流動資產基金——長期投資。

【例4】 某事業單位2013年7月10日,購買3年期國庫券200000元,以銀行存款付訖。

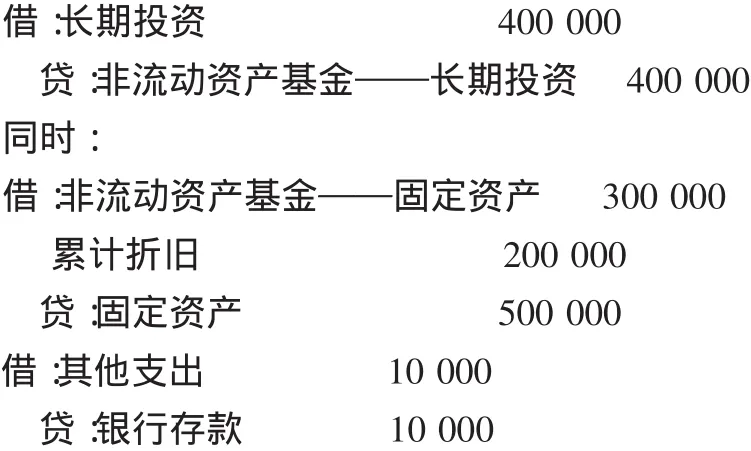

(2)非流動資產投資:事業單位以非流動資產投資,應按照出資資產的評估價加上相關稅費增加“長期投資”會計科目,貸記“非流動資產基金——長期投資”會計科目;按照發生的相關稅費,借記“其他支出”會計科目,貸記“銀行存款”或“應交稅費”會計科目。非流動資產會計科目;同時,按照投出資產對應的非流動資產基金,借記“非流動資產基金”會計科目,借記“累計折舊”或“無形資產攤銷”會計科目,按照投出非流動資產賬面余額,貸記“固定資產”或“無形資產”會計科目。

【例5】 某事業單位2013年7月20日,用1臺設備對外投資,設備原價500000元,計提折舊200000元,作價400000元。另以銀行存款支付過戶費等稅費10000元。會計處理如下:

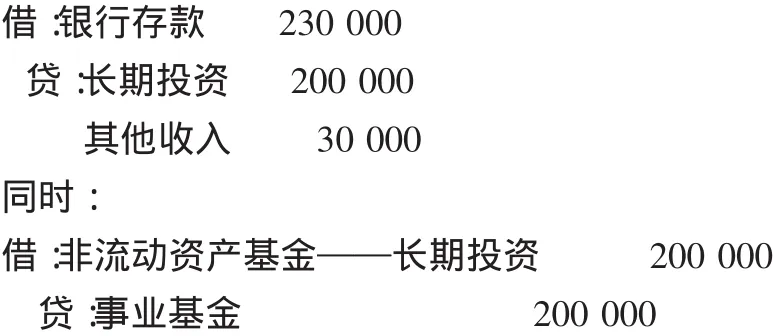

(3)處置長期投資:處置長期投資就是收回長期投資或轉讓長期投資。處置長期投資應將非流動資產基金——長期投資轉為事業基金。同時,按照實際收到的貨幣資金,借記“銀行存款”會計科目,貸記“長期投資”會計科目,按上述借貸方差額,貸記或借記“其他收入”會計科目。

【例6】某事業單位2015年7月10日,購買三年期國庫券200000元到期,收回本利共230000元,存入銀行。

2.2 非流動資產基金——固定資產的核算

(1)國庫集中支付方式下的增加固定資產:事業單位購買固定資產,國庫集中支付方式下在借記“固定資產”會計科目,貸記“非流動資產基金”會計科目的同時,借記“事業支出”會計科目,貸記“零余額賬戶用款額度”或“財政補助收入”會計科目。

【例7】 2013年7月20日,某事業單位使用財政授權方式采購設備一臺,價款500000元,交付使用。會計處理如下:

(2)融資租賃方式下的增加固定資產:融資租入固定資產,按照確定的成本,借記“固定資產”會計科目,按照租賃協議價,貸記“長期應付款”會計科目,按上述借貸方金額之差,貸記“非流動資產基金——固定資產”會計科目。同時,借記“事業支出”或“經營支出”會計科目,貸記“財政補助收入”或“銀行存款”會計科目。

【例8】2014年7月25日,某事業單位采用融資租賃方式采購設備1臺,價款250000元,另付運雜費50000元,交付使用。會計處理如下:

2.3 非流動資產基金——在建工程的核算

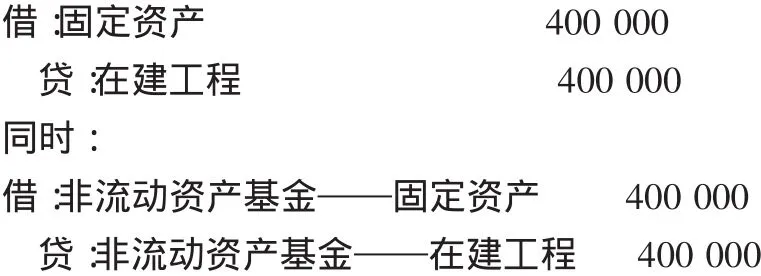

非流動資產基金——在建工程的核算與非流動資產基金——固定資產的核算基本一致。但是,在基本建設工程完畢后,交付使用時,應按工程成本,將在建工程轉為固定資產;同時,將“非流動資產基金——在建工程”會計科目轉為“非流動資產基金——固定資產”會計科目。

【例9】 2014年6月25日,某事業單位建設的固定資產一項,基本完工,交付使用。工程成本為400000元。會計處理如下:

2.4 非流動資產基金——無形資產的核算

非流動資產基金——無形資產的核算與非流動資產基金——固定資產的核算基本一致,固定資產計提折舊,無形資產計提攤銷。計提折舊或無形資產計提攤銷時,相應沖減對應的非流動資產基金。但在處置時,應將攤余價值通過“待處置資產損益”會計科目核算,處置完畢,沖銷“非流動資產基金——無形資產”會計科目。限于篇幅,這里不再舉例。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代陜西(2019年10期)2019-06-03 10:12:40

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16