證券業(yè)集聚對經濟增長、區(qū)域經濟差距的影響研究

2015-06-23 13:56:20黃解宇

運城學院學報 2015年1期

翟 艷,黃解宇

(運城學院 經濟管理系,山西 運城 044000)

證券業(yè)集聚對經濟增長、區(qū)域經濟差距的影響研究

翟 艷,黃解宇

(運城學院 經濟管理系,山西 運城 044000)

經濟增長和區(qū)域經濟差距受多種因素的綜合影響,其中,證券業(yè)集聚是一個重要因素。基于全國31省區(qū)市1990~2013年的時間序列數據的實證研究發(fā)現,證券業(yè)集聚與經濟增長和區(qū)域經濟差距之間既存在長期均衡關系,也存在短期均衡關系;證券業(yè)集聚不但沒有促進我國的經濟增長,還擴大了區(qū)域經濟差距。

證券業(yè)集聚;經濟增長;區(qū)域經濟差距

一、引言

改革開放以來,我國的經濟高速增長。然而,自2008年至今,經濟增長速度逐漸放緩,2013年為近年來的最低點7.7%。同時,由于國內實行非均衡發(fā)展戰(zhàn)略,各省市的資源稟賦、地理位置的差異,地區(qū)間的經濟發(fā)展極不平衡,區(qū)域經濟差距不斷擴大。[1-2]1978年各省市的人均GDP標準差僅為471元/人,而2013年則上升至21042.82元/人,35年間各省市人均GDP的標準差擴大了近45倍。這對我國經濟可持續(xù)發(fā)展極為不利。實現經濟增長方式轉變、縮小區(qū)域經濟差距,已成為當前急需解決的難題。大量的文獻表明,金融發(fā)展對經濟增長具有顯著的促進作用。[3-5]證券業(yè)作為金融系統(tǒng)的一部分,在促進經濟增長,縮小區(qū)域差距方面發(fā)揮了重要作用。證券市場從1990年發(fā)展至今,已具備較大的規(guī)模和較好的發(fā)展水平。2013年上市公司的規(guī)模和股票市價總值分別達到2489家和23.91萬億元,發(fā)行債券9萬億元。證券市場為實體經濟發(fā)展提供了大量的資金支持。然而,從行業(yè)集聚角度研究金融發(fā)展與經濟增長關系的較少,且現有研究也僅考慮了股票市場。顯然,進一步探討證券業(yè)集聚與經濟增長及區(qū)域經濟差距的關系,不僅能進一步深入認識金融發(fā)展與經濟增長和經濟差距之間的關系,也是對現有研究的進一步拓展與豐富。

二、文獻綜述與研究假設

我國的經濟增長和區(qū)域經濟差距受到多種因素的綜合影響,其中以金融發(fā)展的影響最為顯著。對金融發(fā)展與經濟增長、區(qū)域經濟差距關系的研究,多以國家和區(qū)域層面的研究為主,結論也不盡相同。從國家層面來看,韓廷春(2001)的實證分析發(fā)現,金融發(fā)展對經濟增長有顯著的負面影響;[6]周立和胡鞍鋼(2002)則認為金融發(fā)展有利于長期經濟增長,且金融發(fā)展的差距是造成各地區(qū)經濟差距的主要原因之一。[7]蘇建軍(2014)利用省際面板數據實證分析后指出,金融發(fā)展與經濟增長互相影響。[8]從區(qū)域層面來看,徐琤(2006)認為西部長期發(fā)展滯后的原因是融資結構失衡。[9]孫文軍和黃倩(2011)、宋翠玲(2013)、王瀟(2014)分別從省、市角度進行了研究,得出金融發(fā)展促進地方經濟增長的結論。[10-12]然而,上述文獻僅從金融發(fā)展的宏觀角度分析其與經濟增長、區(qū)域經濟差距的關系。

金融業(yè)由銀行業(yè)、保險業(yè)和證券業(yè)三部分構成,它們對經濟增長的作用也具有差異性。證券業(yè)作為金融發(fā)展的重要組成部分,其籌集資金、分散風險和優(yōu)化資源配置的作用對經濟發(fā)展而言是非常重要的。尤其是隨著信息技術產業(yè)與網絡經濟的進一步發(fā)展,證券市場對經濟發(fā)展的影響更為突出,已成為國家經濟發(fā)展的晴雨表。目前對于證券業(yè)與經濟增長的關系的研究,主要集中于股票市場與經濟增長之間,對兩者關系的研究結論主要歸納為以下三個方面:一是股票市場與長期經濟增長顯著正相關,即股票市場促進了一國的經濟增長(Levine and Zervos,1996;殷醒民和謝潔,2001;楊再斌和匡霞,2004)。[13-15]二是股票市場對經濟增長的促進作用有限或不利。談儒勇(1999)認為股票市場對經濟增長的作用極其有限;[16]Arestis等(2001)利用發(fā)達國家的數據實證分析后發(fā)現,股票市場對經濟增長的促進作用較小。[17]王宗軍和鐘俐(2004)、高輝(2011)等的研究則認為,股票市場并沒有對經濟增長產生有力的支持;[18-19]而李凍菊(2006)則進一步指出,股票市場發(fā)展對經濟增長是不利的。[20]三是股票市場與經濟增長互相促進。段鴻斌和楊光(2009)、王瀟(2014)等的實證研究發(fā)現,股票市場與經濟增長存在著雙向因果關系。[21][12]上述差異較大甚至相悖的研究結論,意味著我們并未找到令人滿意的答案,并且上述文獻在研究中也忽略了債券市場對經濟增長的重要作用。盡管白欽先和張志文(2008)考察了股票市場和債券市場與經濟增長的關系,指出債券市場規(guī)模發(fā)展和股票市場的流動性均對經濟增長有促進作用,而股票市場規(guī)模發(fā)展對經濟增長影響卻顯著為負,[22]但受數據與研究方法的限制,還沒有進一步分析證券市場對區(qū)域經濟差距的影響。此外,從我國債券市場發(fā)展來看,2012年我國的債券籌資額是2722.8億元,占融資總額的29.2%,遠高于股票籌資3.6%的比重,債券市場的重要性進一步凸顯。因此,隨著我國證券市場的不斷成熟與發(fā)展,融資結構將發(fā)生更大變化,直接融資所占比重將越來越高,要真實反映證券市場對經濟增長的影響程度,還需充分考慮債券市場的作用。

以股票和債券為主的證券市場是聯結虛擬經濟和實體經濟的橋梁,對一國或區(qū)域的經濟增長作用重大。主要表現為:第一,加快儲蓄向投資轉化。一方面,證券市場集聚的大量信息不但克服了信息不對稱,還降低了交易成本;另一方面,發(fā)行證券不但為投資者提供了新的投資產品,拓寬了企業(yè)的融資渠道,提高了企業(yè)融資能力,還改變了我國企業(yè)的融資結構——以間接融資為主向直接融資轉變的變化。第二,證券市場對不同產業(yè)的資金需求進行市場配置,能提高資金使用效率,加速資本積累,促進經濟增長。我國經濟增長方式轉變的根本途徑是科技創(chuàng)新,而引導科技創(chuàng)新的關鍵是證券市場。由于證券市場分散風險的功能,投資者可以投資風險大且收益高的項目,使資金流向經營業(yè)績較好的企業(yè)或邊際效率較高的行業(yè)。籌集到資金的企業(yè)才有能力進行科技創(chuàng)新、加大研發(fā)投入,這不但能夠促進技術進步,帶來全要素生產率的增長,而且隨著企業(yè)技術壟斷帶來的高額利潤迅速增長,還促進行業(yè)的發(fā)展,實現產業(yè)結構的優(yōu)化升級,催生新的經濟增長點,促進經濟更快增長。

證券業(yè)的地理集聚使其在區(qū)域分布上嚴重失衡。經濟發(fā)達地區(qū)的證券市場發(fā)展迅速,在資金供給量增加的同時降低了經濟欠發(fā)達地區(qū)的資金供給。優(yōu)先發(fā)展的東部地區(qū)擁有中、西部地區(qū)無法比擬的資源、人才和交通等優(yōu)勢,吸引了大量的企業(yè)在此聚集,近三年來東部地區(qū)的上市公司數量占全國的64%以上,股票和債券籌資額最高時分別占全國的66.9%和75.7%,東部地區(qū)出現明顯的證券業(yè)集聚。而中、西部地區(qū)不但上市公司的數量不到全國的40%,且股票和債券籌資額在2013年最高時也只僅占全國的39.6%和26.1%。金融資源的流動性使資金流向經濟發(fā)達的東部地區(qū),為東部地區(qū)的技術創(chuàng)新提供了大量資金,其技術創(chuàng)新尤其是高新技術創(chuàng)新一旦完成,東部地區(qū)轉型升級后又將進入一個快速發(fā)展的階段,而部分中、西部地區(qū)依賴資源開發(fā)和重工業(yè)的發(fā)展方式卻不是可接續(xù)的,最終導致區(qū)域間經濟差距的進一步擴大。

因此,本文提出如下假設:證券業(yè)集聚促進了我國的經濟增長,但拉大了我國區(qū)域經濟差距。

三、模型構建與變量說明

(一)模型構建

根據上文的理論分析與假設,構建的計量模型為:CVt(RGDPt)=C+β1HHIt+β2CAPITALt+β3EXPORTt+β4GOVt+β5STRUCt+μit

(1)

其中,區(qū)域經濟差距CV和經濟增長RGDP為因變量,證券業(yè)集聚HHI為自變量,t指時間,μit為隨機擾動項,其余為控制變量,具體含義如下所述。

(二)變量說明

1. 因變量

(1)經濟增長

通常用人均實際GDP增長率反映某區(qū)域的實際經濟增長水平,由于取得的數據是人均名義GDP,本文以1989年為不變價的CPI指數進行調整后得到全國的人均實際GDP,并以此為基礎計算出我國的人均實際GDP增長率來表示實際經濟增長率(RGDP)。

(2)區(qū)域經濟差距

經濟差距的度量有均值、標準差、變異系數等方法,本文采用變異系數度量區(qū)域經濟差距(CV),計算公式如下:

(2)

本文將全國分為四個區(qū)域,其中,東部地區(qū)是京、津、冀、滬、蘇、浙、閩、魯、粵和瓊;東北地區(qū)是黑、吉、遼;中部地區(qū)是晉、皖、贛、豫、湘、鄂;西部地區(qū)是桂、渝、川、貴、云、藏、陜、甘、青、寧、新、蒙。四大區(qū)域的人均實際GDP等于四大區(qū)域的實際GDP除以各區(qū)域的總人口。

2.自變量

對證券業(yè)市場結構的度量有兩種方法:絕對集中法和相對集中法。王寶安和羅曉光(2003)、方芳和付長文(2004)利用絕對集中度方法度量后指出,我國的證券市場還處于低集中度階段;[23-24]姚秦(2003)同時運用兩種方法計算后指出,我國的證券業(yè)集中度有明顯上升趨勢。[25]相比而言,相對集中度方法比絕對集中度方法更準確。因此,本文采用赫芬達爾指數度量證券業(yè)的集中度(HHI),其計算公式為:

(3)

根據所取得的數據,本文用股票籌資額和債券發(fā)行額來表示證券市場籌資額。si為某個區(qū)域股票籌資額與債券發(fā)行額之和占全國證券市場籌資額的比重。HHI為證券業(yè)集中度,取值介于0到1之間,HHI越大,表明證券業(yè)的區(qū)域集中程度越高。

3. 控制變量

影響經濟增長和區(qū)域經濟差距因素較多,為避免遺漏重要變量影響結果,本文依據上述文獻選取的主要控制變量有:產業(yè)結構優(yōu)化調整升級是一國經濟增長的核心,本文用第二、三產業(yè)之和占GDP的比重來表示產業(yè)結構(STRUC);固定資產投資越多,對經濟增長的拉動作用越強,用固定資產投資總額占GDP的比重(CAPITAL),表示投資對經濟增長的影響;中國政府對經濟的影響較大,用政府財政支出占GDP的比重(GOV),表示政府對經濟的影響;對外開放政策在東部地區(qū)的優(yōu)先實施,在帶來東部地區(qū)經濟快速增長的同時,也拉大了區(qū)域經濟差距,本文用進出口總額的對數值(EXPORT),表示我國的對外開放度。

證券市場籌資額來源于《中國區(qū)域金融運行報告》(2012~2013)和《中國金融年鑒》(1991~2012),其余數據來自于《中國統(tǒng)計年鑒》(1990~2013),并對相關數據整理計算而得到。

四、實證分析

(一)時間序列數據的平穩(wěn)性檢驗

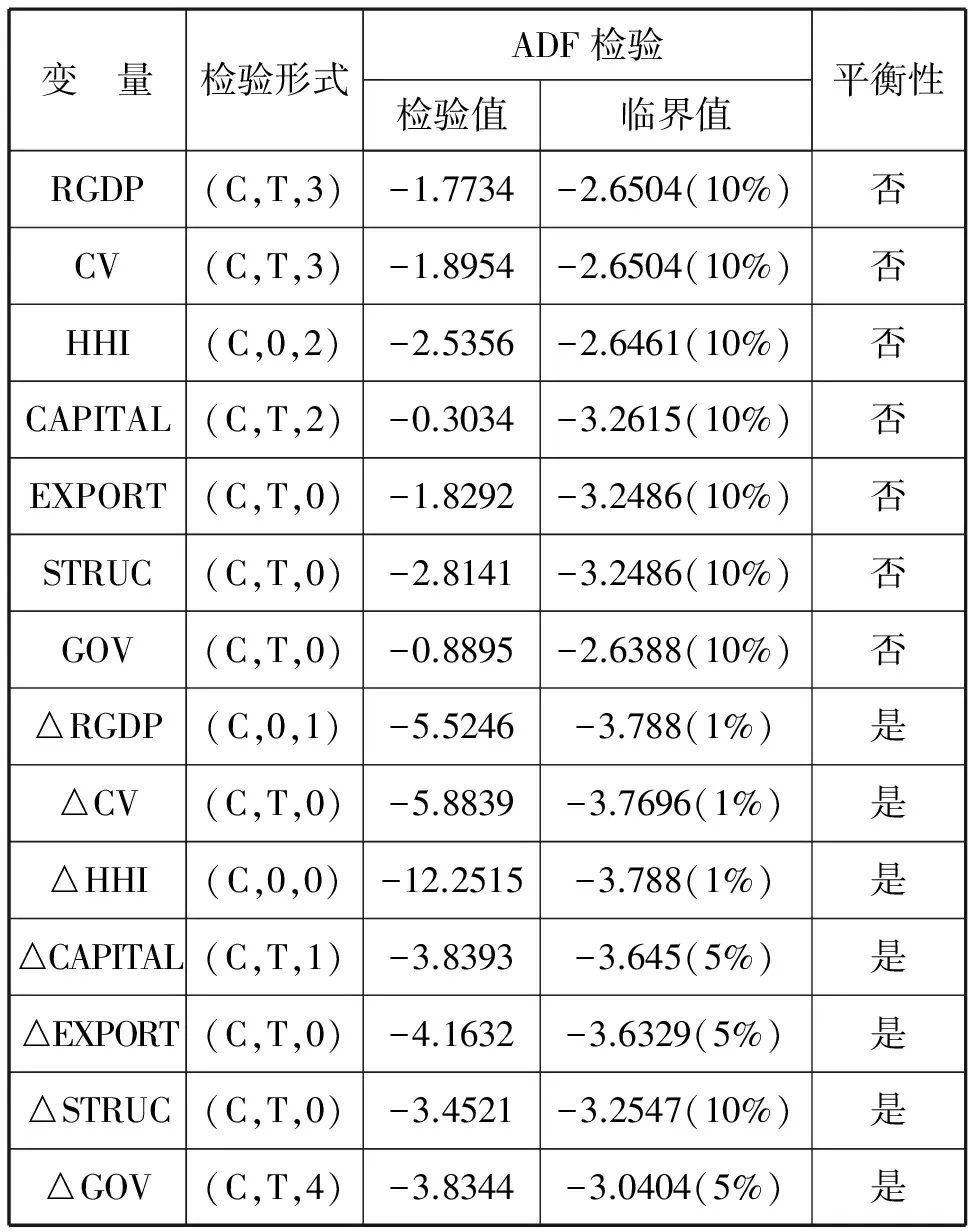

為避免可能出現“偽”回歸問題,需要分析時間序列數據的平穩(wěn)性。本文采用ADF單位根檢驗方法,得到各變量的單位根檢驗結果。如表1所示。

表1 時間序列數據平穩(wěn)性檢驗結果

注:“△”表示變量的一階差分;檢驗形式中(C,T,K)分別表示常數項、時間趨勢項、滯后階數(根據AIC值和SC值最小的原則確定)。

從表1的結果來看,在10%的顯著性水平上,各變量的水平值均存在單位根,為非平穩(wěn)序列。對所有變量進行一階差分后發(fā)現,所有變量均為一階單整。因此,可以進行協(xié)整檢驗。

(二)協(xié)整關系檢驗

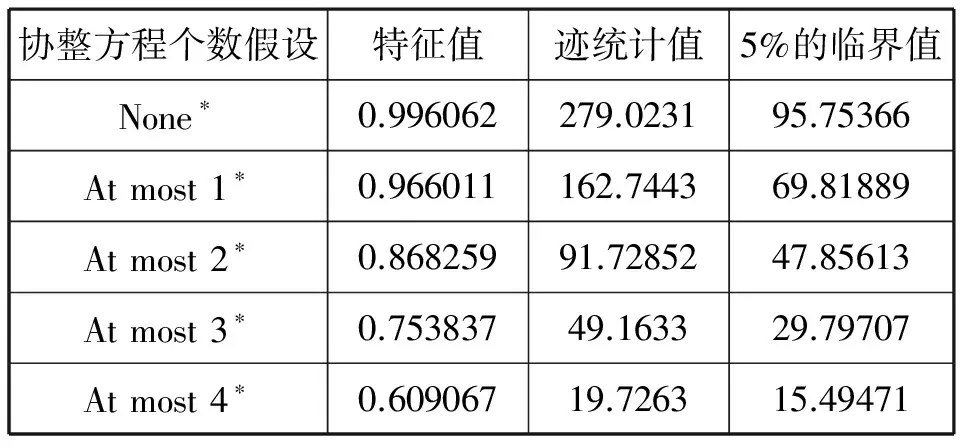

雖然這些經濟變量本身是非平穩(wěn)的,但它們的某種線性組合卻是平穩(wěn)的,即這些經濟變量之間存在著一個長期穩(wěn)定的關系。對于多變量的協(xié)整分析,一般采用Johansen檢驗法。本文采用Johansen協(xié)整模型分別對RGDP與HHI和CV與HHI之間的關系進行協(xié)整檢驗。所選的協(xié)整方程中含有常數項,根據AIC和SC準則,確定兩組變量的最優(yōu)滯后階數均為1,其協(xié)整檢驗結果見表2和表3。

表2 RGDP與HHI、CAPITAL等變量的Johansen協(xié)整檢驗結果

注:*表示在5%的顯著性水平上顯著(下表同)

表2表明,各時間序列變量在5%的顯著性水平上至少存在四個穩(wěn)定的長期均衡關系。根據其均衡關系估計出的協(xié)整方程表達式為:

RGDP=-0.5749HHI+2.3097CAPITAL+0.3003EXPORT+0.1368GOV+0.7950STRUC+3.8154

(4)

表3 CV與HHI 、CAPITAL等變量的Johansen協(xié)整檢驗結果

表3表明,顯著性水平為5%時,各時序變量之間至少存在三個穩(wěn)定的長期均衡關系。根據其均衡關系估計出的協(xié)整方程表達式為:

CV=0.1589HHI-0.7184CAPITAL +0.1152EXPORT+2.6075GOV -2.4269STRUC+1.0027

(5)

從方程(4)和(5)可以看出,證券業(yè)集聚分別與經濟增長、區(qū)域經濟差距存在長期均衡的穩(wěn)定關系。長期來看,證券業(yè)集聚與經濟增長具有負相關性,與原假設相反,與區(qū)域經濟差距具有正相關性,與原假設相同。具體來講,證券業(yè)集聚變動1%,經濟增長將下降0.5749%,區(qū)域經濟差距將拉大0.0597%,說明證券業(yè)集聚不但沒有促進我國的經濟增長,還拉大了區(qū)域經濟差距。我國的證券市場以國有企業(yè)為主,長期以來受政府的宏觀調控影響較大,證券市場并沒有發(fā)揮出其籌集資金、配置資源的作用,過多的計劃導致其市場優(yōu)化資源配置的功能無法發(fā)揮,對經濟增長產生不利影響。由于東部地區(qū)優(yōu)越的地理位置及國家優(yōu)先發(fā)展戰(zhàn)略,大量的資源在東部地區(qū)聚集,資本的逐利性促使上市公司也主要集中在東部地區(qū),2012年東部地區(qū)的股票籌資額和債券發(fā)行額分別占全國的66.9%和72.6%。雖然,近十年來我國先后實施了“西部大開發(fā)”、“中部崛起”和“振興東北老工業(yè)基地”等重大戰(zhàn)略,中西部地區(qū)、東北地區(qū)也享受到政策傾斜的福利,吸引大量的資金流入支撐其經濟發(fā)展,但地區(qū)間的經濟差距并沒有縮小。

方程(4)中,經濟增長與固定資產投資、對外開放度、政府財政支出和產業(yè)結構調整均為正相關的關系,說明這些因素也是導致我國經濟增長的原因。其中,固定資產投資的作用最大,反映出我國的經濟增長主要依靠投資拉動;產業(yè)結構調整的作用次之,說明產業(yè)結構調整優(yōu)化對經濟增長的促進作用在逐步顯現;雖然對外開放的促進作用則有所下降,但高于政府財政支出的作用。

方程(5)中,區(qū)域經濟差距與固定資產投資和產業(yè)結構是負相關,與對外開放度和政府財政支出是正相關。固定資產投資的增加、中西部地區(qū)承接了東部地區(qū)的產業(yè)轉移及各地區(qū)進行的產業(yè)結構調整,縮小了我國的區(qū)域經濟差距。政府財政支出和對外開放的政策傾斜,使東部地區(qū)優(yōu)先發(fā)展成為經濟發(fā)展水平最高的地區(qū),也是吸引外資最多的地區(qū),也是吸引外資和進出口最多的地區(qū),導致我國的區(qū)域經濟差距不斷擴大。

(三)誤差修正模型

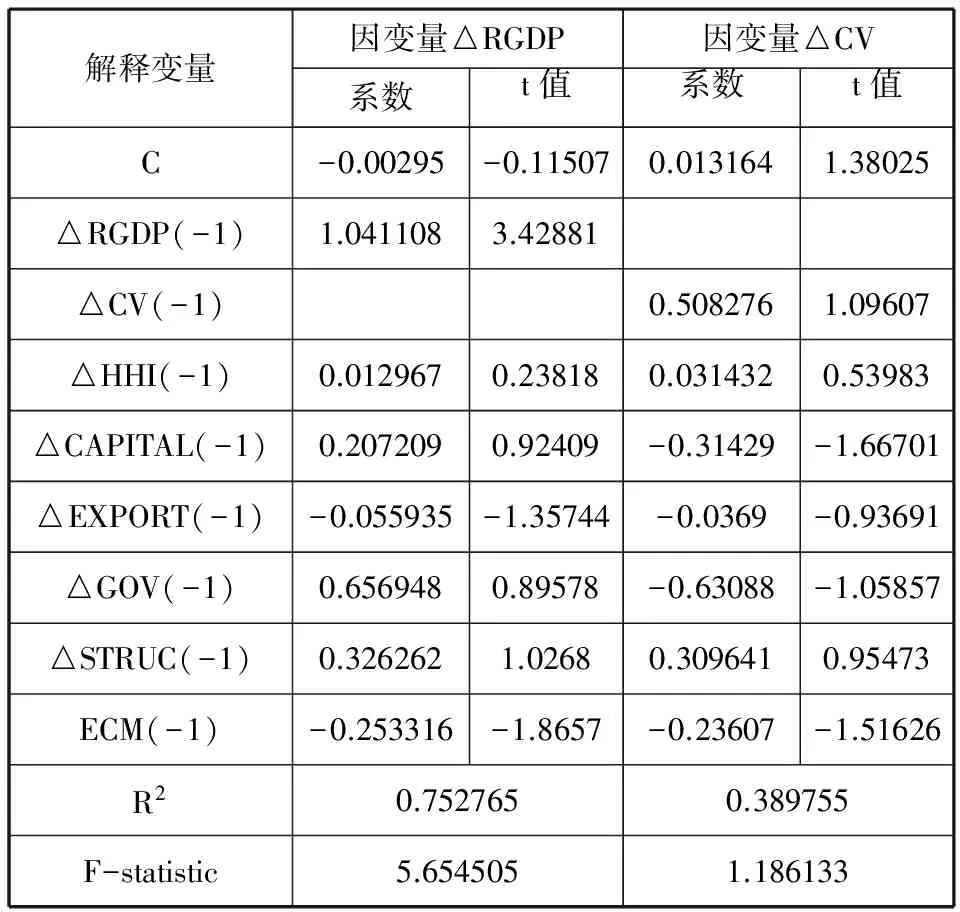

通過協(xié)整檢驗發(fā)現,RGDP與HHI、CV與HHI等變量之間存在短期動態(tài)過程中不斷調整的長期動態(tài)均衡穩(wěn)定關系,因此需要建立誤差修正模型解釋因變量的短期波動是如何決定的。引入長期均衡關系模型方程(4)和(5)中產生的殘差序列作為解釋變量,說明在長期均衡趨勢中各時點出現偏誤的程度。所建立的誤差修正模型結果如表4所示。

表4 誤差修正模型結果

其中,△表示一階差分,ECM為均衡誤差,ECM項系數的大小反映了對偏離長期均衡的調整程度。表4表明,兩個模型中的ECM項系數估計值均為負值,符合反向修正機制,說明經濟增長和區(qū)域經濟差距一旦偏離了其長期均衡時,是能被調整和修正的。短期來看,證券業(yè)集聚滯后一階對區(qū)域經濟差距的促進作用大于對經濟增長的促進作用,但整體來看,對兩者的促進作用均不是很大。從長期來看,如果經濟增長偏離長期均衡,在下一時期這一偏離將有25%得到修正;如果區(qū)域經濟差距偏離長期均衡,將有23.7%在下一期得到修正。

五、結語

金融發(fā)展與經濟增長的關系是現代經濟研究的重要內容,證券市場作為重要的資金池,其發(fā)展的健康與否對我國的經濟增長有巨大影響。本文從金融發(fā)展與經濟增長的相關理論出發(fā),利用1990年~2013年的相關數據,采用協(xié)整檢驗和誤差修正模型,系統(tǒng)分析了證券業(yè)集聚對經濟增長和區(qū)域經濟差距的影響,得出以下結論:(1)從協(xié)整檢驗結果來看,我國的證券業(yè)集聚的上升不但沒有促進經濟增長,還擴大了區(qū)域經濟差距。(2)從誤差修正模型來看,證券業(yè)集聚與經濟增長和區(qū)域經濟差距之間既存在長期均衡關系,也存在短期均衡關系。

要發(fā)揮證券市場對經濟增長的促進作用,一方面需要繼續(xù)完善資本市場,豐富投資品種;另一方面減少政府對證券市場的干預,發(fā)揮證券市場優(yōu)化資源配置的功能,才能實現證券市場對經濟增長的促進作用。區(qū)域經濟發(fā)展失衡,最終會影響到整個經濟增長,所以在促進經濟增長的同時,還要考慮區(qū)域經濟的協(xié)整發(fā)展。只有兩者兼顧,才能實現我國經濟的可持續(xù)發(fā)展。

[1] 劉軍,閭曉兵,姜彩樓.中國地區(qū)差距的歷史考察與實證研究[J].經濟體制改革,2009(5).

[2] 彭文斌,劉友金.我國東中西三大區(qū)域經濟差距的時空演變特征[J].經濟地理,2010(4).

[3] Rajan R G,Zingales L.Financial dependence and growth.[J].The American Economic Review,1998(3).

[4] 王翔,李凌.中國的金融發(fā)展、經濟波動與經濟增長:一項基于面板數據的研究[J].上海經濟研究,2009(2).

[5] 孫維峰.金融集聚、資源轉移與區(qū)域經濟增長[J].投資研究,2012(10).

[6] 韓廷春.金融發(fā)展與經濟增長:經驗模型與政策分析[J].世界經濟,2001(6).

[7] 周立,胡鞍鋼.中國金融發(fā)展的地區(qū)差距分析:1978——1999[J].清華大學學報:社科版,2002(2).

[8] 蘇建軍,徐璋勇.金融發(fā)展、產業(yè)結構升級與經濟增長——理論與經驗研究[J].工業(yè)技術經濟,2014(2).

[9] 徐琤.中國區(qū)域經濟發(fā)展中的金融結構差距[J].社會科學,2006(9).

[10] 孫文軍,黃倩.金融發(fā)展對經濟增長的影響分析——基于云南省的實證研究[J].云南財經大學學報,2011(3).

[11] 宋翠玲.區(qū)域經濟差距與金融差距關聯性的實證分析——以江蘇省為例[J].金融經濟:理論版,2013(11).

[12] 王瀟.金融發(fā)展對經濟增長的影響——基于上海1992-2012年時間序列數據的實證分析[J].經濟論壇,2014(2).

[13] Levine Ross, Zervos,Sara. Stock markets,banks,and economic growth[J].World Bank Policy Research Working Paper,1996(12).

[14] 殷醒民,謝潔.中國股票市場與經濟增長關系的實證研究[J].復旦學報:社會科學版,2001(4).

[15] 楊再斌,匡霞.股票市場與中國經濟增長關系的實證研究[J].財貿研究,2004(3).

[16] 談儒勇.中國金融發(fā)展與經濟增長關系的實證研究[J].經濟研究,1999(10).

[17] Arestis P, Demetriades P O,Luintel K B.Financial development and economic growth:the role of stock market[J]. Journal of Money,Credit and Banking,2001(1).

[18] 王宗軍,鐘俐.我國股票市場與經濟增長的實證研究[J].武漢金融,2004(5).

[19] 高輝.金融中介、股票市場與經濟增長:基于聯立方程模型的實證分析[J].上海經濟研究,2011(2).

[20] 李凍菊.股票市場發(fā)展與經濟增長的關系研究—源自計量經濟學的解釋[J].金融研究,2006(9).

[21] 段鴻斌,楊光.股票市場與經濟增長:基于中國的經驗分析[J].中央財經大學學報,2009(12).

[22] 白欽先,張志文.金融發(fā)展與經濟增長——中國的經驗研究[J].南方經濟,2008(9).

[23] 王寶安,羅曉光.中國證券業(yè)集中度分析[J].科技與管理,2002(2).

[24] 方芳,付長文.中國證券業(yè)集中度、規(guī)模對績效的影響[J].金融研究,2004(1).

[25] 姚秦.中國證券業(yè)的集中度:現狀、成因及趨勢[J].改革,2003(1).

【責任編輯 楊 強】

2014-10-26

教育部人文社會科學研究規(guī)劃基金項目(12YJA790050);山西省重點扶持學科管理科學與工程學科項目(XK-2013005)

翟艷(1976-),女,運城學院經濟管理系講師,經濟學碩士,研究方向為區(qū)域經濟發(fā)展。

F832.1,F207

A

1008-8008(2015)01-0064-05

猜你喜歡

今日農業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

中國工程咨詢(2016年10期)2016-01-31 03:12:10

電測與儀表(2015年5期)2015-04-09 11:30:52

河北金融年鑒(2014年0期)2014-02-27 13:20:03