工程項目全生命周期成本的精細化管理解析

2015-06-21 12:47:57劉宗志阜陽師范學院安徽阜陽236032

阜陽師范大學學報(社會科學版) 2015年2期

吳 玲,劉宗志(阜陽師范學院,安徽 阜陽 236032)

□經濟學、管理學研究

工程項目全生命周期成本的精細化管理解析

吳 玲*,劉宗志

(阜陽師范學院,安徽 阜陽 236032)

建設工程項目具體實施階段業主方不僅需要投入巨大的資金,同時也易受到內外環境因素影響而難以對成本投入進行控制,建設工程業主方為了充分發揮工程經濟效益,須要在工程項目中引入全生命周期成本精細化管理,提高建設工程在具體實施階段的整體經濟效益,同時對提高企業的成本管理與控制水平也有著重要意義。

工程項目;全生命周期;成本精細化管理

一、前言

我國社會經濟的高速發展帶動了建設工程領域的不斷進步,各地區都在不斷加強建設工程建設,尤其是國家投入4萬億資金用于各類基礎設施建設,這種形勢下建設工程業主方若想在激烈的市場競爭中實現健康發展,須要不斷加強工程項目的成本管理水平。建設工程項目全生命周期的成本精細化管理,貫穿建設工程決策、設計、招投標、施工、竣工以及運行維護整個過程。對工程項目進行全生命周期成本精細化管理不僅可以提高工程建設質量,而且對提高建設工程項目資金投入利用效率、發揮工程項目綜合效益有著重要意義。

二、建設工程項目全生命周期成本精細化管理的概念

1.全生命周期成本要素及管理目標

建設工程項目全生命周期成本一般都是由工程項目各要素組成,包括土地、資金、建造以及管理等多方面成本構成,對全生命周期成本進行管理與控制,主要目的在于提高建設工程項目資金投入的利用效率,減少工程項目具體實施階段不必要的成本支出,從而確保工程項目具體實施階段可以實現資金利用最優。建設工程項目業主方一般會根據工程項目的性能及收益,除以工程成本來計算工程的性價比,據此確定,工程項目在具體實施階段是否實現了資金利用最優化這一目標。

2.工程項目成本管理方法

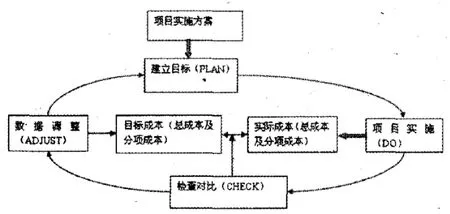

現階段工程項目成本管理方法一般都是以目標成本管理,以及動態成本管理作為主要管理方法。目標管理方法是利用經驗數據庫與市場反應出的實際情況來對目標成本進行動態監控及管理,因此,目標成本管理的動態控制實際就是PDCA循環,如圖1所示。

圖1 工程項目成本管理動態控制PADC循環

三、建設工程項目全生命周期成本精細化管理分析

1.建設工程項目決策階段的成本管理

建設工程項目決策階段主要是對其具體實施的可行性進行討論,并要對多種建設方案設計進行優化比選,最后確定出適合工程項目實際需求的最優建設方案設計。該階段的成本管理與控制實質上是整個成本管理工作的第一步,會對業主方的綜合效益產生極大影響。建設工程項目決策階段中投資的合理性,會對建設工程具體實施階段的建設質量及成本管理產生極大影響,所以要求建設工程業主方必須通過科學、合理措施對其進行管理,因此,業主方設置的管理小組必須對工程項目全周期內的諸多因素進行充分考慮,例如,必須要考慮施工材料在當前經濟市場中的價格浮動情況等,確保成本估算工作可以為項目成本管理提供有效的數據支撐,并要求管理小組在該階段要充分考慮到項目建設對環境因素的影響。

2.建設工程項目設計階段的成本管理

建設工程項目設計階段是工程具體實施階段最為重要的環節,該環節的工作成效會對項目全生命周期成本管理產生決定作用,設計人員在設計中不僅要充分考慮其是否可以達到相關規范要求,還要在不影響工程建設質量的前提下,通過縮減工程成本支出來提高項目的經濟效益,所以在工程項目設計階段必須進行周密詳細的規劃,通過嚴格執行審批制度來加強建設工程成本管理水平。

(1)現階段我國建設工程項目的設計工作一般都是由建筑師等專業人員負責,但是這些專業人員在工程項目設計中過于注重工程的綜合性能,在設計中很少對經濟因素進行考慮,若在該階段沒有專業成本管理人員參與其中,則會使建筑工程項目無法實現經濟最優化這一目的。業主方應選派專業成本管理人員參與工程項目設計工作,幫助設計人員充分考慮到工程建設階段的諸多經濟因素,充分利用建設工程項目各類已有的資源,最后設計出經濟效益與工程質量匹配最優化的方案。

(2)業主方在設計方案優化比選中可以利用招投標方式,將建設工程的主體部分及其附屬部分的設計方案,采用統一招標的方式來讓多家設計單位進行競爭,并組織專業人員對各施工方案設計的經濟性、功能性進行優化比選。通過這種方法可以讓業主方清楚地了解到每一家設計單位的專業水準,同時也可以選擇出最優的工程項目設計方案,確保工程項目在經濟適用美觀大氣的前提下可以滿足各項使用功能需求。

3.建設工程項目招投標階段的成本管理

建設工程項目招投標階段的成本管理工作會涉及到工程決策、工程設計、工程施工以及工程運營等多個環節,所以要求業主方必須對招投標環節的評審人員素質水平及專業能力進行考量,本文認為業主方可以通過以下幾個方面對其進行成本管理:

(1)招投標階段業主方要充分考慮投標企業的資質、技術能力水平、信譽以及資金能力等,確保參與工程招投標的企業都必須具備相應資質。

(2)招投標評審人員在評標過程中必須堅持“固定量、競爭費、市場價”等三項原則,徹底消除建設工程項目招投標階段的各種不良因素。

(3)業主方可以通過建立投標企業誠信檔案來避免一些資質較差、信譽不良企業參與招投標活動。

4.建設工程項目施工階段的成本管理

業主方在建設工程項目施工階段要盡量避免設計變更事件發生,業主方必須徹底禁止施工單位故意采用設計高標準,這是因為設計標準提高不僅會使工程量加大,同時也會對業主方的工程項目成本管理產生極大影響,所以在確保設計可以滿足工程使用要求的基礎上,禁止施工單位在工程施工中為了獲取自身利益而擅自進行工程設計變更。再者,針對必要的設計變更必須由業主方、施工單位以及監理單位共同簽字才能生效,業主方也要通過選派成本管理人員進駐施工現場對工程變更進行控制,這也是工程項目全生命周期成本精細化管理中最為重要的環節。業主方管理人員必須嚴格遵循《建設工程工程量清單計價規范》的各項要求來履行簽證程序,確保建設工程成本核算工作的準確性。對于施工單位在投標環節運用的投標策略,有效化解各種不平衡報價中的低價潛在的各種矛盾,實施階段要在以確保不降低工程質量并不增加造價的前提下,積極敦促施工單位按合同要求履約。

5.建設工程項目竣工階段的成本管理

工程項目施工結束后,業主方應盡快組織人員對其進行竣工結算,將施工合同、招投標文件、工程量清單作為主要依據來進行最終核算,對于措施費中已經涵蓋的發生項目或在清單計價規則中已經明確包含的項目,在最終核算中要注意區分,不得重復計取。業主方要選派專業的富有經驗的核算人員進行竣工決算把關,同時還要對工作中的經驗教訓及時進行總結,為以后的建設工程項目投資成本管理打下堅實基礎。

6.建設工程項目運營維護階段的成本管理

現階段大部分業主嚴重忽略了工程項目交付使用階段的成本管理工作,這樣不僅會嚴重影響到建設工程項目的成本管理,同時也降低了建設工程項目的運營經濟效益。因此,業主方要重視后評估階段的投資控制,要從全壽命周期成本控制各項環節中考慮項目投入使用后的維護和修理費用,做到統一優化考慮。并且,要認識到在工程項目運營階段投入一定的維護資金,對提高建設工程項目的安全性、經濟性有著重要意義。投入資金的階段不同會影響工程項目成本,如鋼結構工程的前期使用優質防腐防銹涂料,后期又能及時維護,對提高結構耐久性和安全度都很重要,關鍵看怎么統籌考慮資金的投入時期。

四、建設工程項目全生命周期成本精細化管理主要措施

1.投資決策階段成本控制措施

(1)考慮后期運營維護階段的成本費用:在決策設計階段進行項目財務評價和社會效益評價同時,要關注后期運營維護階段所產生的費用。

(2)項目環境成本的影響:在項目合理使用年限內,節約環境成本將會為工程帶來持續不斷的經濟利益和社會效益,該部分效益將會遠遠超出項目初始投入的成本資金。

2.工程設計階段成本控制措施

在工程設計中,設計人員應統籌考慮技術與經濟方面因素,在追求設計技術含量的同時,關注經濟合理性,保證項目成本的有效控制。設計費通常只占建設項目總造價的1%~2%,而設計階段卻是工程項目成本控制的關鍵與重點。選取科學合理的設計,可降低工程造價成本的10%左右。鑒于此,可以采取以下措施:

(1)擇優選擇設計方案和設計單位。采取公開招標,確定優秀的設計單位和方案,造價管理人員與設計單位做好對接,以不突破投資限額為前提,結合完備的設計基礎資料進行優化設計。

(2)加強設計變更方面的控制管理。在設計合同中明確設計變更或調整修改的費用額度限制條款,當設計變更費用超出施工標的確定比例時,按規定比例扣罰設計費用。

3.招標投標階段的成本控制措施

(1)明確工程發包范圍,避免出現模糊不清的界定。

(2)明確計量計價標準,統一口徑,利于公平競爭。

(3)劃分雙方合理承擔的風險范圍,便于實施,保證結算公開透明。

(4)明確可競爭費率的浮動空間,公平競爭,避免不可操作性。

(5)制定合理完備的評標辦法,搭建具有可操作性的公平公開平臺,選取合理低價施工單位。

4.施工階段的成本控制管理措施

(1)加強簽證控制,減少不必要的工程索賠。按照合同履約,嚴格審核各項變更和簽證,減少非必要的工程費用支出,防止施工單位采取以低價中標、索賠贏利的目的承攬工程。對于施工單位或者材料供應商不履行規定義務時做出及時的反索賠,使成本控制起到有效的作用。

(2)有效運用價值工程理論,選取性價比最優的施工方案和設備材料;在充分論證主要施工技術方案的基礎上推行新技術、新工藝、新材料,節約項目投資成本。

(3)注重監理投資審核控制,按照監理規范和監理投資控制細則把好施工投資控制關。

5.項目竣工階段的成本控制措施

(1)做好工程資料收集整理,充分核對審核結算依據。

(2)充分發揮現場業主及監理方管理人員的作用,對合同施工范圍內容進行梳理核對,對變更、索賠、經濟簽證進行全面客觀分析,提出初步處理意見。

(3)委派責任心強、經驗豐富、造價水平較高的審計人員全面審核竣工結算材料,做好工程結算。

6.運營維護階段的成本控制措施

(1)以全生命周期的成本控制為目標,制定合理的運營和維護方案。

(2)運用現代修繕技術和經營手段,提高設施的經濟價值和實用價值,降低運營和維護成本。

五、結語

綜上所述,建設工程項目全生命周期成本精細化管理不僅會對業主方自身經濟效益產生直接影響,而且對加強企業在工程具體實施階段的成本管理有著重要意義,因此,若想實現建設工程項目全生命周期內成本最優化支出,則要求業主單位必須對全生命周期成本精細化管理工作足夠重視,通過精細化成本管理工作可以提高建設工程項目具體實施階段的資金利用效率,同時也對實現建筑相關企業在新形勢下的健康、穩定發展有著重要意義。

[1]徐志強.論建設項目全生命周期成本管理[J].科技資訊,2010,(22).

[2]楊朝暉.工程項目全生命周期成本控制意識探究[J].會計之友,2011,(10).

[3]劉宗志,吳玲. 高校主要公共建筑項目后評價的研究[J].城市建設理論研究,2013,(35).

On Refined Management of Project’ s Whole Life Cycle Cost

WU Ling, LIU Zong-zhi

(Fuyang Normal University, 236037)

During the project’s implementation phase, the proprietor not only needs to invest huge funds, but also has difficulty in controlling costs because of the influence of the internal and external environmental factors. Refined Management of Whole Life Cycle Cost must be introduced if the proprietor wants to give full play to the project’s economic benefits. In this way, the overall economic efficiency of project in the implementation phase will be improved. Meanwhile, it also has important significance in improving enterprises’ costs on management as well as control level. In this paper, the writer will make a deep analysis of the refined management of the project’s whole life cycle cost, which ensures that the enterprises can achieve the goal of survival and development in the fierce market competition.

project; whole life cycle; refined management of cost

A

1004-4310(2015)02-0095-04

10.14096/j.cnki.cn34-1044/c.2015.02.022

2014-12-25

吳玲(1983- ),女,阜陽師范學院工程師,主要從事高校工程造價教學及基本建設管理工作。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

江西建材(2018年1期)2018-04-04 05:26:40

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

辦公室業務(2014年10期)2014-02-27 06:30:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國工程咨詢(2012年10期)2012-02-13 01:09:16