金融深度、金融寬度與經濟增長的實證研究——基于中國省際面板數據

2015-06-09 02:46:24汪金花熊學萍

金融與經濟 2015年8期

■汪金花,熊學萍

一、引言

金融發展與經濟增長之間的關系是金融發展理論所研究的核心問題。自熊彼特最早從企業家創新視角揭示金融發展對經濟增長的正向促進作用以來,學者們對兩者之間的關系進行了大量的理論和實證研究。主流觀點認為,金融發展促進了經濟增長。但也有相當一部分文獻得出了不同的結論。部分學者認為,金融發展與經濟增長無顯著關系(Lucas,1988;Favara,2004;Graff,2005;韓廷春,2001;譚艷芝等,2003;趙振全等,2007);也有學者認為,在特定情況下,金融發展對經濟增長是反向的促退關系,如 De Gregorio(1995)、 Santomero(2000)、Al –Yousif(2002)、米建國等(2002)等的研究表明,若金融發展過度則對經濟增長反而產生不利的影響;還有部分學者認為,金融發展對經濟增長的影響不是簡單的促退或促進關系,在不同時空,金融發展對經濟增長的影響會呈現出互不相同的特點(Goldsmith,1969; Bailliu,2000;吳信如,2006;蘇基溶等,2010;姚耀軍,2013)。

為什么相同的命題會得出不同甚至截然相反的結論?本文認為,主要原因有三:第一,金融發展是一個內涵和外延十分豐富的概念,學術界對這一概念的界定和測度并未完全達成一致,從絕大多數實證文獻來看,研究者們大多從數據的可得性和測算的便利性選取一個或幾個測度指標,難以囊括金融發展的全部內涵,從而導致研究結論不一;第二,在經濟發展的不同階段,以及各國(地區)金融結構的差異,金融發展對經濟增長的影響是不相同的;第三,金融發展與經濟增長之間存在理論上的最優搭配,即金融發展應存在與經濟發展相匹配的“最優值”。此外,相關文獻均未將金融制度納入分析模型,而不同的金融制度(體制)對經濟增長的影響是不相同的。

基于以上原因,本文將金融發展細分為金融深度和金融寬度兩個維度。金融深度是指金融資產的數量的增加,反映的是一個地區金融不斷深化的過程;金融寬度是指經濟發展進程中金融服務的可得性、豐富度和覆蓋面(姚星垣,2013)。按照這一劃分框架,不難看出,以往研究中,學者們大多只關注金融深度對經濟增長的作用,金融寬度對經濟增長的影響則有意無意被忽視了。本文擬在現有研究的基礎上,借鑒EKC模型的實證思想,結合中國經濟金融發展的實際情況,以2004~2012年中國省際面板數據為研究樣本,分別從金融發展的兩個維度——金融深度和金融寬度出發,分析其對經濟增長的影響,并在此基礎上進一步求解適應經濟發展階段的最優金融規模。

二、理論基礎

(一)金融結構論。金融結構論由戈德史密斯于1969年提出。該理論認為,第一,世界各國金融規模存量是不同的,也就是說,各國在金融工具、金融機構的設立、各種類型金融機構和金融工具的實際特征和相對規模、各種金融中介分支機構的密集度、金融工具數量和金融機構資金量與經濟總量的相互關系等方面都存在著區別,這種區別造成金融發展和經濟發展的不同特征。第二,金融發展的增長效應與經濟發展的階段有關。在各國不同經濟發展階段,不同類型的金融工具和金融機構會出現在經濟中,且已存在金融規模的相對增長速度有所不同,導致其適應經濟發展不同階段的增長速度也是不同的。這些不同決定了經濟發展不同階段對金融規模需求層次的差異,因此在金融供給方面要求存在一個最適“量”的供給。

(二)金融成本論。該理論認為,金融是一種稀缺性資源 (白欽先,1998; 張荔,2011;Santomero,2000),因此金融發展是有成本的,主要體現在兩個方面:從金融深度來看,由于存在擠出效應,如果資本過量流入金融領域,則實體經濟發展將因資本供給不足而萎縮;同時,過量資本流入金融領域將導致資產價格膨脹,甚至泡沫化;且金融投機活動會使資產價格進一步膨脹并吸引資金更多的流入金融領域,最后導致泡沫化的資產價格與實體經濟資產價值嚴重背離,經濟衰退((胡宗義等,2013)。從金融寬度來看,金融機構過度擴張的沉沒成本會對資源造成浪費。金融部門的發展要吸收一部分社會資源,比如物質資本和人力資本。特別是現代金融發展是一個高度技術密集型的經濟發展活動,成熟的金融體系吸收了相當一部分高技能人才。如果金融部門過度發展,從實體經濟部門轉移出人力資本的機會成本可能超過了金融發展促進增長的潛在收益,阻礙了經濟的長期增長(蘇基溶,2010)。因此,在金融發展不足時,金融對經濟的促進作用明顯,邊際效應為正;但在經濟和金融發展的某個階段,邊際成本可能高于收益。由該理論可以推論,在金融發展存在成本的情形下,金融規模并非越大越好,即存在一個與經濟發展匹配的“最優值”。

三、模型與數據

(一)研究假設與模型設定

本文借鑒EKC及包群(2005)的研究模型,構建回歸模型如下:

其中econgrowth為實際國內生產總值;FD代表金融發展維度水平;Z代表影響經濟增長的其他控制變量;u為隨機擾動項。

根據模型回歸結果我們可以提出以下三個假設:

假設一:如果 β1≠0、β2〈0 且 β3〉0,則為三次曲線關系或者說呈N型曲線關系;反之,如果β1≠0、β2〉0 且 β3〈0,則為倒 N 型曲線關系。

假設二:如果 β1〉0、β2〈0 且 β3=0,則為二次曲線關系即呈庫茲涅茨倒U型曲線關系;反之,如果β1〈0、β2〉0 且 β3=0,則為 U 型曲線關系;

假設三:如果 β1≠0,且 β2=0、β3=0,則金融發展與經濟增長之間為線性關系。

此外,如果假設一成立,則還可計算出金融發展的N型曲線的轉折點(TP)為曲線頂點值。

(二)變量選擇與數據來源

本文變量選取指標如下:

1.金融深度。包括:(a)貨幣化程度(MON),金融體系(包括了銀行機構和非銀行機構)中的存款和貸款之和占GDP的比重,表示金融深度中資產市場的規模。(b)證券化程度(SEC),金融體系中股票總市值和證券總交易額之和占GDP的比重,表示金融深度中證券市場的規模。(c)保險深度(PRED),金融體系中保費收入占GDP的比重,反映金融深度中保險市場發展程度。

2.金融寬度。包括:(d)萬人金融從業人員數(LAB),每萬人金融從業人員數,表示每萬人金融從業人員覆蓋度,反映了金融寬度中的人員規模。(e)金融機構密度 (INS),金融機構總數與總人口的比重,表示金融機構的密度,反映了金融寬度中的網點空間規模。(f)保險密度(PREW),金融體系中保費收入占總人口的比重,反映了金融寬度中保險市場的規模。

3.經濟增長。采用實際GDP來表示。本文用以2004年基期價格計算的除去價格因素的實際GDP來表示。

4.控制變量。金融發展并不是影響經濟增長的唯一變量,為了控制其他因素的影響,本文參考以往相關文獻,選取以下四個控制變量:(a)物質資本(PHK),以固定資本投資額來表示;(b)人力資本(HUK),以財政支出中教育支出額來表示;(c)制度因素(SYS),以非國有企業總產值占工業總產值比重來表示,反映了市場化經濟發展程度。(d)技術進步(STD),以財政支出中科學技術支出額來表示。以上變量均取對數形式以消除異方差的影響。

本文研究的時間跨度為2004~2012年,各省(市)金融深度、金融寬度及經濟增長的數據分別取自于中國人民銀行公布的 《中國區域金融運行報告》、《中國金融年鑒》和各個省(市)統計年鑒。

四、實證分析

為了檢驗金融發展各維度對經濟增長的影響,我們在金融與經濟簡約式關系模型基礎上增加了時間固定效應,具體模型設定如下:

其中 econgrowtit代表第 i(i=1,2,…,31)個省市在第 t(t=1,2,…9)年的國內生產總值增長率;FDit代表第i個省市在第t年的金融深度和金融寬度;Zit代表影響經濟增長的其他控制變量,νt為時間固定效應,ξit為隨機擾動項,分別把金融深度、金融寬度6個變量納入模型進行回歸。估計步驟是:首先同時對各變量的平方項和立方項的方程進行估計,并根據估計系數的t統計值判斷是否存在N曲線或倒N曲線關系,若立方項不顯著,則剔除后重新進行估計。

(一)金融深度對經濟增長作用的假設檢驗

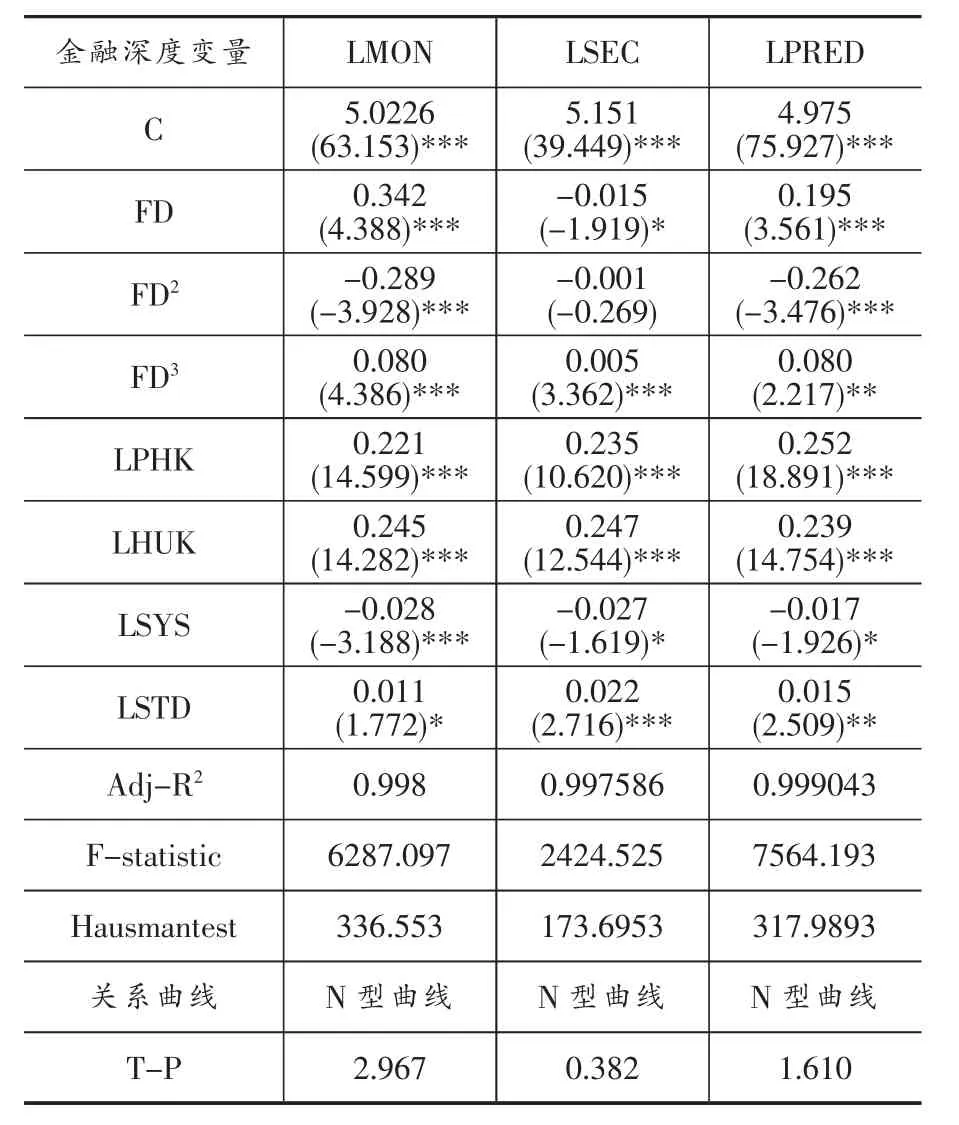

考慮到本文采用的是寬面板數據,不同地區樣本截面異方差問題可能對估計有效性有一定影響,所以固定效應模型均采用截面加權回歸法以消除截面異方差問題。回歸結果見表1:

1.貨幣化程度與實際GDP。由表1可以看出,貨幣化程度與實際GDP之間存在顯著的N型曲線關系。根據回歸結果可以計算得出貨幣化程度與實際GDP增長曲線的兩個轉折點:2.967和3.674臨界點處。當前我國貨幣化程度均值為3.26,超出了經濟增長率為零的臨界點2.967,又低于使經濟回升的臨界點3.674,即我國的貨幣化程度正處于經濟下滑趨勢的范圍;在其他投入不變的情況下,由于當前經濟發展水平的限制,使得超過2.967的部分屬于過度投入,投入規模過大而導致的規模不經濟。由統計數據可知,目前我國貨幣化程度過度投入的省份有北京、天津、上海、浙江、廣東等東部沿海地區。

表1 金融深度與經濟增長回歸結果

2.證券化程度與實際GDP。如表1所示,證券化程度與實際GDP之間存在著N型關系。根據估計結果可以計算出N型曲線的兩個轉折點分別為0.382和3.145。表明樣本期間我國證券化程度與經濟增長的關系呈現出先上升后下降再上升的趨勢,這說明適度發展證券市場是刺激經濟增長的關鍵。

3.保險深度與實際GDP。如表1所示,保險深度與實際GDP之間存在N型關系。根據回歸結果,可進一步計算出保險深度與實際GDP增長曲線的兩個轉折點:1.610和5.500。這一估計結果的經濟意義是:初期隨著風險保障水平的上升,實際GDP也呈上升趨勢;當保險深度達到轉折點1.610時,實際GDP達到最大值;當保險深度處于兩個轉折點區間時,實際GDP則處于下降態勢,達到并突破5.500臨界點水平后,實際GDP又開始上升。這說明在經濟增長的不同階段,過大或過小的保險深度對經濟增長的影響有所減弱。該結論與邵全權(2012)的觀點一致,即發展保險業必須考慮其與經濟發展的匹配程度。

(二)金融寬度對經濟增長作用的假設檢驗

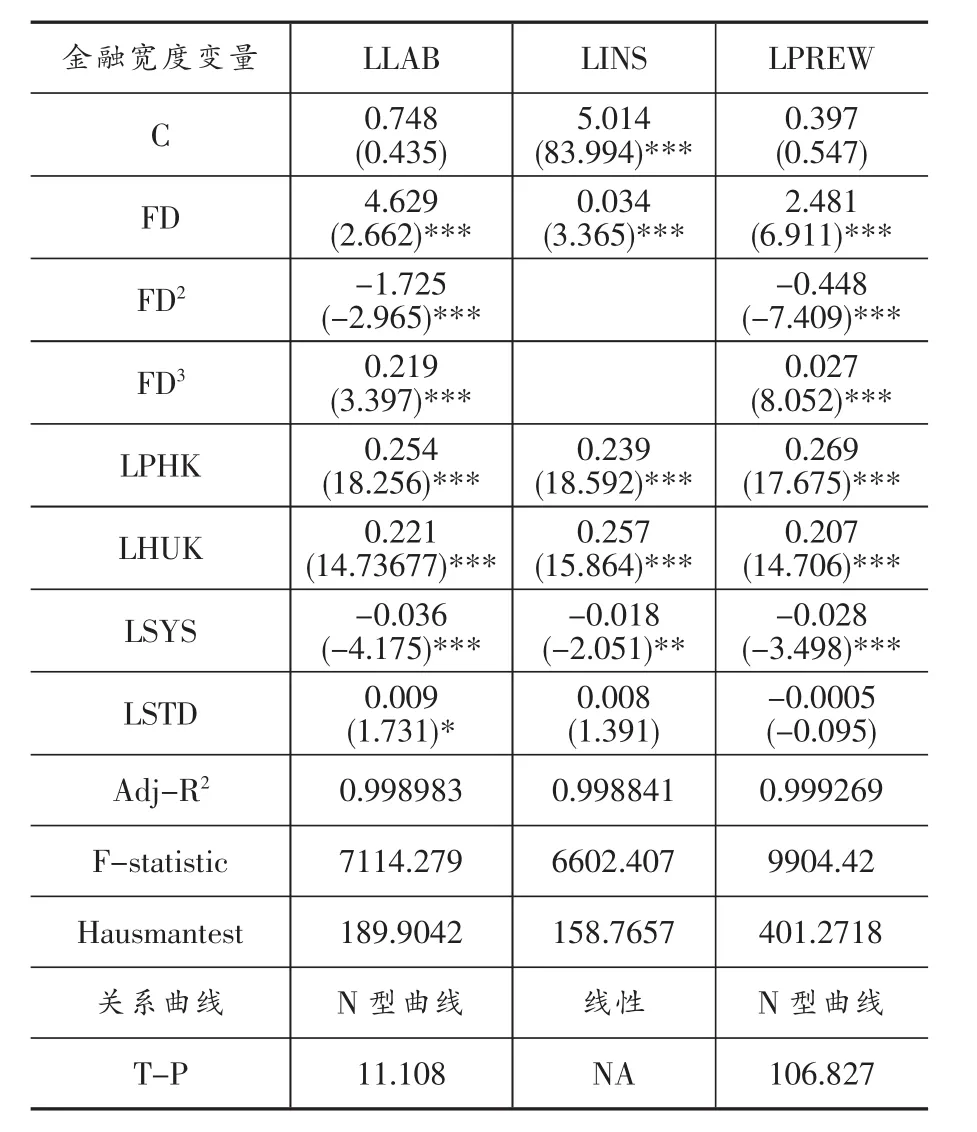

金融寬度的三個測量指標與經濟增長之間的回歸結果見表2。

表2 金融深度與經濟增長回歸結果

1.金融機構人員數與實際GDP。由表2的估計結果可以看到,金融機構從業人員數與實際GDP之間存在N型曲線關系。根據估計結果可以計算出該N型曲線的兩個轉折點分別為12和18,這一估計結果的經濟意義是:當每萬人金融機構從業人員數低于12人時,實際GDP隨著從業人數的增加而增加;當從業人員數處于12~18人之間時,實際GDP開始呈下降趨勢;當突破18人時,實際GDP則又隨著從業人數的增加而上升。

我國金融業就業人員數平均每萬人高達24人(見表2),遠超過第一臨界點,但在就業層次、專業技能勝任和金融服務上略顯不足。以上結果間接說明金融業就業人員對經濟增長的邊際貢獻在逐漸降低。在金融行業占據過度人力資本的前提下,如果與經濟發展階段并不匹配,則金融發展將陷入低效率格局。

2.金融機構密度與實際GDP。由表2可知,金融機構密度與實際GDP之間并不存在N型曲線關系,也不存在倒U型曲線關系,在固定效應的估計結果中金融機構密度平方項和立方項的t統計值均沒有通過顯著性水平檢驗,說明金融機構密度與實際GDP之間沒有出現有規律的曲線關系。分析上式的回歸系數可以發現,金融機構網點數與實際GDP之間存在正效應,即隨著金融機構網點數每萬人增加3個網點,能夠促進實際GDP上升1億元。當然,本文僅就網點數量進行了分析,未考慮網點的空間分布。

3.保險密度與實際GDP。由表2可知,保險密度與實際GDP之間存在N型曲線關系,同樣,根據回歸結果可計算出保險密度與實際GDP增長曲線存在兩個轉折點:106.827和903.754。這一估計結果的經濟意義是:當保險密度未達到第一個轉折點106.827時,隨著保險密度的提高,實際GDP將出現上升趨勢;當保險密度處于106.827~903.754區間時,隨著保險密度的進一步加深,經濟總量出現下降趨勢;但當保險密度突破第二個轉折點903.754時,將出現新一輪經濟增長態勢。

五、結論與啟示

本文主要結論如下:

表3 金融深度、金融寬度與實際GDP關系曲線

第一,在不同時空,金融深度、金融寬度對經濟增長的影響既不是單純的促進作用,也不是單純的促退作用,兩者對經濟增長的影響大體表現為N型曲線關系。其中,貨幣化程度、證券化程度、保險深度、金融從業人數、保險密度對經濟增長的作用表現為先上升后下降而后再上升的N型曲線關系;而金融機構密度對經濟增長的作用表現為正向線性關系。具體見表3。

從我國金融發展實際情況來看,金融行業趨利性使得銀行資產及存貸款規模、機構及人員規模存在盲目擴張,從而導致金融規模不經濟 (劉艷,2013)。以上結論的政策含義是:金融發展規模并不是越大越好,應存在一個與經濟增長相匹配的最適規模,從而使金融資源得到最有效的利用,該結論對宏觀金融發展政策的制定具有重要的啟發意義。

第二,金融深度、金融寬度在不同時空的發展程度及其對經濟增長的作用不盡相同;相關部門在制定金融發展政策時需既有統一性又有差異性。對于促進經濟增長的金融深度、金融寬度指標,我們要鼓勵相關市場的發展。從樣本期間的相關數據來看,目前我國大部分地區在金融深度、金融寬度上的投入與經濟發展水平并不十分匹配。因此地方政府在金融發展政策制定上必須考慮當地經濟發展需求;另一方面,從長期來看,我們可以通過改善經濟增長的外部條件,如完善金融自由發展的制度、提高創新能力、增加技術投入等,使經濟達到高階段的增長,創造更多的金融需求,讓過度金融投入轉化為有效的、必需的資源,進而進一步促進經濟增長。

[1]韓廷春.金融發展與經濟增長:基于中國的實證分析[J].經濟科學 2001,(3):31~40.

[2]趙振全,于震,楊東亮.金融發展與經濟增長的非線性關聯研究——基于門限模型的實證檢驗[J].數量經濟技術經濟研究,2007,(7):54~62.

[3]譚艷芝,彭文平.金融發展與經濟增長的因素分析[J].上海經濟研究,2003,(10):3~12.

[4]米建國,李建偉.我國金融發展與經濟增長關系的理論思考與實證分析[J].管理世界,2002,(4):23~36.

[5]吳信如.金融發展的福利收益和“門檻效應”——一個動態最優增長分析[J].財經研究,2006,(2):118~126,137.

[6]蘇基溶,廖進中.金融發展的倒U型增長效應與最優金融規模[J].當代經濟科學,2010,(1):45~54,126.

[7]姚耀軍,鮑曉輝.金融中介發展平抑了經濟波動嗎?——來自中國的經驗證據[J].財經研究,2013,(1):61~70,81.

[8]白欽先,丁志杰.論金融可持續發展[J].國際金融研究,1988,(5):28~32.

[9]張荔,姜樹博,付岱山,李紅梅.金融資源理論與經驗研究[M].北京:中國金融出版社,2011:21~44.

[10]胡宗義,劉義文,袁亮.金融均衡發展對經濟可持續增長的實證研究[J].科技與經濟,2013,(7):25~38.

[11]包群,彭水軍,陽小曉.是否存在環境庫茲涅茨倒U型曲線?——基于六類污染指標的經驗研究[J].上海經濟研究,2005,(12):3~13.

[12]邵全權.中國保險業對經濟增長的貢獻和影響——基于單方程估計和系統估計的實證研究[J].保險研究,2012,(4):3~15.

[13]劉艷.基于銀行體系穩定角度的商業銀行適度規模研究[J].華北金融,2013,(12):48~51.

[14]姚星垣.金融寬度與區域金融發展[M].北京:中國社會科學出版社,2013:7~67.

[15]Lucas,Robert E,On the mechanics of economic development.JournalofMonetary Economics,1988,22(1),pp3~42.

[16]Favara G.An empirical reassessment of the relationship between finance and growth [Z].IMF Working Paper 2003,03/123.

[17]Graff M.Is there an optimum level of financial activity?[Z].ETH Zurich in its series Working Papers,No.2005~106.

[18]De Gregorio,J.and Guidotti,P.E.Financial Development and Economic Growth[J],World Development,1995,23(3):434~48.

[19]Santomero A M.Is there an optimal size for the financial sector?[J].Journal of Banking and Finance,2000.24:945~965.

[20]AL-Yousif Y K.Financial development and economic growth:another look at the evidence form developing countries [J].Review of Financial Economics,2002.(11):131~150.

[21]Goldsmith, Raymond William. Financial structure and development[M].Vol.1.New Haven:Yale University Press.1969.

[22]Bailiiu Jeannine N.Private capital flows,financial development,and economic growth in developing countries[R].Bank of Canada Working Paper.2000.15.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年11期)2020-12-14 06:59:52

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

藝術品鑒證.中國藝術金融(2018年8期)2019-01-14 01:14:28

藝術品鑒證.中國藝術金融(2018年10期)2019-01-08 02:44:26

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:48

華人時刊(2018年23期)2018-03-21 06:26:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10