湖南寧鄉農村金融體系發展現狀研究

2015-06-05 09:36:35鄧志英黃毅李倩

城市學刊 2015年3期

鄧志英,黃毅,李倩

?

湖南寧鄉農村金融體系發展現狀研究

鄧志英1,黃毅2,李倩1

(1. 湖南工程學院經濟學院,湖南湘潭 411104;2. 湖南工程學院管理學院,湖南湘潭 411104)

農村金融對推動農村經濟發展具有重要作用。湖南寧鄉農村金融市場現狀表現為農民貸款需求量不斷增加、農民對金融產品的需求呈多樣化趨勢、民間借貸是農民借貸的第一大渠道,但是現階段正規農村金融缺位,農村金融產品單一,農村金融管理與政策不完善,農業保險作用缺失,無法滿足農民的金融需求,加強農村金融生態環境建設,建立健全農業保險制度,完善正規農村金融管理與政策等措施對湖南省農村金融與農村經濟發展具有積極作用。

農村金融;農村經濟;農業保險

現代農村經濟以農村金融為中心,處理農村金融問題是解決“三農”問題的前提和保障。2003-2014年是我國農村金融改革發展較為活躍的階段,大部分農村金融機構在此期間通過改革實現了快速發展,農村金融市場一步步優化,有力地支持了地區的糧食增產,實現農民增收,農村經濟發展步伐也越來越快。

湖南省農村金融體系呈現以農村信用合作社為主體,農業銀行、農村商業銀行、中國郵政儲蓄銀行等正規金融機構共存,以及私人當鋪、民間信貸等非正規金融為補充。目前這一金融體系能否滿足當地農民和企業對金融市場的需求,農村金融發展的程度如何,農民對當地金融服務水平的滿意度如何等是本文要探討的問題。

一、湖南省農村金融發展現狀調查

筆者以寧鄉縣為調查樣本,對湖南省農村金融進行調查,采用實地發放問卷的方式,共設計8個單選題和4個多選題。調查的內容涉及農戶貸款、農業保險、農村生態金融環境、金融服務滿意度等12項內容,調查的區域是寧鄉縣的四個鎮,分別是花明樓鎮、煤炭壩鎮、流沙河鎮、黃材鎮。調查的對象為每個鎮150名農戶,共計600戶,每戶一名代表,發放問卷600份,實際回收問卷共488份,回收率為81%。為了便于分析,每鎮選100份問卷,共400份作為樣本。

寧鄉四鎮經濟水平不同,基本能夠代表湖南整體農村金融情況。花明樓鎮位于寧鄉縣東南部,環境優美,交通便捷,城鎮化率為38%,轄域農民以工業、紅色旅游、生態農業為主,生活水平位于寧鄉縣各鎮前列;煤炭壩鎮居于寧鄉縣西北方向,鎮區內農民以開采煤炭資源和發展工業為主,是寧鄉縣的工業強鎮和經濟重鎮,但貧富差距較大;流沙河鎮居于寧鄉縣西南部,地理位置優越,商品流通快,初步形成了蔬果、服裝、建材、雜貨等專項商業街,以商貿流通為主導的發展格局。轄域農民努力發展工商,開發地方特色資源,生活水平也蒸蒸日上;黃材鎮位于寧鄉縣西部山區,區域內礦產資源和水資源豐富,當地農民以糧食種植為主,開發礦產為輔,生活水平較低。

(一)農村金融市場的需求現狀

農村金融需求分為存款需求、貸款需求和其他需求。其中貸款需求是主要的金融需求,本文作重點分析。

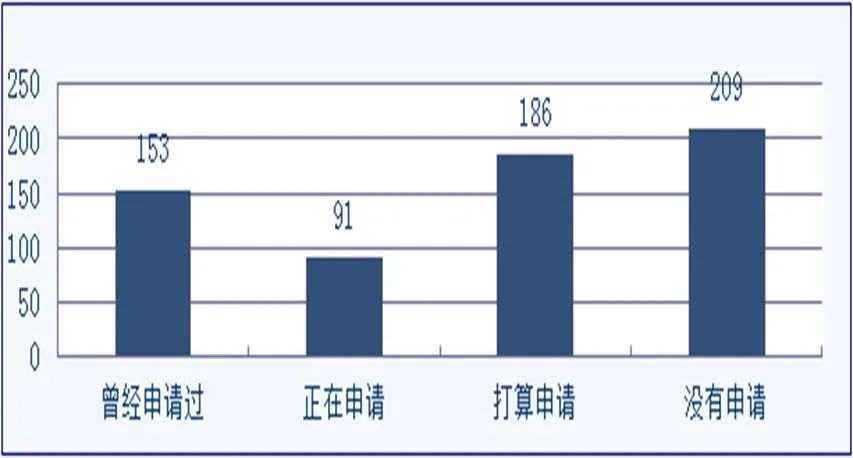

1. 農民貸款需求量不斷增加

從圖1可以看出,400人中沒有申請過貸款的人數占52.3%,打算申請貸款的人數占46.5%,接近沒有申請貸款的人數,正在申請和打算申請貸款的人數之和為69.3%,超過沒有申請的人數。

以上數據表明,隨著寧鄉縣城鄉一體化進程和新農村建設的推進,農村農田水利等基礎設施建設、教育建設、住房問題和農村產業結構調整產生了更多的資金需要。

圖1. 農民向金融機構申請貸款業務情況

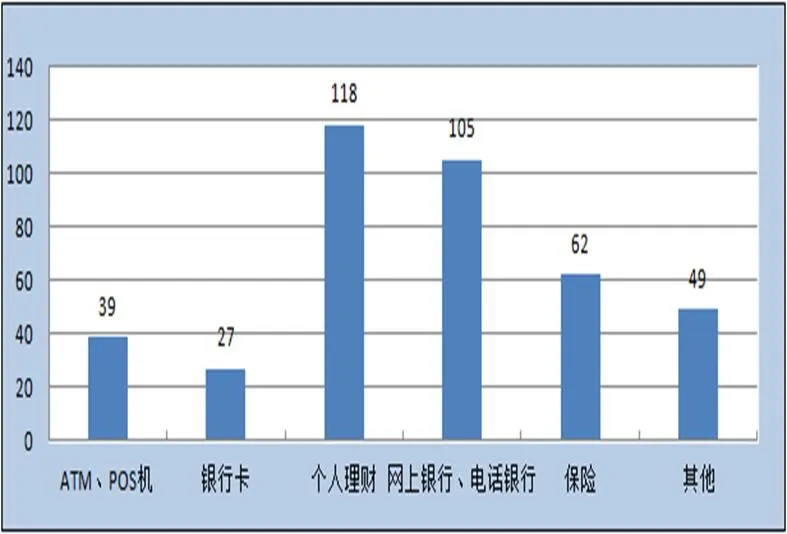

2. 農民對其他金融產品需求更加多樣化

從圖2可以看出,400人中,16.5%的人選擇銀行卡和ATM、POS機這種相對常見的金融服務外,有29.5%選擇了個人理財,26.3%選擇了網上及電話銀行,27.8%選擇保險和其他形式的金融服務。

以上數據表明,傳統的金融服務已經滿足不了農民的需求,寧鄉縣農民目前更期待多樣化便捷的服務方式,比如個人理財、網銀、保險等。寧鄉縣農村經濟的發展除了對傳統的存貸業務和簡單的結算之外,還要求有更多便捷的金融服務。

圖2. 除存貸款外農民需要的其它金融服務

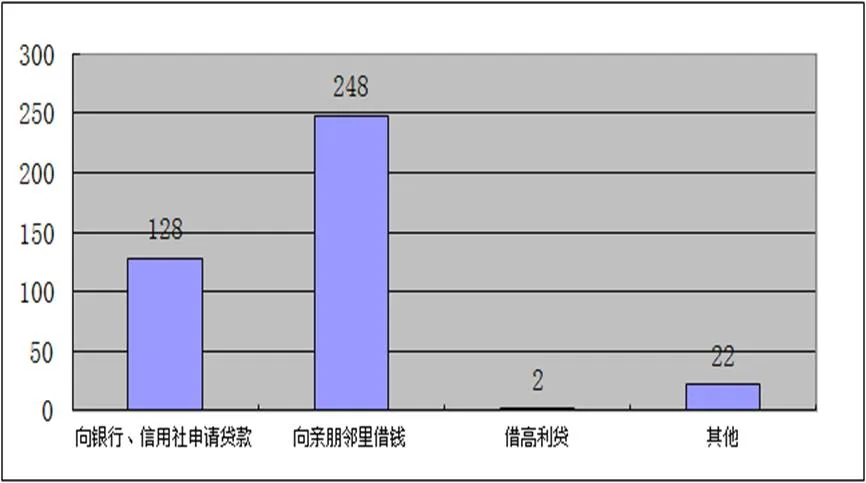

3. 農民的借款渠道

從圖3可以看出,400人中向正規金融機構借款者只有128人,占32%,而選擇向親朋鄰里借款的人數高達248人,占62%。圖4表明:曾經向正規金融機構貸過款的153人中,向農村信用社貸過款的人數最多,占51%。位列第二和第三的分別是農業銀行和郵政儲蓄銀行,分別占25%、11%,向農業發展銀行貸過款的人數最少,僅1.5%。

以上數據表明,在農民有借款需求的時候,首選是向親朋鄰里借錢,民間借貸是第一大渠道。民間借貸屬于非正規金融,非正規金融機構憑借著手續的相對簡單,實施起來靈活自如的優勢,近幾年對農村金融發展的作用凸顯。向正規金融機構貸款,大多數的人會選擇農村信用合作社,農村信用社是農戶借款的第二大渠道。

圖3. 農民獲取資金的途徑

圖4. 農民曾在各正規金融機構獲得貸款的情況

(二)農村金融市場的供給

農村金融供給包括農村金融供給主體和農村金融供給服務,其中農村金融供給主體是指各類農村金融機構,其中以正規金融機構為主體,非正規金融機構為補充。農村金融供給服務是指農村金融機構所提供的各類金融產品和服務(簡稱“金融服務”),其中重點介紹貸款服務。

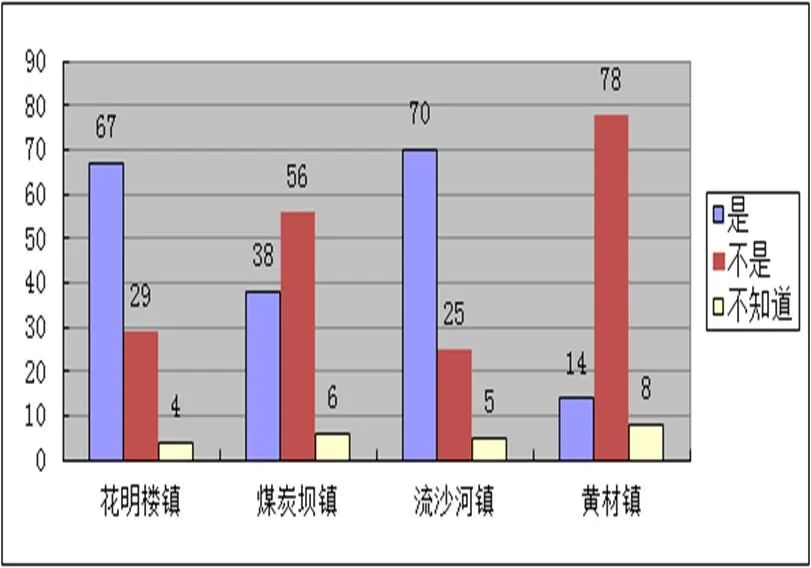

1. 農村正規金融供給主體

從圖5可以看出,寧鄉縣花明樓鎮和流沙河鎮的100個農戶中分別有29%、25%的人認為所在的鎮正規金融網點不齊全,煤炭壩鎮56%、黃材鎮78%的人認為當地正規金融機構的網點不齊全。尤其是經濟較為落后的黃材鎮,超過一大半人數都認為該鎮的正規金融網點不齊全。

以上數據表明,四個鄉鎮都有一定比例的人認為當地的正規金融網點不齊全。尤其是煤炭壩鎮和黃材鎮,超過一半人數認為當地的正規金融機構網點不全,說明正規金融供給主體網點分布分散,供給數量較少。

寧鄉縣的資金供給主體主要是農村信用合作社、中國農業銀行、中國郵政儲蓄銀行,近些年來各正規金融供給主體職能分工有所轉變。比如,中國農業銀行在確認商業化發展道路后,服務對象變成工商企業,大大弱化農村信貸,支農力度越來越小,在寧鄉縣的中國農業銀行的“惜貸”現象很嚴重。中國郵政儲蓄銀行雖然網點覆蓋率高,但主要利潤來源于轉存利率和吸儲利率差額,業務簡單,且貸款審批手續嚴格,對農村經濟發展的資金支持并沒有很好的實行。中國農業發展銀行是政策性銀行,受理業務少。僅管理糧、油等農副產品的收購,接受支付財政性、公共性資金業務。另外,營業網點很少,網點和業務范圍都有很多局限性,無法真正意義上支農。以上三者都不能提供有效的資金供給,農村信用合作社雖然對于農業經濟發展支持力度最大,但是治理機制“弱化”,包括股權結構不合理,股權治理結構虛擬化,內控機制形式化。

各正規金融供給主體網點分散,職能轉變造成缺位,金融供給不足,但寧鄉縣近年來經濟發展步伐加快,農村資金需求越來越多,因此造成了農村金融市場的供需不平衡。

圖5. 各鎮正規金融機構網點分布是否齊全

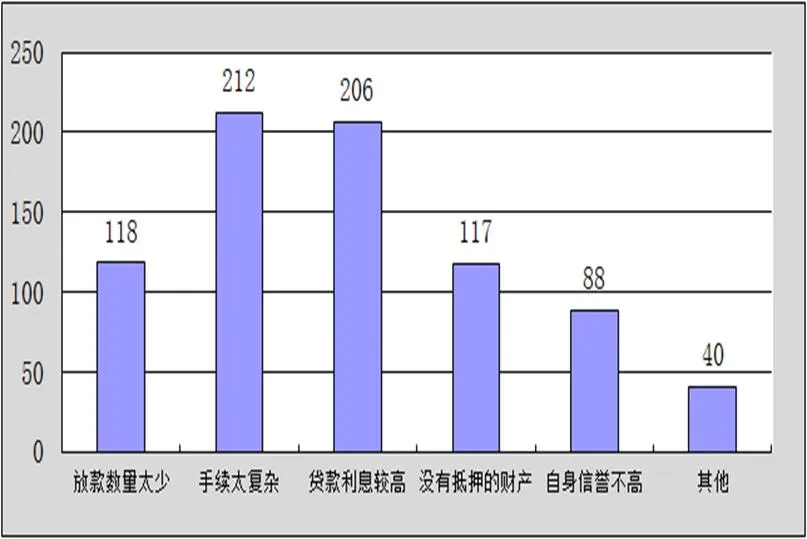

2. 貸款過程中所存在的困難

對農民貨款過程中存在困難的調查,從圖6中可以看出,認為貸款手續太復雜和貸款利息高的人數較多,分別占53%、51.5%,認為放款數量少和沒有抵押的財產、農民自身信譽不高的人數分別為29.5%、29.2%、22%。可以看出:阻礙農民對農村金融需求的絕大部分原因是貸款手續太復雜和貸款利息過高,放款數量少,農民自身信譽不高等原因。

寧鄉縣農村金融服務與過去相比有了很大的進步,2014年農村貸款額與2013年相比就有了新的突破。但是在貸款服務這一塊,正規金融機構存在很多貸款阻力,借款手續多,貸款利息高,無抵押財產貸不了等管理及政策方面的原因,在小額貸款上不能提供有效的供給,滿足不了農戶們的貸款需求。

圖6. 向金融機構貸款時面臨的主要困難

(三)農村金融服務滿意程度調查

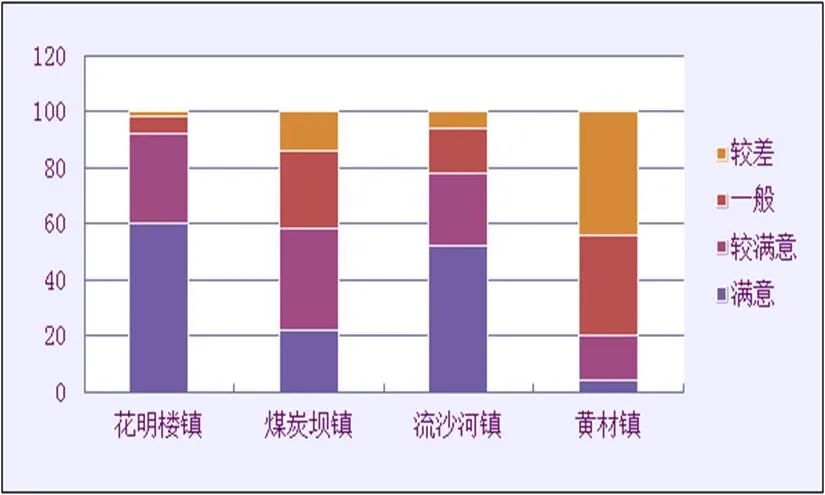

從圖7可以看出,流沙河鎮的農民對當地金融機構服務滿意人數為52%,較滿意人數為26%;花明樓鎮對當地金融機構服務滿意人數為60%,較滿意人數為32%;煤炭壩鎮對當地金融機構的服務滿意人數為22%,較滿意人數為36%;黃材鎮滿意人數為4%,較滿意人數為16%。滿意度較差的人數黃材鎮最多,為44%,而花明樓鎮只有2%。以上數據表明,花明樓鎮的農民的整體滿意度最高,流沙河鎮次之,煤炭壩鎮和黃材鎮的整體滿意度位列倒數第二和第一,由此說明四個鎮農村金融服務有差異,經濟落后的地區對農村金融服務的滿意度差些。

圖7. 各鎮農民對當地金融機構滿意程度調查

(四)農村金融需要改進的方面

對農村金融機構需要改進的方面的調查,圖8結果顯示:花明樓鎮78%的人認為業務水平需改進,選擇服務意識需改進的人數占48%,流沙河鎮選擇業務水平占77%,選擇服務意識的人數占60%。煤炭壩鎮的農民對每項的選擇相對均衡,但是也著重選擇業務水平和服務態度,分別為51%和44%。黃材鎮的大多數農民選擇硬件設施和服務態度的人數,分別是78%和68%。

以上數據表明,經濟發展較好的花明樓鎮對貸款需求人數最多,當地農民認為金融機構應提高業務水平和服務意識。而經濟發展較差的黃材鎮對貸款需求人數較少,當地農民認為應改進金融機構的硬件設施和服務態度。四個鎮對資金要求和金融服務需求都有差別。經濟發展較快的鄉鎮資金需求量大,資金周轉速度快,經濟業務更加復雜,所要求的金融服務質量也更高。經濟發展較慢的鄉鎮則資金需求量小,經濟業務簡單,對金融服務水平要求低。

圖8. 農村金融機構需要改進的方面

(五)農業保險問題

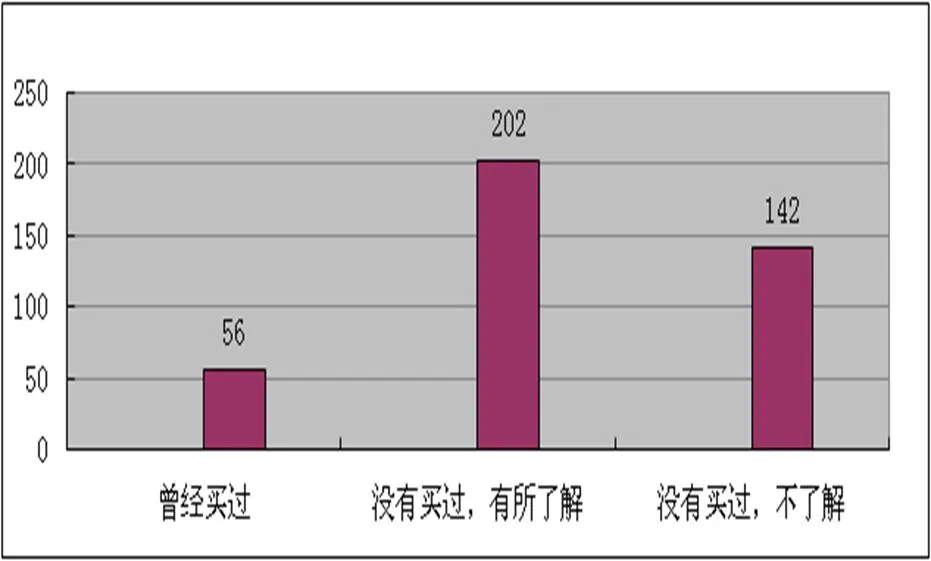

從圖9可以看出,400人中只有14%買過農業保險,而沒有買過保險但有所了解的人數占50.5%,沒有買過保險也不了解的人數為35.5%,總之沒有買過保險的人數(包括有所了解和不了解)高達86.5%。

圖9. 農民購買農業保險的情況

以上數據表明,寧鄉縣農村雖基本有醫療保險和養老保險覆蓋,但農業保險相對還是一塊待開發的荒地。農業活動受自然環境和市場環境影響較大。農民一方面靠天吃飯,發生干旱、病蟲等災害后,當地政府缺乏資金拯救,造成農民損失。另一方面,金融對農業的資金投入缺乏有力保障,大量農戶難以應對市場經濟的變化,沒買農業保險,遇到風險無有效保障,不能轉移風險。

(六)農村金融生態環境的建設

根據調查,400名農戶中的55%認為地方政府或縣政府等經常提出了改善農村金融環境的意見,32%的農戶認為較少提出,只有13%的農戶認為政府沒有提出。

以上數據表明,政府在金融環境建設方面有所作為的,得到了大多數農戶肯定。比如,從往年的政府工作報告中了解到,寧鄉縣政府近幾年深入開展以“凈化金融環境、維護金融秩序、增強信用意識”為目標的金融安全區創建活動。各鄉鎮深入推進金融創安工作,信譽鄉鎮、信用村申報率達90%,嚴厲打擊非法集資行動效果明顯,群眾的信用意識和風險防范能力得到明顯提高。

二、湖南省農村金融發展的問題分析

湖南省農村金融整體有所發展,農民對農村金融的滿意程度在提高,農村金融需求不斷增加,并且呈現出多樣化的趨勢,但是農民的農業保險意識淡薄,政府在改善農村金融生態環境的建設方面有待作為,可以看出,湖南省農村金融發展整體仍存在一些問題。

(一)正規農村金融機構缺位

隨著經濟增長,農民的貸款需求不斷增加,四個鄉鎮都有較大比例的人認為當地的正規金融網點不齊全,大多數農民向農村信用社借款。從1986年開始,湖南省農村民間借貸規模已經超過正規信貸規模,而且每年以19%的速度遞增?民間融資的非正式性也往往導致政府對其采取打壓政策。正規金融供給不能滿足日益增長的農民對資金貸款的需求,出現農村金融供求失衡的現象。

(二)農村金融機構管理與政策不完善

湖南省農業政策性金融機構主要是中國農業發展銀行湖南分行,糧棉油購銷儲備貸款業務是其主要業務。政策性金融服務業務范圍狹窄,機構設置不合理,主要對農產品流通領域進行信貸支持,導致政策性金融服務的局部缺位。由于商業銀行不斷收縮網點,農村金融資源流入郵政儲蓄和農村信用社,其他金融組織并不對農村信用社產生競爭威脅,缺乏競爭機制。正規金融機構缺位,給非正規機構提供了生存空間,政府監管成本高,很難進行有效規范。貸款利息過高、農民沒有抵押的財產是造成農民不貸款的主要原因。

(三)農村金融服務及供給單一

農村金融的主要需求對象是農戶和農村企業,他們對金融服務產品呈現出更多樣化需求,但目前湖南農村金融產品單一化,證券、保險幾乎沒有。農村信用社為主體的農村合作金融成為農村金融的主體,服務功能弱化,中間業務和外匯業務少,從業人員素質不高,硬件設施落后。農村金融服務水平及種類都處于較低層面,服務效率與質量低,無法滿足我國新農村建設中對于金融的多元化需求。

(四)農業保險作用缺失

2008年,湖南省農業保險工作全面啟動。調查中仍有86.5%的農民沒有買過農業保險。說明農民仍然存在靠天吃飯的思路,沒有樹立農業保險意識。另一方面,也說明農村金融對農業的資金投入缺乏有力的保障。我國自1982年恢復辦理農業保險業務以來,農險已經歷了20多年的發展,但至今還沒有專門的“農業保險法”或相關的農業保險條例。目前在農業保險工作中存在部門職責不夠明確,保險公司經營定位不夠清晰等問題。

(五)農村金融生態環境的建設有待于加強

湖南省大力開展農戶信用檔案建設工作,為農戶建立了信用檔案,目前農村征信系統仍在建設期,信用評估難度較大。我國也未出臺針對農業政策性銀行的法律、法規和其他規范性文件。再加上農村可擔保的資源稀少,信用擔保機構擔保基金規模偏小,無法滿足農民的擔保需求,農村金融生態環境有待于優化。

三、促進湖南省農村金融發展的對策與建議

通過對湖南省農村金融發展存在問題的分析,可以從農村金融環境、管理與政策、農業保險與金融服務等方面來完善湖南省農村金融,促進湖南省“三農”建設。

(一)加強農村金融生態環境建設

加強金融市場法律法規建設,建立建全農村金融市場。特別是民間信貸市場,由于缺乏相關的法律監管,金融風險較大,[1]政府應制定規范的借貸制度或辦理手續,使其合法化、規范化,減少其風險,以增加農村金融服務的供給。加快農村征信體系建設的步伐,提高社會信用服務水平,保護貸款人和守信農戶的雙方利益。金融部門要擴大抵押品種類,創新抵押擔保形式,凡法律法規不禁止、產權歸屬清晰、價值評估合理的各類資產都可作為貸款的抵押物。[2]加快農村金融的基礎設施建設,特別是對那些經濟較為落后的地區,建立政策性金融機構,來滿足農民對農村金融的多層需求。

(二)加大農村金融政策扶持力度

農村經濟水平低下,農村金融的市場化程度低,但隨著經濟水平的發展,人們對金融需求的增加,農村金融市場供不應求,農民貸款困難,單一的產品也滿足不了農民的多種需求,因此,政策性金融在當前的農村金融市場發揮著重要的作用,政府更應通過政策傾斜和政策優惠發揮和培育農村金融市場的作用。放寬農村金融機構的準入政策,各級財稅部門應制定一些財稅政策措施,涉農貸款定向實行稅收減免和費用補貼,適度降低農村金融機構貸款利率,差額部分可以由上層金融監管部門進行彌補,或在一定程度上實行利率市場化,放開貸款利率管制。加大涉農資金投放、發展農村普惠金融、加大對發展現代農業重點領域的信貸支持,促進農村金融市場機制的形成和完善。

(三)加強農村金融機構管理

首先,增加農村金融服務網點,解決部分農村金融缺位的問題,實現金融服務全覆蓋。其次,加強監管。金融監管機構可依據監管對象的經營和管理情況,分別確定不同金融機構的業務經營風險和管理控制風險類別,劃分不同的監管檔次,對監管對象的內部控制、組織結構業務經營等各個風險點予以關注和監控。[3]再者,定期評定農戶的信用等級,加大誠信宣傳力度,增強農民的信用意識,盡可能減少呆帳壞帳,降低金融機構不良貸款率。完善農村信用社的管理體制,繼續發揮農信社支農主心骨的作用,重點支持農業結構調整和專業戶、專業村的發展。加強農村金融服務意識,提高服務水平。

(四)創新農村金融產品及服務

近幾年,農村金融產品非常單一,主要集中在信貸業務,新興的中間業務,如:代收代付、投資理財、技術咨詢、金融委托在農村非常少。各金融機構要不斷進行業務和產品的創新,打破農村信用社的壟斷地位,結合“三農”經濟產、供、銷各時期金融需求,推出不同產品,諸如農產品、水產品之類的期貨、期權等金融新品種,以滿足不同經濟發展水平和不同人群的農村金融需求。[4]改善農村金融機構的硬件,增加農村ATM、POS機、網上銀行等業務,方便農民辦理各種業務,提高農民支付能力。

(五)建立健全農業保險制度

政府應加大對農業保險的宣傳力度,讓農民了解農業保險的作用。發放一定的補助和推行優惠政策,聚集社會各方力量來投資成立農業保險機構。創新險種種類,開發新“三農”險。可將農村財產險和農業生產的政策性保險整合運營,實現險種的互補。對辦理農業政策性保險的保險機構減免所得稅,對發展投資主體多渠道、經營主體多樣化的農業保險機構也給予適當的稅收優惠,并積極引入外資保險公司。應盡快制定適合我國國情的《農業保險法》及其配套的法律、法規,并加大財政和稅收對農業保險的補貼。[5]

[1] 葛陽琴, 潘錦云. 農村金融發展困境、制約因素及其對策[J]. 安慶師范學院學報: 社會科學版, 2013,2(1): 26-30.

[2] 黃健. 農戶金融需求變化與農村金融服務供給—對湖南省 834戶農戶和56位縣長的問卷調查[J]. 金融經濟, 2010(10): 44-46.

[3] 農村金融發展的財政補償機制研究課題組. 我國農村金融發展現狀研究[J]. 中國農業銀行武漢培訓學院學報, 2009,6(138): 17-20.

[4] 韓心靈. 安徽農村金融發展研究[J]. 金融縱橫, 2011(7): 53-56.

[5] 周才云. 中國農村金融發展的困境、成因及其破解[J]. 技術經濟與管理研究, 2011(4): 115-118.

(責任編校:彭 萍)

Research of Status Quo of the Rural Finance in Ningxiang County Hunan

DENG Zhiying1, HUANG Yi2, LI Qian1

(1. School of Economics, Hunan Institute of Engineering, Xiangtan, Hunan 411104, China; 2. Management School , Hunan Institute of Engineering, Xiangtan, Hunan 411104, China;)

The development of the rural economy is largely inseparable from the progress of rural financial. To develop the rural economy and to achieve the farmers’ goals of living and working in peace and contentment, we should focus on rural finance, and optimize the rural financial market and enhance activity of rural financial markets. This article takes rural finance as research object through a questionnaire survey based on 600 farmers in 4 towns in Ningxiang County in Hunan Province. The article analyzed absence between supply and demand of formal rural finance, rural financial products single, deficiency of rural financial management and policy, Lack of agricultural insurance and so on. In order to develop rural finance, it is necessary to strengthen the construction of rural financial ecological environment, to establish and improve agricultural insurance system, to improve the formal rural financial management and perfect the policy.

rural finance; rural economy; rural insurance

F 830.3

A

10.3969/j. issn. 1672-1942.2015.03.003

1672–1942(2015)03–0017–06

2014-12-23

2012年國家社會科學基金青年項目(12CJY082)

鄧志英(1978-),女,湖南湘潭人,講師,碩士,主要從事農業經濟研究。黃毅,男,湖南湘潭人,副教授,博士,主要從事農業經濟研究;李倩,女,2011級經濟學專業本科生。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年21期)2022-01-12 06:32:04

今日農業(2021年14期)2021-11-25 23:57:29

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國記者(2014年2期)2014-03-01 01:38:08