人民幣國際化與國際儲備貨幣體系改革

2015-06-02 22:50:02王慧

當代經濟管理 2015年5期

王慧

摘 要當前,人民幣的國際貨幣屬性主要是作為跨境貿易結算貨幣來體現,跨境貿易人民幣結算規模快速增長。人民幣的投資職能處于起步階段,香港離岸人民幣業務發展迅速。人民幣的儲備職能尚處于萌芽時期,一些國家已將人民幣作為儲備貨幣。目前的國際儲備貨幣體系具有不公平性和不穩定性的嚴重缺陷。人民幣一旦國際化,中國以及和中國經貿聯系密切的國家將減少美元儲備的積累,從而將在一定程度上減緩當前體系的不公平性。人民幣一旦國際化,中國就將從美元儲備的最大需求國轉變為國際儲備的供給國,并在國際儲備貨幣體系內引入更多的競爭,從而將增進當前體系的穩定性。

關鍵詞人民幣國際化;國際儲備貨幣體系改革;主導性儲備貨幣

[中圖分類號]F821.6 [文獻標識碼]A [文章編號]1673-0461(2015)05-0045-06

早在2010年,中國成為全球第二大經濟體。至2013年,中國成為全球第一大貨物貿易國。然而,人民幣的國際地位與中國的國際經貿地位極其不相稱。2010年4月人民幣日均交易額占全球外匯交易額的0.9%,2013年4月上升至2.2%,而同期美元這一份額分別是84.9%和87%。可見人民幣和美元的國際地位相距甚遠。與此同時,美元的長期貶值趨勢使得中國持有的巨額美元資產實際上已經縮水。并且,當前不公平不穩定的國際儲備貨幣體系對于中國從事國際經貿活動有著諸多不利影響。在這樣的背景下,2008年12月,中國政府提出在中國國內特定地區與周邊特定國家和地區開始試點實行以人民幣為貿易結算貨幣。人民幣國際化從此拉開了序幕。

一、人民幣國際化策略的基本取向是“嵌入”,而非“重構”

“嵌入”策略是指,人民幣國際化并不會推翻現有的國際儲備貨幣體系,而是在現有的國際儲備貨幣體系的基礎上進行人民幣國際化,美元仍將保持其主導性地位。“重構”策略指的是人民幣國際化將推翻國際儲備貨幣體系的現有格局,人民幣成為核心貨幣,美元的主導性國際儲備貨幣地位將不復存在。筆者認為人民幣國際化策略的基本取向是“嵌入”,而非“重構”。人民幣國際化不是取代美元,而是讓人民幣在國際貨幣體系中取得與中國經濟實力相適應的地位[1]。

人民幣國際化策略的基本取向是“嵌入”,而非“重構”,這是基于以下兩個原因。第一個原因是,美元主導的國際儲備貨幣體系在可預見的將來仍將持續存在。因為,美國強大的經濟、科教和軍事實力支撐著美元主導的國際儲備貨幣體系;同時,美元尚未有替代物;而且,美元強大的網絡外部性保證了美元的主導性地位;最后,東亞出口國和石油出口國仍在支撐著美元本位制,美元本位在可預見的未來仍將持續存在。第二個原因是,中國的國際金融實力比較弱,金融弱勢國家很難趕超金融強勢強國,人民幣難以與美元抗衡,中國在中短期內沒有能力重構一個新的國際儲備貨幣體系。

中國金融實力和美國相距甚遠。中國金融市場的厚度和廣度不足,相關法律法規的不完善,中國金融機構國際競爭力的不足,人民幣資本項目尚未完全開放等等這些都將制約人民幣國際化的進程,所以人民幣國際化是一個長期的漸進的過程。從而,人民幣國際化勢必是在美元本位制這個環境中進行,所以人民幣國際化策略的基本取向是“嵌入”,而非“重構”。正如美國前財長,哈佛大學教授勞倫斯·薩默斯曾說過,“鑒于中美資本市場的差距,即使人民幣變得更加國際化,很長一段時間內也很難改變美國在國際金融體系中的核心地位。”[2]

二、人民幣國際化的現狀

人民幣國際化是指,人民幣的交易媒介、計價單位和價值儲藏這3種功能全部或部分從中國國內擴展到國外。中國自2008年底拉開人民幣國際化的序幕以來,人民幣國際化正一步步向前邁進。人民幣正在國際范圍內作為結算貨幣、投資貨幣和儲備貨幣使用。

1. 人民幣作為結算貨幣的現狀

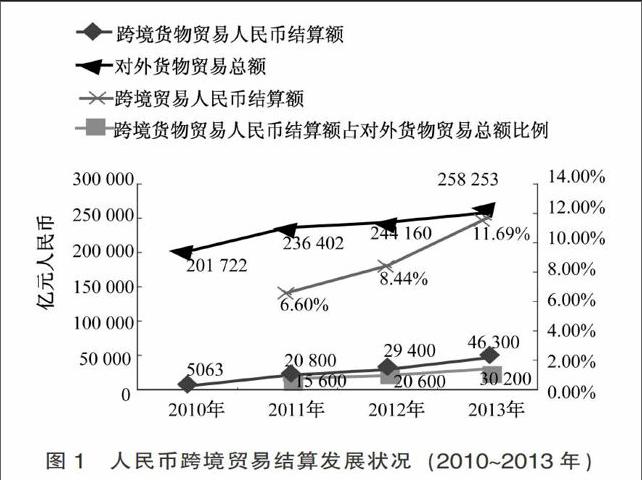

我國于2009年開展了跨境貿易人民幣結算,目前有206個國家與地區使用人民幣進行貿易結算和投資。2010年跨境貿易人民幣結算規模為5 063億元,2013年達到4.63萬億元,3年間增長了814%(見圖1)。跨境貿易人民幣結算規模的70%左右是跨境貨物貿易,30%是跨境服務貿易及其他經常交易。跨境貨物貿易人民幣結算額占同期對外貨物貿易額的比例從2011年的6.60%,上升到2013年的11.69%。香港在跨境貿易人民幣結算中扮演著重要角色,自2009年第四季度至2013年第一季度,大約80%的跨境貿易人民幣結算通過香港進行[3]。有專家預計,到2015年之前,中國和新興經濟體貿易總額的50%,或者是中國全部對外貿易總額的30%將用人民幣結算[4],人民幣將成為全球第三大貿易結算貨幣。

此外,環球同業銀行金融電訊協會(SWIFT)2013年12月3日發布的報告顯示,從2013年10月份開始,人民幣已取代歐元,成為僅次于美元的第二大常用國際貿易融資貨幣。根據SWIFT的數據,在傳統貿易融資工具——信用證和托收的使用中,采用人民幣作為計價及結算貨幣的比率,已由2012年1月的1.89%,增至2013年10月的8.66%,市場占有率排行第二。美元排第一位,占81.08%的絕對多數,而歐元的市場占有率則從2012年1月的7.87%降至2014年10月的6.64%,排名第三位。

2. 人民幣作為投資貨幣的現狀

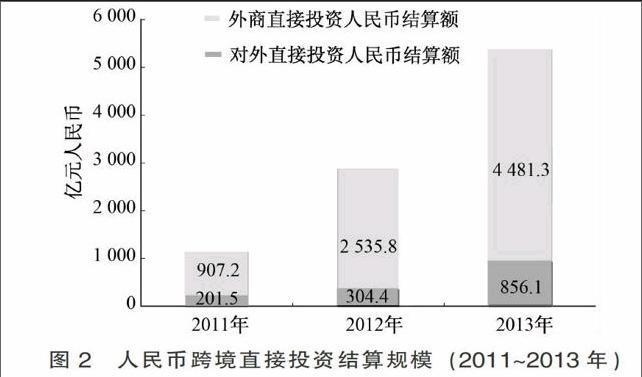

自2010年10月新疆維吾爾自治區啟動跨境直接投資人民幣結算業務以來,該業務發展迅速。如圖2所示,2012年跨境直接投資人民幣結算規模為2 840.2億元人民幣,是2011年的2.56倍,2013年達5 337.4億元人民幣,是2012年的1.88倍。其中,外商直接投資(FDI)人民幣結算的比重占80%以上,中國對外直接投資(ODI)人民幣結算的比重不足20%。FDI人民幣結算額占FDI總額的比重從2011年12%升至2012年的36%,增長速度很快;ODI人民幣結算額占ODI總額的比重從2011年的5%升至2012年的6%,份額較小。endprint

香港的離岸人民幣市場業務發展迅速。香港的人民幣金融產品包括人民幣存款、人民幣債券、人民幣股權類產品和人民幣基金類產品。2009年之后,人民幣存款余額增長快速,經營人民幣業務的認可機構數目也快速增長。從全世界范圍來看,經營人民幣業務的金融機構從2011年6月的900多家增加至2012年8月的1萬多家。自2007年7月香港發行第一支人民幣債券以來,其離岸人民幣債券發展速度較快。如圖3所示,從2010年到2013年,人民幣債券發行額增長了224%。香港債券市場的發行幣種發生了巨大的變化,港幣債券比重迅速下降,人民幣債券比重直線上升。2009年10月前,香港債券市場98%為港幣債券,到了2009年10月至2011年12月期間,港幣債券比重降至35%,人民幣債券比重高達52%[5]。

除了香港地區作為最重要的離岸人民幣市場之外,主要的離岸人民幣市場還包括倫敦、新加坡、中國澳門和臺灣地區等市場。2011年9月,英國財政大臣George Osborne和中國副總理王岐山共同宣布,倫敦將和北京共同協力發展人民幣業務。是年年底,倫敦市場上的人民幣交易量已經占到除中國內地和香港之外的全球離岸人民幣交易量的46%[6]。中國以外的第一支人民幣債券是匯豐銀行于2012年4月在倫敦發行的,目前已有10余支人民幣債券在紐交所上市。

人民幣離岸市場的發展取決于中國貨幣當局人民幣流動性的提供。通過和其他國家(地區)貨幣當局簽訂雙邊本幣互換協議,除了維護金融穩定之外,中國貨幣當局還可以為境外人民幣市場提供流動性支持,促進跨境貿易人民幣結算和離岸人民幣市場的發展。2008年12月12日,中國人民銀行與韓國銀行簽署了第一個雙邊本幣互換協議,規模為1 800億元人民幣,期限是3年。截止2014年4月,中國人民銀行共和24個國家(地區)的貨幣當局簽署30個雙邊本幣互換協議,總金額達 25 932億元人民幣。

3. 人民幣作為儲備貨幣的現狀

當前,人民幣的儲備職能尚處于萌芽時期。盡管如此,基于中國經濟幾十年強勁的增長勢頭以及人民幣的良好聲譽,一些國家如菲律賓、白俄羅斯、馬來西亞、韓國、蒙古、智利、委內瑞拉、柬埔寨、奧地利、日本、澳大利亞、南非、尼日利亞、坦桑尼亞等國選擇將人民幣資產作為該國的儲備資產。外國央行主要通過如下3個路徑來持有人民幣儲備資產:一是外國央行與中國人民銀行簽訂購買人民幣金融資產的投資協議;二是外國央行通過人民幣離岸債券市場投資人民幣資產;三是通過QFII渠道進行人民幣儲備投資。

另一方面,中國也正在努力讓人民幣加入特別提款權貨幣籃子。IMF最近一次修訂SDR比重是在2010年,在2010~2015年間,SDR定價籃子貨幣由美元(41.9%)、歐元(37.4%)、英鎊(11.3%)和日元(9.4%)組成。該貨幣籃子并沒有真實反映當前全球貿易和經濟增長格局的變化。習近平主席多次在公開場合強調要改革SDR貨幣籃子組成,使之更加公平公正[7]。IMF的前總裁卡恩和現任總裁拉加德都歡迎人民幣加入SDR。諾貝爾經濟學獎獲得者蒙代爾在2010年就指出,人民幣在SDR一籃子貨幣中應占10%的比重[8]。除此之外,美國政府、俄羅斯、巴西和法國都支持人民幣加入SDR[9]。鑒于此,為了減輕人民幣加入SDR的負擔,IMF專門制定了一套相對較易滿足的“儲備資產標準”,希望可以在下一次修訂時將人民幣納入SDR[10]。

盡管人民幣尚不是SDR籃子貨幣,人民幣外匯儲備量微不足道。但重要的是,人民幣已經是一些國家的外匯儲備資產了。有實證研究顯示,一國經濟總量(按實際匯率衡量)占全球的比重每上升1%,該國貨幣在國際儲備貨幣中的份額將上升0.55%。假設在10年之內,中國GDP全球份額上升10%(將人民幣可能的升值因素也考慮進去),那么人民幣在全球央行所持外匯儲備的比重將至少提高5.5%。所以,只要中國經濟增長速度高于全球水平,其他國家央行勢必會增加人民幣資產的比重,最終人民幣將成為重要的國際儲備貨幣,當然,這是一個相當長的過程。

三、人民幣國際化與國際儲備貨幣體系改革

當前的國際儲備貨幣體系仍是美元主導的體系,也被稱為“美元本位制”,該體系具有顯著的不公平性和不穩定性,亟待改革。其不公平性主要體現在美國等儲備貨幣發行國憑借儲備貨幣的地位獲取了巨大的利益,而作為非儲備貨幣發行國的廣大發展中國家則更多地擔負著該體系的巨大成本。其不穩定性主要體現在儲備貨幣徹底信用化之后,全球貨幣供應量失去了任何約束,美聯儲成為世界主流經濟體系物價水平的決定者,成為人類有史以來最偉大的通貨膨脹機器[11]。

對于國際儲備貨幣體系來說,人民幣國際化意味著國際儲備貨幣的多元化,意味著美元的“過分的特權”有了一定的外部約束,意味著當人們對于美元作為價值儲存失去信心時,可以有其他外匯貨幣的選擇。從而能在一定程度上增進當前國際儲備貨幣體系的公平性和穩定性。

1. 人民幣國際化有助于緩解當前國際儲備貨幣體系的不公平性

當前國際儲備貨幣體系的一個很大的缺陷是其具有顯著的不公平性。表現之一是,對于外匯儲備的需求迫使發展中國家積累巨額外匯儲備,這相當于發展中國家以極低的利率(現在幾乎為零)向發達國家提供巨額貸款(2007年為2.7萬億美元)[12]。發展中國家之所以積累外匯儲備,是基于3個因素的考量。第一,出口商品價格波動而導致的對外匯儲備的預防性需求。第二,一國面臨國際收支危機時,缺乏有效的“集體保險”機制(collective insurance)。雖然IMF的緊急融資(emergency financing)是唯一可用的“集體保險”,但是它的較高條件限制了很多國家申請使用該項貸款比例。在這樣的情況下,發展中國家不得不積累外匯儲備以求自我保險。第三,發展中國家面臨著強烈的順周期資本流動的壓力,在面臨著國際收支危機時,國內資本加速外流,加劇危機,所以發展中國家不得不積累外匯儲備來對付危機。endprint

截止2014年第一季度,全球外匯儲備達11.86萬億美元,在已公開的外匯儲備中,美元、歐元、英鎊、日元的占比分別為60.9%、24.5%、3.9%、4.0%。截止2013年底,中國外匯儲備額達3.82萬億美元,20年間增長了7300%。從橫向比較來看,2013年中國外匯儲備額是日本同期(全球第二)的3倍。2013年底,俄羅斯、韓國、中國香港、印度持有的外匯儲備額排名分別是第六、第八、第九和第十。中國持有的巨額外匯儲備大部分投資于低收益的美國國債,并且深深地陷入了“美元陷阱”(dollar trap)。即在美元持續貶值的情況下,中國如果繼續持有美國國債,則有價值縮水之虞;如果拋售美國國債,美國國債價格將大幅下跌,中國持有的美國國債也將大幅縮水。而與此同時,美國投資者在中國的直接投資和證券投資的利率較高。也就是說,中國以很低的利率把資金借給美國,同時又以很高的利率從美國借款,兩者之間的利率差其實就相當于將資源向美國轉讓。可見,世界上最大的發展中國家中國正在補貼著世界上最大的發達國家美國,這體現了當前國際儲備貨幣體系巨大的不公平性。

這種不公平性和美元本位的國際儲備貨幣體系是分不開的。當前,由于人民幣不是國際貨幣,而美元是主導性的國際儲備貨幣,所以中國大部分對外貿易和金融活動不得不以美元作為計價和結算貨幣。同時,除了2012年資本和金融項目逆差168億美元之外,中國經常項目與資本和金融項目多年來保持金額巨大的雙順差,致使中國積累越來越多的美元儲備,導致中國補貼美國的不公平的現狀。

而一旦人民幣國際化,情況就會有所改觀。中國對外經濟、貿易和金融活動就有一部分用人民幣來計價和結算。例如在進出口貿易中,用人民幣來計價結算,當貿易盈余時,中國貿易商手中持有人民幣,而非美元,從而可以在一定程度上減緩美元儲備的積累。在國際投資中,一部分中國對外投資和外國來華投資以人民幣作為投資貨幣,同樣的,當外國來華投資大于中國對外投資時,進入中國的是人民幣,而非美元,這也可以在一定程度上減緩美元儲備的積累。美元儲備積累的減緩將有助于減輕中國補貼美國這個不公平的現實狀況。

此外,中國與東亞、東南亞各國經濟貿易聯系密切,并且中國為本地區提供最終商品消費市場的能力越來越強,在中國與本地區較多國家間的貿易收支關系中,中國屬于逆差國(如圖4所示)。隨著人民幣進一步國際化,中國進口商將越來越多地用人民幣從本地區各國進口商品和勞務,從而本地區各國通過與中國的貿易盈余,將積累越來越多的人民幣儲備,相應地減緩美元儲備的積累。從而,這些東亞、東南亞出口導向型的國家和地區,例如韓國、中國香港、中國臺灣和新加坡等將在一定程度上用人民幣儲備來替代美元儲備的積累,從而也可減緩這些國家或地區補貼美國的不公平的現狀。

2. 人民幣國際化將增進國際儲備貨幣體系的穩定性

從歷史上來看,國際交易是以占主導地位的債權國家貨幣的使用為基礎的。由債務國,特別是世界上最大的債務國來主導國際貨幣體系是史無前例的。然而,當前美國這個最大債務國的貨幣——美元,卻恰恰就主導了國際儲備貨幣體系。這樣的體系是不可持續的,國際儲備體系將不可避免地進入多元化時代。

當前這個體系具有極大的不穩定性。美國的經常賬戶逆差自1980年起就成為常態,而且金額持續擴大。并且,在2008年金融危機后,美國連續實施了四輪量化寬松貨幣政策,這些導致了美元在中長期內趨于貶值。在美元貶值的預期之下,私人機構開始拋售美元資產,但是由于害怕美元貶值導致其所持的美元資產即刻縮水,一些國家的中央銀行買入了私人拋售的美元資產。即使是這樣,越來越多的觀察家擔心,美國凈債務的積累會使得甚至連中央銀行也不愿意繼續積累美元資產,原因是擔心遭致美元貶值的損失[13]。

另一方面,在面臨著資本的順周期流動壓力、國際商品市場價格的波動性、缺乏“集團保險”機制的情況下,發展中國家又不得不持有越來越多的外匯儲備以加強自我保險。由于持有較多外匯儲備的國家在危機中所受到的影響相對要少,2008年金融危機又進一步強化了各國持有更多外匯儲備的行為。如果要滿足發展中國家對外匯儲備的巨額需求,美國不得不靠保持巨額的貿易收支逆差來應對。但是,正如上一段所述,這是不可持續的,因為美國長期巨額的貿易收支逆差已經致使美元貶值,包括中央銀行在內的投資者將不再愿意繼續持有美元,從而,這個美元本位的國際儲備貨幣體系的基礎是不牢固的,也是極其不穩定的。

現在的問題是,如何解決“對于外匯儲備的巨大預防性需求與外匯儲備的有限供給之間的矛盾[14]”?筆者認為,人民幣國際化能在一定程度上緩解這一矛盾,從而增進國際儲備貨幣體系的穩定性。第一,人民幣一旦成為國際儲備貨幣,中國就可以用本幣進行各種經濟、貿易和金融活動。尤其是,中國可以用本幣進行國際借貸,擺脫了“原罪”(the Original Sin)①[15]問題。那么,中國對美元儲備的需求將大為減少,中國就從最大的儲備貨幣需求方轉變成了供給方,有利于協調儲備貨幣的供求矛盾,從而增進國際儲備貨幣體系的穩定。第二,人民幣一旦成為國際儲備貨幣,其他和中國經濟、貿易、金融聯系密切的國家在選擇外匯儲備貨幣構成時,就可以將人民幣作為其選項之一。而且,隨著中國更深地融入經濟、金融全球化中,人民幣作為其他國家的儲備貨幣的比重也會越來越大。從而,這也能在一定程度上緩解當前美元儲備供求之間的矛盾,增進國際儲備貨幣體系的穩定。第三,人民幣一旦成為國際儲備貨幣,將打破當前美元和歐元的雙寡頭的國際儲備貨幣體系,增進國際儲備貨幣體系的穩定性。布雷頓森林體系崩潰之后,美元作為全球的主導貨幣,享有壟斷地位,既不受國際制度的約束,也不受其他國際貨幣的制衡,美元享有“超級特權”得以對其他國家進行財富“掠奪”和政治“脅迫”。歐元啟動后,歐元成為第二大貨幣,對美元構成了競爭壓力,在一定程度上制衡了美元霸權,而日元和英鎊不論是在全球外匯儲備中的占比,還是在全球外匯交易中的占比都很小,所以國際儲備貨幣體系事實上是一個“雙元寡頭”的體系。但是,美元和歐元的地位又是不對稱的,美元占據了主導地位。這可以從兩種貨幣在全球已公開的外匯儲備中的占比反映出來。截止2014年第一季度,美元和歐元的這一比例分別為60.9%和24.5%,可見,歐元對美元的制衡作用仍不足夠約束美元的過分特權。而一旦人民幣國際化了,國際儲備貨幣體系就有可能進入了對稱的三元國際儲備貨幣體系時代。這種體系的優點包括:其一,它為世界各國提供了3種可供選擇的清償工具,緩解了用一種貨幣充當國際貨幣而導致的“信心和清償力之間的矛盾”,還避免了兩極貨幣格局容易產生的“蹺蹺板效應”;其二,對稱的三元國際儲備貨幣體系為各國的外匯儲備提供了分散匯率風險的機制,使第三種貨幣成為另外兩種貨幣波動的平衡力量;其三,對稱的三元寡頭壟斷的國際儲備貨幣之間相互制衡,既競爭、又合作,有利于降低相互之間宏觀經濟政策的協調成本,也有利于維持國家金融市場的穩定[16]。正如本杰明·科恩(Benjamin J. Cohen)所說的,在多元的儲備貨幣體系下,美國將不能再濫用其“過分的特權”。一旦美元的主導地位被其他貨幣挑戰了,美國將不得不減少其對外國儲蓄的需求,從而減少將來發生危機的風險[17]。endprint

綜上所述,人民幣國際化本身也是國際儲備貨幣體系改革的一個重要組成部分。通過減緩由發展中國家補貼發達國家的不公平現狀,人民幣國際化有助于提高國際儲備貨幣體系的公平性。通過緩和美元儲備供求矛盾和引進儲備貨幣競爭,人民幣國際化有助于增進國際儲備貨幣體系的穩定性。一個更加公平,更加穩定的國際儲備貨幣體系將為國際經濟、貿易和金融活動提供良好的制度安排和外部環境,促進世界經濟繁榮發展。

[注 釋]

① “原罪”是指,大多數發展中國家由于缺乏有廣度和深度的本幣債券市場,而無法以本幣進行國際借款,從而不得不以外幣借款,而這又導致期限錯配和貨幣錯配的問題。

[參考文獻]

[1] 包興安,戴相龍. 人民幣國際化不是取代美元[N]. 證券日報,2010-04-03(A02).

[2] 嚴婷. 人民幣國際化仍難挑戰美元核心地位[N]. 第一財經日報,2013-01-15(A11).

[3] 張明. 人民幣國際化:政策、進展、問題與前景[D]. 中國社會科學院世界經濟與政治研究所國際投資研究室工作論文,No.201303,2013-07-02: 10.

[4] Qu Hongbin,Sun Junwei,Paul Mackel et al. The Rise of the Redback Ⅱ[R]. HSBC Global Research,March 2013: 16.

[5] Paola Subacchi, Helena Huang. The Connecting Dots of China's Renminbi Strategy:London and Hong Kong [R]. Chatham House Briefing Paper,September 2012:10.

[6] SWIFT. A Stellar Performance in 2011 Positions London As Next RMB Offshore Centre[Z].RMB Tracker,January 2012.

[7] 中央政府門戶網. 習近平出席二十國集團領導人第八次峰會并講話[EB/OL].[2013-09-06]( 2014-02-13) http://www.gov.cn/ldhd/2013-09/06/content_2482279.htm.

[8] 張英, 蒙代爾. 人民幣在SDR一籃子貨幣中應占10%[N]. 經濟參考報,2010-05-10(3).

[9]鄭聯盛. 人民幣加入SDR貨幣籃子的可行性及中國的政策選擇[D].中國社會科學院世界經濟與政治研究所國際金融研究中心工作論文,No.2011W16, 2011-09-05:13.

[10] 趙冉冉. 人民幣國際化背景下我國推動人民幣加入SDR的動機及路徑[J]. 國際金融研究,2013(3):49.

[11] R. A. Mundell.國際貨幣:過去、現在和將來[M]. 向松祚,譯.北京:中國金融出版社,2003: 122-124.

[12] 約瑟夫·斯蒂格利茨,聯合國金融專家委員會成員. 斯蒂格利茨報告——后危機時代的國際貨幣與金融體系改革[M]. 江舒,譯.北京:新華出版社,2011: 201.

[13] Williamson,J. The Future of the Global Financial System[J]. Journal of Post Keynesian Economics,No. 4,2004 (Summer): 607-611.

[14] Strauss-Kahn, Dominique. An IMF for the 21st Century, Address to the Bretton Woods Committee Annual Meeting[EB/OL].[2010-02-26](2014-03-04)http://www.imf.org/external/np/speeches/2010/022610.htm.

[15] Barry Eichengreen,Ricardo Hausmann. Exchange Rates and Financial Fragility[R]. National Bureau of Economic Research Working Paper No.7418,November 1999: 3.

[16] 潘理權. 寡頭壟斷的國際貨幣體系與人民幣國際化戰略選擇[J]. 經濟問題探索,2007(1):15-16.

[17] Benjamin J. Cohen. The Future of Reserve Currencies[J]. Finance & Development,Volume 46, No. 3,September 2009: 29.

Abstract: Currently,the international monetary property of RMB is mainly embodied as a currency for cross-border trade. The cross border trade amount that settled by RMB has been growing rapidly. RMB's function as investment currency is in an initial stage and the off-shore RMB business in Hong Kong has developed in high speed. RMB's function as reserve currency is still in the beginning,and some countries start to treat RMB as one of their reserve currencies. At preset, the international reserve system is instable and unjust. Once RMB becomes internationalized, China and those countries that trade frequently with China will decrease their US dollar accumulation. Then,this injustice will be relieved. And, China will become the supplier of international monetary reserve instead of the biggest demander of US dollar reserve,which will bring more competition into the international monetary reserve system and enhance the stability of the international monetary reserve system.

Key words: the internationalization of RMB; the reform on international reserve system; dominant reserve currency

(責任編輯:李 萌)endprint