山西金融結構的優化

2015-05-30 02:59:36鄭世娟

經濟師 2015年1期

摘 要:文章選取山西省1993—2012年的金融結構與產業專業化、多樣化數據,分別從金融總量結構、金融機構結構、金融市場結構以及金融融資結構,使用GMM估計方法實證檢驗了金融結構對產業專業化的影響。結果表明,山西省現階段的金融總量結構與金融市場結構與產業專業化負相關;金融機構結構、金融融資結構與產業專業化呈U型和倒U型,并且各指標都處于拐點的左側。因此,需要對山西省金融結構進行優化,充分發揮金融對產業專業化發展的支持和推動作用。

關鍵詞:金融結構 產業專業化 山西省

中圖分類號:F127,F830 文獻標識碼:A

文章編號:1004-4914(2015)01-172-02

一、文獻綜述

產業結構調整離不開金融的支持與助推,而金融能否對產業轉型發展產生作用,取決于金融結構合理性。因此,在“十二五”這個進行產業轉型的大背景下,研究金融結構對產業專業化的效用,具有重要的理論意義和實踐價值。本文摒棄了只分析金融總量與產業結構的傳統研究思路,對各金融結構與產業專業化的關系進行了分析。

關于金融結構與產業結構之間的關系,國內外有許多的文獻資料,但是由于研究的視角和方法不同,得到的結果也不是統一的。大多數學者認為,金融結構對產業結構優化調整有積極的促進作用。例如,Beck、Levine(2002),范方志(2003),費磊(2013)等;還有一部分學者通過研究發現,金融結構的變化并不能推動產業結構的優化升級,例如,胡竹枝(2012)蘇勇、楊小玲(2010)等。就山西省而言,齊蓮英(2003)、張朝兵(2010)等學者認為金融總量結構與經濟發展有較強的正相關關系,但是對金融結構與產業結構關系的實證研究卻較為罕見。

為了較全面地研究金融結構與產業發展的問題,本文將吸收并借鑒相關成果,以山西省為研究對象,分別對金融總量結構、金融機構結構、金融市場結構,金融融資結構與產業專業化、多樣化的關系進行分析,以期為轉型期山西省金融結構的優化調整提供參考和借鑒。

二、山西省金融結構現狀分析

(一)山西金融結構整體情況分析

從存、貸款規模上看,山西在2006年存、貸款總額為13365.97億元,到2012年達到35735.2億元,存、貸款額分別以平均18.4%、16.55%的速度逐年波動增長。而全國存、貸款總額在2006年為586295.41億元,2012年為1615976.88億元,平均增速分別達到17.86%、12.71%。

金融相關比率(FIR)是指某一時點上金融資產總額與國民財富的比值,在大多數研究中,經常把它簡化為金融資產總量與國內生產總值(GDP)的比值。由圖1可知,2006年山西金融相關比率值在中部6省中居于領先地位,但在隨后6年中增速緩慢,逐步與中部其他省份拉大了距離。

(二)山西金融機構現狀

2006年—2012年間,在山西金融機構中,銀行業所占比重高于非銀行金融機構2至3成,且呈逐年擴大的趨勢,二者資產增速基本持平,但銀行業金融機構資產總額遠高于非銀行金融機構資產總額,說明山西金融機構自身實力逐年提高,但整體結構有待完善。

在2006—2012年間,同中部其他省份一樣,山西銀行集中度保持在40%至55%之間。山西金融機構比例中,四大國有商業銀行依然占據主導地位,但其增速明顯低于股份制商業銀行和農村合作機構,后者的日漸擴展促使山西金融機構呈現出多元化發展趨勢。

(三)山西金融市場結構現狀

金融市場作為金融機構與金融工具的統一體,是金融結構體系的重要組成部分。由圖2得出,在2006年—2009年間,山西貨幣市場和資本市場交替上升,而在2009年以后,貨幣市場得到迅猛發展,其市場交易額所占GDP比重遠遠高于資本市場,但就全國而言,山西貨幣交易額占全國比重仍然較低,最高值僅為2.25%,證券化比率高于全國平均水平,且在中部6省中居于領先地位。

(四)山西省金融融資結構現狀

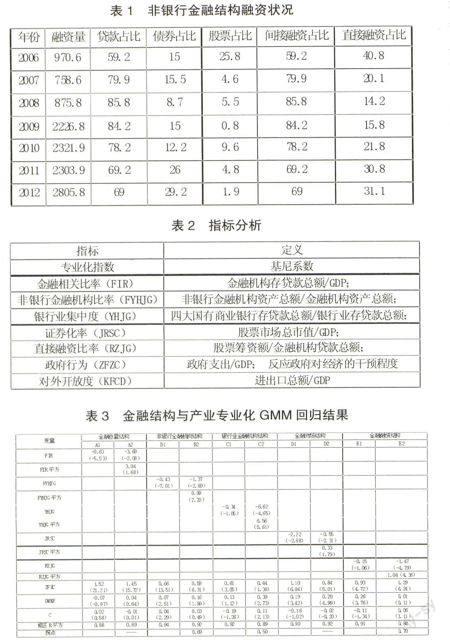

非金融企業外源融資中直接融資比率的高低能夠反映金融市場的發達程度和金融市場的結構層次(此處應該有兩個備注:(1)外源融資;(2)直接融資)。分析表1,近年來山西直接融資有了一定程度的發展,融資結構和方式呈現多元化局面。但間接融資的主體地位依舊沒有改變,說明山西在吸引外部融資、優化融資結構等方面有待提高。

三、金融結構與產業專業化分析

(一)指標分析

(二)金融結構與產業專業化線性關系分析

A1、A2列對金融總量結構與產業專業化的關系進行了分析,結果顯示,A1列中FIR的系數為-0.63,且在1%的水平上t統計量具有顯著性;A2列除了考慮FIR外,納入FIR的平方項, FIR的系數依然為負,并且在10%的水平下t統計量具有顯著性,其平方項的系數雖然為正但并不顯著,說明山西省金融總量結構與產業專業化之間并不具有非線性關系,其間只存在負向關系。

B1、B2列對非銀行金融機構結構與產業專業化的關系進行了分析,結果顯示,B1列中FYHJG的系數為-0.43,且在1%的水平上t統計量具有顯著性;B2列除了考慮FYHJG外,納入FYHJG的平方項,FYHJG的系數依然為負,并且在5%的水平上t統計量具有顯著性,其平方項對產業專業化表現為顯著的正效應,說明了非銀行結構與產業專業化之間存在U型關系。山西省現階段FYJJG最大值為0.4075,處于U型曲線的下降階段。

C1、C2列對銀行業金融機構結構與產業專業化的關系進行了分析,結果顯示,C1列中YHJG的系數為-0.34,但不顯著;C2列除了考慮YHJG外,納入YHJG的平方項,YHJG的系數依然為負,并且在1%的水平上t統計量具有顯著性,其平方項對產業專業化表現為顯著的正效應,說明了銀行業金融機構結構與產業專業化之間存在U型關系。山西省YHJG2007年之后該指標處于U型曲線的下降階段,這也是C1列中銀行業金融機構結構對產業專業化產業明顯阻礙作用的原因之一。

D1、D2列對金融市場結構與產業專業化的關系進行了分析,結果顯示,D1列中SCJG的系數為-2.22,且在5%的水平上t統計量具有顯著性;D2列除了考慮SCJG外,納入SCJG的平方項,SCJG的系數依然為負,并且在10%的水平下t統計量具有顯著性,其平方項的系數雖然為正但并不顯著,說明山西省金融市場結構與產業專業化之間并不具有非線性關系,其間只存在負向關系。

E1、E2列對金融融資結構與產業專業化的關系進行了分析,結果顯示,E1列RZJG的系數為負,但并不顯著;E2列納入RZJG的平方項,RZJG的回歸系數依然為負,且在1%的水平上t統計量具有顯著性,其平方項的回歸系數則為正,且在1%的水平上顯著,說明了金融融資結構與產業專業化之間存在U型關系。山西省現階段RZJG最大值僅為0.08,仍處于U型曲線下降階段,由此E2列中融資結構對產業專業化表現為明顯負向作用作出了解釋。

四、結論

綜合以上分析不難看出,現階段山西省金融總量結構和金融市場結構對產業專業化有明顯的抑制作用;非銀行金融機構結構、銀行業金融機構結構以及金融融資結構都與產業專業化存在U型關系。因此,山西省要充分發揮金融結構對產業發展的助推作用,需要大力發展非銀行金融機構,完善非銀行金融機構體系,積極培育和發展金融市場,建立多層次的資本市場體系,擴大直接融資的比重。

參考文獻:

[1] Goldsmith R W. Financial Structure and Economic Development[M].New Haven: Yale University Press,1969

[2] McKinnon,Ronald .I.Money and Capital in Economic Development[M].Washington,DC:The Brookings Institution,1973:1—23

[3] Carlin,W.,C.Mayer. Finance,Investment and Growth[J].Journal of Financial Economics,2003,69(1):191—126

[4] 劉世錦.為產業升級發展創造有利的金融環境[J].上海金融,1996(4):3-4

[5] 伍海華,張旭.經濟增長、產業結構、金融發展[J].經濟理論與經濟管理,2001(5):11-16

[6] 王翔,李凌.金融發展、產業結構與地區增長[J].財政研究,2013(5):33—36

[7] 蘇勇,楊小玲.資本市場與產業結構優化升級關系探討[J].上海財經大學學報.2010(2):90—97

[8] 胡竹枝.金融結構變化對產業結構升級影響的實證研究——以廣東省為例[J].金融理論與教學.2012(3):16—19.

(作者單位:山西大學經濟與管理學院 山西太原 030006;作者簡介:鄭世娟,山西大學經濟與管理學院研究生,研究方向為數量經濟學。)

(責編:若佳)