再見綠城 底氣足了思路變了

2015-05-30 22:57:39龔小鋒

房地產世界 2015年12期

關鍵詞:區域

龔小鋒

11月18日,綠城用57億元拿下了北京門頭溝地塊,闊別多年重新回歸京城。這成為綠城補倉一線城市策略的重要信號,也昭示著這家以浙江區域為主的房企,在大股東中交“千億計劃”的支持下,開啟了一線及重點二線城市的全國化城市布局。

時隔六年再進京

奪地當天,綠城中交平安聯合體經過66輪激烈爭奪,最終以57億元,溢價率50%以及配建3.1萬平方米公租房的代價競得北京門頭溝地塊,樓面價達每平方米3.32萬元,刷新了區域樓面單價。

“樓面價高達3.32萬元/平米,遠超過之前門頭溝區域2.5萬元/平米的最高歷史地價,也是六環外第二高地價。”中原地產首席分析師張大偉分析稱。據悉,此次拿地的合作公司中,綠城占股43%、平安占股42%、中交占股15%。綠城平安中交聯合體在叫價時也底氣十足。

在六環地段以如此高的樓面價競得后如何進行產品定位和利潤考量,或許是六年后綠城再度進京的難題。綠城北京區域執行總經理李駿對外表示,會借鑒杭州的楊柳郡、留香園等優秀樓盤的經驗,在北京西郊打造一個有影響力的品質樓盤。

李駿所提及的楊柳郡、桃源小鎮、桃李春風三個項目,正是今年綠城的轉型之作,這些項目將80后、90后作為開發的主體,在產品線上,昭示著綠城步入“YOUNG時代”。綠城人士的表態,也使得外界對當年在北京開發過綠城御園等經典項目的綠城,有了新的期待。

此次殺回北京對綠城意義重大。綠城早在2003年就已進入北京,但自2009年綠城在北京開發綠城誠園后,再無住宅面世,在綠城北京區域總部,原來幾個項目接近尾盤,只剩下部分人員即將撤回。

隨著綠城對北京市場的重新重視,從今年開始,綠城把各區域總部作為二級管控單位,重點加強管理。綠城把原綠城東北區域總經理李駿調到了北京,重新整合北京區域公司。未來,綠城北京區域總部將會成為綠城集團內最大的區域公司之一。

重組上海、挺進華南

在一線城市中,上海曾一度是綠城倚重的重點,但在融綠平臺成為融創的囊中之物后,目前在上海,綠城在售的項目有綠城·黃浦灣及與葛洲壩集團合作的綠城·玉蘭花園。

上海綠城·黃浦灣曾一度陷入融綠的糾紛之中,目前項目已從融創處全面收回。這個項目堪稱是綠城在上海區域最為成熟的項目,一度賣出38萬元/平方米的驚人價格,在上海高端市場上的地位難以撼動。

現在,綠城要在上海重新打開局面。由于黃浦灣項目團隊十分成熟,坊間有消息稱,綠城打算以黃浦灣項目為班底,未來綠城上海區域所有項目總、營銷總,都將從黃浦灣項目產生。

除了北京和上海這兩個重地之外,一線城市剩下的兩個地方如廣州和深圳,對綠城來說是一個新興市場。據綠城房地產集團副總經理樓明霞透露,2016年綠城或將全面進軍華南板塊。

接下來,綠城會在廣州設立廣州區域公司,通過與中交的合作打開華南樓市,第一個項目可能會在深圳南山區啟動。樓明霞透露,綠城進駐華南的一部分信心也來自銀行。今年,綠城的資金成本大幅度降低,各大銀行都表示出了想跟綠城合作的意愿。在綠城拿下北京項目時,就有不少銀行主動提出要給綠城提供十分低的開發貸利率。

全國化破局之戰

眾所周知的是,盡管綠城是房地產行業內數一數二的高端物業開發商,但當年綠城多數項目都布局在浙江及長三角區域,也可能是國內大型房企中,唯一一個常常被認為是“區域型房企”的地產公司。

對于綠城為何沒有北上南下,為公眾所知的原因有很多。“這可能和老板的性格有關系,他對浙江很熟悉,而且長三角區域購買力很強,足夠支撐市場。他自己個人也不太愛跑到像北京這樣的地方打關系,這和孫宏斌等人不同。”綠城一名人士私下對記者表示,但現在中交進來了,公司的個人作風顯然淡化。

在2015年7月的綠城舟山會議上,綠城制定了業績增長計劃——到2017

年末,綠城“銷售額超千億,利潤率大幅提升”,到2020年,銷售規模合計超過1500億元。

重提千億,對于綠城來說,意味深長。2009年,綠城銷售額一度逼近萬科,彼時綠城集團董事長宋衛平發聲要在2011年銷售破千億元爭行業第一。此后,2011年綠城陷入資金危局,其引入股東之路更是幾經糾紛,直到今日中交坐穩大股東之位,綠城才算是元氣恢復,重整旗鼓。

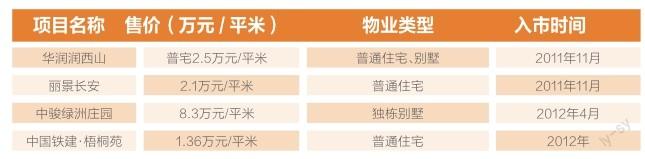

要實現千億布局,光依靠江浙區域肯定不行,尤其是在各大房企回歸一二線做高利潤產品的大潮之中,綠城不可能獨善其身。接下來,它將把投資布局轉向北京、上海、廣州、深圳等一線城市,重點二三線城市中,側重杭州、南京、濟南、青島、合肥、福州、廈門、南昌、昆明等9個城市。

綠城中國執行董事、行政總裁曹舟南表示,未來綠城會把投資嚴控在這十幾個城市范圍內,并且設立兩個原則性投資門檻,第一要并表,要么不投資,投資則必須要絕對控股;第二則要操盤,發揮品牌溢價能力。

大股東中交集團擁有廣袤的海內外土地,更是能有力支撐綠城擴張。尤其是上海和華南地區,中交集團布局了較大的土地儲備量,未來綠城將在這些區域與中交合作開發。

為了能在營銷上破局,綠城正式提出“構建以市場化為導向,以營銷為龍頭的運營管控體系”。曹舟南稱,綠城將于近期討論正式構建大運營體系,將運營管理部與營銷管理部合并,組成大運管理部,以促進綠城的市場化。

曹舟南直言,在營銷方面,尤其是宏觀調控之前,綠城的產品定位錯了,戶型偏大、總價偏高,把很大一部分客群擋在了綠城門外。未來在產品線方面,綠城逐漸轉向長短結合,既要做中高端項目,也要做一些能夠加快周轉的短平快產品,提升市場占有率。

三四線去庫存

除了在各大一二線城市中大舉進攻,綠城還會在現有疆域內進行一輪清掃戰役。

根據綠城官網顯示,除了大本營浙江之外,綠城還布局了北京、上海、安徽、湖南、海南等十二個省市。其中,三、四線城市布局過多、庫存壓力大,這是綠城目前面臨的亟待解決的問題,也是影響綠城下一步整個資產流動的重要因素。

根據綠城2015年上半年數據,綠城管控項目存量房源(特別是單價高、總價高、成本高房源)去化速度緩慢,影響資金流動效率。目前庫存房源去化周期平均為25個月左右。其中,較難去化房源(存量時間大于12個月),去化周期預期為26個-35個月。

從2015年開始,綠城在銷售端口首先做的是盤整庫存和營銷團隊,加快清理三、四線城市存貨。根據綠城已經發布的前11月銷售數據顯示,合同銷售金額約578億元。根據樓明霞等綠城高層人士預計,2015年銷售業績會在700億元左右,在這當中,去掉的庫存接近400億元,其中三、四線城市的去庫存比例占據了40%左右。

樓明霞透露,加快三、四線城市的去庫存速度,重點布局一、二線城市,這是綠城今年以及今后要做的重點課程,但這不意味著綠城放棄三、四線城市。

另據綠城人士透露,目前三、四線城市存量房源占比在30%-45%之間,而降至25%以內是綠城的理想設計。

曹舟南表示,到2017年末預計綠城將實現千億目標,屆時銷售毛利率大幅提升,現有項目存量基本完成換倉,一線城市和重點城市的戰略布局基本成型。

猜你喜歡

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

科學(2020年5期)2020-11-26 08:19:22

軟件(2020年3期)2020-04-20 01:45:18

商周刊(2018年15期)2018-07-27 01:41:20

敦煌學輯刊(2018年1期)2018-07-09 05:46:42

北京教育·普教版(2017年1期)2017-02-05 13:26:23

新疆農墾科技(2016年2期)2016-08-21 13:50:16

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

新疆財經大學學報(2015年3期)2015-12-10 03:49:15