上海股市IPO抑價實證研究

2015-05-30 10:48:04趙貞玉耿艷

中國市場 2015年13期

趙貞玉 耿艷

[摘要]新股發行抑價是指新股上市首日收益率顯著為正的現象。不論是在成熟的資本市場,還是在新興的資本市場,IPO抑價現象普遍存在。文章通過運用彈簧振子理論,研究上海股市IPO抑價問題和新股上市后續定價效率問題,得到結論如下:我國IPO抑價程度與新股上市時間和流通盤大小之間呈現出顯著的負相關關系,相比成熟的資本市場我國新股發行抑價率極其高,隨著新股發行定價機制不斷向市場化完善,IPO抑價有一定程度的改善。

[關鍵詞]IPO抑價;彈簧振子理論;流動性溢價;定價效率

[DOI]1013939/jcnkizgsc201513010

股票首次公開發行(Initial Public Offerings,IPO),是指企業通過證券交易所首次公開向投資者發行股票并上市募集資金的過程。本文通過運用彈簧振子模型,進一步研究衡量市場有效性的更優指標,IPO高抑價的影響因子。

傳統意義上的抑價率(實質上是首日超額收益率)被分解為兩部分,即一級市場發行定價實質性偏低(與股票均衡價格比較)和二級市場交易價格的非理性成分。

1文獻綜述

中國的研究現狀,目前研究國內新股抑價現象的文獻已經不少,并且研究主要集中在實證層面,其研究內容大致可以分為兩類:一是檢驗西方抑價理論是否能夠用于解釋中國的IPO抑價現象;二是結合中國特有的制度環境,并試圖尋找我國IPO高抑價現象形成的原因。

王晉斌(1997)發現Rock“贏者詛咒”模型,在我國并不適用。Dongwei Su和Belton MFleisher(1999)說明了“信號傳遞”理論在我國的適用性。但夏新平和汪宜霞(2002)的研究發現有的股票抑價和增發之間沒有確定性聯系,否定了中國市場“信號傳遞”適用性。蒲軍等(2010)在我國轉軌經濟背景下研究發現承銷商聲譽解釋力強,全流通和上市地點對IPO抑價率影響不大。

熊維勤等(2007)深入研究了發行制度變遷對IPO抑價的影響。田利輝(2010)研究指出,我國的IPO抑價是制度性抑價。張小成等(2010,2011)運用行為金融理論,考察機構投資者異質預期對IPO抑價的影響,認為信息不對稱導致的機構投資者異質預期是IPO 抑價高企的原因之一。

2研究設計

21樣本選取

上證A股按照上市首日流通盤進行系統抽樣,選取200只樣本股。通過如下處理剔除宏觀因素對股價的影響:

P′t=Pt×(1-ROIt)=Pt×(1-SHINDt-SHINDt-1SHINDt-1)(1)

其中:P′t——修正后的t交易日證券價格;ROIt——上證A指在t交易日的收益率;SHINDt——t日的上證收盤指數。

22實證思路

彈簧振子理論的基本思想很樸素。將證券的價格波動類比為彈簧振子的波動規律。證券在受到一定的信息沖擊后,會產生后續的價格波動并有其相應的公允市價,即彈簧在一個力的作用下,能夠圍繞其均衡位置做有規律的運動,最終達到新的均衡。彈簧振子理論模型如下:

Pt=a0+a1Pt-1+a2Pt-2+εt

ε2t=c0+c1ε2t-1+δt(2)

用eviews對樣本數據進行ARCH模型分析,如公式(2),最終得到每只股票的回歸系數ai0、ai1、ai2。這樣就得到了每只股票在彈簧振子模型框架下相應的數據模型。

當t→∞時,即在股票上市后足夠長的時間內,信息能夠充分在新的均衡價格中得到體現時的價格。此時,P^=limt→∞Pt=limt→∞Pt-1=limt→∞Pt-2,方程兩邊同時取極限代入可以得到新的均衡價格的公式

P^t=ai01-ai1-ai2(3)

3實證分析

31彈簧振子理論對IPO抑價問題的解釋能力研究

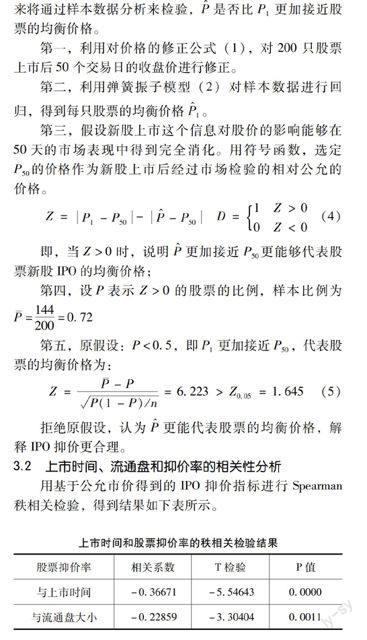

本文對IPO抑價的衡量指標是P^-P0P0,而非傳統意義上的P1-P0P0,P^是市場對股票內在公允市價的決定。接下來將通過樣本數據分析來檢驗,P^是否比P1更加接近股票的均衡價格。

第一,利用對價格的修正公式(1),對200只股票上市后50個交易日的收盤價進行修正。

第二,利用彈簧振子模型(2)對樣本數據進行回歸,得到每只股票的均衡價格P^1。

第三,假設新股上市這個信息對股價的影響能夠在50天的市場表現中得到完全消化。用符號函數,選定P50的價格作為新股上市后經過市場檢驗的相對公允的價格。

Z=P1-P50-P^-P50D=1Z>0

0Z<0(4)

即,當Z>0時,說明P^更加接近P50更能夠代表股票新股IPO的均衡價格;

第四,設P表示Z>0的股票的比例,樣本比例為=144200=072

第五,原假設:P<05,即P1更加接近P50,代表股票的均衡價格為:

Z=-PP(1-P)/n=6223>Z005=1645(5)

拒絕原假設,認為P^更能代表股票的均衡價格,解釋IPO抑價更合理。

32上市時間、流通盤和抑價率的相關性分析

用基于公允市價得到的IPO抑價指標進行Spearman秩相關檢驗,得到結果如下表所示。

上市時間、流通盤和股票抑價率之間具有高顯著性的負相關關系。因為隨著我國證券一級市場發行制度和定價機制的不斷完善和市場化,使得一級市場的定價效率提高。流通盤小的股票,從一方面來說股票供給量小相應的需求較為旺盛,同時信息的傳遞和消化效率較低,造成比較高的抑價。

4結論與展望

文章認為用彈簧振子模型得到的均衡價格衡量IPO抑價更有效,且上市時間和流通盤大小和IPO抑價率之間呈現出顯著的負相關關系。隨著一級市場市場化進程加快,詢價制度的不斷完善,一級市場的抑價現象有所好轉,市場上對于信息的定價效率也提高。新股首日發行較高的初始收益率一部分來自一級市場發行抑價,一部分來自二級市場流動性溢價。一級市場發行抑價隨著時間的推進,市場的完善在不斷改進。

參考文獻:

[1]Logue,DOn the Pricing of Unseasoned Equity Issues: 1965-1969[J].FinancQuantAnal,1973(8): 91-103

[2]Ibbotson,Roger G(1975).Price Performance of CommonStock New Issues[J].Jornal of Financial Economics,1975(2):235-272

[3]Tinic,SAnatomy of initial public offerings of common stock[J].Finance 1988(43): 789-822

[4]劉超然,潘煥學,張巖我國創業板IPO抑價實證研究[J].中國市場, 2012(13).

[5]趙壹貨幣政策如何影響金融機構貸款利率——基于馬爾科夫區制轉換模型的定量分析[J].中國市場,2014(50).

[6]馮晴發達國家金融業并購監管政策與制度研究[J].中國市場, 2014(45).