回歸會計準則視角對會計科目體系重構的思考

2015-05-30 02:46:47徐志培

中國市場 2015年28期

徐志培

[摘 要]我國會計準則要求對會計科目規范使用,但由于會計科目體系設置主要考慮報表使用的便利性,忽視了現行會計科目體系和會計準則相沖突的問題。本文從回歸會計準則的視角,提出現在會計科目體系設置存在的問題,并提出改進建議。

[關鍵詞]會計準則;會計科目體系;體系重構

10. 13939/j. cnki. zgsc. 2015. 28. 240

1 會計科目形成過程的回顧

在經過了“過程論”、“資金運動論”、“經濟活動論”等觀點的討論后,對于會計對象的界定趨于認同會計的對象為社會再生產過程中的資金及價值運動。會計要素將會計對象具體化,將會計對象的內容劃分成互不交叉的六個要素,根據會計要素之間的恒等關系,產生了復式記賬法。因此會計要素是我國整個會計核算方法體系的基礎,正確反映各個會計要素的情況是會計核算工作的基本目標,也是“決策有用”體現的基本要求。理論上講,會計科目是為了更為清晰地反映企業的價值運動過程而對會計要素的再分類,同時根據分類的結果設置賬戶,通過借貸記賬法,完成會計核算。遺憾的是在我國的會計準則中并沒有明確會計科目的定義,在《企業會計準則應用指南——會計科目和主要賬務處理》中,在確定實務執行的會計科目體系基礎上,僅進行了如下模糊的描述:“會計科目和主要賬務處理涵蓋了各類企業的各種交易或事項,是以企業會計準則中確認、計量的規定為依據制定的。企業在不違反會計準則確認、計量規定的前提下,可根據本企業的實際情況自行增設、分拆、合并會計科目。對于不存在的交易事項,可不設置相關科目。”雖然根據指南基本上能在實務工作中完成會計核算工作,但是卻回避了會計科目和要素之間關系,進而回避了現行科目體系和會計理論及準則之間的差異和矛盾。

2 現行會計科目體系和會計準則之間的矛盾

根據前述觀點會計科目對會計要素的再分類結果,會計科目和會計要素之間必然存在從屬關系,在借貸記賬法的方法體系中也能體現這一關系:在確定登記賬戶借貸方向時,我們根據的是賬戶性質,而賬戶性質是通過所屬會計要素來確定。現行會計科目體系和會計要素之間存在著聯系,也充滿了矛盾。

第一,會計科目的分類和會計要素的分類不一致,未能體現二者之間的從屬關系。會計要素包括資產、負債、所有者權益、收入、費用和利潤。現行會計科目分類為資產類、負債類、共同類、所有者權益類、成本類、損益類。現行科目體系分類目的,筆者認為主要側重于會計報表編制的便捷,使用者基于有一定工作經驗會計實務工作人員。忽視了初學會計者對二者分類差異的難以理解。同時因為和會計要素的不一致,對會計科目和會計要素的從屬關系難以體現。進而對借貸記賬法應用中賬戶性質的理解產生歧義。吳德軍(2011)也認為“會計要素與會計科目體系缺乏嚴格的對應”。

第二,損益類科目的分類,無法體現準則中收入、費用、利潤的定義。在現行會計科目體系中,損益類科目中存在收入、費用、利得、損失且沒有對收入、費用、利得、損失加以劃分。此外,“本年利潤”科目劃分在“所有者權益”,這是顯然違背科目屬性的分類。在未通過利潤分配確定歸屬于所有者的利潤時,本年利潤不應屬于所有者權益,其本質為類似“生產成本”賬戶歸集生產耗費作用的利潤歸集賬戶。

第三,單獨設置成本類分類,混淆了準則對存貨的界定。首先會計要素分類中不存在成本分類,單獨設置該類容易使使用者將其與費用類賬戶混淆。其次在《企業會計準則第1號——存貨》中明確了成本項目屬于存貨的概念:“存貨的加工成本,包括直接人工以及按照一定方法分配的制造費用。”存貨類在資產負債表中明確屬于資產,因此成本類科目應該明確屬于資產類,無須單獨設置成本類,人為造成理解困難。

3 關于重構會計科目體系的建議

3. 1 重構會計科目體系的總體思路

重構會計科目應該達到使會計科目體系和會計準則一致,使會計科目體系與初學者會計理論體系一致,使會計科目體系與反映的經濟業務實質一致。基于上述目標,筆者對于重構會計科目體系的總體思路為:嚴格按照準則劃分的會計要素設置資產、負債、所有者權益、收入、費用、利潤六大類會計科目,在大分類中建立二級分類劃分出科目之間的差異。保留共同類,更改類別名稱,明確其屬性。對部分會計科目名稱加以改變,使之符合科目反映的經濟內容的真正含義,準確歸入所屬會計要素分類。

3. 2 重構會計科目的具體內容

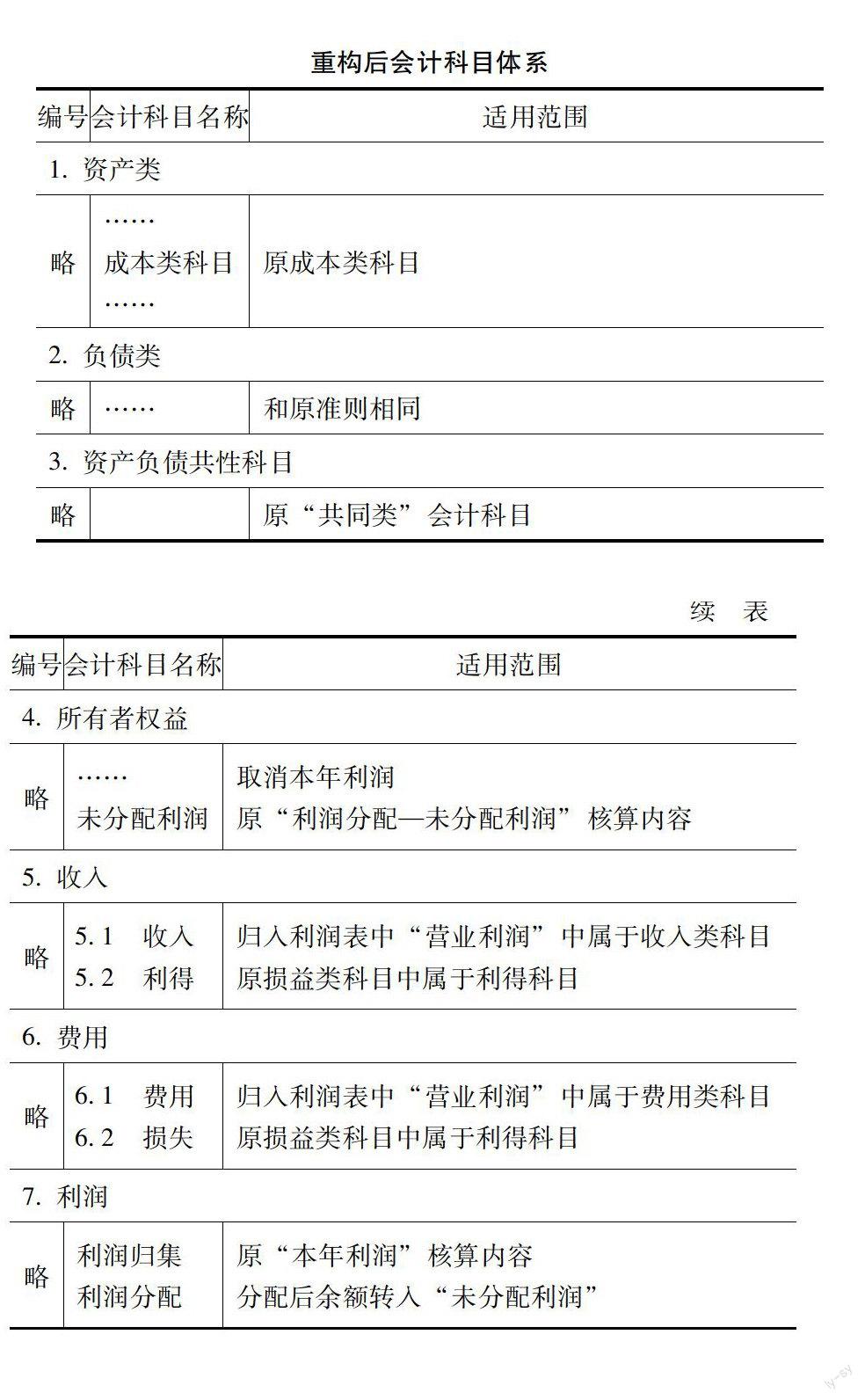

第一,重新劃分類別及確定科目歸屬。將成本類會計科目劃入資產類,負債類科目分類不變動,共同類更名為“資產負債共性科目”類,設置收入和費用科目分類,將原損益類會計科目中屬于收入和利得科目納入收入類,原損益類會計科目中屬于費用和損失類科目納入經費用類。增設“利潤類”會計科目,核算企業利潤歸集及利潤分配情況。

第二,調整現行科目,適應新體系的要求。取消原“所有者權益”類中的“本年利潤”、“利潤分配”科目。實務中“本年利潤”賬戶1—11月發揮的是歸集利潤作用,并未體現為所有者權益,年末也僅僅在“未分配利潤”部分體現為所有者權益。因此將本年利潤和利潤分配在科目體系中進入“所有者權益”分類本質就不符合其會計要素性質。因此,筆者建議在新設置的“利潤”類中設置“利潤歸集”科目,核算原本年利潤的核算內容。“利潤分配”也進入“利潤”類,將原“利潤分配—未分配利潤”核算的內容設置單獨的一級科目“未分配利潤”計入“所有者權益類”,至此會計科目體系中所有者權益和報表及會計要素分類一致,并且符合會計準則中對所有者權益和利潤內容的描述。新調整后的會計科目體系表如下表所示:

重構后會計科目體系

4 結 論

重構后的會計科目,符合了會計工作原理的相關內容以及會計準則的相關描述,但該分類同樣存在一個和現有理論沖突的問題,即動態會計要素期末應該無余額,雖然從年度整體來看該問題可以得以解決,但是在1—11月未進行利潤分配時“利潤歸集”賬戶會存在余額,這需要對會計理論進行進一步的發展加以解決,但重構后的會計體系無論是對初學者關于會計原理和實務的理解,還是實際工作中的可操作性都會有顯著的提高。

參考文獻:

[1]吳德軍. 會計要素、會計科目體系與具體會計科目——對現行會計科目的改進思考[J].會計之友,2011(19).

[2]財政部. 企業會計準則 2006[M].北京:經濟科學出版社,2006.

[3]財政部. 企業會計準則——應用指南 2006[M].北京:中國財政經濟出版社,2006.

[4]陳國輝. 會計理論研究[M].大連:東北財經大學出版社,2007.