醫(yī)院固定資產(chǎn)會(huì)計(jì)核算案例

2015-05-30 02:12:23曾升

中國(guó)市場(chǎng) 2015年28期

關(guān)鍵詞:公立醫(yī)院

曾升

[摘 要]現(xiàn)行醫(yī)院財(cái)會(huì)制度對(duì)公立醫(yī)院固定資產(chǎn)會(huì)計(jì)核算進(jìn)行了規(guī)范和改進(jìn),其最大的變化是固定資產(chǎn)計(jì)提折舊以及待沖基金的引入。本文結(jié)合近年來(lái)在執(zhí)行醫(yī)院財(cái)會(huì)制度過(guò)程的實(shí)際案例,對(duì)固定資產(chǎn)取得、計(jì)提折舊、更新改造、清理報(bào)廢整個(gè)業(yè)務(wù)流程進(jìn)行模擬會(huì)計(jì)核算,與同行探討。

[關(guān)鍵詞]公立醫(yī)院;會(huì)計(jì)制度;固定資產(chǎn)核算

10. 13939/j. cnki. zgsc. 2015. 28. 162

1 固定資產(chǎn)核算涉及的主要會(huì)計(jì)科目

1. 1 固定資產(chǎn)核算醫(yī)院固定資產(chǎn)的原值。一級(jí)明細(xì)科目是房屋及建筑物、專用設(shè)備、一般設(shè)備、其他固定資產(chǎn)。

1. 2 累計(jì)折舊核算醫(yī)院固定資產(chǎn)計(jì)提的累計(jì)折舊。一級(jí)明細(xì)科目是房屋及建筑物、專用設(shè)備、一般設(shè)備、其他固定資產(chǎn)。

1. 3 在建工程核算醫(yī)院在建造、改建、擴(kuò)建及修繕固定資產(chǎn)以及安裝設(shè)備而進(jìn)行的各項(xiàng)建筑、安裝工程所發(fā)生的實(shí)際成本。按照具體的工程項(xiàng)目進(jìn)行明細(xì)核算。(注:應(yīng)當(dāng)計(jì)入固定資產(chǎn)價(jià)值的改、擴(kuò)建和修繕支出,才通過(guò)在建工程科目核算。)

1. 4 固定資產(chǎn)清理本科目核算醫(yī)院因出售、報(bào)廢、毀損等原因轉(zhuǎn)入清理的固定資產(chǎn)凈值及清理過(guò)程中發(fā)生的清理費(fèi)用和清理收入。一級(jí)明細(xì)科目是處置資產(chǎn)凈額、處置凈收入。

1. 5 待沖基金本科目核算醫(yī)院使用財(cái)政補(bǔ)助、科教項(xiàng)目收入購(gòu)建固定資產(chǎn)、無(wú)形資產(chǎn)或藥品、衛(wèi)生材料等物資所形成的,留待計(jì)提資產(chǎn)折舊、攤銷或領(lǐng)用發(fā)出庫(kù)存時(shí)予以沖減的基金。一級(jí)明細(xì)科目是待沖財(cái)政基金、待沖科教項(xiàng)目基金,按購(gòu)進(jìn)的固定資產(chǎn)或材料、藥品分別設(shè)置核算項(xiàng)目進(jìn)行明細(xì)核算。

1. 6 財(cái)政項(xiàng)目補(bǔ)助支出本科目核算醫(yī)院本期使用財(cái)政項(xiàng)目補(bǔ)助(包括當(dāng)年取得的財(cái)政補(bǔ)助和以前年度結(jié)轉(zhuǎn)或結(jié)余的財(cái)政補(bǔ)助)發(fā)生的支出。與制度中的醫(yī)療收入與醫(yī)療業(yè)務(wù)成本等權(quán)益類科目不同,本科目實(shí)行收付實(shí)現(xiàn)制原則。明細(xì)科目按照《政府收支分類科目》中“支出功能分類科目”的“醫(yī)療衛(wèi)生”、“科學(xué)技術(shù)”、“教育”等相關(guān)科目以及具體項(xiàng)目進(jìn)行明細(xì)核算。

2 固定資產(chǎn)核算案例

2. 1 固定資產(chǎn)的取得

2. 1. 1 購(gòu)進(jìn)固定資產(chǎn)的賬務(wù)處理

例:(1)1月30日,醫(yī)院購(gòu)入麻醉機(jī)一臺(tái)價(jià)款50萬(wàn)元,其中財(cái)政撥款醫(yī)療衛(wèi)生專項(xiàng)資金20萬(wàn)元,自籌資金30萬(wàn)元。設(shè)備已驗(yàn)收合格,手術(shù)室已經(jīng)辦理領(lǐng)用手續(xù),尚未支付貨款。

借:固定資產(chǎn)——專用設(shè)備 500000

貸:待沖基金——待沖財(cái)政資金 200000

應(yīng)付賬款 300000

(2)2月5日,依據(jù)設(shè)備采購(gòu)合同用銀行存款支付上述設(shè)備貨款45萬(wàn)元,質(zhì)保金5萬(wàn)元,半年后支付。

借:財(cái)政項(xiàng)目補(bǔ)助支出——醫(yī)療衛(wèi)生(項(xiàng)目名稱) 200000

應(yīng)付賬款 250000

貸:銀行存款 450000

注:根據(jù)《醫(yī)院會(huì)計(jì)制度》及財(cái)政專項(xiàng)資金管理辦法,對(duì)財(cái)政專項(xiàng)支出的核算應(yīng)采用收付實(shí)現(xiàn)制原則,即以實(shí)際付款作為支出實(shí)現(xiàn)的時(shí)點(diǎn)。因此用財(cái)政專項(xiàng)資金購(gòu)置固定資產(chǎn),應(yīng)當(dāng)在付款時(shí)才能確認(rèn)財(cái)政專項(xiàng)支出。

2. 1. 2 無(wú)償調(diào)入或接受捐贈(zèng)的固定資產(chǎn)

例:衛(wèi)生局無(wú)償撥入多功能監(jiān)護(hù)儀5臺(tái),共計(jì)80萬(wàn)元。

借:固定資產(chǎn)——專用設(shè)備 800000

貸:其他收入——捐贈(zèng)收入 800000

2. 1. 3 固定資產(chǎn)的改建和擴(kuò)建

例:(1)醫(yī)院對(duì)原有的停車場(chǎng)進(jìn)行擴(kuò)建,停車場(chǎng)的原值為60萬(wàn)元,已計(jì)提折舊20萬(wàn)元。

借:在建工程——停車場(chǎng)擴(kuò)建工程 400000

累計(jì)折舊——房屋及建筑物 200000

貸:固定資產(chǎn)——房屋及建筑物 600000

(2)2個(gè)月后擴(kuò)建工程完工驗(yàn)收合格,擴(kuò)建費(fèi)用60萬(wàn)元。

借:在建工程——停車場(chǎng)擴(kuò)建工程 600000

貸:銀行存款 600000

借:固定資產(chǎn)——房屋及建筑物 1000000

貸:在建工程——停車場(chǎng)擴(kuò)建工程 1000000

2. 2 按月計(jì)提折舊

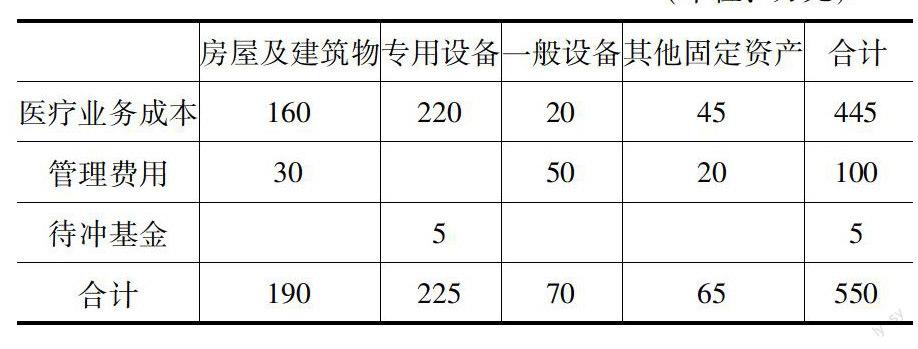

(單位:萬(wàn)元)

房屋及建筑物

專用設(shè)備

一般設(shè)備

其他固定資產(chǎn)

合計(jì)

醫(yī)療業(yè)務(wù)成本

160

220

20

45

445

管理費(fèi)用

30

50

20

100

待沖基金

5

5

合計(jì)

190

225

70

65

550

借:醫(yī)療業(yè)務(wù)成本——固定資產(chǎn)折舊費(fèi) 4450000

管理費(fèi)用——固定資產(chǎn)折舊費(fèi) 1000000

待沖基金——待沖財(cái)政基金 50000

貸:累計(jì)

折舊——房屋及建筑物 1900000

——專用設(shè)備 2250000

——一般設(shè)備 700000

——其他固定資產(chǎn) 650000

2. 3 固定資產(chǎn)的處置

2. 3. 1 報(bào)廢固定資產(chǎn)

例:醫(yī)院報(bào)廢專用設(shè)備一批原值120萬(wàn)元,已計(jì)提折舊115萬(wàn)元,待沖基金余額為1萬(wàn)元。

借:固定資產(chǎn)清理——處置資產(chǎn)凈額 40000

累計(jì)折舊——專用設(shè)備 1150000

待沖基金——待沖財(cái)政基金 10000

貸:固定資產(chǎn)——專用設(shè)備 1200000

2. 3. 2 出售已報(bào)廢的固定資產(chǎn)

例:銀行收到出售上述報(bào)廢的固定資產(chǎn)變價(jià)收入1萬(wàn)元,現(xiàn)金支出報(bào)廢資產(chǎn)處置費(fèi)用0. 2萬(wàn)元。

借:銀行存款 10000

貸:固定資產(chǎn)清理——處置凈收入 10000

借:固定資產(chǎn)清理——處置凈收入 2000

貸:現(xiàn)金 2000

2. 3. 3 結(jié)轉(zhuǎn)報(bào)廢資產(chǎn)凈值

借:固定資產(chǎn)——處置凈收入 8000

貸:其他收入 8000

借:其他支出 40000

貸:固定資產(chǎn)清理——處置資產(chǎn)凈額 40000

參考文獻(xiàn):

財(cái)政部會(huì)計(jì)司編寫(xiě)組. 醫(yī)院會(huì)計(jì)制度講解[M].北京:經(jīng)濟(jì)科學(xué)出版社,2011:218-221.

(上接P154)工作態(tài)度、價(jià)值觀都潛移默化的影響著單位文化的內(nèi)涵,并且這種文化氛圍具有很強(qiáng)的傳染性,良好的人力資源管理會(huì)利用自身好的文化特點(diǎn)提升企業(yè)的形象,提高員工的工作效率。

2. 3 人力資源管理與單位文化建設(shè)相輔相成的關(guān)系

單位文化引導(dǎo)著人力資源管理的整個(gè)過(guò)程,同時(shí),員工的行為也影響著單位文化的建設(shè),二者是相輔相成的關(guān)系。人力資源管理利用企業(yè)文化實(shí)現(xiàn)員工對(duì)管理制度的認(rèn)同和員工工作態(tài)度的引導(dǎo),在單位文化背景下,員工主動(dòng)執(zhí)行各項(xiàng)制度,自覺(jué)約束個(gè)人行為,并形成良好的統(tǒng)一思想和連帶機(jī)制,達(dá)到人力資源管理工作順利開(kāi)展的目標(biāo)。規(guī)范的單位經(jīng)營(yíng)體制和完善的單位管理制度是人力資源管理的重要手段,通過(guò)人力資源管理形成統(tǒng)一的單位文化,同時(shí)也強(qiáng)化和提高了單位文化在全體員工中的影響和作用。單位文化越完善、越成熟,其應(yīng)用在人力資源管理中的范圍也就越廣泛。

3 人力資源管理與單位文化建設(shè)互動(dòng)模式

3. 1 單位文化價(jià)值與用人標(biāo)準(zhǔn)的互動(dòng)

單位文化所凝聚的是具有相同價(jià)值觀和相同理想與目標(biāo)的個(gè)體,因此,在單位招聘過(guò)程中,應(yīng)建立嚴(yán)格的人員錄用審核機(jī)制,通過(guò)科學(xué)制定崗位入職考評(píng)規(guī)范制度,將既具有崗位技能的人才,又具有單位文化認(rèn)同感的人才吸納進(jìn)來(lái),由此可快速提高團(tuán)隊(duì)的凝聚力和競(jìng)爭(zhēng)力。

3. 2 單位文化內(nèi)容與崗位培訓(xùn)的互動(dòng)

崗位培訓(xùn)是人力資源管理的重要工作,崗位培訓(xùn)不僅是讓員工熟悉崗位工作流程,更主要的是更新員工觀念,提升員工素質(zhì),一種無(wú)形的文化力量形成一種行為準(zhǔn)則、價(jià)值觀念和道德規(guī)范。

3. 3 單位文化要求與員工考評(píng)的互動(dòng)

在單位員工工作考核體系中,要將單位文化注入考核內(nèi)容中,通過(guò)鼓勵(lì)或反對(duì)某種行為,達(dá)到詮釋單位文化內(nèi)容的目的。通過(guò)考評(píng),可以獲得員工對(duì)于單位文化的認(rèn)同度,由此可作為調(diào)整人力資源管理方式和方法的參考依據(jù)。

4 結(jié) 論

人力資源管理與單位文化建設(shè)有機(jī)地結(jié)合在一起才能夠形成單位的凝聚力,提升單位的競(jìng)爭(zhēng)力。良好的單位文化是所有員工共同認(rèn)可和維護(hù)的價(jià)值觀,利用單位文化進(jìn)行人力資源管理不僅能夠讓員工具有向心力,而且能夠讓員工感受到企業(yè)文化的精髓,獲取自身價(jià)值的成就感。而單位的文化又會(huì)通過(guò)員工的表現(xiàn),樹(shù)立起單位良好的社會(huì)形象。因此,人力資源管理與單位文化建設(shè)互動(dòng)對(duì)于單位未來(lái)發(fā)展具有非常大的推動(dòng)作用。

參考文獻(xiàn):

[1]魏青青. 單位文化與人力資源管理關(guān)系淺談[J].單位研究,2012(4).

[2]劉旭輝. 加強(qiáng)單位文化建設(shè) 完善單位人力資源管理[J].單位研究,2012(4).

[3]匡勇. 淺論單位文化與人力資源管理的關(guān)系[J].財(cái)經(jīng)界(學(xué)術(shù)版),2012(4).

猜你喜歡

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:20

中國(guó)衛(wèi)生(2016年7期)2016-11-13 01:06:32

中國(guó)衛(wèi)生(2016年11期)2016-11-12 13:29:22

中國(guó)衛(wèi)生(2016年5期)2016-11-12 13:25:46

中國(guó)衛(wèi)生(2015年11期)2015-11-10 03:17:20

中國(guó)衛(wèi)生(2015年6期)2015-11-08 12:02:38

中國(guó)衛(wèi)生(2015年6期)2015-11-08 12:02:34

中國(guó)衛(wèi)生(2014年1期)2014-11-12 13:16:42

中國(guó)衛(wèi)生(2014年10期)2014-11-12 13:10:24

中國(guó)衛(wèi)生(2014年9期)2014-11-12 13:01:56