上市公司盈利能力案例分析

2015-05-30 20:53:33王一洋朱月悅

中國市場 2015年38期

王一洋 朱月悅

[摘要]高鐵走出去是一帶一路中重要的一環(huán),這也使我國鐵路基建行業(yè)迎來了新的發(fā)展機(jī)遇。中國鐵建股份有限公司作為我國鐵路基建行業(yè)的龍頭,對其進(jìn)行財(cái)務(wù)研究很有意義。本文收集了中鐵的若干數(shù)據(jù),對其進(jìn)行了盈利能力分析,得出了相應(yīng)的結(jié)論并提供了建議。

[關(guān)鍵詞]中國鐵建;財(cái)務(wù)分析;盈利分析

[DOI]1013939/jcnkizgsc201538122

1中鐵簡介

中國鐵建股份有限公司于2007年在北京成立,是屬于國資委管轄下的大型建筑企業(yè)。并同時(shí)在上交所和港交所上市。為我國乃至全球最大最有影響的特大型建筑企業(yè)。公司業(yè)務(wù)涵蓋工程建設(shè)、房地產(chǎn)、工業(yè)制造、物流、特許經(jīng)營、礦產(chǎn)資源和金融保險(xiǎn)。經(jīng)營范圍幾乎涵蓋的全國所有地域,海外業(yè)務(wù)也已經(jīng)拓展到世界上77個(gè)國家和地區(qū)。在行業(yè)內(nèi)多個(gè)領(lǐng)域處于絕對領(lǐng)先地位。

2盈利能力分析

主要通過對能夠影響盈利能力的指標(biāo)分化進(jìn)行分析來逐級(jí)體現(xiàn)。

3營業(yè)利潤形成

營業(yè)利潤是企業(yè)最基本的業(yè)務(wù)活動(dòng)的結(jié)果,但也是最重要的,是穩(wěn)定在一定的時(shí)間內(nèi)的,企業(yè)的利潤源。營業(yè)利潤為收入減去成本減去期間費(fèi)用后的結(jié)果。

31營業(yè)收入分析

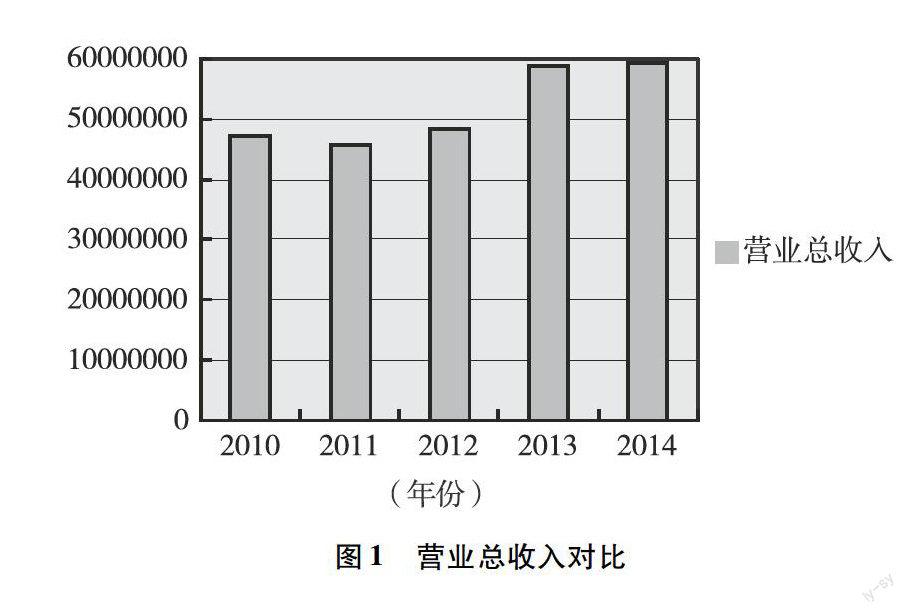

經(jīng)過資料收集整理,我們得到了中國鐵建股份有限公司2010—2014年的營業(yè)總收入的值,分別為2010年的47015879萬元、2011年的45736611萬元、2012年的48431293萬元、2013年的58678959萬元、2014年的59196845萬元并編制圖1。

圖1營業(yè)總收入對比

從圖1中可以看出,中國鐵建股份有限公司的銷售收入除2011年相比前一年有小幅下降之外,2012年、2013年、2014年的營業(yè)總收入均實(shí)現(xiàn)了增長,并且其中2013年相比2012年實(shí)現(xiàn)較高的營業(yè)收入增長率。

32營業(yè)成本分析

有了營業(yè)收入的數(shù)據(jù),自然需要對營業(yè)成本進(jìn)行分析,于是我們得到如下數(shù)據(jù)。2010年中國鐵建股份有限公司的總營業(yè)成本為46443412萬元,2011年該數(shù)據(jù)為44757782萬元,2012年為47381492萬元,2013年為57448495萬元,2014年該公司營業(yè)成本為57767914萬元。該公司營業(yè)總成本與營業(yè)收入情況相近,2011年與2010年相比略有下降,而2012年、2013年、2014年?duì)I業(yè)總成本均有上漲。

33費(fèi)用分析

從表1可以看出,無論是銷售費(fèi)用,管理費(fèi)用,財(cái)務(wù)費(fèi)用,都是呈現(xiàn)一個(gè)上升趨勢,其中管理費(fèi)用在期間費(fèi)用中占比最高,遠(yuǎn)超銷售費(fèi)用和財(cái)務(wù)費(fèi)用。可見該公司未來如何提高管理能力,實(shí)現(xiàn)管理費(fèi)用的控制,對于最終盈利起到不小作用。

34盈利能力持續(xù)性分析

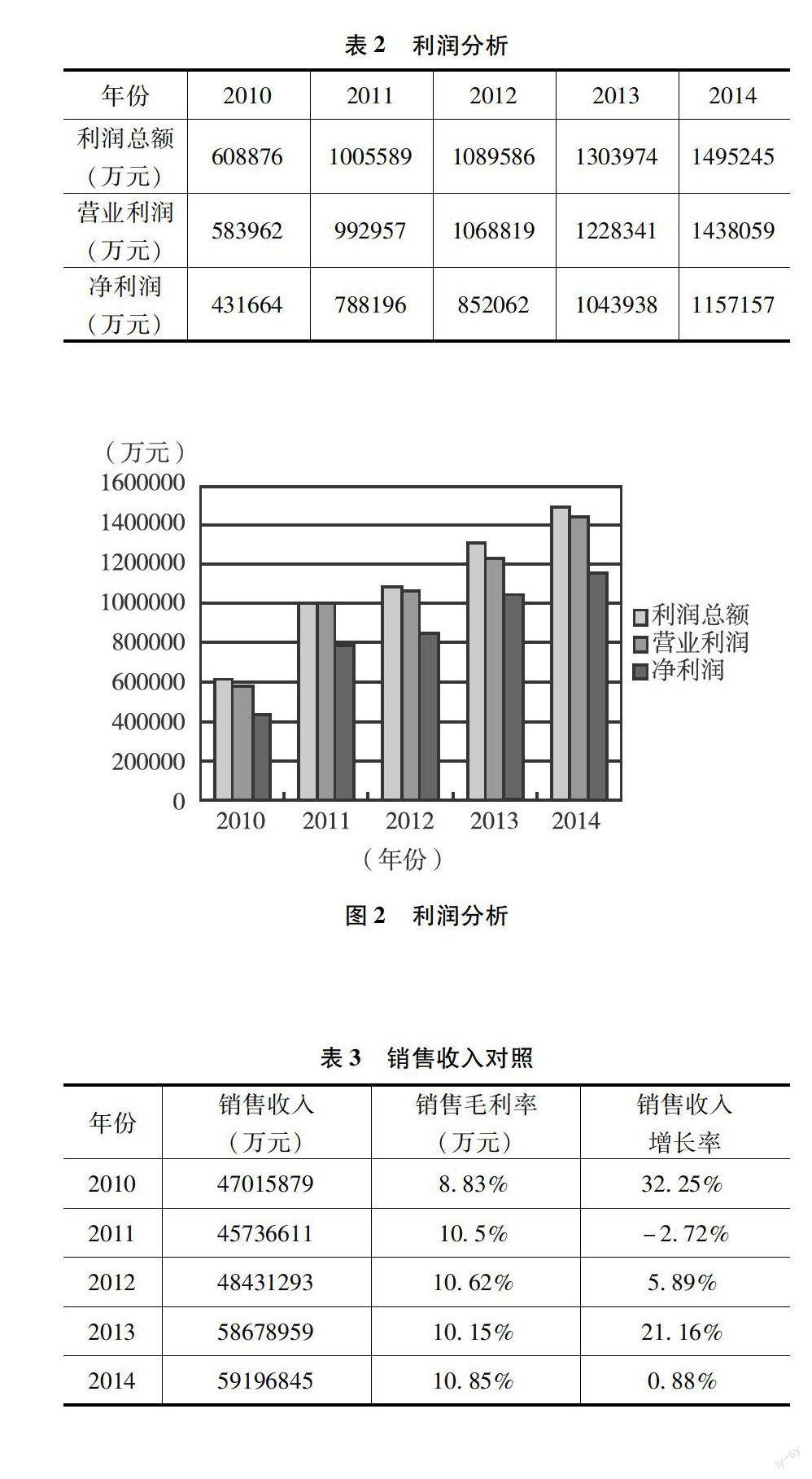

從表2和圖2可以清晰地看出,從2010年到2014年的五年時(shí)間內(nèi),中國鐵建股份有限公司無論是利潤總額,還是營業(yè)利潤,抑或是凈利潤都實(shí)現(xiàn)了五連增。尤其是2011年相較于2010年,凈利潤增長率更是達(dá)到了8259%,2012年凈利潤同比增長810%,2013年凈利潤同比增長2252%,2014年凈利潤同比增長了1085%。無論是絕對數(shù)字還是相對數(shù)字,中國鐵建股份有限公司近5年的盈利水平都是實(shí)現(xiàn)了較快幅度的增長,故此可以判定該公司盈利能力具有較好的持續(xù)性。

4以銷售收入為基礎(chǔ)的盈利能力分析

銷售毛利率,所謂銷售毛利率就是毛利與銷售凈值的比值。指標(biāo)意義:財(cái)務(wù)報(bào)表集中反映了企業(yè)某一會(huì)計(jì)期間的財(cái)務(wù)狀況和經(jīng)營成果的全貌。這個(gè)指標(biāo)最大的優(yōu)勢在于,它可以針對企業(yè)的某些重點(diǎn)產(chǎn)品、重點(diǎn)項(xiàng)目、重點(diǎn)盈利業(yè)務(wù)進(jìn)行分析。這個(gè)指標(biāo)對于一個(gè)企業(yè)判斷其產(chǎn)品在市場中的競爭力起著相當(dāng)重要的地位。

從表3銷售毛利率來看,相比2010年,2011年的銷售毛利率有一個(gè)飛躍式提升,自2012年來的三年間,基本處于一個(gè)小幅震蕩性增長趨勢,公司的毛利率穩(wěn)步上升,公司可能在上升期,產(chǎn)品價(jià)格上漲。在這種情況下,投資者需要考慮是否這個(gè)價(jià)格的上漲可以持續(xù),公司未來的盈利能力是否為有保證的。從行業(yè)平均水平來看,該公司的銷售毛利率依然有不小提升空間,所以對未來保證持續(xù)盈利的能力持樂觀態(tài)度。

41營業(yè)利潤率

營業(yè)利潤率為企業(yè)的營業(yè)利潤和營業(yè)收入之間的比值經(jīng)營利潤率更高則有更多的商業(yè)利潤,更強(qiáng)大的企業(yè)的盈利能力。

從營業(yè)利潤率角度來看,2011年?duì)I業(yè)利潤率同比2010年,增長幅度高達(dá)75%,當(dāng)年該公司的營業(yè)利潤有井噴式的增長,使得營業(yè)利潤達(dá)到了992957萬元。2012年,2014年也保持著很高的增長率,只有2013年?duì)I業(yè)利潤率相比2012年有所降低,但是營業(yè)利潤的凈值依然達(dá)到了一個(gè)很高的水平。營業(yè)利潤率大幅上升,商品銷售業(yè)務(wù)提供的業(yè)務(wù)利潤大幅增加,企業(yè)的盈利能力顯著提高。從營業(yè)利潤的凈值來看該公司用了四年時(shí)間把營業(yè)利潤從583962萬元提升到1438059萬元,并且每年都實(shí)現(xiàn)了營業(yè)利潤的增長,詳見表4。

42銷售凈利率

銷售凈利率為凈利潤和銷售收入比值,該指數(shù)表示一段時(shí)間之內(nèi)獲取銷售收入能力情況。該指標(biāo)反映銷售凈利潤的元數(shù),表示銷售收入的水平。該指數(shù)和凈利潤的值呈正相關(guān),而與銷售收入呈負(fù)相關(guān),若企業(yè)希望提高該指數(shù),就要通過提高前者,并且降低后者這兩個(gè)方面來考慮。

企業(yè)日常經(jīng)營活動(dòng)中應(yīng)該有這種情況發(fā)生,企業(yè)盲目的通過各種方式渠道來擴(kuò)大銷售,但是因?yàn)槿?xiàng)期間費(fèi)用的增加,企業(yè)的凈利潤往往不能按照企業(yè)的預(yù)期增長,更有甚者起到了負(fù)效應(yīng)。對生產(chǎn)和銷售規(guī)模的盲目擴(kuò)張,不能為企業(yè)帶來的正面效益。所以管理者應(yīng)該把重點(diǎn)關(guān)注放在公司每實(shí)現(xiàn)一塊錢的銷售時(shí),凈利潤增長了多少。通過對該指數(shù)的分析,可以為企業(yè)在擴(kuò)大生產(chǎn)時(shí)期提升盈利能力提供參考意見

從銷售凈利率角度來分析中國鐵建股份有限公司近五年財(cái)務(wù)數(shù)據(jù),不難發(fā)現(xiàn)。2010年銷售凈利率只有092%,但是2011年銷售凈利率達(dá)到了172%。相比2010年,同比增長了8696%,2011年之后,每年都保持著小幅增長的態(tài)勢。并在2014年達(dá)到了195%,銷售凈利率的提升表明了企業(yè)在擴(kuò)大生產(chǎn)的同時(shí),實(shí)現(xiàn)了更大的收益目標(biāo)。通過對中國鐵建股份有限公司的銷售凈利率的分析,我們可以得出該公司通過運(yùn)營,繼續(xù)擴(kuò)大相同規(guī)模銷售量時(shí),可以獲得越來越多的利潤,故該公司盈利能力從銷售凈利率角度分析,還有成長空間。在未來經(jīng)營活動(dòng)中,該企業(yè)應(yīng)該試著進(jìn)一步實(shí)現(xiàn)銷售資源優(yōu)化,進(jìn)一步提升銷售凈利率,詳見表5。

5以資產(chǎn)獲利能力為基礎(chǔ)的盈利能力分析

51資產(chǎn)凈利率

總資產(chǎn)凈利率是凈利潤與公司總資產(chǎn)平均值的比例。這個(gè)指標(biāo)體現(xiàn)了公司使用自有資產(chǎn)水平,表示平均每1元資產(chǎn)可以得到的利潤,本指數(shù)直接體現(xiàn)出企業(yè)管理水平的高低。

從表格中可以清晰地看出,2010年中國鐵建股份有限公司凈利潤424622萬元,總資產(chǎn)凈利率為136%,2011年該公司凈利潤為785429萬元,而總資產(chǎn)凈利率也增到了204%,相比2010年的136%,增長幅度高達(dá)50%。之后的2012年、2013年、2014年三年總資產(chǎn)凈利率基本趨于穩(wěn)定,呈現(xiàn)小幅波動(dòng)。通過對該公司總資產(chǎn)凈利率分析,我們可以看到2010年以來該公司管理水平的提高,也促進(jìn)了該公司的總體盈利能力的提升,詳見表6。

52資產(chǎn)報(bào)酬率

總資產(chǎn)報(bào)酬率為公司在一段時(shí)間內(nèi)EBIT同資產(chǎn)總額平均值的比值。是用來評(píng)價(jià)某公司的全部資產(chǎn)獲取利潤的能力的指標(biāo),也是一種重要的績效評(píng)價(jià)指標(biāo)。

公示表達(dá):資產(chǎn)報(bào)酬率=EBIT/平均資產(chǎn)總額×100%

通過分析可以得出結(jié)論,中國鐵建股份有限公司自2010—2014年的五年內(nèi),總資產(chǎn)凈利率一直呈現(xiàn)一個(gè)上升趨勢,尤其以2011年上升趨勢最為明顯,同比增長率達(dá)到1204%,資產(chǎn)報(bào)酬率的連續(xù)上漲,表明中國鐵建股份有限公司的投入產(chǎn)出的水準(zhǔn)五年來愈來愈理想,企業(yè)的資產(chǎn)發(fā)運(yùn)營愈來愈有效。但是從2011年開始,該指數(shù)的增長率就是一個(gè)較低的水平,可以看出該公司隨著總資產(chǎn)的快速提升,該指數(shù)短時(shí)間很難達(dá)到一個(gè)快速的增長率,詳見表7。

6結(jié)論

通過分析,我們對中國鐵建股份有限公司的盈利能力有了一些了解,中國鐵建股份有限公司盈利能力逐漸增強(qiáng)。該公司作為我國建筑行業(yè)的龍頭企業(yè),應(yīng)該大力發(fā)展自己的優(yōu)勢,加大研發(fā)力度,實(shí)現(xiàn)費(fèi)用領(lǐng)先戰(zhàn)略,控制期間費(fèi)用,并提高自己的管理水平,以此來增加盈利。

參考文獻(xiàn):

[1]王芳企業(yè)盈利能力分析探索[J].中國總會(huì)計(jì)師,2009(6)

[2]倪燕企業(yè)盈利能力分析[J].合作經(jīng)濟(jì)與科技,2007(20)

[3]邱朝暉基于“護(hù)城河理論”的運(yùn)輸企業(yè)盈利能力分析[J].中國市場,2015(20)

[4]王楊,王飛物流金融中物流企業(yè)盈利新模式探析[J].中國市場,2014(40)

[5]陳志強(qiáng),向亮智慧城市邏輯、維度與盈利模式研究[J].中國市場,2014(45)