新能源汽車價(jià)值鏈模型構(gòu)建

2015-05-30 10:48:04劉浩華

中國(guó)市場(chǎng) 2015年38期

關(guān)鍵詞:價(jià)值鏈

劉浩華

[摘要]新能源汽車產(chǎn)業(yè)受到我國(guó)高度重視,近兩年發(fā)展迅速。價(jià)值鏈?zhǔn)枪?yīng)鏈構(gòu)建的基礎(chǔ)。首先在價(jià)值鏈基本理論和模型基礎(chǔ)上,考慮上下游關(guān)鍵組成部分和特點(diǎn),建立了新能源汽車價(jià)值鏈模型;其次提出了新能源汽車價(jià)值鏈分析的內(nèi)容,并認(rèn)為中國(guó)擁有稀土、鋰資源及電池、電機(jī)優(yōu)勢(shì),發(fā)展趨勢(shì)表現(xiàn)為縱向一體化及零部件電子電氣化及材料輕型復(fù)合化;分析了它與傳統(tǒng)汽車價(jià)值鏈之間的差異及原因;構(gòu)建和分析了核心組成部分鋰電池的價(jià)值鏈;最后提出了簡(jiǎn)短建議,以期企業(yè)在價(jià)值鏈中找準(zhǔn)位置和突破口,創(chuàng)造優(yōu)勢(shì),推動(dòng)產(chǎn)業(yè)的發(fā)展。

[關(guān)鍵詞]新能源汽車;價(jià)值鏈;純電動(dòng)汽車;插電式混合動(dòng)力汽車;鋰電池

[DOI]1013939/jcnkizgsc201538010

近年來(lái),美國(guó)、日本和歐盟國(guó)家把發(fā)展包括混合動(dòng)力汽車(HEV)、純電動(dòng)汽車(BEV)、插電式混合動(dòng)力汽車(PHEV)、燃料電池汽車(FCV)在內(nèi)的電動(dòng)汽車作為化解能源危機(jī)、發(fā)展“低碳經(jīng)濟(jì)”的戰(zhàn)略舉措,并推出各種扶持政策。我國(guó)電動(dòng)汽車起步于21世紀(jì)初,“十一五”以來(lái),高度關(guān)注其研發(fā)和產(chǎn)業(yè)化。為推動(dòng)該產(chǎn)業(yè)發(fā)展,政府提出“實(shí)施新能源汽車戰(zhàn)略”,出臺(tái)推廣試點(diǎn)、財(cái)政補(bǔ)助等政策,確定其戰(zhàn)略性新興產(chǎn)業(yè)的地位,制定電動(dòng)汽車發(fā)展規(guī)劃。尤其是,2012年6月國(guó)務(wù)院正式頒發(fā)多次延遲的《節(jié)能與新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2012—2020年)》,明確新能源汽車是指采用新型動(dòng)力系統(tǒng)、完全或主要依靠新型能源驅(qū)動(dòng)的汽車,主要包括BEV、PHEV及FCV,當(dāng)前重點(diǎn)推進(jìn)前兩類車的產(chǎn)業(yè)化,確定到2015年和2020年,兩類車?yán)塾?jì)產(chǎn)銷量分別達(dá)到50萬(wàn)輛和500萬(wàn)輛的目標(biāo)。迄今為止,北京、上海、廣東、江西等許多省市也出臺(tái)了地方性規(guī)劃、政策,并且?guī)缀跛械膫鹘y(tǒng)大型汽車制造企業(yè)均涉足該產(chǎn)業(yè),比亞迪、一汽、東風(fēng)、上汽等車企都已制訂了產(chǎn)品研發(fā)和產(chǎn)業(yè)化規(guī)劃,大量企業(yè)進(jìn)軍鋰電池等零部件領(lǐng)域,北京、吉林等多個(gè)產(chǎn)業(yè)聯(lián)盟相繼成立,形成了空前的“新能源汽車熱”。BEV和PHEV雖然是小規(guī)模投放市場(chǎng),但發(fā)展迅速。據(jù)中國(guó)汽車工業(yè)協(xié)會(huì)最新統(tǒng)計(jì),2014年我國(guó)新能源汽車生產(chǎn)/銷售為785/748萬(wàn)輛,分別比上年增長(zhǎng)35倍和32倍。其中BEV產(chǎn)銷比上年分別增長(zhǎng)24倍和21倍;PHEV產(chǎn)銷比上年分別增長(zhǎng)81倍和88倍。2015年上半年,國(guó)家工業(yè)和信息化部對(duì)外公布,新能源汽車?yán)塾?jì)生產(chǎn)786萬(wàn)輛,比上年增長(zhǎng)3倍。其中,BEV生產(chǎn)518萬(wàn)輛,PHEV生產(chǎn)268萬(wàn)輛。新能源汽車的價(jià)值鏈與傳統(tǒng)汽車的價(jià)值鏈有著很大不同,而且還在成長(zhǎng)之中。價(jià)值鏈?zhǔn)枪?yīng)鏈的基礎(chǔ),兩類汽車價(jià)值鏈的巨大差異,導(dǎo)致其供應(yīng)鏈的巨大差異。因此,要研究新能源汽車的供應(yīng)鏈,就需要先從其價(jià)值鏈入手。隨著產(chǎn)業(yè)快速發(fā)展,深入分析新能源汽車價(jià)值鏈,有助于企業(yè)在價(jià)值鏈中找準(zhǔn)自己的位置,培養(yǎng)核心能力,建立競(jìng)爭(zhēng)優(yōu)勢(shì),并且構(gòu)建相適應(yīng)的供應(yīng)鏈網(wǎng)絡(luò),從而進(jìn)一步推動(dòng)新能源汽車產(chǎn)業(yè)的發(fā)展。

1新能源汽車價(jià)值鏈結(jié)構(gòu)模型

價(jià)值鏈?zhǔn)且幌盗邢嗷リP(guān)聯(lián)的價(jià)值創(chuàng)造活動(dòng)的集合,邁克爾·波特[1]曾經(jīng)提出了這一重要概念并建立了企業(yè)價(jià)值鏈模型。他將企業(yè)價(jià)值鏈活動(dòng)概括為兩種類型:基本活動(dòng),包括進(jìn)向物流(原材料搬運(yùn)與倉(cāng)儲(chǔ))、運(yùn)作和去向物流(倉(cāng)儲(chǔ)與分銷)、營(yíng)銷和銷售、服務(wù);輔助活動(dòng),包括基礎(chǔ)設(shè)施、人力資源管理、技術(shù)開發(fā)和采購(gòu)。這些支持活動(dòng)是集成功能,跨越了企業(yè)內(nèi)各項(xiàng)基本活動(dòng)。價(jià)值鏈將企業(yè)分解為戰(zhàn)略上相關(guān)的活動(dòng),有助于理解導(dǎo)致成本的行為以及現(xiàn)實(shí)和潛在的差異化的源泉。企業(yè)要獲得競(jìng)爭(zhēng)優(yōu)勢(shì),在實(shí)施這些重要的戰(zhàn)略活動(dòng)時(shí)就要比競(jìng)爭(zhēng)對(duì)手的成本更低或做得更好。

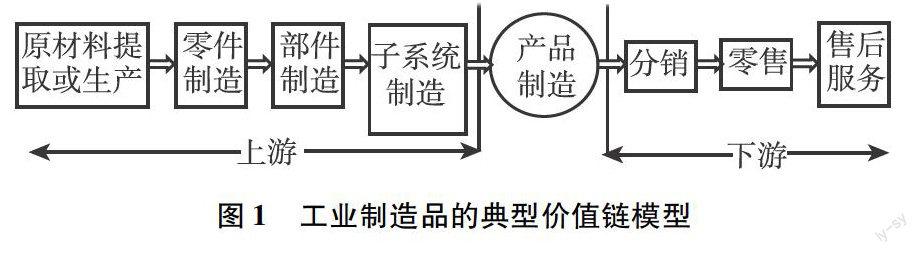

波特提出的企業(yè)內(nèi)部?jī)r(jià)值鏈模型并不能使企業(yè)在產(chǎn)品的整個(gè)價(jià)值創(chuàng)造中找準(zhǔn)自己的位置并建立起成本或價(jià)值優(yōu)勢(shì),因此,需要將價(jià)值鏈擴(kuò)展到整個(gè)產(chǎn)業(yè)。產(chǎn)業(yè)中的每一個(gè)企業(yè)都處于特定的價(jià)值鏈中,它們總是力求在價(jià)值鏈的某個(gè)或幾個(gè)環(huán)節(jié)建立和維持自己的競(jìng)爭(zhēng)優(yōu)勢(shì)。企業(yè)活動(dòng)始于來(lái)自供應(yīng)商的基本原材料,經(jīng)過(guò)產(chǎn)品或服務(wù)的生產(chǎn)與營(yíng)銷等一系列增值活動(dòng),終于分銷售商把最終產(chǎn)品送到最終用戶的手中。實(shí)際上,許多產(chǎn)業(yè)的價(jià)值鏈都可以以最終產(chǎn)品的制造企業(yè)為中心分為上下兩段,為此可以構(gòu)建一個(gè)現(xiàn)代工業(yè)制造品的典型價(jià)值鏈結(jié)構(gòu)模型(見圖1)。

圖1工業(yè)制造品的典型價(jià)值鏈模型

由于新能源汽車在原材料、零部件、整車產(chǎn)品、銷售、基礎(chǔ)設(shè)施保障、售后服務(wù)以及技術(shù)、商業(yè)模式、合作伙伴等均有自身的特點(diǎn),因此,圖1這種一般性模型顯然過(guò)于簡(jiǎn)單,不足以清晰地揭示鏈中關(guān)鍵的價(jià)值創(chuàng)造活動(dòng)。

新能源汽車的價(jià)值鏈同樣包括上游和下游價(jià)值鏈。上游價(jià)值鏈的頭部涉及關(guān)鍵原材料的提取,如用于電機(jī)中的關(guān)鍵材料鏑、鐠和釹,用于電池中的關(guān)鍵材料鋰、鐠、釹、鑭、鈷、錳、鎳、鈰;中部涉及關(guān)鍵零部件制造,如電池、電機(jī)和電控,尾部涉及動(dòng)力系統(tǒng)的制造。對(duì)新能源汽車來(lái)說(shuō),基礎(chǔ)設(shè)施非常關(guān)鍵,因此,必須包括在價(jià)值鏈的下游,尤其是純電動(dòng)汽車更需要電力設(shè)施提供強(qiáng)有力的支持。目前,電力公司正在以重要參與者的角色出現(xiàn)在價(jià)值鏈的下游。如沃爾沃與再生能源公司Vattenfall進(jìn)行合作,推出Volvo V60 PHEV;雷諾正與其他的電力公司合作,如荷蘭的Essent能源公司。我國(guó)的國(guó)家電網(wǎng)和南方電網(wǎng)也都通過(guò)建設(shè)充電站、投資鋰電池生產(chǎn)等形式參與到新能源汽車價(jià)值鏈中。設(shè)備制造商要為充電生產(chǎn)充(換)電站和充電柱及配套設(shè)備。為了環(huán)保和實(shí)現(xiàn)資源的循環(huán)利用,甚至還應(yīng)包括廢舊電池的回收。考慮到這些價(jià)值創(chuàng)造活動(dòng),本文以BEV為例,并側(cè)重于上游與最終產(chǎn)品形成有關(guān)的主要價(jià)值創(chuàng)造活動(dòng),建立一個(gè)更具針對(duì)性的新能源汽車價(jià)值鏈結(jié)構(gòu)模型(見圖2)。模型中價(jià)值鏈的上游包括兩大子系統(tǒng),其中最能體現(xiàn)特色的是動(dòng)力傳動(dòng)系統(tǒng),其關(guān)鍵部件是電池、電控和電機(jī)。本部分對(duì)后兩者的價(jià)值鏈進(jìn)行展開,前者因其在新能源汽車中處于核心位置,因此,后面將作專門討論;另一個(gè)子系統(tǒng)是車輛結(jié)構(gòu),由車身結(jié)構(gòu)和底盤結(jié)構(gòu)組成。

圖2新能源汽車價(jià)值鏈結(jié)構(gòu)模型

2新能源汽車價(jià)值鏈分析

價(jià)值鏈分析,可以幫助企業(yè)了解在何處可以建立和發(fā)揮自身的優(yōu)勢(shì),創(chuàng)造更高的附加值。通常,汽車制造商在掌握設(shè)計(jì)和進(jìn)行總裝時(shí)獲得最大價(jià)值。但供應(yīng)商如果控制關(guān)鍵部件也可以處于強(qiáng)勢(shì)地位,尤其是他們控制著獨(dú)一無(wú)二的技術(shù)或資源,如鋰和稀土資源供應(yīng)商、先進(jìn)電池供應(yīng)商。新能源汽車價(jià)值鏈分析的核心是要在整個(gè)新能源汽車產(chǎn)業(yè)價(jià)值鏈上分析價(jià)值創(chuàng)造活動(dòng)。每一個(gè)價(jià)值鏈的參與者在分析完整價(jià)值鏈時(shí),應(yīng)系統(tǒng)考察它在價(jià)值鏈的哪一段或哪個(gè)(些)環(huán)節(jié)擁有專長(zhǎng)或核心能力以及與其他環(huán)節(jié)的關(guān)系,并且認(rèn)識(shí)其優(yōu)勢(shì)和劣勢(shì),然后決定是否在這個(gè)(些)領(lǐng)域經(jīng)營(yíng)。一個(gè)企業(yè)切入價(jià)值鏈的某一部分后,以此為橋頭堡,逐步獲取價(jià)值、成本優(yōu)勢(shì)從而建立起可防御和可持續(xù)的競(jìng)爭(zhēng)優(yōu)勢(shì),然后沿價(jià)值鏈向前或向后延伸,以降低成本、確保取得關(guān)鍵原材料或保證分銷。

新能源汽車產(chǎn)業(yè)的參與者在價(jià)值鏈中提供包含服務(wù)在內(nèi)的各種產(chǎn)品。在分析價(jià)值鏈時(shí)應(yīng)包含如下內(nèi)容:第一,價(jià)值鏈綜述。要分析國(guó)際國(guó)內(nèi)新能源汽車競(jìng)爭(zhēng)態(tài)勢(shì),中國(guó)在新能源汽車價(jià)值鏈中扮演的角色和本企業(yè)及其產(chǎn)品的角色。研究發(fā)現(xiàn),從技術(shù)與供應(yīng)鏈角度看,由車輛電動(dòng)化導(dǎo)致的全球價(jià)值鏈轉(zhuǎn)變可能有利于中國(guó)。業(yè)界預(yù)測(cè),到2025年,全球電動(dòng)汽車銷售將達(dá)到年新車銷售的10%。因此,隨著這一轉(zhuǎn)變,汽車業(yè)的整個(gè)價(jià)值鏈將發(fā)生重大變化,這將為中國(guó)新能源汽車價(jià)值鏈參與者提供重要機(jī)遇。第二,從生產(chǎn)產(chǎn)品的各種價(jià)值創(chuàng)造活動(dòng)中分析每條產(chǎn)品線的價(jià)值鏈,因?yàn)橐粋€(gè)企業(yè)往往擁有多條產(chǎn)品線,而不同的產(chǎn)品線擁有不同的價(jià)值鏈。應(yīng)考察價(jià)值鏈的結(jié)構(gòu)、環(huán)節(jié)和發(fā)展動(dòng)態(tài),明確擁有優(yōu)勢(shì)的活動(dòng)有哪些?第三,分析不同產(chǎn)品線價(jià)值鏈內(nèi)部存在的關(guān)聯(lián)性,如交叉、共享、融合。關(guān)聯(lián)性越強(qiáng),越有利于獲得范圍經(jīng)濟(jì)和規(guī)模經(jīng)濟(jì)雙重效益,從而有助于成本的降低和核心能力利用的最大化。由于大多新能源汽車制造商是過(guò)去老牌的傳統(tǒng)汽車制造商,它們同時(shí)生產(chǎn)兩類汽車,且新能源汽車還處于發(fā)展的初期,銷售量還很小,所以,更應(yīng)特別注意這一點(diǎn),如可以謀求多種產(chǎn)品聯(lián)合生產(chǎn)、共享渠道。第四,分析價(jià)值鏈上下游各組成部分價(jià)值的比例及車輛本身各零部件、子系統(tǒng)所占的價(jià)值比例。第五,識(shí)別出關(guān)鍵的因素,并且深入分析,通過(guò)與關(guān)鍵的行業(yè)參與者和專家訪談估計(jì)單個(gè)關(guān)鍵因素的短期和長(zhǎng)期風(fēng)險(xiǎn),提出風(fēng)險(xiǎn)防范策略。

當(dāng)前,全球新能源汽車價(jià)值鏈處于發(fā)展的早期階段,還遠(yuǎn)未成熟。中國(guó)雖不敢妄言“彎道超車”,但也是大有可為。據(jù)World Bank/PRTM[2]預(yù)測(cè),到2020年,全球BEV產(chǎn)值將達(dá)到2500億美元。在這個(gè)大蛋糕中,中國(guó)有可能得益于BEV傳動(dòng)系統(tǒng)的零部件價(jià)值鏈,這主要?dú)w因于在電池和電機(jī)方面的實(shí)力。如在電機(jī)的優(yōu)勢(shì)部分源于中國(guó)是稀土的主要生產(chǎn)國(guó)。稀土材料,特別是釹,占用于電驅(qū)動(dòng)系統(tǒng)關(guān)鍵電機(jī)類型之一的永磁電機(jī)材料成本的30%。這種原材料優(yōu)勢(shì),加上中國(guó)相對(duì)低的勞動(dòng)力成本優(yōu)勢(shì),已經(jīng)導(dǎo)致延伸的電機(jī)技術(shù)和生產(chǎn)供應(yīng)鏈的出現(xiàn)。在電池和電機(jī)方面的優(yōu)勢(shì),可能為中國(guó)企業(yè)在電驅(qū)動(dòng)方面擁有全面的優(yōu)勢(shì),并且可能使中國(guó)汽車制造商在BEV領(lǐng)域獲取全球領(lǐng)導(dǎo)地位。

在發(fā)展趨勢(shì)上,中外新能源汽車制造業(yè)表現(xiàn)出較強(qiáng)的縱向一體化,由關(guān)鍵的參與者控制價(jià)值鏈,而電池處于價(jià)值鏈的核心,但還沒(méi)有哪一個(gè)企業(yè)在整個(gè)產(chǎn)業(yè)價(jià)值鏈的上下游經(jīng)營(yíng)。如比亞迪不僅是一個(gè)汽車制造商,同時(shí)也是電池生產(chǎn)商,掌握電池這一關(guān)鍵部件的生產(chǎn),這種優(yōu)勢(shì)使之成為中國(guó)新能源汽車制造商的領(lǐng)導(dǎo)者,且在全球市場(chǎng)上占有較重要的地位;另一個(gè)趨勢(shì)是使用更少的機(jī)械零部件,更多的電氣電子零部件,而車身結(jié)構(gòu)將更少使用鋼和更多使用復(fù)合材料及輕型材料[3]。顯然,在車輛總重一定的情況下,車身和底盤越輕,就越可以安裝功率更大的電池,以確保理想的續(xù)航里程。

3新能源汽車與傳統(tǒng)汽車價(jià)值鏈的差異分析

波特認(rèn)為:“競(jìng)爭(zhēng)者價(jià)值鏈之間的差異是競(jìng)爭(zhēng)優(yōu)勢(shì)的關(guān)鍵來(lái)源。”傳統(tǒng)汽車是新能源汽車的競(jìng)爭(zhēng)者,它們不僅技術(shù)基礎(chǔ)不同,如動(dòng)力系統(tǒng)和能量?jī)?chǔ)存方式,而且關(guān)鍵原材料、基礎(chǔ)設(shè)施與商業(yè)模式也不同。其價(jià)值鏈之間存在顯著差異。差異產(chǎn)生的一個(gè)重要原因是兩類汽車的特點(diǎn)不同,包括設(shè)計(jì)理念、動(dòng)力來(lái)源、零部件數(shù)量等。如傳統(tǒng)汽車以內(nèi)燃機(jī)為動(dòng)力,零部件數(shù)達(dá)到3萬(wàn)~5萬(wàn)個(gè),封閉式生產(chǎn),價(jià)值鏈很長(zhǎng)且彼此依賴程度高。而新能源汽車結(jié)構(gòu)簡(jiǎn)單,如BEV,只需3000個(gè)零部件,以動(dòng)力傳動(dòng)系統(tǒng)中的電池、電機(jī)和電控為核心部件,采用新的輕型、復(fù)合材料和先進(jìn)電子器件等。動(dòng)力傳動(dòng)系統(tǒng)的零部件數(shù)將由傳統(tǒng)的約1400個(gè)減少100多個(gè)[4]。Thomas PLyon et al(2011)[5]提出BEV和PHEV價(jià)值鏈關(guān)鍵零部件與傳統(tǒng)汽車價(jià)值鏈不同的是:能量?jī)?chǔ)存,如電池容量要求5~15千瓦/時(shí)以上,而傳統(tǒng)汽車小于15千瓦/時(shí),包括電池研發(fā)、制造和裝配,以及超級(jí)電容;動(dòng)力電子和控制設(shè)備及軟件,包括電池組的熱量管理;電網(wǎng)接入設(shè)備;電機(jī)。

從車輛本身形成過(guò)程中的價(jià)值創(chuàng)造看,兩者價(jià)值鏈上各部分占總增加值的比例相差很大,自制與外包的范圍也有很大差別。據(jù)歐洲的一項(xiàng)最新研究,從車輛本身各部分的增加值構(gòu)成來(lái)看,傳統(tǒng)汽車的動(dòng)力系統(tǒng)為3385歐元,占33%,其他部分占67%。動(dòng)力系統(tǒng)中,電動(dòng)機(jī)附件230歐元,排氣系統(tǒng)240歐元,驅(qū)動(dòng)電子設(shè)備695歐元,變速箱920歐元,基礎(chǔ)電動(dòng)機(jī)1300歐元。電動(dòng)機(jī)附件、排氣系統(tǒng)和驅(qū)動(dòng)電子設(shè)備可能外包給供應(yīng)商提供,變速箱和基礎(chǔ)發(fā)電機(jī)則可能由汽車制造商自制;而新能源汽車,如BEV,各部分占總增加值的比例為:動(dòng)力系統(tǒng)為11630歐元,占60%,其他部分占40%。動(dòng)力系統(tǒng)中,電池9900歐元,占85%,動(dòng)力電子設(shè)備720歐元,電機(jī)660歐元,其他350歐元。由供應(yīng)商提供的可能包括傳動(dòng)裝置、電池模塊、發(fā)動(dòng)機(jī)和動(dòng)力電子設(shè)備、高壓導(dǎo)線。由汽車制造商自己負(fù)責(zé)的可能包括發(fā)動(dòng)機(jī)管理、電池與電子整合、氣候系統(tǒng)、軟件、熱和電池管理[6]。不難推斷,相對(duì)于傳統(tǒng)汽車,新能源汽車總的價(jià)值增值高出2147歐元,這主要是由電池導(dǎo)致的,電池技術(shù)的突破及成本的降低成為制約新能源汽車產(chǎn)業(yè)化的重要瓶頸。

從包含能源供應(yīng)在內(nèi)的擴(kuò)展價(jià)值鏈看,傳統(tǒng)汽車價(jià)值的大部分是在價(jià)值鏈上游能源的生產(chǎn)和配送。預(yù)計(jì)2020年銷售的一輛典型的大小類似于比亞迪e6或VW Golf的C級(jí)車壽命周期價(jià)值,其汽油的銷售和配送成本大約為13000美元。而對(duì)于配備電驅(qū)動(dòng)系統(tǒng)的同一輛新能源汽車,在車輛的壽命周期內(nèi),能源和配送成本降為3000美元。在這種情況下,價(jià)值獲取將向動(dòng)力系統(tǒng)的零部件轉(zhuǎn)移,在每車的電池、電機(jī)和逆變器上花的成本將大約為11000美元。今天的車輛在價(jià)值方面70%為機(jī)械,30%為電子和電氣,而2020年后將可能反過(guò)來(lái),20%為機(jī)械,80%為電氣或電子(World/PRTM,2011)。車身和底盤所用的鋼結(jié)構(gòu)將大量地用復(fù)合材料、鋁或其他輕型材料代替,以降低車輛總重。而且,車輛將更多地實(shí)現(xiàn)網(wǎng)絡(luò)聯(lián)結(jié),智能運(yùn)輸系統(tǒng)將成為可持續(xù)運(yùn)輸解決方案的基礎(chǔ)。新能源汽車關(guān)鍵技術(shù)上的突破和整個(gè)價(jià)值鏈的變化,可能將對(duì)汽車產(chǎn)業(yè)結(jié)構(gòu)等產(chǎn)生重大影響。

從價(jià)值鏈的參與者看,新能源汽車整個(gè)價(jià)值鏈中除了傳統(tǒng)的整車企業(yè)、零部件企業(yè),還有電池制造、充(換)電站和充電柱設(shè)備制造、電力、電池租賃與回收等新興企業(yè)及大學(xué)研究機(jī)構(gòu)的加入,并且政府作為重要的利益相關(guān)者,在其中發(fā)揮著重要的政策引導(dǎo)和保障作用,從而為整個(gè)新能源汽車產(chǎn)業(yè)帶來(lái)了巨大的投資和獲利機(jī)會(huì)。關(guān)鍵是,每個(gè)參與者必須準(zhǔn)確定位,在可以獲取競(jìng)爭(zhēng)優(yōu)勢(shì)的位置切入和發(fā)展。

4新能源汽車核心部件鋰電池價(jià)值鏈分析

新能源汽車發(fā)展的關(guān)鍵在于電池,因?yàn)殡姵爻杀菊己艽蟊壤H珉姵卣糂EV總成本的50%(Jeremy Millard,2012),這一點(diǎn)也已經(jīng)被比亞迪e6所證明,另外,正如前述,電池占動(dòng)力系統(tǒng)的85%。日本經(jīng)產(chǎn)省指出,“誰(shuí)控制了電池,誰(shuí)就控制了電動(dòng)汽車”。新能源汽車的電池主要有鎳氫電池和鋰電池,前者技術(shù)成熟,主要應(yīng)用于HEV上,如豐田的Pruis和Civic Hybrid,而后者因其能量密度高等性能,已經(jīng)為業(yè)界公認(rèn)為BEV和PHEV動(dòng)力來(lái)源的最佳選擇。據(jù)中國(guó)臺(tái)灣經(jīng)濟(jì)事務(wù)部估測(cè),截至2018年,包括BEV,PHEV和HEV在內(nèi)的全球電動(dòng)汽車銷量將增長(zhǎng)至729萬(wàn)輛,其中約86%將釆用鋰電池[7]。

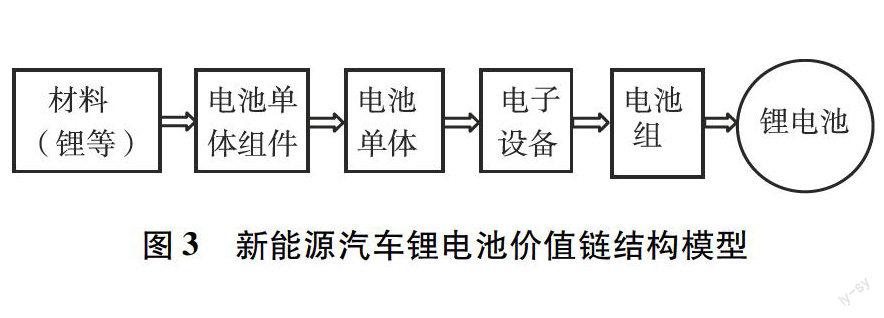

鋰電池的價(jià)值鏈包括材料、電池單體組件、電池單體、電子設(shè)備和電池組,如圖3所示。鋰電池價(jià)格中各組成部分大致可以分解如下:成本占70%,其中:電池組件占29%,電池制造勞動(dòng)力占16%,電子設(shè)備占22%,電池組(2%),質(zhì)保占1%;毛利占30%。圖3描述的是上游價(jià)值鏈,如果要反映完整的價(jià)值鏈,那么還應(yīng)包括下游的電池租賃與回收。

圖3新能源汽車鋰電池價(jià)值鏈結(jié)構(gòu)模型

賽迪顧問(wèn)另從電池材料的角度研究表明,主要材料中,正極材料占全部材料成本的33%左右,負(fù)極材料約占10%,電解質(zhì)和隔膜分別占12%和30%左右。以比亞迪e6的電池為例,其正極材料磷酸鐵鋰占30%。

亞洲是鋰電池的主要生產(chǎn)基地,主要生產(chǎn)國(guó)是日本,其次是韓國(guó),再次是中國(guó)。我國(guó)已經(jīng)自主研發(fā)了鎳氫電池和鋰電池的6~100AH系列車用動(dòng)力電池,比亞迪、吉利、奇瑞、力帆、中興等都致力于開發(fā)使用鋰電池的電動(dòng)汽車。其中,比亞迪是國(guó)內(nèi)新能源汽車的領(lǐng)導(dǎo)者,其典型的有插電式混合動(dòng)力車F3DM和純電動(dòng)車e6,宣稱有效地完全控制了自己的電池供應(yīng)。但是,中國(guó)在鋰電池專利登記方面僅擁有1%,遠(yuǎn)落后于日本的50%以上、美國(guó)的25%、韓國(guó)和歐洲的20%。[8]這說(shuō)明,中國(guó)在鋰電池價(jià)值鏈中,并不處于微笑曲線左邊的高端位置。而且,在電解質(zhì)和隔膜材料、電池系統(tǒng)集成技術(shù)都落后甚至嚴(yán)重依賴于國(guó)外,致使電力驅(qū)動(dòng)系統(tǒng)效率低,電池充電時(shí)間長(zhǎng),使用壽命較低。[9]不過(guò),中國(guó)在全球鋰電池價(jià)值鏈中,仍然在某些環(huán)節(jié)存在優(yōu)勢(shì),即電池材料(如鋰、鎳)及電池關(guān)鍵材料生產(chǎn)。據(jù)已探明的儲(chǔ)量,我國(guó)鋰資源占世界的13%,居第二位。[10]電池關(guān)鍵材料生產(chǎn)以杉杉股份為代表的企業(yè),掌握了生產(chǎn)技術(shù),從上游金屬資源到正負(fù)極材料和電解液生產(chǎn)實(shí)行縱向一體化,形成完整的電池材料價(jià)值鏈,且部分產(chǎn)品處于世界領(lǐng)先地位。隨著我國(guó)新能源汽車逐漸產(chǎn)業(yè)化,鋰電池將沿其價(jià)值鏈催生龐大的經(jīng)濟(jì)效益,將為電池原材料供應(yīng)商和電池制造商帶來(lái)巨大利潤(rùn)。

5結(jié)論和建議

新能源汽車已經(jīng)成為發(fā)達(dá)國(guó)家應(yīng)對(duì)氣候挑戰(zhàn)、降低CO2排放和對(duì)石油依賴的戰(zhàn)略選擇,我國(guó)也將其列為七大戰(zhàn)略性新興產(chǎn)業(yè)之一,明確了發(fā)展目標(biāo),制定了技術(shù)路線圖,正在向產(chǎn)業(yè)化快速邁進(jìn)。其價(jià)值鏈結(jié)構(gòu)非常不同于一般工業(yè)制造品,上下游都有許多自身的特點(diǎn)。與傳統(tǒng)汽車價(jià)值鏈相比,它也在多方面有著顯著差異,分析這種差異,有助于新能源汽車產(chǎn)業(yè)的參與者找到突破口和發(fā)展的重點(diǎn),并制定正確的經(jīng)營(yíng)戰(zhàn)略。在整個(gè)價(jià)值鏈中,電池價(jià)值鏈?zhǔn)瞧渥钪匾牟糠郑绕涫卿囯姵亍閷?shí)現(xiàn)規(guī)劃確定的2015年和2020年BEV和PHEV產(chǎn)銷目標(biāo),未來(lái)數(shù)年,在政府政策引導(dǎo)扶持下,新能源汽車產(chǎn)業(yè)的參與者應(yīng)對(duì)價(jià)值鏈進(jìn)行深入分析,找準(zhǔn)可以建立和發(fā)揮優(yōu)勢(shì)的位置切入和發(fā)展。主要整車制造商和關(guān)鍵零部件供應(yīng)商要充分利用我國(guó)在鋰資源、稀土等方面的優(yōu)勢(shì),轉(zhuǎn)變商業(yè)模式,整合力量,加強(qiáng)研發(fā),突破電池、電機(jī)和電控的關(guān)鍵技術(shù),降低技術(shù)和關(guān)鍵材料與零部件對(duì)國(guó)外的依賴,建立完整的產(chǎn)業(yè)價(jià)值鏈,并努力向價(jià)值鏈的高端發(fā)展。

參考文獻(xiàn):

[1]MPorterCompetitive Advantage:Creating and Sustaining Superior Performance[M]New York:The Free Press,1985

[2]The China New Energy Vehicles Program:Challenges and Opportunities[R]Washington,DC:World Bank /PRTM,2011

[3]Jeremy Millard,et alStudy on Internationalisation and Fragmentation of Value Chains and Security of Supply[R]Arhus:Danish Technological Institute,2012

[4]Eric Heymann,Oliver Koppel,Thomas PulsElectromobility:Falling Costs are a Must[R]Frankfurt am Main:Deutsche Bank Research,2011

[5]Thomas PLyon,Russell ABaruffi,JrCreating a Plug-in EV Industry Cluster IN Michigan:Prospects and Policy Options[EB/OL].2011,304-347http://wwwmttlrorg/voleighteen/Lyon&Baruffi.pdf

[6]Christian-Simon ErnstDevelopment of New Supply Chain for Electric Vehicles Perspectives in NWE Regions[R]Brussels:ENEVATE,2012

[7]蓋世汽車網(wǎng)臺(tái)灣鼓勵(lì)電動(dòng)汽車鋰電池技術(shù)發(fā)展[EB/OL](2010-01-29),http://carsouthcncom/7/2010-01/29/content_8653790htm

[8]Marcy Lowe,et alLithium-ion Batteries for Electric Vehicles:The US Value Chain[R]North Carolina:Duke University Center on Globalization,Governance and Competitiveness,2010

[9]陳柳欽我國(guó)新能源汽車產(chǎn)業(yè)發(fā)展面臨的問(wèn)題[J]汽車工業(yè)研究,2011(6):2-9

[10]國(guó)務(wù)院發(fā)展研究中心產(chǎn)業(yè)經(jīng)濟(jì)研究院,等中國(guó)汽車產(chǎn)業(yè)發(fā)展報(bào)告[M]北京:社會(huì)科學(xué)文獻(xiàn)出版社,2012

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:30

商周刊(2017年8期)2017-08-22 12:10:08

中國(guó)自行車(2017年1期)2017-04-16 02:54:14

新聞傳播(2016年11期)2016-07-10 12:04:01

社會(huì)科學(xué)(2016年6期)2016-06-15 20:29:08

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年9期)2015-12-30 16:47:21

新聞傳播(2015年9期)2015-07-18 11:04:11