利用政策窗口期妥善去化置業

2015-05-30 10:48:04劉寧

中國房地產·市場版 2015年6期

關鍵詞:利率

劉寧

在宏觀經濟新常態下,為了確保房地產朝著穩健、健康的方向發展,政府近期接二連三的向市場釋放出積極引導信號。

一、調控刺激手段不斷加碼

隨著本年度第二次降息消息的公布(2015年5月11日),房貸商業、公積金利率雙雙擊穿歷史低位,分別降至5.65%、3.75%。

1.降息是為了應對當前樓市萎靡態勢

自去年國家推出一系列宏觀調控措施之后,雖然數據顯示全國房地產市場開始止跌企穩,但是與各地政府期望值還相去甚遠,在利率成本因市場化競爭很難下調至政府期望點位的情況下,央行于近日再次降息。降息在樓市中最直觀的解釋就是老百姓可以在購置房產上少付一定比例的利息,相當于間接性的給實際房價打了個折扣。同時結合利率市場化改革步伐的加大,對在轉型期中各經濟單位融資成本居高不下有所緩解,房地產開發企業也會因此受惠,房價成本相應降低,從就達到了從供需兩方面刺激房地產消費的作用。

2.政策疊加效應的提振作用

由于央行不斷推出寬松的貨幣政策,不僅下調存款準備金率,而且連續降息,業內人士對未來貨幣政策的走向普遍樂觀。資金與貨幣是近些來帶動樓市價格提升、交易活躍的主要因素,積極樂觀的業內人士甚至認為,樓市有望迎春。近兩個月的數據對此觀點做了支撐。中金標準數據百城房地產投資收益指數顯示,2015年4月,全國房地產投資收益指數上升。這說明,房地產市場確實在回暖。

二、樓市后期展望

作為堅定市場派的中金標準數據,我們認為,政策的調控力度在市場中的持續效力已經越來越短,真正或者最終能反映市場走勢的是供求關系。

歷史與經驗有時最能說明問題,以2012年的宏觀調控效果與房地產市場走勢為例。圖1顯示,與2014年11月開始的三連降有可比性的下降通道是2012年6、7月時段。結合圖2我們看到在2012年7月初的降息后,一線城市的出售均價走勢如圖3,除上海出現1個月的短暫價格回調外,整體房價在降息后會呈現攀升趨勢。

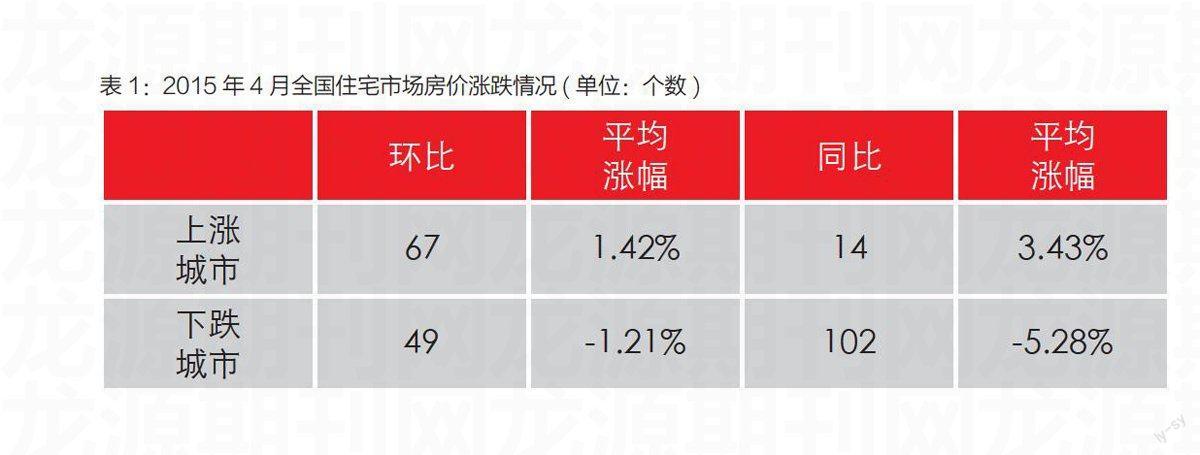

而當前的市場狀況也與2012年時的情況類似,中金標準數據監測數據顯示,2015年4月,全國116個大中城市中,住宅價格下跌城市數的環比繼續減少。

統計結果如表1所示,4月116個大中城市中,環比下跌的城市數為49個,比3月份繼續減少4個城市。

而一線城市作為全國房價的風向標,房價止跌回升的跡象還不明顯。中金標準數據監測數據顯示,2015年4月,4個一線城市中,北上廣4月份的出售均價都出現環比下跌的結果,分別跌幅 -1.1%、-0.65%、-4.25%;而深圳則環比上漲了1.11%。這說明,在房價居高不下的城市在房價居高不下的城市,由于限購、購買力有限、投資回報較低等種種原因,房地產市場上升的路徑尚未打開,可以說,在這些城市,樓市的上升路途仍然漫漫。

三、抓住政策利好的窗口期

當前樓市萎靡主要是因為房價過高,遠超出大部分居民的實際購買支付能力。雖然降息有利于降低購房成本,刺激消費,但降息如果緊隨而來的是房價的飛速上漲,那么央行釋放的利好、市場的期待就恐會瞬間變成利空。平穩慢漲才是各級政府、銀行等金融機構最樂見其成的市場行情。

在這種政策利好尚在、未來走勢政府有意識打壓的情況下,各市場主體應當如何應對呢?

1.開發商應積極利用利好政策“去庫存化”

本次降息盡管力度不大,但考慮到前半年內三次降息的疊加效應,會對利率敏明感的樓市起到推升的作用。業內人士當前普遍認為,在新房市場,供需結構中是總供給明顯過剩,在這種情況下,“去庫存”應當成為房地產開發商的當務之急。如果開發商不能合理利用好利好的政策信號,加快去庫存和回籠資金,而是借勢提價、仗勢欺人,樓市是很難不會隨氣候回暖而回升的。如果房價因為降息應聲上漲,可想購房積極性勢必無法根本調動起來。

2. 巧用利率政策做作精明購房者投資客

對于普遍消費者還說,如果需要購房,在還款上,消費者置業群也是可以考慮的如何巧妙的利用利率下行通道。比如根據自身收入、按揭水平、利率走勢、技巧性等,選擇的使用,等額本金、等額本息、選擇浮動利率等不同的換按揭方式和還款周期。

作者系中金標準數據研究員

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09