貨幣政策無法根治融資貴

2015-05-30 10:48:04郭豫媚

人文雜志 2015年9期

內容提要融資貴問題已成為中國迫切需要解決的問題,政府也采取了各項措施希望能夠降低社會融資成本。然而必須認識到,貨幣政策并不能根治融資貴。這是因為,費雪效應表明寬松貨幣政策在長期中會推高通貨膨脹率和名義利率而不會影響實際利率。并且,從中國貨幣政策的實際效果來看,降息和定向降準也都難以有效地引導市場利率(尤其是小微企業貸款利率)下行。因此,貨幣政策不應將解決融資貴問題作為政策目標,以此為目標不僅無法解決融資貴問題,而且會降低貨幣政策的效率。中國貨幣政策應繼續以維持合理的經濟增速和物價水平為目標來進行適當的調控。

關鍵詞貨幣政策費雪效應融資貴實際利率

〔中圖分類號〕F820.1〔文獻標識碼〕A〔文章編號〕0447-662X(2015)09-0042-04

2014年以來,社會融資成本高企成為中國經濟面臨的一大難題,也引起了政府的高度重視。在政府越來越重視融資貴的同時,貨幣政策被寄予希望解決融資成本高企的問題。2014年7月,國務院常務會議多措并舉緩解企業融資貴問題,十條措施中的第一條就指出“要繼續堅持穩健的貨幣政策,保持信貸總量合理增長,著力調整結構,優化信貸投向”。2014年第二季度貨幣政策報告中也將降低社會融資成本作為下一階段的主要政策思路,2014年第四季度報告再次強調了這一點。在實際貨幣政策操作中,2014年以來央行也已經多次實施了降息、降準和定向降準操作,但收效甚微。本文將對貨幣政策無法根治融資貴的原因進行深入分析,這不僅關系到破解融資貴問題的政策組合選擇,還關系到當前貨幣政策調控的目標與具體操作。

一、為什么貨幣政策無法根治融資貴

1.根據費雪效應,寬松貨幣政策在長期中會推高通貨膨脹率和名義利率而不會影響實際利率。

費雪效應描述了名義利率、實際利率與通貨膨脹率三者之間的關系,特別是長期中名義利率與通貨膨脹率間的關系。根據費雪方程式,名義利率等于實際利率加上通貨膨脹率,這表明名義利率變動有兩個來源:一個是實際利率變動;另一個是通貨膨脹率變動。同時,貨幣數量論和貨幣中性原理表明貨幣供應量的增加在長期中會一對一地引起通貨膨脹率的上升,并且不會影響實際變量,故不會影響實際利率。因此,結合費雪效應可以看到,貨幣供應量的增加在長期中會一對一地引起通貨膨脹率的上升而不影響實際利率,其結果是名義利率與通貨膨脹率表現出相同程度的上升,而實際利率沒有變化。

* 基金項目:中國人民大學科學研究基金(中央高校基本科研業務費專項資金資助)項目“利率市場化背景下中國貨幣政策框架的轉型研究”(15XNI006)

更深入地來看,費雪效應表明寬松貨幣政策長期中只會推高通貨膨脹率和名義利率,而無法影響實際利率。無論是對貨幣數量論的研究還是貨幣主義的誕生,都是因為20世紀80年代以前貨幣供應量是衡量貨幣政策寬松或緊縮的重要指標。所以,貨幣數量論和費雪效應表面上是以貨幣供應量的變化為出發點,而本質上是以貨幣政策為出發點。貨幣供應量的上升實際上是指寬松的貨幣政策。因此,費雪效應意味著,寬松貨幣政策在長期中不會影響實際利率,貨幣政策無法根治融資成本高企的問題。

2015年第9期

貨幣政策無法根治融資貴

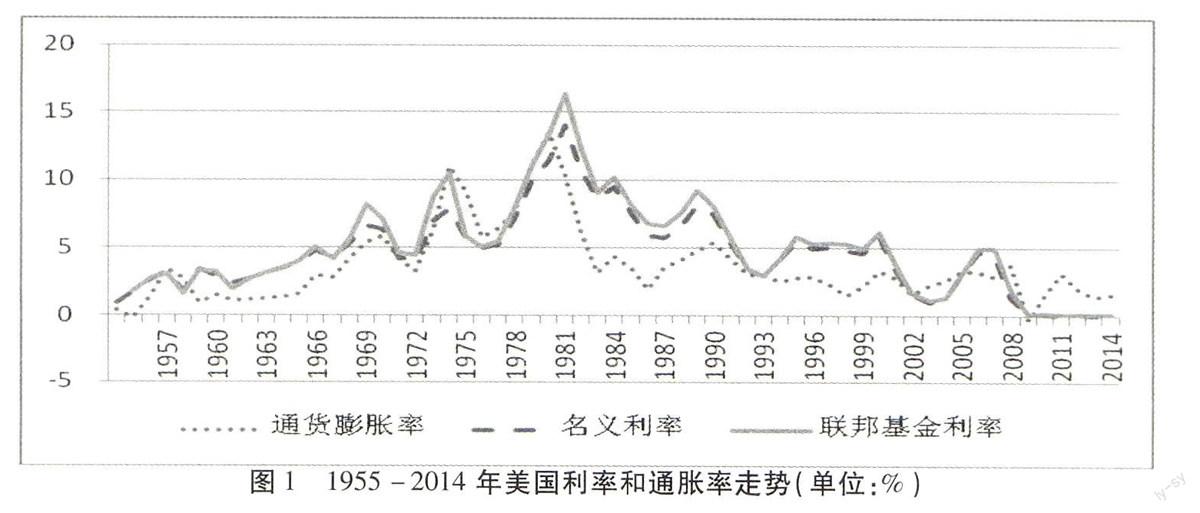

圖11955-2014年美國利率和通脹率走勢(單位:%)

說明:1. 聯邦基金利率為政策利率,代表貨幣政策變化;通貨膨脹率以CPI衡量;名義利率以3個月國庫券收益率衡量,相對于政策利率而言反映的是市場利率。2. 資料來源:Federal Reserve Bank of St. Louis。

從美國的經驗來看,現實中名義利率與通貨膨脹率之間的關系的確符合費雪效應,并且聯邦基金利率的調整(代表貨幣政策松緊)1955-2014年期間,美聯儲在絕大部分時期都采用了價格型貨幣政策調控框架,故此處選用聯邦基金利率的變化來衡量貨幣政策松緊程度。在長期中會帶來通貨膨脹率和名義利率較為一致的變動。已有不少經典文獻用更為嚴密的方法驗證了美國的費雪效應。例如,Mishkin(1992)通過實證檢驗指出,美國從二戰以后到1979年10月期間通貨膨脹率與利率之間存在較強的費雪效應;Malliaropulos(2000)基于VAR的脈沖響應函數用美國1960年1月-1995年3月的樣本對費雪效應進行了檢驗,發現美國存在中期和長期的費雪效應。相關文獻:Mishkin, F. S., “Is the Fisher Effect for Real? A Reexamination of the Relationship between Inflation and Interest Rates,” Journal of Monetary Economics, vol.30, no.2, 1992, pp.195~215; Malliaropulos, D. A., “Note on Nonstationarity, Structural Breaks, and the Fisher Effect,” Journal of Banking & Finance, vol.24, no.5, 2000, pp.695~707.圖1給出了美國1955-2014年的數據,可以清楚地看到,聯邦基金利率越低,通貨膨脹率則會越高,隨之而來的是越高的名義利率;反之,越低的聯邦基金利率則往往伴隨著越低的通貨膨脹率和名義利率,可見貨幣政策并不能從根本上扭轉實際利率的走勢。尤其是在20世紀70年代末到80年代初這段時期,為解決高通脹問題美國實施緊縮的貨幣政策,聯邦基金利率由5%迅速上升至了16%的高位。在緊縮貨幣政策的影響下,通貨膨脹率迅速回落,至1984年通貨膨脹率已降至3.2%。與此同時,名義利率也由1982年的14%下降至了1987年的6%,實際利率并沒有明顯變化。

從中國的歷史數據來看,在數量型貨幣政策調控框架下M2增長率(代表貨幣政策松緊)、通貨膨脹率與名義利率此處名義利率選用銀行間同業拆借加權利率作為代表。的走勢也表現出了上述特征。1996-2000年間中國M2增速由25%下滑至12%,通貨膨脹率隨即出現明顯下降,由1996年8%的高位一度陷入通縮,1999年通貨膨脹率僅為-1.4%。國家統計局,http://data.stats.gov.cn/easyquery.htm?cn=C01.與此同時,名義利率也迅速地下降,由1996年的12%下降至2000年的2%。wind資訊金融數據庫。可以看到,在M2增速變化的過程中,通貨膨脹率與名義利率均下降了約10個百分點,實際利率沒有發生明顯變化,表現出了很強的費雪效應。同樣地,2009年M2增速迅速上升至28%的高位之后,通貨膨脹率和名義利率均開始攀升。通貨膨脹率由2009年的-07%上升至了2011年的5.4%,③國家統計局,http://data.stats.gov.cn/easyquery.htm?cn=C01.名義利率由2009年的1%上升至了2011年的3.3%,2013年又進一步上升至了35%。wind資訊金融數據庫。可以看到,貨幣供應量的快速上升會引起通貨膨脹并推高名義利率,難以從根本上改變實際利率的水平。

2.隨著人民幣貸款在總社會融資規模中的占比逐步降低,央行降息在引導市場利率下行方面的效果已明顯減弱。

近年來,人民幣貸款在社會融資規模中的占比逐步降低,使得調整貸款基準利率的貨幣政策操作對于降低整體社會利率水平的效果明顯減弱。2002-2014年,社會融資總額中新增人民幣貸款占比大幅下滑:2002年,新增人民幣貸款占社會融資總額的比重達到91.9%,2009-2014年間該比重已下降至60%以下,2013年更是低至51.4%。③由于貸款基準利率是中國央行的重要利率工具,貸款占比的下降直接導致央行調控社會融資成本的能力下降。人民幣貸款在社會融資中的比重越來越小是金融發展的結果。一是,以企業債券和股票為代表的直接融資迅速發展。2002年,中國企業債券和股票融資規模分別為367億元和628億元,兩者合計僅占社會融資規模的4.9%。2013年,企業債券和股票融資規模已分別達到18113億元和2219億元,兩者合計占社會融資規模比重上升至11.7%,2014年這一比重進一步上升至17.4%。二是,除銀行貸款以外的其他融資渠道逐漸增多。以最典型和發展最為迅速的影子銀行為例,2012年年底中國影子銀行體系規模已達到20.5萬億元,占GDP和銀行業總資產的比重分別為40%和16%。資料來源:《中國金融監管報告2013》,中國社會科學院金融法律與金融監管研究基地,2013年10月。

此外,由于中國利率傳導機制不健全,中國利率傳導機制不健全是由金融抑制和市場分割等多種因素導致的,其中利率管制是一個關鍵性因素。參見:張輝、黃澤華:《我國貨幣政策利率傳導機制的實證研究》,《經濟學動態》2011年第3期。貸款利率的變化難以傳導至其他融資渠道的利率,這進一步限制了央行引導社會融資成本下降的能力。利率傳導機制的健全與否關系到價格型貨幣政策的構建,這是當前中國降息收效甚微而美國降息有效的重要原因之一。2014年11月與2015年2月的兩次降息均沒有顯著影響到民間借貸市場和國債市場的利率水平。從民間融資利率來看,自2014年3月以來溫州地區民間融資綜合利率始終維持在20%左右,2014年11月的降息不僅沒有降低民間融資成本,而且該利率在降息之后還大幅地上升了,達到全年最高值21%。不同期限的國債收益率在這兩次的降息之后也不但沒有下降還出現了上升,上升幅度近2個百分點。數據來源:中國人民銀行,http://www.pbc.gov.cn/zhengcehuobisi/125207/125213/125434/125798/2806835/index.html.

3. 定向降準所釋放的資金很難流向融資貴的主要對象——小微企業,因此也無法解決融資貴問題。

2014年央行實施了兩次定向降準,但從其效果來看定向降準的資金難以流向融資貴問題最為突出的小微企業,因此對于根治融資貴問題的作用不大。以2014年6月的定向降準為例,央行決定對符合審慎經營要求且“三農”和小微企業貸款達到一定比例的商業銀行下調人民幣存款準備金率0.5個百分點。但2014年9 月末,小微企業貸款余額下降了0.1個百分點,較上半年環比下降2.2個百分點。小微企業貸款余額不僅同比和環比雙雙下降,而且環比下降幅度還明顯大于大型企業貸款余額的下降幅度(0.7個百分點)。由于定向降準并不能有效增加(甚至還出現了減少)小微企業貸款供給,因此也就難以從資金供給的層面降低融資成本。

定向降準難以引導資金流向小微企業的原因之一是,小微企業融資成本遠高于國有企業是一個結構性問題,而貨幣政策是總量政策,難以解決結構性問題。原因之二是,中國的三大吸金黑洞(國有企業、地方投融資平臺和房地產)不僅資金需求量大,而且銀行天然愿意貸款給它們,從而擠占了小微企業的資金需求。

二、當前貨幣政策不應將解決融資貴問題作為政策目標,而應以維持合理的

經濟增速和物價水平為目標適度降息和降準無論是降息還是降準,貨幣政策均不能解決融資貴問題,因此緩解融資貴不應成為貨幣政策的目標。以此為目標不但無法解決融資貴問題,還會由于目標過多而降低貨幣政策的效率。中國貨幣政策應繼續以維持合理的經濟增速和物價水平為目標來進行適當的調控,從經濟增速和通貨膨脹率等宏觀經濟運行情況出發進行降息和降準操作。結合當前中國經濟增速周期性放緩、通貨膨脹率下降和實際貸款基準利率上升的大背景,降息與降準的時機和空間均已形成。

當前中國經濟已呈現出明顯的周期性放緩,降息和降準的時機已經逐漸成熟。2012年以來中國經濟增速大幅放緩,中國實際經濟增速已由2000-2007年的10.51%和2008-2011年的9.65%下滑至2012-2014年的7.58%。對同期中國潛在經濟增速的測算表明,2012-2014年潛在經濟增速為9.34%,相比2000-2007年和2008-2011年有所下滑但下降幅度有限,降幅分別為0.5和1.4個百分點。這表明,2012年以來中國經濟增速的下滑主要是周期性下滑,中國的產出缺口已達到1.8個百分點。郭豫媚、陳彥斌:《中國潛在經濟增長率的估算及其政策含義:1979~2020》,《經濟學動態》2015年第2期。貨幣政策作為一種逆周期的宏觀調控政策,應當在經濟出現周期性下滑尤其是產出缺口較大時適度降息和降準。

在經濟增速下滑的影響下,中國的通貨膨脹率也不斷降低。2013年1月至2014年8月間CPI基本維持在2%-3%的區間之內,9月之后CPI徘徊在1%左右,至2015年1月又進一步下滑至0.8%,此后基本維持在1.4%左右。數據來源:國家統計局,http://data.stats.gov.cn/easyquery.htm?cn=A01.在這種情況下,如果央行貸款基準利率不及時進行調整,那么實際貸款利率就會隨CPI的下降而上升。并且,若實際貸款利率居高不下,則社會融資成本也自然難以下降,宏觀經濟狀況難有明顯改觀。

此外,通過降準來維持經濟增速和價格水平穩定的空間已經形成。2011年以來,中國的存款準備金率始終保持在18%-20%左右的高位水平上,而IMF在2010年的調查顯示全世界大部分國家的存款準備金率約在0%-5%之間,還有部分在6%-15%之間,只有很小一部分國家的存款準備金率高于16%。數據來源:Gray, S., 2011, “Central Bank Balances and Reserve Requirements”, IMF Working Paper No.1136.可以看到,中國的存款準備金率在全球范圍內都是非常高的。過去,較高的存款準備金率是為了對沖外匯儲備不斷增加對基礎貨幣的影響,有一定合理性和必要性。然而當前,中國新增外匯儲備已大幅減少。2014年12月末,國家外匯儲備余額相比2013年末僅增加了200億美元,這一增量不僅遠低于2013年5000億美元的水平,而且創下10年來新低。作者根據中國人民銀行調查統計司公布的歷年國家外匯儲備數據計算得到,http://www.pbc.gov.cn/diaochatongjisi/116219/116319/index.html.隨著新增外匯儲備的大幅下降,不僅不應繼續維持如此之高的存款準備金率,而且應當有所降低以增加基礎貨幣供給,避免新增外匯儲備下降導致基礎貨幣投放不足。此外,2015年5月起中國開始實施存款保險制度,這就更沒有必要維持過高的存款準備金率。

三、結語

融資貴問題已成為中國迫切需要解決的問題,政府也采取了各項措施希望能夠降低社會融資成本。然而必須認識到,作為政府政策工具箱中重要工具之一的貨幣政策并不能根治融資貴問題。這是因為寬松貨幣政策在長期中只會推高通貨膨脹率和名義利率,而不會影響實際利率。并且,目前央行通過降息和降準引導市場利率下降的能力已減弱。因此,貨幣政策不應將解決融資貴問題作為政策目標,以此為目標不僅無法解決融資貴問題,而且會降低貨幣政策的效率。中國貨幣政策應繼續以維持合理的經濟增速和物價水平為目標來進行適當的調控。

作者單位:中國人民大學經濟學院

責任編輯:韓海燕

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

文萃報·周五版(2023年23期)2023-06-18 13:32:44

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08