基于投資者利益均衡視角的企業價值管理指標體系構建

2015-05-26 08:38:06倪國愛

銅陵學院學報 2015年6期

倪國愛 張 凌

一、引言

20世紀80年代后,傳統利潤最大化目標不再是企業管理核心,價值管理逐漸成為西方學術界和實務界的研究熱點。價值管理突破了傳統利潤管理,確立了其在企業管理中的核心地位,以價值最大化作為企業經營管理目標,強調內在價值創造和外部市場價值實現,是現代企業管理理論的新發展。在管理模式上,先后出現了股東價值(SVA)管理模式、經濟增加值(EVA)價值管理模式、麥肯錫價值管理模式等,這些價值管理模式沿著價值創造路徑發展和完善,較少有基于價值分配探討因價值分配不均而引發的中小投資者利益受損問題(陳筱玥,2014)。

2012年12月,國資委在其發布的《中央企業負責人經營業績考核暫行辦法》中,將經濟增加值設定為中央企業負責人經營業績核心考核指標,標志著以經濟增加值為核心的價值管理指標體系被我國所接受和認可并在央企采用。2014年1月,國資委發布的《關于以經濟增加值為核心加強中央企業價值管理的指導意見》再次凸顯了EVA指標與價值管理的重要地位。

我國學者在進行價值管理研究時,大多以“股東價值最大化”作為價值管理目標,將股東視為一個整體,而股東中大股東與中小股東風險偏好并不一致,價值取向具有差異性。因此,簡單的“股東價值最大化”可能會對企業經營管理和資源配置起到反作用。另一方面,很多實證研究表明中小投資者保護水平降低會增加代理成本,降低財務決策效率,使企業規模低效率擴張,進而使企業價值隨之降低。我國企業“一股獨大”現象較為普遍,加之資本市場法律監督機制不完善、公司治理結構不合理,使得我國中小投資者保護環境較差(沈藝峰,2004)。大股東容易聯合管理層,通過低買高賣、關聯交易等方式掏空企業價值,或采取有利于己的分配方式和分配時機,導致投資者利益分配不均衡,大股東為了自身短期利益而侵占中小股東利益,不利于企業價值實現。因此,不能簡單強調股東價值最大化,更要考慮“價值分配公平化”即投資者利益均衡問題,妥善處理大、中小股東之間的價值分配關系。

二、企業價值驅動因素

價值驅動因素是公司價值的決定因素和影響因素,是將給公司經營和財務運行帶來顯著影響的因子,是影響價值創造的一個決策變量(Thakor,2002)。找出價值驅動因素可以發現企業價值創造路徑,對驅動因素進行有效管理能夠增加企業價值,有利于企業從戰略發展角度,全面衡量各利益主體在企業發展中所處的地位,保持利益分配的動態均衡,有助于均衡股東利益,確保企業生產經營長期穩定發展。

(一)財務價值驅動因素

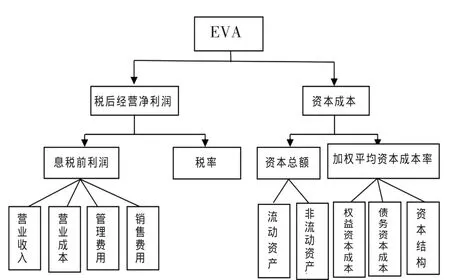

價值驅動因素存在于公司各個層面,多數以財務驅動因素方式體現。傳統財務指標不能很好反映企業價值。經濟增加值(EVA)是一種評價企業經營者有效使用資本和為股東創造價值的能力,20世紀90年代以來,越來越多的國際性大公司開始采用經濟增加值衡量企業價值。本文將影響經濟增加值(EVA)的因素由上而下層層分解作為財務驅動因素。

通常,企業價值創造的核心財務驅動因素由現金流和資本成本延伸得到(EVA=稅后經營凈利潤-資本總額×加權平均資本成本率)。借鑒杜邦分析體系圖,對影響EVA的財務性因素進行分解,如圖1所示。

其中:EVA=NOPAT-TC×WACC

NOPAT=EBIT×(1-T)

NOPAT——稅后經營凈利潤;EBIT——息稅前利潤;WACC——加權平均資本成本;TC——總資產;T——所得稅稅率。

圖1 財務價值驅動因素

企業價值主要驅動因素分解如下:

1.稅后經營凈利潤

稅后經營凈利潤是企業價值最主要的驅動因素,產生于企業營運活動中,是企業現金流主要來源。通過對NOPAT的進一步分解可看出NOPAT受到營業收入及成本費用影響。

2.資本成本

與傳統利潤觀不同,經濟增加值充分考慮債務成本和權益成本。從股東視角看,經濟增加值是股東投資收益超過資本成本部分。研究表明,企業價值與企業資本成本呈負相關關系,資本成本也是企業價值重要驅動因素。同時,“資本成本”是連接企業價值和投資者保護的樞紐,“資本成本約束”是企業股東利益得以保護的最為有效的財務機制(姜付秀、支曉強,2008)。股東根據企業投資風險程度確定其要求的必要報酬率,建立資本成本約束機制,企業以資本成本為底線進行價值管理,一方面保證企業價值增值,另一方面通過對現金股利等共享收益分配、大股東控制權私有收益約束來保障中小股東利益,達到“價值創造最大化、價值分配公平化”目的(陳筱玥,2014)。

(二)非財務價值驅動因素

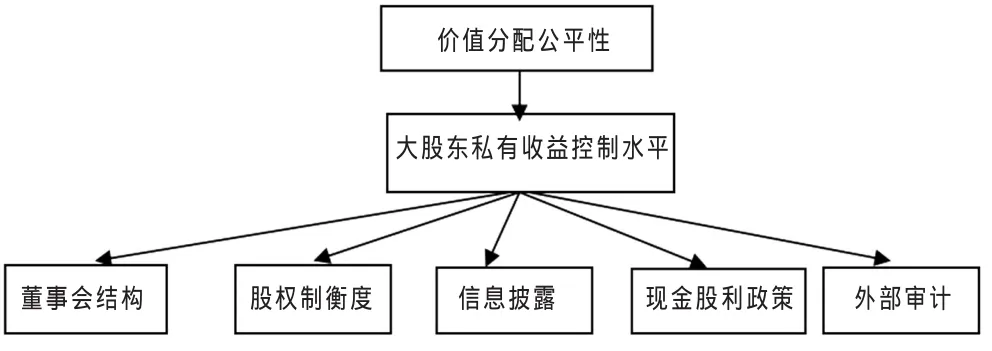

圖1統籌考慮了股東利益和債權人利益,對投資者增值收益進行了量化。但該動因突出強調股東利益最大化,對投資者利益保護考慮不足。應挖掘體現外部市場的非財務動因——中小股東利益保護,以此聯合EVA財務動因對經營活動產生影響。

眾多實證研究表明,中小股東利益保護能夠提升企業價值,從世界各國或地區看,私人投資者是中小投資者主要組成部分。中小投資者參與公司經營管理決策積極性高,當公司開展經營管理和投資決策時,中小投資者積極為公司決策提出意見建議,一定程度上可提高公司決策科學性。中小投資者積極關注公司發展,積極監督大股東,能促進公司治理結構進一步完善。中小投資者保護將有效提升公司治理水平,降低代理成本,提高投資決策效率和控制權轉移效率,促進公司價值增值。

中小股東利益保護促進企業價值創造,是重要的非財務價值驅動因素。從中小股東利益保護這個非財務動因又可引導出驅動價值分配公平性的動因,如圖2所示。

圖2 非財務價值驅動因素

三、基于投資者利益均衡視角的企業價值管理指標體系構建

有什么樣的指標體系就有什么樣的管理模式。要構建一個科學合理的價值管理指標體系,首先要了解企業價值驅動過程,從價值驅動過程視角來評價企業績效。文章納入了投資者利益均衡的價值驅動因素,基于價值創造能力和價值均衡分配兩個維度構建包含財務和非財務指標的用于評價投資者利益均衡的價值管理指標體系。

(一)財務指標選取

王慶芳(2004)分析了價值管理時代企業核心財務指標,認為核心財務指標設計應該用于衡量企業價值,并且能夠體現不同利益分配關系,能夠充分考慮企業抗風險能力并重視企業可持續發展。本文從價值創造量、價值創造效率和盈利能力三方面來評價價值創造,價值分配公平性則主要從共享收益和控制權私有收益水平兩個方面考慮。從以上分析可看出,企業價值驅動的重要因素之一是企業盈利能力及創造現金能力,大股東、中小股東對企業投資的目的是獲得投資回報,盈利能力是一項重要財務指標。

本文在股東利益均衡視角下構建企業價值管理指標體系,較多考慮了中小股東最為關心的獲利能力指標。獲利能力可用每股收益(EPS)、凈資產收益率(ROE)、每股凈現金流量(ECFPE)度量,用 EVA 和EVA率分別度量價值創造量和價值創造效率。

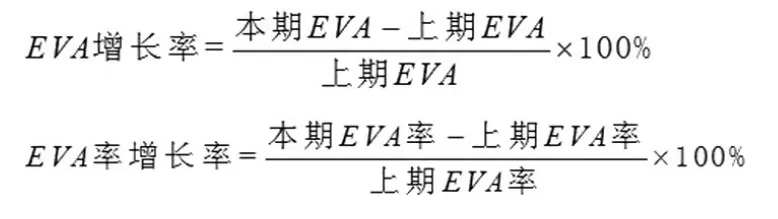

1.EVA和EVA率

企業價值創造量可用經濟增加值(EVA)表示,但EVA只反映公司創造的價值量,不能反映單位資本價值創造效率,因此用EVA率反映單位資本價值創造效率。EVA率=EVA/資本成本。

2.每股收益(EPS)

每股收益是凈利潤與普通股加權平均數的比值,一般來說,每股收益越高,企業獲利能力越強,企業經濟效益越好,創造價值越大,中小股東可用它來測定股票投資價值。

3.凈資產收益率(ROE)

凈資產收益率是凈利潤總額與平均凈資產的比值,是杜邦分析體系的核心指標,可進一步分解為總資產周轉率、銷售凈利率和權益乘數,凈資產收益率越高企業盈利能力越強,中小股東利益越有保障。

4.每股凈現金流量(ECFPS)

每股凈現金流量是凈現金流量和普通股總股數的比值,該指標表示普通股每股所獲得的凈現金流量,現金流越強說明資金回籠力度越大,產品競爭力越強,公司信用度越高,發展前景越好,中小股東價值越有可能實現。

5.EPS增長率、ROE 增長率、ECFPE 增長率、EVA增長率、EVA率增長率

上述指標都可用來衡量企業當前盈利能力和價值創造能力,具有短期性特征,但價值管理強調價值創造的長期性,中小股東更看重企業長期價值創造能力,因此,還要選擇衡量企業未來價值創造能力的指標。一般采取間接方式,以企業過去發展能力近似反映未來發展能力。(陳筱玥,2014)。

6.現金股利支付率

價值分配公平性主要用現金股利支付率表示。現金股利支付率越高,中小股東投資回報保障程度越高,中小投資者利益被侵占的可能性越低,大中小股東之間價值分配公平性就越高。

7.現金股利/凈經營現金流

用現金股利與凈經營現金流之比衡量企業是否存在超能力派現,是對現金股利支付率指標的改進,更能體現股利支付的現金來源和可靠程度。若其介于0和1之間,則說明現金股利支付比例較為合理;若比值為負,則說明在經營凈現金流為負的情況下,公司仍派發股利;若比值大于1,則說明現金股利派發數大于現金凈流量。后兩種情況都反映出大股東存在超能力派現或惡意分紅行為(陳筱玥,2014)。

(二)非財務指標的選取

非財務指標主要用來衡量大、中小股東之間價值分配是否公平。在非財務指標選取上,本文主要考慮控制權私有收益水平、第一大股東權力是否受到制約、獨立董事是否發揮積極作用、外部審計是否獨立有效、信息披露是否高質量等五個方面,考察大中小股東間價值分配是否公平合理。

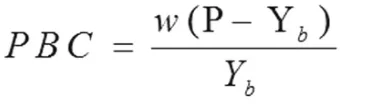

1.控制權私有收益水平

價值分配是否公平能夠用大股東控制權私有收益控制水平來衡量,私有收益控制水平越高,表明大、中小股東間價值分配越公平,中小股東利益越能得到保護。國內學者一般借鑒國際上“大宗股權轉讓的交易溢價”來估計控制權私有收益水平。為度量控制權私有收益水平,采用間接方式也即基于大宗股權轉讓的交易溢價來估計控制權私人收益水平(陳筱玥,2014)。本文采用國內學者韓德宗(2004)構建的理論模型來估計控制權私有收益水平,如下式所示:

其中:PBC——控制權私有收益比;Yb——宣布控制性股權轉移第二天的股票收盤價;P——獲取控制權而支付的股票價格; ——控制性股權所占比例。PBC指標越高,表明大股東利用其控制權獲得的私有收益越高,中小股東利益受損程度越高。

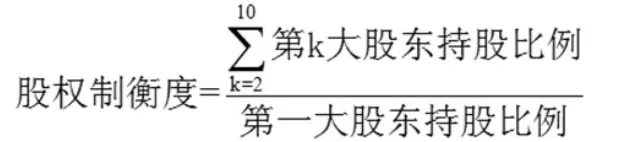

2.股權制衡度

我國上市公司股權結構是集中型的,集中型股權結構導致大股東擁有絕對控制權,而中小股東由于股權分散且數目較小,構不成影響,所以一般不參與企業經營決策或存在“用腳投票”。持有較多股份的控股股東就有動機也有機會通過控制權獲取私有收益,侵害中小股東利益。由于大股東積極參與公司經營管理決策,企業價值將得到提升,投資者利益保護也得以加強。但股權集中度過高,會使大股東在缺乏監管和約束條件下,通過損害中小股東利益最大化自身利益。“一股獨大”現象在我國比較普遍,“一股獨大”不利于投資者利益保護,故企業應引進戰略投資者以形成制衡的股權結構,如此則有利于保護中小投資者利益。這里用第二到第十大股東持股比例之和與第一大股東持股比例之比,來說明公司其他股東對公司第一大股東的制衡度,即:

3.獨立董事比例

現代企業由于所有權與經營權分離,導致委托代理問題出現。獨立董事是出于保護中小股東利益考慮。建立良好的董事會結構,健全非執行董事盡職機制,可大大增強投資者信心,有效保護中小投資者利益。獨立董事通過自身專業優勢參與公司經營管理決策,對大股東形成有效制衡,可一定程度上解決上市公司普遍存在的治理失效問題,從而保護中小投資者利益。這里用獨立董事比例表示董事會結構合理性,獨立董事比例越高,企業存在內部人控制機會的可能性越低。

4.外部審計

外部審計主要考慮審計獨立性和可靠性。獨立性方面考察審計是否受到被審計單位影響、是否有審計之外的其他業務來往。可靠性方面考察近幾年審計單位是否被出具保留意見的審計報告,同時考察審計單位是否曾出現違規行為。

5.信息披露

上市公司信息披露是是保證股東知情權的最有效手段。可靠性和相關性是會計信息質量的核心,信息相關性和可靠性最為關鍵,相關性要求上市公司必須公開所有法定項目信息,可靠性要求公司所披露信息客觀真實。高質量信息披露從三方面提高中小投資者利益保護水平。

第一,中小投資者在做投資決策時,主要依靠上市公司所披露信息,充分且高質量的信息披露有助于投資者做出正確投資決策;

第二,及時、準確、可靠的信息披露對證券公平價格形成有一定作用,高質量信息披露有助于中小投資者投資價格公平的證券;

第三,上市公司內部人掌握公司真實經營狀況,而外部人處于嚴重的信息不對稱狀況,信息不對稱導致投資者保護問題的出現,高質量信息披露可提高投資者保護水平。

四、研究結論

20世紀80年代后價值管理成為研究熱點,這一理念已逐漸被實務界接受。然而,以往價值管理都以為股東創造最大化價值為目標,將“股東”看做一個整體,忽略了大股東與中小股東之間價值分配的公平性、大中小股東由于利益目標差異而帶來的代理問題。大中小股東間價值分配關系處理不好,將嚴重影響企業價值創造。

本文將中小投資者利益均衡保護理念融入企業價值管理體系中,將價值管理目標設定為“價值創造最大化”以及“價值分配公平化”。在此基礎上,構建基于投資者利益均衡的價值管理指標體系,以期我國企業在價值創造和價值分配過程中更加注重投資者利益均衡,從而實現價值增值。

[1]Grossman, Sanford and Oliver Hart.One share on vote and the market for corporate control[J].Journal of Financial Economics,1988,20(1-2):175-202.

[2]La Porta R., Lopez-de-Silanes F., Shleifer, A., Vishny,R..Agency Problems and Dividend Policies around the World[J].Journal of Finance,2000, 55:1-33.

[3]La Porta R., Lopez-de-Silanes F.,Shleifer, A.,Vishny,R..Investor Protection and Corporate Valuation[J].Journal of Finance, 2002,57:1147-1170.

[4]科勒,戈德哈特,威賽爾斯,價值評估:公司價值的衡量與管理(第四版)[M].高建,等譯.北京:電子工業出版社,2007.2.

[5]李文華.基于監管視角的中小投資者保護問題研究[J].南方金融,2013,(6):35-39.

[6]陳蕾等.中國證券投資者保護水平的實證研究[J].東南學術,2013,(5):145-152.

[7]王秀華.企業價值管理理論發展趨勢研究:一個文獻綜述[J].財會通訊,2011,(11):111-113.

[8]陳煒.基于投資收益的中小投資者保護效率研究[J].中國工業經濟,2010,(10):117-126.

[9]唐勇軍,沈菊琴.利益相關者與價值管理框架研究[J].現代管理科學,2009,(5):105-106.

[10]陳志斌.基于自由現金流管理視角的價值動因解析模型研究[J].會計研究,2006,(4):58-62.

[11]呂長江,周縣華.公司治理結構與股利分配動機——基于代理成本和利益侵占的分析[J].南開管理評論,2005,(3):9-17.

[12]賀建剛,劉峰.大股東控制、利益輸送與投資者保護——基于上市公司關聯交易的實證研究[J].中國會計與財務研究,2005,(9):10-13.

[13]劉淑蓮.企業價值評估與價值創造戰略研究——兩種價值模式與六大驅動因素[J].會計研究,2004,(9):67-71.

[14]湯谷良,林長泉.打造VBM框架下的價值型財務管理模式[J].會計研究,2003,(12):23-37

[15]陳信元,陳冬華,朱紅軍.凈資產、剩余收益與市場定價:會計信息的價值相關性[J].金融研究,2002,(4):59-70

[16]鄭志宏.央企價值管理全面導入 EVA考核[J].上海國資,2014,(4):26-27.

[17]柴聰,孫紅梅.全流通后大股東與中小股東的利益博弈分析[J].會計之友,2012,(2):54-55.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44