福建省基本醫療保險制度公平性探討

2015-05-25 04:11:53李玉水官孝熙

中國醫療保險 2015年5期

關鍵詞:制度

李玉水官孝熙

(1福建江夏學院金融學院 福州 350108;2福建省社會醫療保險協會 福州 350003)

福建省基本醫療保險制度公平性探討

李玉水1官孝熙2

(1福建江夏學院金融學院 福州 350108;2福建省社會醫療保險協會 福州 350003)

由于多種原因,福建省基本醫療保險制度發展中存在著不公平性,表現在職工醫保個人賬戶的不公平性、居民醫保與新農合籌資中財政補助不公平性、衛生服務不公平性、醫療待遇不公平性等。通過分析產生不公平的原因,提出適度調整制度定位、優化調整個人賬戶政策、提高醫保制度統籌層次、加大財政傾斜力度、優化普通門診統籌相關政策建議,以增進醫療保險制度的公平性。

公平性;基本醫療保險;個人賬戶

福建省形成了覆蓋城鄉全體居民的基本醫療保險體系,包括職工醫保、居民醫保、新農合三種制度,該醫保體系一定程度滿足了城鄉居民的基本醫療服務需求,有效提升了居民健康水平。隨著經濟社會的發展,多制度并存、管理分割的局面導致了各種弊端,其中公平性問題尤為突出。籌資公平性、醫療服務利用公平性、待遇公平性、基金使用的公平性等問題直接影響了參保人的醫療行為選擇、健康狀況和生活水平,進而影響“看病難、看病貴”問題的解決與醫療保險體系的可持續健康發展。為實現黨的十八大提出的“建立更加公平可持續的社會保障制度”的要求,結合福建省實際情況,對基本醫療保障體系的公平性進行探討。

1醫療保險制度公平性分析

1.1職工醫保個人賬戶的公平性

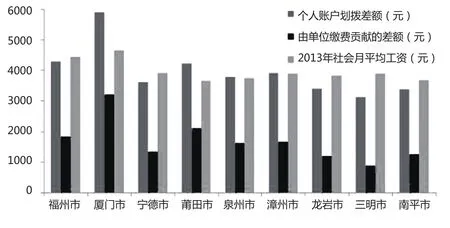

職工醫保個人賬戶是根據其年齡不同確定劃入比例,由職工個人繳納的醫保費和按照規定劃入個人賬戶的用人單位繳納的醫保費所構成。福建省各統籌區的職工醫保個人賬戶劃撥比例不一,在職參保人的個人賬戶劃撥比例為其繳費基數的2.5%-4.4%,其中繳費基數的2%屬于職工個人繳費。參保人繳費基數越高,個人賬戶劃撥金額越多,而個人賬戶可用于門診自付費用、健康體檢、購買藥物,收入較高的參保人往往可以享有更高水平的社會保障。以41歲參保人為例,2014年7月至2015年6月期間,各統籌區最高繳費基數與最低繳費基數的參保人個人賬戶劃撥金額的差額相當于當地的社平月工資(2013年)(見圖),差額不僅來自個人繳費,而且來自用人單位繳費,即用人單位為高收入者的個人賬戶劃撥更多金額,從而造成個人賬戶資金積累大部分集中在中高收入群體中,低收入群體的個人賬戶積累有限,醫療負擔較重,使社會保障機制失去了公平性的初衷。因此職工醫保個人賬戶的設置,不具備社會保險的收入再分配功能,也降低了互助共濟性,造成一定程度上的社會不公平。

1.2居民醫保與新農合籌資中財政補助的公平性

居民醫保與新農合都采取個人繳費與財政補助相結合的定額籌資方式。以2013年為例,在新農合籌資中,財政補助占比為82%以上,個人籌資比例不足18%(個人繳費僅為每人每年60元);在居民醫保籌資中,對未成年人的醫保財政補助占比高達85%(南平市統籌區甚至達到90%),對成年人的醫保財政補助占比為61%-85%(各統籌區相差較大)。這種籌資方式,未結合參保(合)家庭的經濟狀況、醫療服務需求狀況,統一享受財政補助,僅依居民戶籍不同、成年與否有所區別。同時也未顧及繳費能力不同家庭或個人的差異,造成一定程度上的不公平。

圖 福建省各統籌區個人賬戶年劃撥最大差額(以41歲參保人為例)

1.3衛生服務的公平性

在醫療衛生服務的可及性和服務質量方面仍存在城鄉差距,城優村差、城多村少的現象嚴重存在。2011年該省新農合的數據顯示,縣外住院比例為30%,新農合住院補償基金69.5%流向縣外醫療機構。

在衛生服務的利用上,收入水平較高者更多地利用了衛生服務,小病大病都進醫院的比例比低收入者高,大病通常是充分治療,甚至存在過度治療,造成醫療資源浪費。收入較低者患病時選擇藥店購藥或基層診所就診的比例明顯高于收入較高者,并且較多地利用一、二級醫院,面對大病選擇放棄治療或治療不充分,造成低收入者補貼高收入者的“逆向再分配”,顯然有違公平性。盡管有充足的數據表明貧困人群的衛生需求更大,但是往往發現這些人群所獲得的衛生保健服務數量更少,質量更差,獲得衛生服務的難度也更大,這就是“衛生保健逆定理”現象。大量的文獻表明:收入水平越低,健康需求和衛生服務利用之間的差距就越大。以新農合為例,根據各地平均收入不同分為3類地區(較貧、一般、較富),這3類地區的實際補償比差距逐漸減小,如2010―2011年“較貧”地區次均住院費為4308元,實際補償比為38.2%;“一般”地區次均住院費為5270元,實際補償比為38.5%;“較富”地區的次均住院費為5491元,實際補償比為37.5%。“較貧”地區住院費用低于“一般”及“較富”地區1000元左右,但實際補償比高不了1個百分點。因此,在補償比例相近情況下,由于醫療服務提供能力不同,貧富地區存在可獲性差異,從而造成衛生服務利用的不公平。

1.4地區間醫療待遇的公平性

職工醫保統籌區間醫療待遇不公平性主要有兩方面:一是醫療資源分布不均勻引起待遇的不公平性。醫療資源往往集中在經濟實力強的統籌區(如福州、廈門、泉州等),而醫療資源較差的統籌區參保人在前往統籌區外就醫時,不僅增加治療以外其它開支,而且報銷比例比在統籌區內就醫有所下降,加重了參保患者的個人負擔,存在待遇的不公平性。二是經濟發展差距導致的待遇不公平性。統籌區的經濟越發達,其統籌基金累計結余越多,可以支撐醫療待遇水平的不斷提高,進而導致經濟發達與不發達的統籌區間醫療待遇水平差距越來越大。統籌基金存在大量結余的直接原因是該地區參保結構比較合理,即在職與退休參保人數之比(簡稱“職退比”)較高,主要得益于經濟較差的統籌區中青壯年勞動力向經濟較好的統籌區流動,對沖老齡化進程,使經濟較好的統籌區職退比保持在合理水平。而經濟較差的統籌區正好相反,職退比不斷下降,統籌基金結余不足,無法支撐參保人醫療待遇水平的提高,最終出現各統籌區的醫療待遇政策不一,對經濟較差地區來說顯失公平。以南平市與廈門市的職工醫保為例,2012年廈門市統籌區職退比為12.64∶1,而南平市職退比僅為1.68∶1,且自2010年起該市統籌基金連續多年當期結余為負數,無法支撐醫療待遇的提高,而廈門市統籌區累計結余卻不斷增加,醫療待遇不斷提高,從而兩地醫療待遇差距越來越大。

省內各縣市居民醫保與新農合的總籌資水平相近,但由于參保人員結構、管理部門、醫療服務資源等不同,造成醫療待遇水平不一致,甚至同一縣市中,由于所屬不同制度,而出現個人繳費較少,享受醫療待遇較高的情況,由此產生了不和諧、不公平。

1.5醫療待遇定位的公平性

目前的醫療待遇大都定位在“保大病、保住院”方面,容易忽視對低收入群體的門診保障,影響了保障功能的發揮。從衛生經濟學角度看,常見病的發病率遠遠高于重大疾病,且受眾面廣,很多情況下小病是大病前早期階段,一些低收入群體沒有得到及時有效治療而變成大病。目前職工醫保中只有福州、廈門、三明市等統籌區開展了普通門診統籌,而居居醫保和新農合均已開展普通門診統籌,封頂線大多在400元以下,且封頂線含起付標準和醫保范圍內個人自付部分,次均補償封頂20元-30元左右。在醫療待遇中設定相同的起付線和自付標準,對于高收入群體而言,醫療經濟負擔相對較低,缺乏約束力;對于低收入群體來說,就醫門檻又過高,就醫負擔重,甚至難以跨越,導致其不敢輕易去看病,以至于小病拖成了大病。

2增強公平性的政策建議

基本醫療保險作為社會保障重要組成部分,是保持社會公平的一個重要手段。通過保障全體公民的基本醫療服務需求,在一定程度上消除因疾病因素導致的機會不均等;通過在全體公民之間的風險共擔,實現收入再分配,縮小貧富差距,減少社會分配的不公平。

2.1適度調整制度定位

根據基本醫療保險制度“保基本”的原則,應合理確定待遇標準,以此協調三個制度間的醫療待遇,并作為三個制度醫療待遇的統一底線。以底線為基礎制度設置多檔醫療待遇,形成多檔繳費標準,繳費能力較強的參保人可投保較高檔次,享受更好醫療待遇;繳費能力較弱的參保人可投保最基本檔次。這樣三大制度的待遇公平性就能大大增強,也為不同制度間有效銜接甚至統一創造條件。

2.2優化調整個人賬戶政策

為降低個人賬戶劃撥所造成社會不公平程度,同時考慮到福利剛性和政策連續性,個人賬戶政策調整應循序漸進。從原有劃撥標準調整為參保人繳費金額加上社會平均工資的一定比例,即不同收入的參保人在個人賬戶上的劃撥差額僅為個人繳費的差額,減少對收入分配的逆向調節。再逐步過渡至劃撥標準僅為參保人繳費金額,最終取消個人賬戶政策,從而增加職工醫保基金互助共濟性,實現社會公平。

2.3提高醫保統籌層次

三大制度實行市級或縣級統籌,地區之間的風險難以共濟,引起了地區間醫療待遇不公性,因此需要政府通過轉移支付等手段進行綜合權衡。先通過建立省級醫保調劑金制度,給予因客觀原因(如經濟不發達地區的參保人結構老齡化)導致基金出險的統籌地區一定的風險調劑金補償,從而平衡地區間醫療風險差異。再逐步統一各統籌區醫療待遇,適度提高統籌層次。另外,居民醫保、新農合在籌資機制、醫療待遇上較為接近,制度統一的障礙較少,因此未實施城鄉居民醫保整合的地區,應加快兩種制度的并軌,增強待遇公平性與制度的可持續性。

2.4加大財政向困難群眾傾斜力度

加大財政向基層醫療機構、經濟相對欠發達地區、弱勢群體傾斜的力度。(1)加大財政對基層醫療機構的轉移支付力度,改進基層醫療衛生機構的醫療設施,吸引專業技術人才下基層服務,進一步提高基層醫療機構的服務水平和質量,全力縮小城鄉居民醫療衛生服務差距,保證參保人就醫條件與機會的公平;(2)加大經濟欠發達地區財政補助力度,縮小地區間籌資差距,縮小地區間醫療待遇差距;(3)加大對低收入群體的幫扶力度,財政資金不僅要重點資助非就業居民參加醫療保險,還要對殘疾人、孤寡老人、城鄉貧困人口等規模龐大的弱勢群體,從維護底線公平出發進行直接的額外資助,將這一部分最需要保障的群體納入醫療保障的安全網。通過加大政府財政投入,以增強醫療保障體系的衛生服務公平性、地區醫療待遇公平性、低收入群體待遇享受的公平性。

2.5優化普通門診統籌相關政策

為增強不同收入群體待遇享受的公平性,根據不同收入群體就醫特點,應有針對性對低收入群體降低基層醫療機構和一、二級醫院普通門診報銷起付線、提高報銷比例和封頂線,同時適當提高三級醫院門診報銷起付線、降低報銷比例(由于病情需要轉診到三級醫院的情況除外),從而改善低收入群體醫療待遇,增強制度的公平性。

[1]饒克勤.健康不公平及其全球發展趨勢[J].中國醫院,2004,8(1):35-38.

[2]莊巧娜,鄭振佺,潘寶駿.福建省新型農村合作醫療住院費用與實際補償比影響因素研究[J].中國衛生統計,2013,30(2):214-216.

[3]劉平,李躍平,張曉萍.我國城鎮職工基本醫療保險公平性存在的問題及原因分析[J].中國全科醫學,2006(9):52-54.

[4]申曙光,張幸.統籌需要大視野[J].中國社會保障,2014(6).

[5]李玉水.基本醫療保險的籌資公平性探討——以福建省為例[J].莆田學院學報,2015(1): 69-74.

[6]鄭振佺.政府投入影響新型農村合作醫療運行的研究[C].中國醫療保險研究會.中國醫療保險理論研究與實踐創新(2012年卷).北京:化學工業出版社,2013:303-312.

Explore Fairness in the Basic Medical Insurance System of Fujian

Li Yushui1,Guan Xiaoxi2(1Department of Finance of Fujian Jiang Xia College, Fuzhou, 350108,2Social Medical Insurance Association of Fujian, Fuzhou, 350003)

There is much unfairness, such as the unfairness in the medical insurance personal accounts of the employees, the unfairness in financial assistance for the residents and the new rural cooperative medical insurance, the inequity of health services, medical treatment, and so on, occurred in the development of the basic medical insurance in Fujian. By analyzing the causes of the unfairness, we suggest adjusting the orientation of the basic medical insurance, optimizing individual accounts, raising the level of overall planning in medical insurance system, increasing fi nancial investment, and optimizing overall planning in general outpatient services, to promote the fairness in the medical insurance system.

fairness, the basic medical insurance, personal account

F840.684 C913.7

A

1674-3830(2015)5-29-4

10.369/j.issn.1674-3830.2015.5.7

2015-4-8

李玉水,福建江夏學院講師,中國準精算師,主要研究方向:醫療保險、保險精算。

福建江夏學院青年科研人才培育基金項目(JXS2014010)。

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22