新常態下我國城市商業銀行流動性風險管理

2015-05-23 03:50:01張彥洋

金融發展研究 2015年8期

張彥洋

(中國政法大學商學院,北京102249)

新常態下我國城市商業銀行流動性風險管理

張彥洋

(中國政法大學商學院,北京102249)

2013年6月,我國銀行間市場同業拆借利率達到歷史高位,資金面持續緊張。部分金融機構因無法拆借到價格合適的短期資金,只能被迫拆入資金價格相對較高的長期資金應急,“錢荒”由此產生。“錢荒”暴露了金融管理部門和商業銀行在流動性管理上潛藏的弊端和缺陷。在當前美國QE已經退出、國內商業銀行拆借頻繁、期限錯配嚴重、監管部門取消商業銀行“貸存比”等大背景下,如何增強商業銀行的流動性風險管理,成為當前研究的熱點問題之一。相比國有商業銀行和股份制商業銀行,城市商業銀行興起時間短、獲取資金渠道較少,資產規模較小、管理水平相對薄弱,其流動性風險問題更為突出。因此,有必要對城市商業銀行流動性風險管理問題加以研究,特別是要研究影響城市商業銀行流動性風險的因素,以便改進和完善其流動性管理制度。

長期以來,國內外學者對商業銀行流動性風險管理進行了較為深入的研究。保拉(Paola,2002)認為,除了銀行擠兌外,較差的流動性管理也是導致銀行流動性出現危機的重要因素。徐立玲(2012)認為,城市商業銀行的流動性風險比股份制商業銀行高,且受宏觀經濟環境影響較大。喬志強(2009)認為,目前中小商業銀行流動性風險主要來自于資產負債期限的不匹配和經營過程中信用風險、市場風險、操作風險的積聚和轉變。從上述研究來看,國內外現有研究涉及我國城市商業銀行流動性的比較少。本文對城市商業銀行流動性的特殊性進行分析,進而更加有針對性地提出提升城市商業銀行流動性管理水平的方法。

考慮到南北的地域性、資料的可得性以及綜合實力的排名,本文選擇北京銀行(2014年排名第一,資產規模近1萬億元,反映較強實力)和南京銀行(2014年排名第7,資產規模約3000億元,反映中等實力)①作為城市商業銀行的代表。通過對比北京銀行、南京銀行與四大國有商業銀行的流動性,分析識別城市商業銀行流動性問題的特殊性和影響因素。

一、城市商業銀行的流動性評價

(一)流動性比率

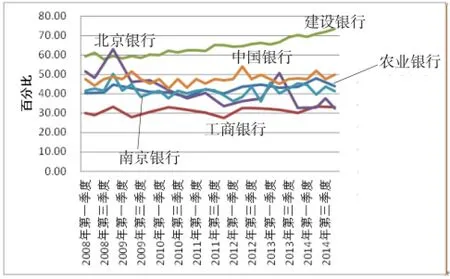

流動性比率是最常用的財務指標,它用于測量企業償還短期債務的能力。其計算公式為:流動性比率=流動性資產/流動性負債。其中,流動性資產是指到期期限短、信譽好、易于變現的資產。流動性比率越高,商業銀行資產的流動性越強。由2008—2014年北京銀行、南京銀行與工商銀行、農業銀行、中國銀行、建設銀行等四大國有商業銀行的流動性比率變化情況(見圖1)可以看出,國有商業銀行的流動性比率波動性較小,城市商業銀行的流動性比率波動性較大;除工商銀行外,其他三家國有商業銀行的流動性比率均值高于城市商業銀行。

(二)貸存比。

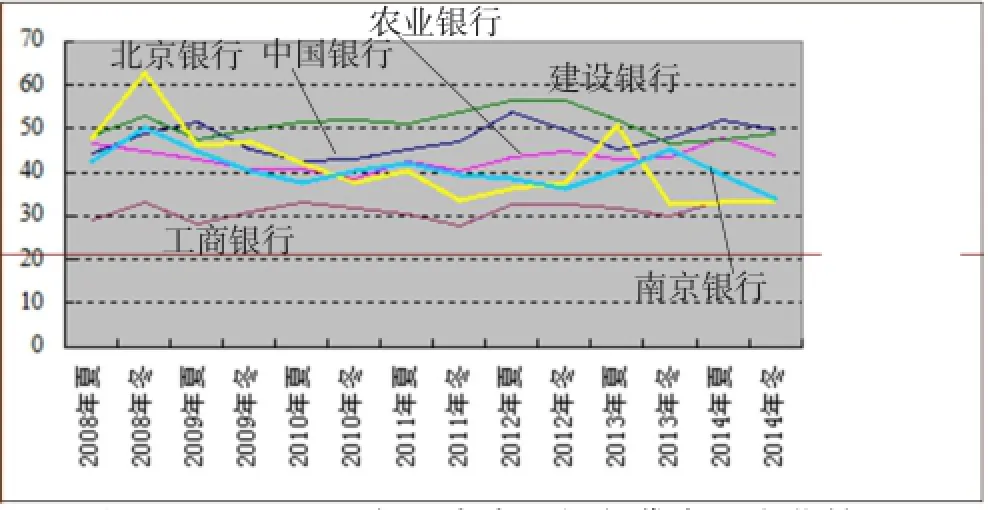

由2008—2014年六家商業銀行的貸存比變化(見圖2)可見,中國銀行的貸存比最高,其他三家國有商業銀行和城市商業銀行貸存比的平均水平和波動程度差異不明顯。

二、影響商業銀行流動性的因素

影響銀行流動性的因素有很多,但根據其來源可以分為外部因素和內部因素兩大類。其中,外部因素是指宏觀經濟因素對微觀層面上的影響,可稱為宏觀經濟因素,主要包括中央銀行基礎貨幣發行量增長率和經濟增長速度。內部因素指的是商業銀行內部資產負債結構對流動性的影響,可稱為資產負債結構因素。從外部因素來看,城市商業銀行和國有商業銀行面臨的環境都是相同的。從內部因素來看,各家商業銀行的情況不盡相同,影響商業銀行流動性的內部因素主要表現在同業業務發展狀況和期限錯配等兩個方面。

(一)同業業務激增

圖1:2008—2014年六家商業銀行流動性比率變化情況

圖2:2008—2014年六家商業銀行貸存比變化情況

由于同業業務不計入表內,而且收益較高、資本耗用少、不計提風險減值準備,近年來,許多商業銀行都利用同業業務變相擴大信貸規模。尤其是一些較為激進的銀行,紛紛通過大量擴大同業資產規模來規避信貸規模的制約。

用拆借資金比例可以很好地衡量商業銀行的同業業務發展情況。拆借資金比例的計算公式為(拆入資金余額-拆出資金余額)/各項存款余額。其值越大代表當期流動性越好,但是拆入額在未來需要清償,因此對于未來的銀行流動性存在負面的影響。

對城市商業銀行和國有商業銀行拆借資金比例進行比較可以看出,城市商業銀行的拆借資金比例明顯高于國有商業銀行,波動程度也較國有商業銀行大。

(二)期限錯配嚴重

我國商業銀行一直以來都是以信貸業務為主營業務,資金來源主要是居民儲蓄存款、企業存款和同業拆借,資金運用主要是貸款和票據貼現,長貸短存的期限錯配現象普遍存在。雖然說期限錯配現象在銀行中非常普遍,但是采用活期儲蓄來支撐流動性較差的中長期貸款是有限度的,如果出現大量短期存款在較短的時間內被提取的情況,而中長期貸款又不能及時收回,必然會帶來銀行業流動性緊張的局面。

本文采用活期存款比例與長期貸款比例之比(下稱短長比)來衡量這一因素,該比例越高代表當期存款比例高,銀行具有更好的變現能力;反之,該比例數值低說明短借長貸現象嚴重,銀行的流動性緊缺。

對城市商業銀行②和國有商業銀行的短長比進行比較可以看出,城市商業銀行的短長比低于國有商業銀行,表明城市商業銀行的短期流動性不如國有商業銀行。

從流動性比例可以看出,相比于四大國有商業銀行,城市商業銀行的流動性較差且不穩定。同時,城市商業銀行期限錯配情況比較嚴重。

三、政策建議

一是構建有利于防范商業銀行流動性風險的外部環境。金融管理部門要加強對商業銀行流動性風險的管理。建立完善存款保險制度,當成員機構發生經營危機或者面臨破產倒閉時,由存款保險機構向其提供財務救助或直接向存款人支付部分或全部存款,以保護存款人利益。落實穩幣值、促增長的宏觀經濟目標,為商業銀行經營管理提供一個穩定的宏觀經濟環境。加強對西方發達國家和周邊國家資產價格變化的監測,密切關注外國經濟金融發展變化情況,以降低國外政策變動時對自身帶來的流動性風險。

二是城市商業銀行要提高內部風險管理水平。城市商業銀行要通過建立流動性后備資金、發展資產證券化、發展信貸資產轉讓業務等手段,實現資產結構性調整,促進資產結構向多元化轉化。城市商業銀行要通過增加長期穩定資金比重、提高低成本存款的存量等手段,實現流動性負債來源的長期化和即時融資能力的提升,以解決負債來源穩定性不足、負債規模偏小等問題。

三是提高對城市商業銀行外部風險管理水平。金融管理部門要加強城市商業銀行流動性風險管理,根據形勢的變化,適時建立完善流動性風險管理體系。盡快深入推進城市商業銀行的混合所有制改革,逐漸減持政府和地方財政部門的股份,由控股轉為參股或退出,減少城市商業銀行對地方政府的依賴程度。

注:

①數據來源:根據國內主要城市商業銀行網站公布的數據整理。

②由于北京銀行對于長期貸款并沒有披露,此處只用南京銀行代表城市商業銀行進行對比分析。

(責任編輯 耿欣;校對RR,GX)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02