“互聯(lián)網(wǎng)+”背景下交易銀行發(fā)展態(tài)勢分析及其對策

2015-05-23 03:50:01陸岷峰汪祖剛

金融發(fā)展研究 2015年8期

陸岷峰汪祖剛

(1.江蘇銀行總行;2.東方金誠國際信用評估有限公司,江蘇南京210005)

“互聯(lián)網(wǎng)+”背景下交易銀行發(fā)展態(tài)勢分析及其對策

陸岷峰1汪祖剛2

(1.江蘇銀行總行;2.東方金誠國際信用評估有限公司,江蘇南京210005)

交易銀行憑借其突出的優(yōu)勢將成為中資商業(yè)銀行有效應(yīng)對利率市場化、金融脫媒、互聯(lián)網(wǎng)金融等多重影響,積極尋求對公業(yè)務(wù)轉(zhuǎn)型實踐的必然選擇。本文基于“互聯(lián)網(wǎng)+”的時代背景,通過SWOT分析法對中資商業(yè)銀行打造交易銀行目標模式的優(yōu)勢、不足、機遇及挑戰(zhàn)進行系統(tǒng)化的梳理,并將互聯(lián)網(wǎng)五大思維植入到交易銀行目標模式中,以期構(gòu)建出中資商業(yè)銀行實施交易銀行戰(zhàn)略的理論框架和發(fā)展脈絡(luò),實現(xiàn)商業(yè)銀行對公業(yè)務(wù)轉(zhuǎn)型升級。

互聯(lián)網(wǎng)+;商業(yè)銀行;交易銀行;互聯(lián)網(wǎng)思維

一、導(dǎo)言

交易銀行(Transaction Banking)的概念來源于20世紀80年代一些大型跨國商業(yè)銀行在面對企業(yè)日常交易行為及需求的發(fā)展和變化過程中對現(xiàn)金管理、供應(yīng)鏈、托管等產(chǎn)品線和服務(wù)體系進行的全方位整合,如匯豐銀行、巴黎銀行和德意志銀行的全球交易銀行(GTB)、花旗銀行的全球交易服務(wù)(GTS)、渣打銀行的交易銀行業(yè)務(wù)(TB)等。它是對傳統(tǒng)的供應(yīng)鏈融資、支付結(jié)算、現(xiàn)金管理、資金托管、電子銀行渠道等金融服務(wù)的資源整合,其形成與發(fā)展不僅只是對原有產(chǎn)品的簡單組合,而是在原有業(yè)務(wù)基礎(chǔ)上形成的新的理念與業(yè)務(wù)模式,具有其特殊的內(nèi)涵、意義與優(yōu)越性。交易銀行本身憑借其收入穩(wěn)定增長、風險資產(chǎn)占用低、使用頻率高、客戶黏性強、業(yè)務(wù)壁壘明顯等突出優(yōu)勢將成為商業(yè)銀行應(yīng)對利率市場化、金融脫媒、互聯(lián)網(wǎng)金融等多重因素疊加影響下積極尋求對公業(yè)務(wù)轉(zhuǎn)型的必然選擇。

國際上,2008年金融危機后,國外大型跨國商業(yè)銀行紛紛回歸交易銀行的基礎(chǔ)性業(yè)務(wù),并加快了交易銀行業(yè)務(wù)優(yōu)化,已逐步形成了交易銀行戰(zhàn)略化趨勢。交易銀行業(yè)務(wù)以其穩(wěn)健的增長和低風險資產(chǎn)占用證明了其對現(xiàn)代銀行業(yè)務(wù)的重要意義。反觀國內(nèi),中資銀行在交易銀行業(yè)務(wù)發(fā)展上仍處于探索階段,既缺乏系統(tǒng)化的理論指導(dǎo),又缺乏戰(zhàn)略實踐經(jīng)驗。在當前“互聯(lián)網(wǎng)+”的時代背景下,通過研究將互聯(lián)網(wǎng)思維植入交易銀行發(fā)展戰(zhàn)略中既填補了交易銀行系統(tǒng)化研究空白,又為商業(yè)銀行實施交易銀行戰(zhàn)略轉(zhuǎn)型升級提供了指導(dǎo),具有重要的理論和現(xiàn)實意義。

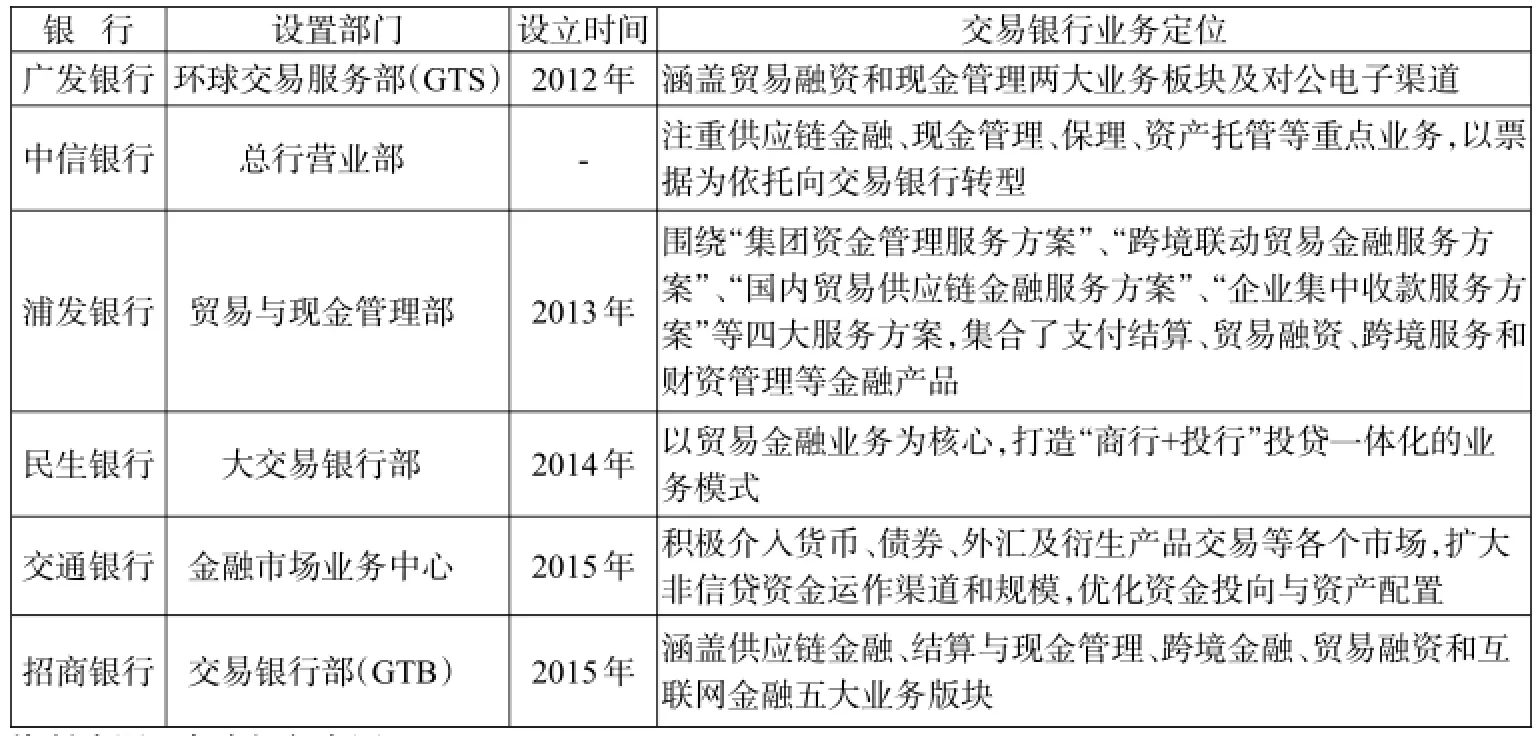

表1:中資6家商業(yè)銀行交易銀行概況

二、文獻綜述

交易銀行在國際上通行的定義是商業(yè)銀行為客戶日常生產(chǎn)經(jīng)營過程中發(fā)生的采購、銷售等交易行為所提供的支付結(jié)算、貿(mào)易融資、財資管理等整合的金融產(chǎn)品和服務(wù),是集境內(nèi)外、上下線、本外幣、內(nèi)外貿(mào)、離在岸為一體的全球交易銀行平臺及產(chǎn)品體系。廣義上來講,交易銀行泛指商業(yè)銀行圍繞客戶的交易行為所提供的一攬子金融服務(wù),它不僅僅是傳統(tǒng)銀行業(yè)務(wù)的簡單組合,還包含了豐富的業(yè)務(wù)內(nèi)涵及發(fā)展模式的創(chuàng)新,是典型的傳統(tǒng)業(yè)務(wù)創(chuàng)新模式,具有很強的生命力和發(fā)展前景。馬羅維茨(Daniel Marovitz,2013)認為交易銀行是一個技術(shù)密集型領(lǐng)域,其中提升用戶體驗是關(guān)鍵。梅杰和布朗(Carlo R.W.de Meijer和A lastair Brown,2014)對如何使交易銀行利用未來幾年云計算的競爭優(yōu)勢進行了探索。羅佳(2014)認為,在交易銀行的框架下,支付結(jié)算是基礎(chǔ),現(xiàn)金管理是核心,貿(mào)易金融是發(fā)展與延伸。張栩青(2013)基于平臺經(jīng)濟的視角,認為交易銀行是對傳統(tǒng)的供應(yīng)鏈融資,以及支付結(jié)算、現(xiàn)金管理、資金托管、電子銀行等銀行服務(wù)的整合,對平臺經(jīng)濟的發(fā)展具有強烈的支撐作用。呂懷立(2013)通過對交易銀行理念的內(nèi)涵及主要特征的分析,并借鑒國內(nèi)外商業(yè)銀行交易銀行建設(shè)進程和先進經(jīng)驗,從我國商業(yè)銀行進行“交易銀行”建設(shè)的必要性出發(fā),為商業(yè)銀行的對公業(yè)務(wù)轉(zhuǎn)型提供了可行的對策建議。

總體來看,以上研究對國內(nèi)商業(yè)銀行實施交易銀行業(yè)務(wù)的優(yōu)勢、特征、內(nèi)容等進行了有益的探討,但對交易銀行整體發(fā)展還缺乏戰(zhàn)略性的思考。本文在“互聯(lián)網(wǎng)+”的時代背景下,結(jié)合當前及未來中國銀行業(yè)所面臨的內(nèi)外部經(jīng)濟金融環(huán)境變遷,通過SWOT分析法對商業(yè)銀行打造交易銀行的優(yōu)勢、不足、機遇及挑戰(zhàn)進行系統(tǒng)化梳理,并將互聯(lián)網(wǎng)五大核心思維植入交易銀行目標模式當中,構(gòu)建出中國商業(yè)銀行實施交易銀行戰(zhàn)略的理論框架和發(fā)展脈絡(luò),為商業(yè)銀行對公業(yè)務(wù)轉(zhuǎn)型實踐提供理論指導(dǎo)和借鑒。

三、商業(yè)銀行打造交易銀行的優(yōu)勢與不足

(一)金融監(jiān)管環(huán)境有利于交易銀行的培育

十八大以來,隨著金融體制改革不斷深化,以簡政放權(quán)、負面清單、依法行政、加強事中事后監(jiān)管為趨勢的金融監(jiān)管體制改革加速推進。截至目前,中國銀監(jiān)會已起草和修訂了五部行政許可規(guī)章,取消了大量行政審批事項,進一步縮短了審批鏈條;中國證監(jiān)會已取消、調(diào)整155項備案類事項,其中取消151項,調(diào)整4項。BaselⅢ的實施對商業(yè)銀行資本數(shù)量和質(zhì)量提出了更高的要求,倒逼銀行加快拓展輕資本業(yè)務(wù),增加中間收入。金融監(jiān)管環(huán)境導(dǎo)向為中資商業(yè)銀行實施交易銀行發(fā)展戰(zhàn)略營造了較為寬松的金融生態(tài)環(huán)境,有力支撐了交易銀行業(yè)務(wù)模式的培育。在有利的監(jiān)管環(huán)境導(dǎo)向下,中大型商業(yè)銀行已開始積極部署傳統(tǒng)業(yè)務(wù)模式轉(zhuǎn)型升級,特別是對公業(yè)務(wù)轉(zhuǎn)型。

(二)多維業(yè)務(wù)基礎(chǔ)奠定了交易銀行模式的雛形

中資商業(yè)銀行自商業(yè)化轉(zhuǎn)型發(fā)展以來,經(jīng)過多年的經(jīng)營積累,在供應(yīng)鏈金融、支付結(jié)算、匯兌、信息平臺、產(chǎn)品體系、人才儲備、客戶基礎(chǔ)等多個維度普遍奠定了交易銀行業(yè)務(wù)發(fā)展的基礎(chǔ)。供應(yīng)鏈金融方面,據(jù)相關(guān)數(shù)據(jù)統(tǒng)計,近幾年整個供應(yīng)鏈金融業(yè)務(wù)以年均20%的速度增長,截至2014年中國銀行業(yè)供應(yīng)鏈金融融資余額接近10萬億元。支付結(jié)算方面,2014年度境內(nèi)外支付系統(tǒng)共處理業(yè)務(wù)191.13萬筆,處理業(yè)務(wù)金額8609.72億美元;匯兌方面,全國共發(fā)生匯兌業(yè)務(wù)25.69億筆,金額1078.72萬億元,同比分別增長39.85%和22.52%;信息平臺方面,大多中大型商業(yè)銀行普遍搭建了較為完善的信息平臺,如網(wǎng)上銀行、直銷銀行、手機銀行等互聯(lián)網(wǎng)信息平臺;產(chǎn)品體系方面,各商業(yè)銀行均具有幾十種甚至上百種存、貸、匯產(chǎn)品結(jié)構(gòu)和業(yè)務(wù)品種;人才儲備方面,商業(yè)銀行每年以其職位、薪資等優(yōu)勢積聚了大量的專業(yè)性人才,且專業(yè)覆蓋面廣;客戶基礎(chǔ)方面,截至2014年,單位銀行結(jié)算賬戶3976.91萬戶,積累了龐大的對公客戶群,為交易銀行業(yè)務(wù)開展奠定了堅實的客戶基礎(chǔ)。中資商業(yè)銀行通過多維度的經(jīng)營積累,已為交易銀行目標模式的打造奠定了良好的發(fā)展基礎(chǔ)。

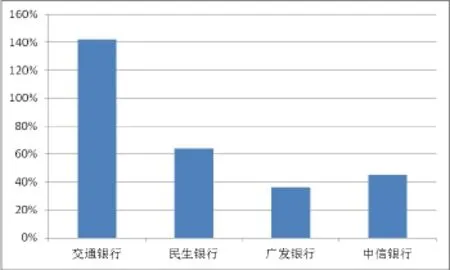

圖1:2014年度4家中資商業(yè)銀行交易銀行業(yè)務(wù)同比增長率

(三)商業(yè)銀行缺乏可借鑒的成熟交易銀行模式

目前中資商業(yè)銀行關(guān)于交易銀行發(fā)展戰(zhàn)略仍處于初期階段,缺少可借鑒的成熟交易銀行業(yè)務(wù)模式。首先,盡管歐美大型外資銀行自20世紀80年代已開始發(fā)展交易銀行業(yè)務(wù),現(xiàn)已形成了成熟的業(yè)務(wù)模式,但基于中國當前金融生態(tài)環(huán)境與發(fā)達國家金融生態(tài)環(huán)境存在的較大差異,中資商業(yè)銀行不應(yīng)盲目效仿,一定要找到適合自身特色的模式;其次,交易銀行發(fā)展是一項系統(tǒng)性工程,必須結(jié)合各行自身優(yōu)劣勢進行頂層設(shè)計,通過一行一策實現(xiàn)差異化的交易銀行業(yè)務(wù)模式并循序漸進地推進,有效避免交易銀行的同質(zhì)化競爭;最后,盡管大中型商業(yè)銀行在現(xiàn)金管理、供應(yīng)鏈金融、貿(mào)易融資、支付結(jié)算等業(yè)務(wù)單元具備一定基礎(chǔ),但是各業(yè)務(wù)單元未在互聯(lián)網(wǎng)平臺上實現(xiàn)資源的有效整合,不利于對客戶交易需求的迅速反應(yīng)和決策,而且資金資源整合的難度相對較大。

(四)傳統(tǒng)組織結(jié)構(gòu)制約了交易銀行的業(yè)務(wù)拓展

交易銀行業(yè)務(wù)模式的打造必須以交易為中心。而商業(yè)銀行經(jīng)過多年構(gòu)建的垂直組織管理架構(gòu),普遍形成了“總行—分行—支行”三級組織管理體系。這種傳統(tǒng)的組織管理體系分割業(yè)務(wù)條線,與交易銀行業(yè)務(wù)的開展不相匹配,不利于對所有基礎(chǔ)設(shè)施及關(guān)鍵資源進行統(tǒng)一支配,阻礙了交易銀行業(yè)務(wù)的拓展。交易銀行業(yè)務(wù)跨部門、跨條線、跨產(chǎn)品服務(wù),必須通過對現(xiàn)有組織結(jié)構(gòu)進行重新整合,涉及所有部門、分支機構(gòu)的權(quán)責分配和考核。越是大中型跨區(qū)域商業(yè)銀行,其組織結(jié)構(gòu)調(diào)整的難度越大。截至目前,交通銀行、招商銀行、中信銀行、民生銀行等紛紛嘗試成立總行級部門——交易銀行部,來推進交易銀行組織結(jié)構(gòu)的調(diào)整。但目前部分商業(yè)銀行在促進交易銀行持續(xù)、快速發(fā)展的組織管理體制上還未能形成專業(yè)化、系統(tǒng)化、平臺化、扁平化的體系。這一難點也是多家商業(yè)銀行制定交易銀行發(fā)展戰(zhàn)略的短板。

(五)傳統(tǒng)風控體系阻礙了交易銀行的業(yè)務(wù)發(fā)展

交易銀行業(yè)務(wù)是圍繞供應(yīng)鏈上下游客戶交易行為而展開的。它將打破傳統(tǒng)的單一風險管理體系,對商業(yè)銀行風險管理水平提出新的考驗。傳統(tǒng)的風險管理包括信用風險管理、市場風險管理、操作風險管理、流動性風險管理等。而伴隨著交易銀行業(yè)務(wù)的開展,交易數(shù)據(jù)信息將呈幾何倍數(shù)增長,隱含交易對手風險不斷突顯。如果商業(yè)銀行不能充分有效利用交易數(shù)據(jù)重構(gòu)風險管理模型和體系,而是照搬傳統(tǒng)的風險管理體系,那么商業(yè)銀行不僅不能獲取穩(wěn)定的中間業(yè)務(wù)收入,而且還將加大自身面臨的風險。加大交易銀行風險管理管控,構(gòu)建交易銀行風險管理體系是商業(yè)銀行開展交易銀行業(yè)務(wù)的必修課。

四、中國商業(yè)銀行打造交易銀行的挑戰(zhàn)與機遇

(一)利率市場化倒逼銀行對公業(yè)務(wù)模式轉(zhuǎn)型

歷經(jīng)十幾年的持續(xù)推進,中國利率市場化改革已正式進入“最后一公里”。2015年5月1日起存款保險制度開始實施、5月10日存款利率浮動上限調(diào)整為1.5倍、6月2日中國人民銀行推出《大額存單管理暫行辦法》,利率市場化改革進程進入“最后一公里”。利率市場化一方面有助于發(fā)揮市場機制在利率形成中的決定性作用,提高資金要素的優(yōu)化配置;另一方面,利率市場化將倒逼商業(yè)銀行不斷增強自主定價能力,改變過度依賴息差的收入格局,加快盈利模式轉(zhuǎn)型,提升金融服務(wù)水平和質(zhì)量。這對商業(yè)銀行實施交易銀行戰(zhàn)略既是機遇,更是挑戰(zhàn)。利率市場化競爭的結(jié)果不只是看誰的貸款利率高,關(guān)鍵看誰的負債成本低,這就取決于銀行在現(xiàn)金管理、結(jié)算支付、理財功能、對公的貿(mào)易融資等交易銀行業(yè)務(wù)領(lǐng)域的開拓程度。在商業(yè)銀行傳統(tǒng)收入結(jié)構(gòu)調(diào)整期,如何抓住這一契機,打造交易銀行目標模式是大中型商業(yè)銀行未來核心競爭力所在。

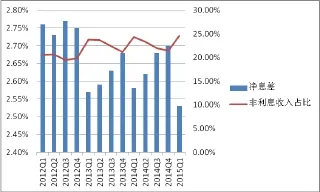

圖2:2012年以來中資商業(yè)銀行息差收入趨勢圖

(二)金融脫媒弱化了商業(yè)銀行間接融資功能

隨著經(jīng)濟金融化、金融市場化進程的不斷加快,商業(yè)銀行作為金融中介的重要地位在降低,金融脫媒是經(jīng)濟發(fā)展的必然趨勢。金融脫媒具體通過以下三大微觀經(jīng)濟主體的表現(xiàn)形式體現(xiàn):(1)從居民的角度來看,表現(xiàn)在居民家庭的金融資產(chǎn)構(gòu)成發(fā)生變化,即從銀行儲蓄轉(zhuǎn)為證券資產(chǎn),加大了銀行吸儲壓力和成本。截至2014年末,商業(yè)銀行各項存款余額較2013年僅增長9.6%,存款流失壓力明顯,存款增速不斷下降,同時凈息差出現(xiàn)大幅減少,將進一步被壓縮至約2%①。(2)從企業(yè)的角度來看,其表現(xiàn)為企業(yè)對直接融資的需求不斷上升,降低了對間接融資的依賴程度。據(jù)人民銀行社會融資規(guī)模存量統(tǒng)計,2014年企業(yè)通過股票、債券市場融資規(guī)模高達28167億元,同比增長了38.54%。(3)從銀行自身角度來看,其表現(xiàn)為銀行對公業(yè)務(wù)的客戶群體黏性趨于下降。據(jù)銀監(jiān)會相關(guān)統(tǒng)計,截至2014年末,大型企業(yè)集團公司財務(wù)公司機構(gòu)數(shù)量196家,行業(yè)表內(nèi)外資產(chǎn)總計5.37萬億元,涵蓋了20多個行業(yè);2014年短融(含超短融)的發(fā)行期數(shù)和發(fā)行規(guī)模均較上年增長35%以上;2014年末,全國共有30家金融租賃公司,資產(chǎn)總額12813.33億元,比年初增長26.55%。隨著注冊制的推進,一些業(yè)績優(yōu)良的中大型企業(yè)將更多地選擇證券市場融資。金融脫媒給商業(yè)銀行的影響不容小覷,表現(xiàn)在:不僅加大了商業(yè)銀行吸收存款的難度和成本,而且降低了銀行優(yōu)質(zhì)客戶的黏性,弱化了商業(yè)銀行間接融資功能。而交易銀行目標模式憑借其風險資產(chǎn)占用低、使用頻率高、客戶黏性強、業(yè)務(wù)壁壘明顯等突出優(yōu)勢,既增添了低成本存款的來源渠道,又增強了優(yōu)質(zhì)客戶的黏性。

(三)互聯(lián)網(wǎng)金融分流了銀行傳統(tǒng)業(yè)務(wù)

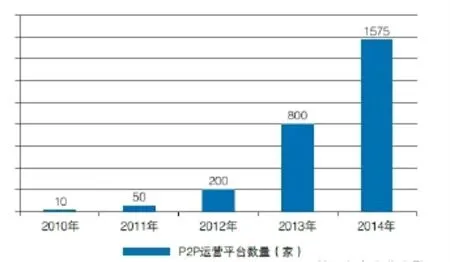

隨著“互聯(lián)網(wǎng)+”時代的到來,傳統(tǒng)產(chǎn)業(yè)、行業(yè)通過互聯(lián)網(wǎng)平臺、技術(shù)和思維與傳統(tǒng)行業(yè)跨界融合,不斷創(chuàng)新商業(yè)模式。近兩年如火如荼的互聯(lián)網(wǎng)金融已催生出第三方支付、P2P、眾籌等多種互聯(lián)網(wǎng)金融模式,給銀行業(yè)帶來巨大的鯰魚效應(yīng)。據(jù)iResearch艾瑞咨詢統(tǒng)計數(shù)據(jù)顯示,2014年中國第三方互聯(lián)網(wǎng)支付交易規(guī)模達到8萬億,同比增速50.3%;2014年我國P2P交易規(guī)模已高達5000億元,是2013年的5倍。據(jù)P2P研究機構(gòu)美國網(wǎng)貸學(xué)院預(yù)測,2015年中國P2P網(wǎng)絡(luò)投資平臺數(shù)量或猛增至4000家以上;據(jù)艾瑞咨詢統(tǒng)計,2014年中國累計成立眾籌平臺百余家,權(quán)益眾籌市場融資總規(guī)模達到4.4億元。在互聯(lián)網(wǎng)金融分流商業(yè)銀行傳統(tǒng)存、貸、匯業(yè)務(wù)的趨勢下,商業(yè)銀行必須融入互聯(lián)網(wǎng)思維,借助互聯(lián)網(wǎng)技術(shù)和平臺創(chuàng)新傳統(tǒng)業(yè)務(wù),構(gòu)建出交易銀行目標模式。

(四)外資銀行加劇了交易銀行業(yè)務(wù)競爭

交易銀行業(yè)務(wù)模式在歐美國際化程度相對較高的商業(yè)銀行經(jīng)過近30年的發(fā)展,已經(jīng)成為其重要的發(fā)展戰(zhàn)略和新的利潤增長點。這些大型跨國外資銀行對交易銀行的核算體系、組織結(jié)構(gòu)體系、客戶體系、產(chǎn)品體系以及風控體系構(gòu)建相當成熟。隨著人民幣國際化進程不斷推進,這些外資銀行在跨國企業(yè)現(xiàn)金管理、跨境貿(mào)易融資服務(wù)和跨境流動性管理等方面具有更強的專業(yè)化服務(wù)能力和水平,給中資商業(yè)銀行交易銀行業(yè)務(wù)的拓展形成了不小的競爭壓力。

圖3:近五年中國P2P平臺數(shù)量

(五)國家戰(zhàn)略推動了交易銀行業(yè)務(wù)發(fā)展

后金融危機時代,經(jīng)濟金融全球化、一體化、綜合化的發(fā)展速度明顯提高。從國家層面來看,中國已將“一帶一路”、自貿(mào)區(qū)、人民幣國際化提升到未來經(jīng)濟金融發(fā)展的戰(zhàn)略高度。這三大戰(zhàn)略將為中資商業(yè)銀行大力發(fā)展交易銀行業(yè)務(wù)提供歷史性機遇。(1)“一帶一路”即“絲綢之路經(jīng)濟帶”和“21世紀海上絲綢之路”的簡稱,它的逐步落實將在跨國貿(mào)易業(yè)務(wù)、跨國資金管理、貨幣匯兌等交易業(yè)務(wù)方面具有巨大的增長空間,為中資商業(yè)銀行積極部署交易銀行戰(zhàn)略帶來巨大機遇。(2)隨著廣東、天津、福建自貿(mào)區(qū)總體方案順利通過以及進一步深化上海自貿(mào)區(qū)改革開放力度,區(qū)內(nèi)所形成的金融生態(tài)圈將在中外企業(yè)境外跨境大額貿(mào)易、外匯資金集中運營管理、跨境人民幣支付結(jié)算融通等業(yè)務(wù)上實現(xiàn)交易銀行業(yè)務(wù)增長。(3)據(jù)SW IFT相關(guān)統(tǒng)計,目前人民幣已成為全球第2大貿(mào)易融資貨幣、第5大支付貨幣、第6大外匯交易貨幣②。在此趨勢下,大中型商業(yè)銀行紛紛布局國外市場網(wǎng)絡(luò),優(yōu)質(zhì)的客戶群不斷積累,對交易銀行業(yè)務(wù)的需求亦將不斷增大。三大國家發(fā)展戰(zhàn)略穩(wěn)步推進將觸發(fā)更多的集團化優(yōu)質(zhì)企業(yè)客戶拓展海外市場,也吸引更多的外資企業(yè)投資國內(nèi)市場,企業(yè)對交易銀行業(yè)務(wù)的需求日益顯著,為商業(yè)銀行提供了新的業(yè)務(wù)增長點。

五、“互聯(lián)網(wǎng)+”背景下交易銀行發(fā)展對策

(一)以互聯(lián)網(wǎng)“簡約”思維構(gòu)建交易銀行核算體系

交易銀行核算體系的構(gòu)建是交易銀行業(yè)務(wù)開展的基礎(chǔ)。傳統(tǒng)的對公業(yè)務(wù)核算體系受業(yè)務(wù)條線制約,不僅程序煩冗,更突出的問題是耗費了高額的運營管理費用。以互聯(lián)網(wǎng)“簡約”思維構(gòu)建交易銀行核算體系將節(jié)省大量的運營成本費用,提高交易銀行業(yè)務(wù)效率,增強其盈利能力。(1)依托互聯(lián)網(wǎng)平臺和技術(shù)。交易銀行核算體系的構(gòu)建必須依托于互聯(lián)網(wǎng)平臺和技術(shù),它將有利于簡化核算流程、提高核算效率、降低核算風險。(2)精簡核算指標。交易銀行業(yè)務(wù)的核心是輕資產(chǎn),是對整個閉合供應(yīng)鏈成本和收益的集中核算和管理,它需要精簡傳統(tǒng)業(yè)務(wù)所涉及的成本核算、績效核算、收入核算、費用核算指標,建立符合交易銀行業(yè)務(wù)特征的新核算指標體系。(3)優(yōu)化考核體系。交易銀行業(yè)務(wù)將改變傳統(tǒng)存貸業(yè)務(wù)的核算考核體系,打破部門間獨立考核體系,由過去的數(shù)量考核向結(jié)構(gòu)化考核轉(zhuǎn)變,不斷優(yōu)化定量和定性考核指標的科學(xué)性。

(二)以互聯(lián)網(wǎng)“平臺”思維構(gòu)建交易銀行組織結(jié)構(gòu)體系

交易銀行實際是“行中行”,應(yīng)形成獨立的組織管理結(jié)構(gòu)體系,同時又依托于本行體系的資源支撐。在“互聯(lián)網(wǎng)+”發(fā)展趨勢下,互聯(lián)網(wǎng)“平臺”思維在組織管理結(jié)構(gòu)的構(gòu)建上所具備的稟賦優(yōu)勢為交易銀行提供了借鑒。以“平臺”思維構(gòu)建交易銀行組織管理結(jié)構(gòu)體系將有助于打破商業(yè)銀行傳統(tǒng)的“條線式”組織管理結(jié)構(gòu),實現(xiàn)其扁平化、集約化、高效化、平臺化的組織管理模式,為實現(xiàn)交易銀行目標模式提供有效的平臺支撐。具體而言,主要包括以下幾點:(1)資產(chǎn)托管平臺。資產(chǎn)托管平臺的搭建是為滿足交易銀行客戶對自身資產(chǎn)保值增值的交易需求。通過多元化投融資金融產(chǎn)品搭建來滿足客戶需求的同時,實現(xiàn)資產(chǎn)托管業(yè)務(wù)的增長。(2)支付結(jié)算平臺。在支付結(jié)算平臺的搭建過程中,要充分結(jié)合交易銀行業(yè)務(wù)的支付結(jié)算賬戶靈便性訴求,提高支付結(jié)算的效率。(3)現(xiàn)金管理平臺。現(xiàn)金管理平臺是商業(yè)銀行有效吸收和沉淀低成本交易性資金的重要平臺,為銀行低成本負債業(yè)務(wù)提供了重要來源渠道,應(yīng)充分利用互聯(lián)網(wǎng)移動技術(shù)為交易客戶搭建高效化的現(xiàn)金管理平臺。(4)貿(mào)易金融平臺。各商業(yè)銀行應(yīng)結(jié)合自身發(fā)展定位,適時適度地從資本、資產(chǎn)、資源配置上進行結(jié)構(gòu)優(yōu)化,為貿(mào)易金融平臺提供支持。通過以上系統(tǒng)化平臺實現(xiàn)專業(yè)分工,為交易客戶提供高效的一站式金融服務(wù)。

(三)以互聯(lián)網(wǎng)“用戶”思維構(gòu)建交易銀行客戶體系

交易銀行客戶體系的服務(wù)對象主要為大中型企業(yè)客戶,在交易服務(wù)全過程中必須遵循用戶中心原則,注重用戶體驗。互聯(lián)網(wǎng)“用戶思維”是互聯(lián)網(wǎng)思維的核心。互聯(lián)網(wǎng)“用戶思維”所強調(diào)的用戶體驗在整個人機交互界面設(shè)計中占據(jù)著舉足輕重的地位。人機交互界面提供的優(yōu)質(zhì)的用戶體驗對金融產(chǎn)品和服務(wù)來說是一個重要的、可持續(xù)的競爭優(yōu)勢。用戶體驗形成了客戶對產(chǎn)品的整體印象,界定了產(chǎn)品和競爭對手的差異,增強了用戶的黏性。一方面,商業(yè)銀行在人機交互設(shè)計方面需借鑒電商人機交互設(shè)計理念,通過收集用戶交易信息、預(yù)測用戶交易需求、模擬使用環(huán)境、制定用戶測試、統(tǒng)計用戶反饋等方法不斷優(yōu)化自身網(wǎng)絡(luò)平臺界面,將用戶的主觀印象和滿意度作為界面設(shè)計的優(yōu)化方向和著眼點,提升服務(wù)體驗水平,最終形成以用戶為中心的功能與形式完美結(jié)合的人機交互界面。另一方面,商業(yè)銀行在構(gòu)建交易銀行客戶體系過程中應(yīng)注重培育以交易用戶為中心的企業(yè)文化,并將其貫穿于上下游所有用戶的各個交易環(huán)節(jié)。

(四)以互聯(lián)網(wǎng)“迭代”思維構(gòu)建交易銀行產(chǎn)品體系

交易銀行產(chǎn)品體系的構(gòu)建將是決定交易銀行業(yè)務(wù)規(guī)模大小的關(guān)鍵。商業(yè)銀行通過借助客戶交易信息流來整合交易客戶國內(nèi)及跨境上下游資金流的過程中,對交易銀行產(chǎn)品的綜合化、定制化、標準化的內(nèi)在需求非常高。因此,隨著互聯(lián)網(wǎng)金融的不斷發(fā)展,交易銀行產(chǎn)品體系的構(gòu)建需揚棄傳統(tǒng)的產(chǎn)品創(chuàng)新、設(shè)計理念和思路,積極有效運用互聯(lián)網(wǎng)“迭代”思維,以滿足“三化”要求。一方面,在產(chǎn)品體系構(gòu)建過程中,交易銀行產(chǎn)品“迭代”周期與上下游產(chǎn)業(yè)鏈的產(chǎn)業(yè)周期應(yīng)有機結(jié)合起來,通過產(chǎn)品與產(chǎn)業(yè)的周期匹配來增強交易客戶黏度,從而形成商業(yè)銀行實現(xiàn)交易銀行業(yè)務(wù)的核心競爭力。另一方面,互聯(lián)網(wǎng)“迭代”思維在交易銀行產(chǎn)品設(shè)計和運用過程中是一個逐步完善的過程,不僅需要對產(chǎn)業(yè)鏈客戶群進行分類,實現(xiàn)名單制管理,還需要加大產(chǎn)品研發(fā)人力物力投入,結(jié)合現(xiàn)金管理、資金業(yè)務(wù)、財富管理等業(yè)務(wù)品種實現(xiàn)多元化產(chǎn)品組合交叉銷售。

(五)以互聯(lián)網(wǎng)“大數(shù)據(jù)”思維構(gòu)建交易銀行風控體系

交易銀行業(yè)務(wù)模式的發(fā)展有賴于與之相配套的風控體系。交易銀行業(yè)務(wù)不僅僅是傳統(tǒng)業(yè)務(wù)條線、業(yè)務(wù)單元、業(yè)務(wù)流程的重新整合,更是傳統(tǒng)價值鏈的重新整合。而價值鏈整合的效率和效益將直接取決于交易銀行業(yè)務(wù)風險管理水平。在互聯(lián)網(wǎng)與傳統(tǒng)金融不斷耦合的時代背景下,通過大數(shù)據(jù)技術(shù)和思維來構(gòu)建風控體系已成趨勢。在交易銀行風控體系構(gòu)建中,通過依托云計算平臺、虛擬化技術(shù),可以支持海量、多結(jié)構(gòu)類型、高頻率的交易數(shù)據(jù)信息處理,以全新的價值判斷來審核交易銀行業(yè)務(wù),重點通過大數(shù)據(jù)思維構(gòu)建流動性風險模型、利率風險模型、匯率風險模型等。(1)交易銀行業(yè)務(wù)涉及產(chǎn)業(yè)鏈間支付結(jié)算、現(xiàn)金管理等關(guān)鍵業(yè)務(wù)。這些業(yè)務(wù)所涵蓋的資金是商業(yè)銀行需重點盤活和利用的低成本資金。這部分資金對流動性和安全性的要求相對較高。商業(yè)銀行必須借助交易大數(shù)據(jù)對不同周期產(chǎn)業(yè)鏈上下游交易客戶進行流動性風險模型的構(gòu)建和管理。(2)隨著利率市場化逐步實現(xiàn),交易銀行業(yè)務(wù)所涉及的短、中、長期交易資金期限不同,對利率的敏感度差異性較大,應(yīng)對現(xiàn)有的利率風險模型加入交易類數(shù)據(jù)變量,優(yōu)化利率風險管理手段。(3)跨境交易業(yè)務(wù)將面臨一定的匯率風險。通過大數(shù)據(jù)思維,以及配套金融衍生產(chǎn)品組合來規(guī)避匯率波動對交易業(yè)務(wù)所造成的損失,最大限度地提高客戶的交易附加值。除以上基本風險點外,商業(yè)銀行更需關(guān)注供應(yīng)鏈上下游客戶間所產(chǎn)生的交易對手風險,它需要依賴大數(shù)據(jù)平臺的信息共享、信息甄別、信息處理、信息反饋功能。整體而言,交易銀行風控體系是一個有機體,是全面風險價值鏈的重新設(shè)計和考量,需要通過大數(shù)據(jù)建立綜合式風險監(jiān)控中心進行全面構(gòu)建。

六、結(jié)論與建議

交易銀行以其具備的多重優(yōu)勢,對商業(yè)銀行的穩(wěn)步發(fā)展有著不可替代的積極作用。它是當前中國商業(yè)銀行,特別是跨區(qū)域性、國際化程度相對較高的大中型商業(yè)銀行順應(yīng)經(jīng)濟、金融、“互聯(lián)網(wǎng)+”發(fā)展趨勢,積極應(yīng)對對公業(yè)務(wù)轉(zhuǎn)型的長期有效戰(zhàn)略。在中資商業(yè)銀行積極探索實踐的過程中,交易銀行業(yè)務(wù)的發(fā)展壯大需要站在戰(zhàn)略性高度進行頂層設(shè)計,實現(xiàn)交易銀行理念和價值的統(tǒng)一,不僅需要核算體系、組織結(jié)構(gòu)體系、客戶體系、產(chǎn)品體系、風控體系的構(gòu)建和完善,還需要加強交易銀行監(jiān)管政策合規(guī)性研究,以保障中資交易銀行的健康發(fā)展。

注:

①數(shù)據(jù)來源:普華永道《2015年中國金融及銀行業(yè)展望》。

②資料來源:中國人民銀行《人民幣國際化報告(2015年)》。

[1]Carlo R.W.de Meijer&M enno de Bruijn.2014. Cross-border supply-chain finance:An importantoffering in transaction banking[J].Journal of Payments Strategy&Systems,Vol.7,No.4.

[2]Daniel Marovitz.2013.Raising the bar for client experience in transaction banking.Deutsche Bank.working paper,09/02.

[3]Carlo R.W.de Meijer&Alastair Brown.2014.Transaction banking in the cloud:Towards a new business model [J].Journalof Payments Strategy&Systems,Vol.8,No.2.

[4]陸曉明.全球交易銀行業(yè)務(wù)(GTB)的發(fā)展趨勢[J].國際金融,2012,(10).

[5]招商銀行交易銀行部.聚焦全球交易銀行,招商銀行“輕型”戰(zhàn)略再出新招[EB/OL].中國貿(mào)易金融網(wǎng),2015-02-04.

[6]羅佳.化繁為簡的交易銀行[J].中國外匯,2014,(9).

[7]張栩青.平臺經(jīng)濟與商業(yè)銀行交易銀行策略的實施[J].上海金融,2013,(1).

[8]全麗萍.對標外資銀行,提升中資銀行交易銀行業(yè)務(wù)的核心競爭力[J].工程經(jīng)濟,2015,(1).

[9]呂懷立.商業(yè)銀行對公業(yè)務(wù)轉(zhuǎn)型發(fā)展模式研究—基于“交易銀行”理念[J].現(xiàn)代經(jīng)濟探討,2013,(8).

The Development Trend Analysis and Counterm easures of Transaction Banking under the Background of“Internet+”

Lu M infeng1Wang Zugang2

(1.Bank of Jiangsu;2.Golden Credit Rating International Co.,Ltd,Nanjing Jiangsu 210005)

tract:Package of financial services transaction banking refers to commercial banks around the customer's transactions provided.It is by virtue of its outstanding advantages of Chinese commercial banks w ill become effective response to the multiple impact of the interest rate market,financial disintermediation,Internetbanking,and actively seek public business transformation practices inevitable choice.Under the background of“Internet+”,through SWOT analysis basis for Chinese commercial banks to create a trading bank target mode strengths,weaknesses,opportunities and challenges systematically combing on the Internet and thought applied to the transaction banking five target schema,construct Chinese commercial banks to implement the transaction theoretical framework and development context banking strategy to reshape the value chain to achieve commercialbanking business transformation and upgrading of the public.

Words:internet+,commercialbanks,transaction banking,internet thinking

F830.33

:B

:1674-2265(2015)08-0040-07

(責任編輯 王馨;校對GQ,WX)

2015-7-15

陸岷峰,男,江蘇金湖人,南京財經(jīng)大學(xué)金融學(xué)院教授,金融研究中心首席研究員,南京大學(xué)博士后,北京大學(xué)訪問學(xué)者,江蘇銀行總行高級會計師,研究方向為宏觀經(jīng)濟、商業(yè)銀行、中小企業(yè);汪祖剛,男,湖北陽新人,供職于東方金誠國際信用評估有限公司,研究方向為商業(yè)銀行、信用風險。

猜你喜歡

新世紀智能(數(shù)學(xué)備考)(2020年11期)2021-01-04 00:38:16

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經(jīng)濟(2015年4期)2015-04-16 05:57:02

新高考·高一物理(2014年1期)2014-09-18 01:26:07