物料流量成本會(huì)計(jì)在九三油脂廠的應(yīng)用研究

2015-05-18 01:00:38潘威

商業(yè)經(jīng)濟(jì) 2015年3期

關(guān)鍵詞:應(yīng)用研究

潘威

[摘 要] 物料流量成本會(huì)計(jì)作為一種使物質(zhì)流量及其成本細(xì)致化、透明化的新型環(huán)境管理成本會(huì)計(jì),可以明顯提高企業(yè)的資源利用效率,有利于企業(yè)生產(chǎn)經(jīng)營(yíng)成本降低,污染物排放的減少,使企業(yè)的環(huán)境成本能夠科學(xué)的計(jì)量與控制,實(shí)現(xiàn)經(jīng)濟(jì)效益與環(huán)境管理雙贏的目的。以九三油脂廠為例,為使企業(yè)應(yīng)用物料流量成本會(huì)計(jì),在宏觀方面,我國(guó)應(yīng)加快有關(guān)企業(yè)環(huán)境成本核算的法制建設(shè),加強(qiáng)環(huán)境會(huì)計(jì)制度和審計(jì)制度建設(shè),以及政府和社會(huì)公眾對(duì)企業(yè)的監(jiān)督;在科研方面,科研部門應(yīng)加快技術(shù)開(kāi)發(fā)進(jìn)程,協(xié)助政府制定物料流量成本會(huì)計(jì)實(shí)施的相關(guān)指南;企業(yè)自身應(yīng)做好環(huán)保資料的統(tǒng)計(jì)工作和內(nèi)部各個(gè)部門的協(xié)作。

[關(guān)鍵詞] 物料流量成本會(huì)計(jì);九三油脂廠;應(yīng)用研究

[中圖分類號(hào)] F275.3 [文獻(xiàn)標(biāo)識(shí)碼] B

一、物料流量成本會(huì)計(jì)概念界定

物料流量成本會(huì)計(jì)(Material Flow Cost Accounting,MFCA)通過(guò)將物料流量系統(tǒng)的要素?cái)?shù)量化,依據(jù)其具有的內(nèi)部透明性特征,進(jìn)一步提升物料流量的經(jīng)濟(jì)與生態(tài)導(dǎo)向功能,是將最終廢棄物的物料成本及所分配的間接費(fèi)用等均包括在內(nèi),并以這些全部的成本費(fèi)用作為管理對(duì)象而進(jìn)行核算的一種成本會(huì)計(jì)。傳統(tǒng)的環(huán)境會(huì)計(jì)過(guò)于傾向于以環(huán)境成本為條件的環(huán)境保護(hù)成本,在相應(yīng)的成本中心,其物料成本數(shù)據(jù)不真實(shí),存在人為操縱,如通過(guò)重新命名價(jià)值高的物料并錯(cuò)誤入賬,使相應(yīng)成本中心的物料用量下降,從而減少成本等。

物料流量成本會(huì)計(jì)將日常成本分為四大類:

(一)原料價(jià)值與成本(物料成本,MC)

物料成本包括構(gòu)成生產(chǎn)的各種原料投入,以九三油脂廠為例,物料成本包括原料大豆的投入,其他輔助生產(chǎn)的添加劑投入。

(二)系統(tǒng)價(jià)值與成本(系統(tǒng)成本,SC)

系統(tǒng)成本類似固定成本,在一定期限內(nèi)呈現(xiàn)相對(duì)固定的特點(diǎn),以九三廠為例,系統(tǒng)成本包括人工工資,及其設(shè)備折舊費(fèi),機(jī)器運(yùn)行費(fèi)以及停工期間的修理費(fèi)用等。

(三)能源價(jià)值與成本(能源成本,EC)

傳統(tǒng)成本會(huì)計(jì)計(jì)量方法下,將能源等資源的投入統(tǒng)統(tǒng)計(jì)入到制造費(fèi)用之中,而在物料流量成本會(huì)計(jì)思想下,能源投入與原材料投入性質(zhì)相同,能源與原材料共同形成“正產(chǎn)品”、“負(fù)產(chǎn)品”。繼續(xù)將其歸類為制造費(fèi)用,有些牽強(qiáng),長(zhǎng)此以往,必然導(dǎo)致產(chǎn)品成本失真,因此,將能源成本視同為原材料投入,利用物料流量成本會(huì)計(jì)思想進(jìn)行核算與控制。能源成本的投入主要包括煤炭資源、水資源和蒸汽資源(文章以油脂廠為載體,因此,在成本歸屬問(wèn)題上偏重于載體企業(yè))。

(四)傳遞及處理成本(配送、廢棄物處理成本)

筆者認(rèn)為該部分為具有對(duì)第三方支付的特點(diǎn)。包括產(chǎn)品運(yùn)輸過(guò)程中發(fā)生的耗費(fèi),廢棄物處理過(guò)程的耗費(fèi)等。MFCA先進(jìn)之處體現(xiàn)在對(duì)物料的處理流程上,傳統(tǒng)成本會(huì)計(jì)僅核算企業(yè)內(nèi)部發(fā)生的耗費(fèi),MFCA將這種核算模式拓展開(kāi)來(lái),不僅核算企業(yè)內(nèi)部,更將整個(gè)物料從頭至尾的進(jìn)行核算。以九三廠為例,生產(chǎn)過(guò)程中廢水的處理上,不僅在企業(yè)內(nèi)部進(jìn)行核算,更將核算的范圍拓展到污水的最終處理環(huán)節(jié)。

二、九三油脂廠簡(jiǎn)介及其生產(chǎn)工藝分析

(一)九三油脂廠簡(jiǎn)介

九三糧油工業(yè)集團(tuán)有限公司(文中“九三油脂廠”為哈爾濱大豆制品有限公司的生產(chǎn)車間)是北大荒集團(tuán)的全資子公司,首批國(guó)家級(jí)農(nóng)業(yè)產(chǎn)業(yè)化重點(diǎn)龍頭企業(yè),是集貿(mào)、工、農(nóng)為一體的大型大豆加工企業(yè)集團(tuán)。總部位于哈爾濱高新經(jīng)濟(jì)技術(shù)開(kāi)發(fā)區(qū),擁有黑龍江九三、北安、寶泉嶺、哈爾濱大豆制品、惠康食品、北大荒豆制品、吉林長(zhǎng)春、遼寧鐵嶺、大連、天津、四川成都、廣西惠禹等十二個(gè)生產(chǎn)子公司和香港、美國(guó)芝加哥、巴西圣保羅、馬來(lái)西亞吉隆坡等四個(gè)海外經(jīng)貿(mào)公司。九三集團(tuán)占地總面積218.8公頃,年加工大豆總能力已達(dá)1200萬(wàn)噸,銷售收入超過(guò)400億元,進(jìn)出口貿(mào)易總額超過(guò)60億美元。

(二)MFCA理論下生產(chǎn)工藝分析

九三油脂廠生產(chǎn)工藝十分繁瑣,因此,本文截取一些典型的生產(chǎn)環(huán)節(jié)進(jìn)行介紹,并運(yùn)用物料流量成本會(huì)計(jì)對(duì)其進(jìn)行核算。

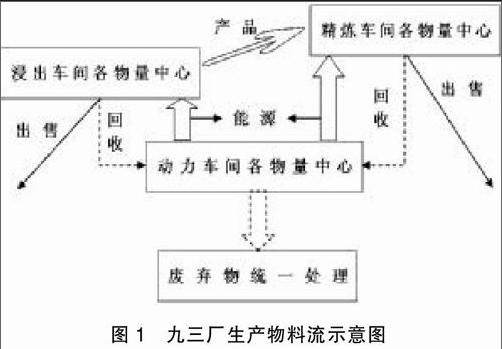

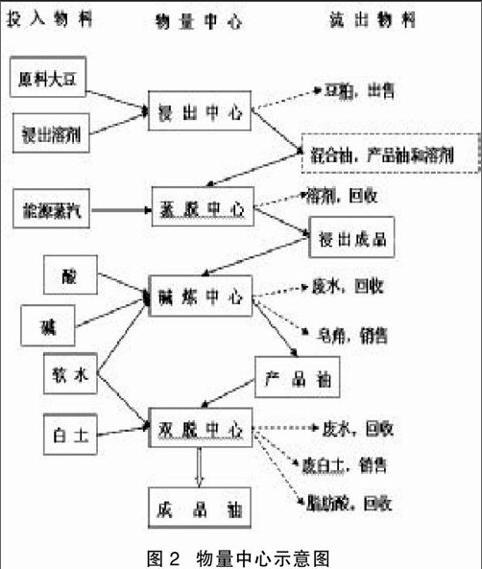

設(shè)立物量中心。該廠車間個(gè)別環(huán)節(jié)有多組設(shè)備共同搭配完成,應(yīng)當(dāng)以生產(chǎn)環(huán)節(jié)為依據(jù)設(shè)置物量中心。但某些環(huán)節(jié)又具有特殊性,不符合設(shè)置物量中心的條件,因此筆者認(rèn)為,物量中心的設(shè)置依據(jù)應(yīng)為生產(chǎn)環(huán)節(jié)和機(jī)器設(shè)備相結(jié)合。本文將按照生產(chǎn)用料流程設(shè)置物量中心。如圖:

依照上述物料流動(dòng)關(guān)系,設(shè)置九三油脂廠各物量中心,并以無(wú)聊流動(dòng)方向?yàn)榧~帶,建立一套符合該廠生產(chǎn)狀況的物料流量成本會(huì)計(jì)流程體系。考慮到文章篇幅也為了便于計(jì)算,本文將生產(chǎn)流程中典型的環(huán)節(jié)作為物量中心。如圖所示:

圖中能夠看出,每個(gè)物量中心物料的流動(dòng)情況,九三廠廢棄物多數(shù)不需要深加工,可直接出售,其中豆粕,更是作為一種大豆油的衍生產(chǎn)品而出售。廢皂角和廢白土不可回收,也將出售,因其含有化學(xué)物質(zhì),需要慎重存放,通常下游企業(yè)每月收購(gòu)一次。對(duì)于廢水的處理,該廠設(shè)有專門的廢水處理站,統(tǒng)一存放回收的廢水。廢水凈化工作十分繁瑣,需要其他化學(xué)物質(zhì),該廠也不具備污水凈化條件,因此,將工業(yè)廢水送回至市政污水處理站。

三、MFCA下九三油脂廠成本數(shù)據(jù)的整理

確定上述物量中心,也明確了各個(gè)物量中心物料流動(dòng)的方式,下一步將有針對(duì)性的收集相關(guān)成本數(shù)據(jù)。物量中心發(fā)生的成本可分為兩大類:正產(chǎn)品成本和負(fù)產(chǎn)品成本。而根據(jù)計(jì)算需要,在各個(gè)生產(chǎn)過(guò)程中,有將這兩種成本細(xì)化為四種,分別如下表所示:

明確成本劃分后,能夠?qū)⑵髽I(yè)生產(chǎn)的耗費(fèi)以正確的思路進(jìn)行核算。按照上述分類收集好成本數(shù)據(jù)之后,要對(duì)整個(gè)工藝下產(chǎn)生的物料成本、系統(tǒng)和能源成本等全部流量成本進(jìn)行分類核算。一般根據(jù)整個(gè)工藝流程中產(chǎn)品的生成率為依據(jù)進(jìn)行分配。這符合質(zhì)量守恒定律。在實(shí)際運(yùn)行物料流量成本會(huì)計(jì)核算時(shí),要注意對(duì)每個(gè)物量中心所投入的成本項(xiàng)目按其正負(fù)產(chǎn)品生成數(shù)量比例進(jìn)行分配。物料成本在“正產(chǎn)品”與“負(fù)產(chǎn)品”之間的分配規(guī)則主要依據(jù)環(huán)境資源流轉(zhuǎn)平衡原理,如下:endprint

物料總投入量=正產(chǎn)品占有數(shù)量+負(fù)產(chǎn)品占有數(shù)量

正產(chǎn)品成本=■×物料總量

負(fù)產(chǎn)品成本=物料成本總量-正產(chǎn)品成本

此外,本階段完成后將正產(chǎn)品傳遞到下一階段,被作為主要原材料投入到下一階段,而本階段的負(fù)產(chǎn)品則變成廢棄物退出流程。同時(shí)本階段產(chǎn)生的正產(chǎn)品和下一階段新投入的新的物料一起計(jì)入下一階段的總投入。然后,按照本階段傳遞下去的正產(chǎn)品的質(zhì)量計(jì)算正產(chǎn)品數(shù)量和負(fù)產(chǎn)品數(shù)量的比例,分配本階段隨正產(chǎn)品轉(zhuǎn)移來(lái)的系統(tǒng)和能源成本。同理,下一工序新投入物料成本按照下一工序新投入物料產(chǎn)出正產(chǎn)品和負(fù)產(chǎn)品的數(shù)量比例進(jìn)行分配。

四、九三油脂廠應(yīng)用物料流量成本會(huì)計(jì)的啟示

(一)宏觀方面

在我國(guó),導(dǎo)入物料流量成本會(huì)計(jì)同意有著深刻的現(xiàn)實(shí)意義,為了更好的推動(dòng)物料流量成本會(huì)計(jì)在我國(guó)的實(shí)踐和推廣,筆者提出以下政策建議,力圖對(duì)我國(guó)企業(yè)引進(jìn)和應(yīng)用MFCA提供有益的借鑒。

1.加快有關(guān)企業(yè)環(huán)境成本核算的法制建設(shè)。我國(guó)應(yīng)抓緊制定類似有利于督促企業(yè)進(jìn)行環(huán)境成本核算的法律法規(guī)。如再生資源回收管理?xiàng)l例》、《重點(diǎn)行業(yè)清潔生產(chǎn)評(píng)價(jià)指標(biāo)體系》等。同時(shí)要不斷提高國(guó)家環(huán)境標(biāo)準(zhǔn)和行業(yè)環(huán)境標(biāo)準(zhǔn),認(rèn)真貫徹執(zhí)行與環(huán)境成本核算相關(guān)的法律法規(guī),加強(qiáng)對(duì)環(huán)境執(zhí)法部門的執(zhí)法監(jiān)督和監(jiān)察工作,實(shí)行環(huán)境稽查制度,規(guī)范執(zhí)法行為,提高執(zhí)法效果,做到監(jiān)督嚴(yán)格、執(zhí)行有力、獎(jiǎng)懲分明,促使企業(yè)自覺(jué)加強(qiáng)對(duì)產(chǎn)品整個(gè)生命周期的環(huán)境成本控制。

2.加強(qiáng)環(huán)境會(huì)計(jì)制度和審計(jì)制度建設(shè)。使環(huán)境成本核算有法可依,環(huán)境成本審計(jì)的作用在于提供公證,有助于保證企業(yè)環(huán)境成本核算報(bào)告中信息的可信度,從根本上使企業(yè)重視環(huán)境保護(hù)工作,也為環(huán)境成本核算的進(jìn)一步發(fā)展提供法律保障。我們必須明確環(huán)境容量資源的價(jià)值,嚴(yán)格執(zhí)行強(qiáng)制性的資源環(huán)境政策,加大對(duì)環(huán)境破壞的處罰力度,充分界定環(huán)境容量資源的產(chǎn)權(quán),解決環(huán)境容量資源的外部性問(wèn)題,具體做法可以通過(guò)征收污染產(chǎn)品稅、污染排放稅、一般環(huán)境稅和碳稅等方案,明確環(huán)境資源的有償占用或者環(huán)境資源的付費(fèi)使用。同時(shí)完善相應(yīng)的激勵(lì)機(jī)制和生態(tài)補(bǔ)償制度,制定和完善激勵(lì)性的政策,并建立有利于企業(yè)實(shí)施環(huán)境管理的競(jìng)爭(zhēng)秩序,促進(jìn)企業(yè)開(kāi)展環(huán)境成本核算。

3.加強(qiáng)政府和社會(huì)公眾對(duì)企業(yè)的監(jiān)督。由于我國(guó)現(xiàn)階段許多企業(yè)對(duì)于承擔(dān)社會(huì)責(zé)任、促進(jìn)環(huán)境保護(hù)的認(rèn)識(shí)還不到位,因此社會(huì)各界有必要督促企業(yè)加速導(dǎo)入物料流量成本會(huì)計(jì)的進(jìn)程。如環(huán)境保護(hù)部門可以要求企業(yè)出具的環(huán)境影響報(bào)告書(shū)中應(yīng)包括對(duì)于廢棄物成本的分類與處理以及發(fā)布的環(huán)境報(bào)告書(shū)中更多的涉及到對(duì)物料流量成本會(huì)計(jì)應(yīng)用方面的披露;證監(jiān)會(huì)要求上市公司發(fā)布的年度財(cái)務(wù)報(bào)告中應(yīng)加大對(duì)于環(huán)境成本的披露;其他監(jiān)管部門也應(yīng)采取相應(yīng)措施配合上述部門推進(jìn)物料流量成本會(huì)計(jì)的導(dǎo)入進(jìn)程。

(二)科研方面

1.科研部門應(yīng)加快技術(shù)開(kāi)發(fā)進(jìn)程,使企業(yè)具有過(guò)硬的科技后盾。日本研究物料流量成本會(huì)計(jì)的成果比我國(guó)更加深遠(yuǎn),值得借鑒的是,日本將學(xué)者研究的成果與企業(yè)經(jīng)營(yíng)管理相結(jié)合,通過(guò)這種形式,不斷完善研究方向,并且根據(jù)企業(yè)的實(shí)際情況,指定與之相對(duì)應(yīng)的學(xué)術(shù)理論,此外,日本關(guān)西研究中心和全球環(huán)境戰(zhàn)略研究所就物料流量成本會(huì)計(jì)取得了具有現(xiàn)實(shí)意義的科研成果。我國(guó)也可參考日本產(chǎn)學(xué)研的聯(lián)合模式,先開(kāi)展應(yīng)用試點(diǎn),組建包含學(xué)者、專家、技術(shù)員等的科研隊(duì)伍,由政府、科研機(jī)構(gòu)、企業(yè)三者聯(lián)合,加速物料流量成本會(huì)計(jì)的應(yīng)用進(jìn)程。

2.協(xié)助政府制定物料流量成本會(huì)計(jì)實(shí)施的相關(guān)指南。鑒于日本產(chǎn)學(xué)研聯(lián)合模式的成功,我國(guó)相關(guān)職能部門也應(yīng)當(dāng)提供相關(guān)的政策扶持,在學(xué)者們研究的成果之上,與政府職能部門相互呼應(yīng),制定被統(tǒng)一認(rèn)可的會(huì)計(jì)準(zhǔn)則實(shí)行指南。在理論研究方面,與高校進(jìn)行項(xiàng)目合作,吸收對(duì)物料流量成本法有深入研究的專家學(xué)者的建議和科研成果,并鼓勵(lì)在校大學(xué)生積極參與進(jìn)來(lái)。

(三)企業(yè)層面

1.做好環(huán)保資料的統(tǒng)計(jì)工作是環(huán)境成本核算的重要基礎(chǔ)。近年來(lái),我國(guó)上市公司社會(huì)責(zé)任報(bào)告的發(fā)布一直處于上升期,2012年到達(dá)了534份,但其中涉及到環(huán)境信息的內(nèi)容都很少,盡管也存在少部分大篇幅披露環(huán)境信息的企業(yè),但也只定性分析,而這部分企業(yè)占比不到17%。要想完善環(huán)境成本核算制度,必須在公司內(nèi)部建立一個(gè)成熟的成本控制中心,嚴(yán)格劃分一般成本、環(huán)境費(fèi)用和環(huán)境資本性支出。

2.做好公司內(nèi)部各個(gè)部門協(xié)作。企業(yè)是一個(gè)整體,物料流量成本會(huì)計(jì)正是用來(lái)核算這以整體的會(huì)計(jì)核算方法,要達(dá)到物料流量成本會(huì)計(jì)所要求的目標(biāo),不僅需要財(cái)務(wù)部門的努力,更需要其他部門諸如生產(chǎn)車間,甚至價(jià)值鏈的上下游共同協(xié)作,以此才能保證物料流量成本會(huì)計(jì)在企業(yè)應(yīng)用的順利展開(kāi)。

[責(zé)任編輯:王鳳娟]endprint

猜你喜歡

知音勵(lì)志·社科版(2016年8期)2016-11-05 03:39:57

文藝生活·中旬刊(2016年10期)2016-11-04 06:11:12

科技視界(2016年18期)2016-11-03 23:23:07

科技視界(2016年18期)2016-11-03 22:35:48

中國(guó)科技博覽(2016年22期)2016-11-01 18:39:42

中國(guó)科技博覽(2016年22期)2016-11-01 18:20:31

時(shí)代金融(2016年23期)2016-10-31 13:58:17

中國(guó)科技博覽(2016年19期)2016-10-19 14:10:37

電腦知識(shí)與技術(shù)(2016年21期)2016-10-18 22:57:58

科學(xué)與財(cái)富(2016年28期)2016-10-14 18:20:19