企業碳排放成本核算研究

2015-05-18 08:21:31寧軍容

企業導報 2015年9期

寧軍容

一、碳排放成本的概念

目前國內學者對碳排放成本的定義主要有:寧宇新,廖春如(2010)認為,碳排放成本概念是“建立在整個產品生命周期中,包括產品生產、制造、物流、使用和廢棄而產生的有關碳排放代價及由此而產生的補償等方面內容。”楊蓓,汪方軍,黃侃(2011)從企業價值鏈角度分析,認為碳排放成本是“企業為預防、計劃、控制碳排放而支出的一切費用,以及因超出既定的碳排放量而造成的一切損失之和。”以上定義從不同側面反映了碳排放成本的特征,強調碳排放成本是在整個產品生命周期中發生的,目的是預防和控制碳排放,其屬性是一種費用支出,但這幾個定義并未區分支出、費用和成本。成本是有空間范圍的,要有一定的歸屬對象,并具有貨幣特征,可以進行會計計量。本文將碳排放成本定義為:企業在產品的生命周期過程中,為預防、控制、治理碳排放而取得預期環境效果和環境收益所發生的可用貨幣計量的各種經濟利益的流出。

二、碳排放成本的核算

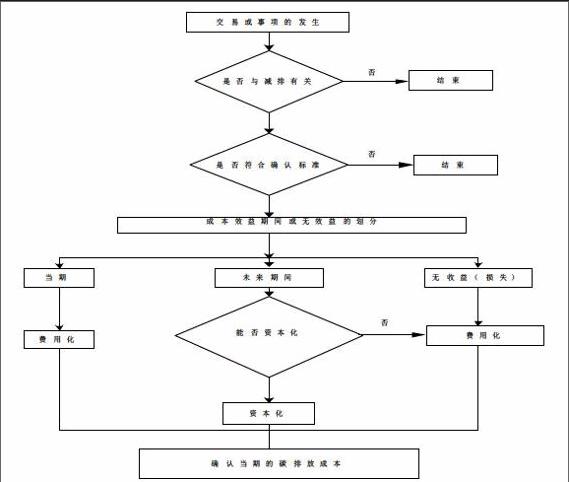

(一)碳排放成本的確認。(1)碳排放成本的確認流程。碳排放成本的確認流程分為二個步驟:首先,碳排放成本的初始確認應滿足兩個條件,一是企業的交易或事項是否與降低二氧化碳排放活動有關,這是由碳排放成本的特有屬性所決定的;二是與二氧化碳減排活動有關的交易或事項是否會引起企業經濟利益的流出,這需與會計學上的成本概念相符。其次,能否確認碳排放成本,還需判別與減排有關的交易事項是否符合可定義性、可計量性、相關性和可靠性。企業碳排放成本的確認流程如圖2.1所示:

(二)碳排放成本的確認原則。(1)可定義性。由于目前大多數企業仍然采用傳統成本會計體系,并沒有對碳排放成本進行單獨計量,因此必須明確碳排放成本的定義,才能將碳排放成本從制造費用、管理費用中剝離出來。相關費用的支出必須首先滿足碳排放成本的定義才能進行確認。(2)相關性。相關性是指企業碳排放成本方面的信息能能為信息使用者進行經濟決策提供幫助。據此標準,為了滿足碳排放成本信息相關性的要求,在成本信息確認時需要考慮:針對減排目標確認企業支付的減排成本;劃分碳排放成本資本性支出與收益性支出;采用攤銷等方法對資本支出的本期發生額進行確認;揭示與企業碳排放成本密切相關的或有負債。(3)可靠性。可靠性是指成本信息能夠如實反映所要反映的情況以供使用者作出決策。碳排放成本的確認應能夠符合信息反映的真實性、可驗證性和中立性,正確選擇貨幣計量尺度,準確無誤地對碳排放成本各個項目的金額進行確認和計量,并如實地記錄碳排放成本發生的時間、地點以及原因,以客觀地反映企業碳排放成本的規模和結構。

三、碳排放成本的計量方法

Ratnatunga & Balachan dran(2009)提出兩種碳排放成本計量方法,從而將碳排放的外部性問題“內部化”一種是從環境成本會計角度考慮,將與碳排放相關的成本從原材料、人工、制造費用等傳統成本會計的各要素中先分離出來,再進行歸集;另一種則是采用“全面生命周期成本法”計量碳排放成本。

全面生命周期法是立足于產品的整個生命周期來考察碳排放成本的。這種方法要求管理當局不僅要考慮產品銷售時點前發生的成本,更要關注產品銷售前后發生的所有碳排放成本。碳排放成本主要包含體現在以下幾個階段:一是原材料的運輸與加工階段。二是產品的生產階段。在產品的生產過程中,員工也需要消耗能源。在確定制造費用時,使用水和能源等造成的浪費成本經常被忽略,然而這些成本往往是組成碳排放成本的重要項目。三是廢棄物處置階段。產品的生產過程會產生廢棄物,廢棄物的處置也需要消耗能源,同時排放二氧化碳"四是產品的回收利用階段。產品在回收利用過程發生的碳排放成本可以采用“三叉法”計算:其一,比較回收舊部件與采用新部件的成本并計算包括環境影響在內的機會成本;其二,在設計新產品的階段確定售后服務成本以及回收時的成本效益;其三,在前兩個步驟的基礎上,計算企業在此類二氧化碳減排項目上獲得的稅收抵免等收益。在傳統成本會計的各要素中都蘊藏“碳”的蹤影。然而在現有的會計體系下,企業對碳排放成本與傳統生產成本的分離難度比較大,如何采用一些特定的計量方法進行核算和比較分析是十分關鍵的。

總結:在低碳經濟的背景下,碳排放免費這個假設正在消失,企業需要考慮投資低碳技術、控制和預防生產過程中的碳排放。面對2020 年的減排承諾,我國企業的減排任務十分艱巨,會計不應僅滿足碳排放成本的核算需要,更重要的是應如何將碳排放成本的相關信息應用于企業戰略決策、供應鏈管理、人力資源管理和業績評價中。這些問題都有待于會計專業人員的進一步研究。

參考文獻:

[1] Ratnatunga, Balachandran. Carbon Business Accounting: The Impact of Global Warming on the Cost and Management Accounting Profession[J].Journal of Accounting, Auditing & Finance,2009,24(2):333-355.

[2] 寧宇新,廖春如.低碳時代的碳成本及其管理研究[J].生產力研究,2010,(11):98-99.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

山東青年(2016年1期)2016-02-28 14:25:25

Coco薇(2015年1期)2015-08-13 02:23:50

當代修辭學(2014年3期)2014-01-21 02:30:44

公務員文萃(2013年5期)2013-03-11 16:08:37

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

互聯網周刊(2009年14期)2009-08-04 09:37:06