對上饒市工業貸款增長緩慢情況的分析

2015-05-11 06:38:56朱決勝

金融與經濟 2015年1期

■朱決勝

一、上饒市工業貸款的現狀

近年來,上饒市金融業發展很快,存貸款余額、金融機構、金融從業人員等的發展,都超過GDP、財政收入比上饒市多的九江市,更是把與上饒市GDP、財政收入并駕齊驅的宜春市甩得很遠,成為全省僅次于贛州市的第二大地級市。然而,全工業貸款與整個貸款不同步,表現為:一是余額少,截至2014年9月末,上饒市工業貸款余額134.39億元。二是增幅慢,較年初只增加了6.74億元,增長5.28%,比全市貸款平均增速慢11.45個百分點,前3年的工業貸款增幅也一直在10%左右徘徊。三是占比小,全部工業貸款占整個貸款的比例為11.45%。較前三年分別下降了3.6、2.9和1.8個百分點,成逐年下降趨勢。

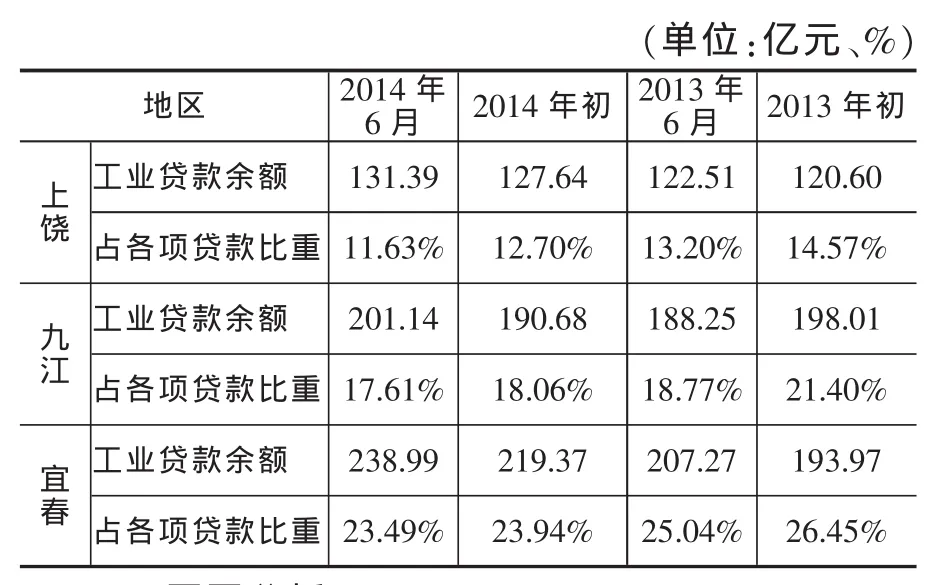

從縱向比較是如此,與九江、宜春等市比較更是如此。一是總量少,截至2014年9月末,九江市工業貸款余額為210.6億元,比上饒市多75.6億元,宜春市工業貸款余額249.5億元,比全市多114.5億元,而全部貸款總額我市比九江多4.3億元,比宜春多112億元;二是占比低,9月末,九江市工業貸款占全部貸款的比例是18.1%,占比低6.65個百分點;宜春市工業貸款占比為23.5%,比上饒市高12個百分點。前兩年的占比也是如此。三是增幅慢,今年1~9月,九江市貸款增幅為9.6%,宜春市為12.7%,分別比上饒市高4.32和7.42個百分點,前三年,上饒市工業貸款增幅一直在10%左右徘徊,而九江、宜春兩市貸款增幅都達15%以上。

近兩年上饒市工業貸款和九江、宜春相比情況

二、原因分析

上饒市工業貸款增長較慢,其原因是多方面的,既有經濟整體發展放緩的原因,也有產業結構不盡合理的原因;既有信貸政策約束的原因,也有工業企業自身的原因;既有融資方式轉變的原因,也有統計歸屬的原因。

一是受規模以上工業企業戶數制約。截至2014年6月末,全市規模以上工業企業714戶,而九江是1087戶,少346戶,宜春是970戶,少229戶。而工業貸款主要是對規模以上企業,全市規模以上工業企業戶數少,獲得的貸款自然就少。

二是受規模以上企業總體規模制約。據統計數字顯示,全市的工業增加值分別只有宜春的88%,九江的76%,整體規模小。

三是受工業企業產業的結構制約。上饒市“四大主導產業”有色金融、新型建材占了“二大”,企業戶數、產值都占“半壁江山”,但這種以有色金屬粗加工為主導的有色金屬和以水泥生產為主導的新型建材都屬產能過剩行業,科技含量低,空間利潤小,不但不是信貸政策扶助的重點,而且是信貸限制的對象。

四是金融企業怕信貸風險的制約。金融企業普遍堅持以盈利為中心,以防范金融風險為重點,加大了信貸風險責任追究的力度。由于上饒市工業企業總量不大,業績總體不優,擔保抵押普遍不足,低效與風險并存,加之金融人員對工業企業缺乏了解,判斷風險能力不強。因此,對工業企業存在怕貸惜貸思想和行為,轉而把房地產企業和個人住房案揭貸款作為貸款的重點投向。至2014年9月底,全市房地產開發貸款的余額為60.02億元,購房貸款達204.8億元,兩項合計為264.83億元,比年初增加42.4億元,增幅為19.1%。貸款余額幾乎是同期工業貸款的一倍,增幅比工業貸款高13.82個百分點。房地產貸款占整個貸款的比重達到22.6%,比全省平均占比高2.1個百分點,比宜春、九江分別高3.6和3.1個百分點。

五是部分工業企業融資方式發生轉變。如晶科能源,截至2014年6月末,其直接融資的占比高達66.7%,而銀行信貸等間接融資僅占比33.3%。

六是受貸款統計歸屬所限。(1)按銀行統計制度規定,從異地金融機構獲得的貸款未統計在“上饒市金融統計月報”之內,2014年6月末,全市有100余家工業企業從異地金融機構貸款,余額高達35.03億元,相當于同期全市工業貸款的26.67%。(2)銀行對部分小微工業企業發放個人名義的貸款,不屬于工業貸款統計口徑。一方面,銀行從風險管控的角度出發,對小微企業寧愿發放企業法人名義的個人貸款,而不愿發放企業貸款;另一方面,小微工業企業的廠房、機器等固定資產處置、變現較難,銀行不愿接受此類抵押物,企業法人只能將其個人的商品房、店面等較易處置的固定資產作為抵押,因此,貸款也就直接發放到個人,成為個人經營性貸款。截至2014年6月末,全市個人經營性貸款298.84億元,較年初增加17.64億元,增長6.27%,比工業貸款的增速快3.34個百分點。

三、政策建議

(一)加快發展新型優勢產業,促進產業結構升級

從根本上講,上饒市工業貸款余額少、增長慢、占比小的主要原因還是在于工業企業的數量少、規模小和增長慢,工業企業科技含量低,產業結構不合理。因此,首先要在增加企業的個數,做大企業的總量,做優產業結構上做文章、下工夫。上饒旅游資源十分豐富,加之京福、滬昆兩條高鐵在上饒十字交叉,三清山機場、上饒無水港碼頭建成,我市將迎來旅游、物流業的快速發展時機。要以此為契機,加快發展上述綠色產業、新型產業,逐步淘汰產能落后行業,促進產業結構升級。另一方面,上饒市已有的工業企業基本還停留在產品粗加工階段,要加快產業轉型步伐,提升現有工業企業技術含量和產品的附加值,增強在市場上的競爭力,增強對信貸的有效需求。

(二)強化對工業企業的擔保服務,促進企業貸款增長

目前,全市擔保力量較為薄弱,在全省處于落后水平。全市現有12家融資擔保機構,注冊資本金4.91億元,僅占全省的3.61%,在保貸款余額10.7億元,僅占全省的3.71%。一方面,各擔保公司、各家銀行要把擔保倍數調高,目前全市擔保倍數只有2.18倍,可以提高到3倍,力爭加大擔保貸款余額。另一方面要充分發揮上饒市已有的三家國有擔保公司 (上饒市三清山風景區旅游服務擔保有限公司、上饒市中小企業信用擔保有限公司和上饒市富饒擔保有限公司)的作用,加強對缺少抵質押物的小微工業企業的擔保扶持力度。同時,各商業銀行也要加強和擔保機構的合作,適當降低擔保門檻,重點解決小微工業企業融資問題。

(三)培育工業企業在股市和債市融資,擴大直接融資規模

一是加強對有上市意愿企業的輔導和培育,形成上市企業預備梯隊,助其妥善解決改制中的稅收、土地、房產等問題,支持符合條件的工業企業到主板、中小板、創業板市場和境外資本市場上市融資,努力增加上市公司數量、擴大上市公司規模。二是推廣債務融資工具區域集優模式,發展債務融資工具。隨著債務融資工具發行利率不斷下行,融資成本的比較優勢將推動貸款大戶不斷轉向債務融資市場。一方面可以幫助大型企業降低融資成本,靈活使用資金;另一方面也可以幫助銀行騰出更多信貸資金,支持小微工業企業發展。

(四)積極創新各種融資工具,不斷拓寬融資渠道

一是要積極創新表內融資工具,進一步利用傳統信貸業務。不斷完善抵質押貸款,擴大有效抵質押品范圍;大力發展擔保貸款、信用貸款、票據融資、貿易融資等多種融資工具,同時不斷推出新的融資工具,切實滿足工業企業尤其是小微工業企業的信貸需求,加強對工業的金融服務。二是積極運用表外融資工具。通過銀銀合作、銀證合作、銀基合作、銀保合作、銀信合作,多領域多渠道豐富創新融資產品和服務方式。信托貸款、委托貸款不在貸款調控范圍,應鼓勵這兩種方式規范有序發展,引導銀行增加對工業企業的貸款支持。特別是銀行承兌匯票是企業短期融資的重要方式,在有真實貿易背景和合法合規的條件下,應鼓勵企業和銀行多采用這種方式滿足短期資金需求。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26