我國城鎮(zhèn)居民股票資產(chǎn)財富效應影響因素分析

2015-05-11 06:38:54■劉慧,王聰

金融與經(jīng)濟 2015年1期

■ 劉 慧,王 聰

一、引言

財富效應指價格水平變動導致的實際貨幣余額增加或減少社會公眾的手持財富,進而引起消費支出方面的變化,主要分為兩種:直接財富效應和間接財富效應。直接財富效應是指股票價格的上升使股票持有者財富增加,從而導致消費支出增長的現(xiàn)象,也即股票市場上漲使人們更富裕,通常人們越富裕,消費支出也就越多。財富的間接效應指由于股票價格的上揚導致消費者對于未來經(jīng)濟狀況的預期增加,從而增加消費支出。近年來我國資本市場迅速發(fā)展,截至2013年底我國股票市場總市值為239077.19億元,流通總值為199579.54億元,成交總金額達到468728.6億元①數(shù)據(jù)來源于中經(jīng)網(wǎng)統(tǒng)計數(shù)據(jù)庫。。股票價格的上漲或下跌會引起居民財富存量的增加或減少,從而直接影響人們的收入分配、消費支出和消費決策,進而影響總需求和經(jīng)濟增長。當前中國經(jīng)濟增長快速放緩最大的原因還是內(nèi)需不足,經(jīng)濟增長的速度下降會導致居民收入下降,由此使內(nèi)需進一步下降,這一輪一輪的循環(huán)終將嚴重影響經(jīng)濟發(fā)展。所以在我國經(jīng)濟轉型的關鍵時期,我們尤其應該著重于從根本擴大內(nèi)需出發(fā)維持我國經(jīng)濟的平穩(wěn)增長。股票資產(chǎn)是我國居民家庭金融資產(chǎn)組成的重要財富,本文旨在探討我國居民股票資產(chǎn)財富效應的影響因素,充分發(fā)揮股票資產(chǎn)的財富效應,提高居民的消費水平,促進總需求從而帶動經(jīng)濟增長。

二、文獻綜述

國外大量文獻表明股票市場的變化對私人消費的影響程度較小 (Fama,1981;Fisher and Merton,1984;and Poterba and Samwick,1995)。對財富效應及其原因的研究很多都是針對不同國家和地區(qū)的具體情況進行分析。Raymond et al.(2007)將貨幣供給和利率作為解釋變量對香港市場進行研究,結果也表明股票市場財富效應對私人消費的影響是微弱的。Poterba and Samwick(1995)運用時間序列分析股票價格的變化、交易成本、股票市場收益率對消費的影響,結果表明股票價格的波動并不會促使財富總量增長而引起消費增加,股票市場波動也可以通過間接方式比如消費者信心來影響財富效應。Nikola and Marion(2007)使用面板數(shù)據(jù)模型對澳大利亞家庭股票資產(chǎn)財富效應進行估計,結果表明從長期來看股票市場的財富效應明顯,是消費的決定因素。Sydney and Charles(1999)財富效應的大小會影響消費的決策,而時間區(qū)間的選取會影響財富效應,財富的改變不會顯著影響消費的變化。Hali and Torsten(2002)則從股票市場本身的變化即20世紀末期 TMT (telecommunication,media and information technology)行業(yè)興起后,TMT股票給股票市場帶來的巨大波動對OECD國家股市財富效應的影響。Bicha(2011)探討了法國上市公司的命名變更對股東財富效應的影響,結果發(fā)現(xiàn)他們之間存在正相關,在短期內(nèi)公司名稱的變更會增加公司的價值。

國內(nèi)關于財富效應的研究主要集中于實證檢驗我國股票市場的財富效應。余明桂,夏新平(2003),運用對數(shù)的多元回歸模型說明我國股票市場不具有財富效應,但存在一定的投資效應,影響居民消費的主要因素是消費習慣和可支配收入。賴溟溟,白欽先(2008)認為我國股票市場的財富效應很微弱,長期存在負財富效應。劉喜華,張靜 (2013)運用2002年到2010年的季度數(shù)據(jù)實證我國股票市場財富效應微弱,但股票和消費存在一定的正相關。王虎等(2009)測算出1997~2007年間雖然中國股市存在財富效應,但這種效應相當微弱,其數(shù)值約為0.02。對于我國股票市場財富效應微弱的原因探討,段軍山(2005)側重于從行為金融角度對股票市場微弱的財富效應進行解釋。陳紅等(2007)認為股票市場微弱是由于股市規(guī)模小、擠占效應、股市市值變動不穩(wěn)定和投資者收益分配結構不合理共同導致。唐紹祥等 (2008)基于狀態(tài)空間模型從股市發(fā)展水平、消費和居民可支配收入對股市財富效應進行檢驗,結果表明即期股市發(fā)展對居民人均消費影響為負,邊際消費傾向隨著股票市場的漲跌而變化。

三、我國居民股票資產(chǎn)財富效應的表現(xiàn)形式

莫迪利安尼(1963)的生命周期假說(LCH)提出消費取決于現(xiàn)期收入,預期的未來收入和持有的初始財富。 表達公式是此式中Ct為當期消費支出,At為當期持有的財富,Yt是當前收入水平預期的全部收入,α、β1、β2分別表示財富的邊際消費傾向、當前收入的邊際消費傾向、預期收入的邊際消費傾向。資產(chǎn)財富效應的大小一般用財富邊際消費傾向衡量,股票資產(chǎn)的財富效應是股票價格的變化引起居民財富存量的改變,從而影響人們消費支出與決策。文章以消費對股票價格變動的彈性值來測算我國城鎮(zhèn)居民股票資產(chǎn)財富效應的大小。消費的代理變量采用社會消費品零售總額,而股票價格的代理變量則采用上證綜合指數(shù),股票資產(chǎn)財富效應的計算方式如下:

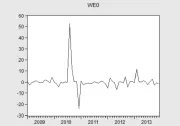

自從2008年國際金融危機后,我國股市也隨之低迷開始漫長的復蘇過程。本文選取從2009年初至2013年12月份的上證綜合指數(shù)期末數(shù)和社會消費品零售總額的月度數(shù)據(jù)作為財富效應研究對象。根據(jù)上述公式計算得來的點彈性就是各個月份的財富效應。下圖是由計算出來的各月財富效應繪制的。

圖1 股票資產(chǎn)財富效應的估計

財富效應為正數(shù)說明股票價格的上升促進了消費的增加,股票的價格上漲增加的居民的財富總量,從而促進了當期的消費。財富效應為負數(shù)則說明股票價格的上升反而導致了消費的減少。這可能是因為一方面考慮到通貨膨脹因素。雖然居民的消費數(shù)量增加,但是CPI上漲幅度較大,剔除價格因素之后,實際消費量卻萎縮。另一方面隨著股票資產(chǎn)價格提高和股票資產(chǎn)投資收益增長,居民減少消費和儲蓄并增加對股票的投資來實現(xiàn)未來財富的最大化,這是股票市場的替代效應。所以當股票價格上升,股票市場發(fā)展時,居民消費支出水平下降,股票市場財富效應為負。

從圖1中可以看出,除2010年8月和 2010年12月財富效應出現(xiàn)較大數(shù)據(jù)外,其他大部分時期的財富效應均穩(wěn)定在0.5左右,偶爾甚至不到0.1,這也驗證說明了我國股票市場財富效應表現(xiàn)微弱,總體上處于較低水平。

四、我國股票市場發(fā)展狀況

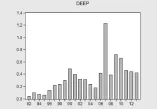

我國股票市場起步晚,發(fā)展尚不成熟,一般情況下,我們用股票市場總市值占據(jù)國內(nèi)生產(chǎn)總值(GDP)的比重衡量股票市場的發(fā)展深度。從1992年到2013年20多年間,股票市場發(fā)展深度的數(shù)據(jù)經(jīng)整理統(tǒng)計如下圖所示:

圖2 股票市場發(fā)展深度

由上圖可以看出,從20世紀90年代初期開始股票市場發(fā)展基本穩(wěn)定,我國股票市場發(fā)展深度穩(wěn)步提高,到2007年股市大牛市時機達到峰值,2008年全球金融危機后降至低點,但是我國市場很快恢復正常,股票市場在國民經(jīng)濟中地位穩(wěn)健提升。

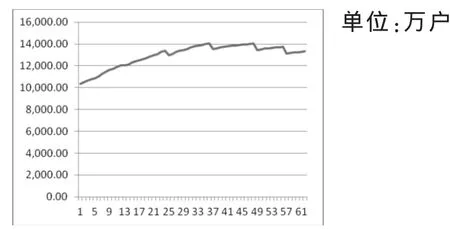

在股票市場的發(fā)展完善的過程中,我國居民參與股票市場投資的程度也逐漸加深。下圖描繪了2009年初到2014年2月股票賬戶的開戶人數(shù),基本呈現(xiàn)出逐年逐月遞增的趨勢。

圖3 股票有效賬戶本期數(shù)

五、影響居民股票資產(chǎn)財富效應原因的實證檢驗分析

我國股市財富效應的發(fā)揮受多種因素的影響,比如股票市場規(guī)模、股票市場交易效率和監(jiān)管效率、居民參與股市的程度、股票市場的波動性、金融財富集中度、上市公司質(zhì)量及其發(fā)展能力、消費者預期和信心。本文選取股票市場規(guī)模、消費者信心和股票市場的波動性三個方面對股市財富效應的影響進行具體分析。

(一)變量選取和數(shù)據(jù)來源

股票市場規(guī)模越大,財富效應越明顯。由于歷史制度等原因,我國上市公司股票分為流通股與非流通股。雖然我國的機構投資者占據(jù)股票市場的份額不到20%,但是其資金總量充足,流通股中總量大部分屬于機構投資者。散戶投資金額占據(jù)的比例少之又少,流通股的市值不能準確代表股票市場財富,所以我們采用股票市場總市值而非單純的股票流通市值衡量股票市場規(guī)模。

消費者信心是消費者基于家庭當期收入水平和對未來收入水平估計的反映,是建立在居民消費者對制約其家庭收入的主觀因素的判斷與認識上。這些因素主要有我國宏觀經(jīng)濟運行指標,比如GDP增長、央行貨幣政策、通貨膨脹與物價水平、就業(yè)、利率等等。消費者信心上升則更多地投資于股票市場,產(chǎn)生了財富的增值,從而促進了消費支出,這是間接財富效應的體現(xiàn)。消費者信心指數(shù)由消費者滿意指數(shù)和預期指數(shù)構成,綜合描述了經(jīng)濟運行和消費者信心強弱,反映并量化了消費者對當前經(jīng)濟形勢評價和對經(jīng)濟前景、收入水平、收入預期以及消費心理狀態(tài)的主觀感受的先行指標。所以本文選取消費者信心指數(shù)作為消費者預期的代理變量。

股票市場存在較大的波動性,也就意味著存在著高風險。股票市場的波動性是通過股票持有者的結構影響著消費水平和財富效應。我國股票財富大部分集中在少數(shù)富人手上,通常富裕高收入階層的邊際消費傾向低于貧困低收入群體的邊際消費傾向。市場的波動會引起股票資產(chǎn)的增長,伴隨著總財富的增加,這對消費的推動作用是減少的。我國散戶投資者資金量少,占據(jù)股票總財富的比例也少,屬于風險中立型和風險厭惡型,股票市場的大幅度波動使得他們謹慎考慮而減少消費需求,所以從以上兩個方面的分析,股票市場震蕩與財富效應是負相關的。文章使用股票價格的振幅代表股市的波動程度。

文章選取2009年1月至2013年12月的股票市場市價總值、消費者信心指數(shù)和股價振幅高頻月度數(shù)據(jù),其來源有中經(jīng)網(wǎng)統(tǒng)計數(shù)據(jù)庫、國家統(tǒng)計局、國泰安CSMAR數(shù)據(jù)庫和國務院發(fā)展研究中心信息網(wǎng)(金融數(shù)據(jù)庫)。

(二)單位根檢驗

由于財富效應,股票總市值,消費者信心指數(shù),股價振幅都屬于時間序列數(shù)據(jù),通常具有不平穩(wěn)性和不規(guī)則性,因此對四個序列進行自然對數(shù)變換,使數(shù)據(jù)呈現(xiàn)線性趨勢,從而一定程度減弱模型中數(shù)據(jù)的異方差性和數(shù)據(jù)不平穩(wěn)性對財富效應的誤差影響。對樣本數(shù)據(jù)用ADF檢驗進行單位根檢驗,以檢驗序列的平穩(wěn)性。在選取常數(shù)項、趨勢項的情況下,各序列的檢驗結果如下:

表1 各變量單位根檢驗結果

表2說明被解釋變量lnWE和解釋變量lnSV、lnCI、lnMV在10%的顯著性水平下都是平穩(wěn)的。對四個變量進行多元回歸分析。根據(jù)EViews6的輸出結果,得到如下回歸方程:

在10%的顯著性水平下回歸方程的t值、F值都是顯著的,調(diào)整的擬合優(yōu)度也表明回歸方程有61.39%的解釋程度。進行自相關性檢驗,D.W.是2.188146,表明不拒絕原假設,不存在自相關。進行異方差檢驗,懷特統(tǒng)計量LM為13.53253,小于10%置信水平 X20.1(9)=14.68所以不能拒絕原假設 H0:不存在異方差,則原方程同方差。

對回歸方程的殘差進行平穩(wěn)性檢驗的結果顯示:殘差ADF統(tǒng)計量小于各個置信水平的臨界值,所以是平穩(wěn)的。對其進行正態(tài)性檢驗,JB統(tǒng)計量是0.3619,其P值為0.8344,所以不能拒絕服從正態(tài)分布的原假設。整體來看回歸方程的性質(zhì)優(yōu)良。

從回歸方程可以得出,證券市場規(guī)模和消費者信心對股票市場產(chǎn)生正的財富效應,證券市場的波動對股市財富效應是負相關的。消費者信心指數(shù)前的系數(shù)是8.3352,t統(tǒng)計量顯著,說明消費者信心對股票市場財富效應有著較大的影響幅度。股票市場規(guī)模前的系數(shù)是3.1337且t統(tǒng)計量較為顯著,說明股票規(guī)模增加1%,股票市場財富效應相應增加3.1337%。股票價格振幅的系數(shù)是-1.5392,而且t值非常顯著,股票市場的波動對股市產(chǎn)生明顯的負財富效應,我國股票市場的大幅震蕩給投資股市帶來很多不確定性風險,我國居民基本屬于散戶投資者,在股市動蕩時期出于謹慎性需求會減少總消費。

(三)格蘭杰因果關系檢驗

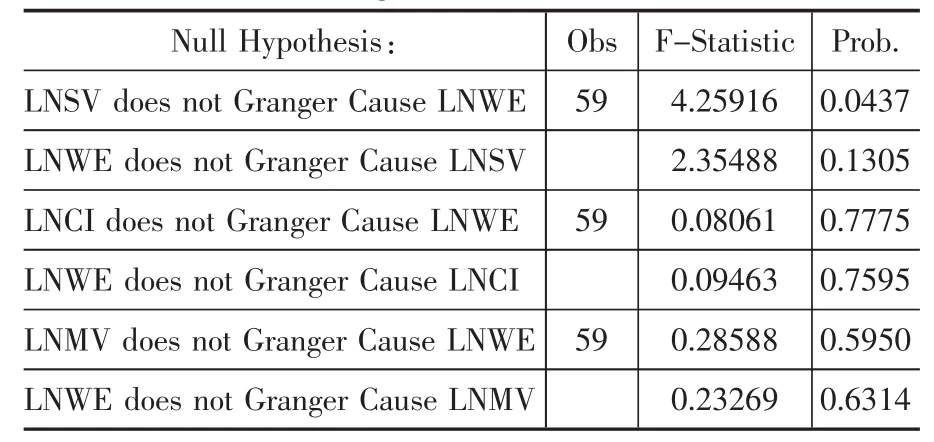

根據(jù)AIC和SC準則,確定格蘭杰因果關系檢驗的最優(yōu)滯后階數(shù)為1,檢驗結果如表2所示。

表2 Granger因果關系檢驗結果

由表2可以看出:在10%的置信水平下,證券市場規(guī)模是引起財富效應的格蘭杰原因,但是這種因果關系是單向的,股票市場財富效應的變化對證券市場規(guī)模沒有促進作用。消費者信心與股票市場財富效應之間不存在明顯的格蘭杰因果關系,這是因為間接財富效應的傳導機制是通過消費者對未來的預期從而影響消費,二者在實際的經(jīng)濟運行中有著一定的聯(lián)系,財富效應的變化反映到真實的經(jīng)濟中存在著時滯效應。股票市場的波動程度和財富效應也不存在明顯的因果關系,這是因為我國股票市場整體不成熟,制度建設不完善,股價常常出現(xiàn)暴漲暴跌的狀況。股票價格的震蕩說明了我國當前股市相當不穩(wěn)定,既存在獲得暴利的機會,又有著面臨巨大虧損的風險。我國股市大幅波動性使得持有股票資產(chǎn)的居民感覺財富的收益具有很大的不確定性,出于謹慎考慮,居民并非會增加消費,這也是我國股票資產(chǎn)的財富效應微弱的主要因素。

(四)脈沖響應函數(shù)和方差分析

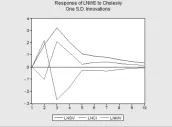

圖4是各變量對股票財富效應影響的脈沖響應圖,表3是各因素對股票市場財富效應影響的方差分解分析。

圖4 各變量對股票財富效應的脈沖響應圖

圖4 反映了股票市價總值、消費者信心指數(shù)、股價振幅三個變量對股票財富效應的脈沖響應函數(shù),當本期分別給lnSV、lnCI、lnMV一個正沖擊后,三者都在第3期對財富效應的影響達到最大值,響應隨時間的推移逐漸減弱。

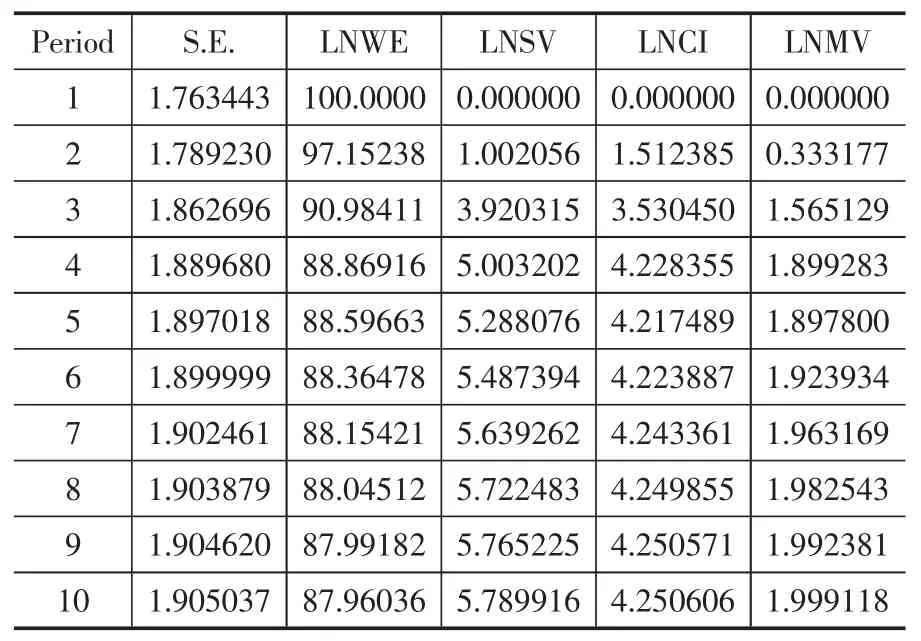

表3 LNWE的方差分解

從表3可以看出,在三個解釋變量中,股票總市值對股票財富效應在滯后3階開始一直保持著5%以上的影響貢獻率,并隨著滯后期有增強的效果。其次是消費者信心在第3期之后對股票財富效應的影響力在4%左右。股價振幅對股票財富效應影響的貢獻度最低,說明我國居民股票資產(chǎn)的波動對消費產(chǎn)生的負效應并不明顯,與前半部分的實證檢驗結論有部分相左之處,主要因為中國股票市場本身的制度不完備性和監(jiān)管力度不夠,讓廣大投資者審慎投資消費。

六、結論及政策建議

上述分析與實證結果表明我國股票市場財富效應受到股票市場規(guī)模、消費者信心和股票市場的波動性等因素的影響,且存在一定的相關性。股票市場規(guī)模越大,越有助于財富效應的發(fā)揮。我國股票市場規(guī)模在2008年金融危機下跌后一直處于恢復狀態(tài),較小的股市規(guī)模是限制財富效應的主要原因,所以仍需要進一步發(fā)展壯大。

消費者信心與股票財富效應之間是正相關的。高的消費者信心指數(shù)表示投資者對未來有良好預期,會增加消費,促進經(jīng)濟增長。分析表明近幾年來我國的消費者信心不足。

股票市場的波動產(chǎn)生的是負的財富效應。這也符合我們的理論分析,資產(chǎn)價格的劇烈震蕩不利于財富效應的發(fā)揮。我國股市發(fā)展時間短,有很多制度和效率等方面的問題有待完善與解決。不完善的股票市場產(chǎn)生價格大幅度波動的可能性遠大于成熟市場。

關于提升股票財富效應促進消費的建議可以從如下幾個方面著手:第一,擴大股票市場規(guī)模,夯實股票市場財富效應發(fā)揮的基礎。這可以通過兩點實現(xiàn)。首先,鼓勵優(yōu)質(zhì)的公司上市,增加上市公司數(shù)量。監(jiān)管當局放松證券市場管制措施,降低一級市場主體的準入門檻,加快證券市場化歷程,逐步推進并完成新股發(fā)行由審批核準制向注冊制的轉變。其次,擴大二級市場交易對象即投資者的規(guī)模。在充分保護投資者的利益前提下,提高股票市場參與度,鼓勵中小投資者對優(yōu)質(zhì)股票進行長期的價值投資。

第二,優(yōu)化調(diào)整我國上市公司結構和其收益分配與分紅格局,提高上市公司質(zhì)量,增強其可持續(xù)發(fā)展的能力。我國上市公司結構既有國有企業(yè),也有民營企業(yè),國有企業(yè)運作效率相對較低,民營企業(yè)的運營與盈利狀況又極不穩(wěn)定,并且我國上市公司很少進行分紅,所以我國的投資者對股市基本上為了賺取低買高賣的資本利得,這也是導致我國投資者信心不足的主要因素。我國上市公司肩負高度的社會責任使命任重道遠,對公司結構、管理和盈利分紅方面進行調(diào)整并向專業(yè)化發(fā)展,提升整體的素質(zhì)。這樣有利于消費者對股市信心的提升,使費者產(chǎn)生更多的消費支出。

第三,完善我國股票市場的制度建設、提高股票市場的效率水平和質(zhì)量,減少我國股票市場的波動性。股票市場的震蕩會導致金融體系和宏觀經(jīng)濟的不穩(wěn)定,降低投資者信心,減少投資和消費,抑制了財富效應的發(fā)揮。同時建設相對穩(wěn)定的股票市場也是保證金融市場穩(wěn)健發(fā)展的必要條件。因此,證券監(jiān)管部門應探索適合目前國內(nèi)股票市場的制度并且結合多種政策手段來促進完善其發(fā)展,進而充分擴大股市財富效應促進消費的作用。

[1]Bicha Karim.Corporate name change and shareholder wealth effect:Empirical evidence in the French Stock Market.Journal of Asset Management Vol.12,3,2011,203~213.

[2]Hali Edison and Torsten Slk,Stock Market Wealth Effects and the New Economy:A Cross-Country Study.International Finance 5:1,2002:pp.1~22.

[3]NIKOLA DVORNAK,MARION KOHLER.Housing Wealth,Stock Market Wealth and Consumption:A Panel Analysis for Australia,THE ECONOMIC RECORD,VOL.83,NO.261,JUNE,2007,117~130.

[4]李學峰,徐輝.中國股票市場財富效應微弱研究[J].南開經(jīng)濟研究,2003,(3).

[5]孟辰星.股票投資者風險偏好研究[J].經(jīng)濟體制改革,2011,(1).

[6]王虎,周耿,陳崢嶸.股票市場財富效應與消費支出研究[J].證券市場導報,2009,(11).

[7]謝明華,葉志鈞.我國股市財富效應的影響因素分析[J].技術經(jīng)濟與管理研究,2005,(5).

[8]唐紹祥,蔡玉程,解梁秋.我國股市的財富效應——基于動態(tài)分布滯后模型和狀態(tài)空間模型的實證檢驗[J].數(shù)量經(jīng)濟技術經(jīng)濟研究,2008,(6).

[9]陳紅,田農(nóng).中國股市財富效應:理論與實證[J].廣東金融學院學報,2007,(4).

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

人民交通(2019年16期)2019-12-20 07:03:52

消費導刊(2018年22期)2018-12-13 09:19:00

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

中學物理·高中(2016年12期)2017-04-22 11:53:03

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

發(fā)明與創(chuàng)新(2016年21期)2016-05-17 03:57:29