內部控制信息披露對IPO抑價水平的影響研究

2015-05-11 05:37:34蘭霜霜程文莉

會計之友 2015年9期

蘭霜霜 程文莉

【摘 要】 基于創業板高風險和高收益的特征,選取2009年10月30日創業板成立以來至2014年6月30日期間的所有創業板上市公司作為樣本,共計379家,實證研究了內部控制信息披露情況對IPO抑價水平的影響。研究結論表明,以開盤價計算的IPO抑價率對內部控制信息披露完整程度以及內部控制缺陷披露反應都不顯著,而以收盤價計算的IPO抑價率對內部控制信息披露完整性反應不顯著,但對內部控制缺陷披露反應顯著。基于“信號傳遞理論”,文章建議建立“四位一體”的內部控制信息披露治理模式,以進一步完善我國資本市場的發展。

【關鍵詞】 內部控制; 信息披露; IPO抑價

中圖分類號:F272.3 文獻標識碼:A 文章編號:1004-5937(2015)09-0050-04

一、引言

最早對內部控制進行明確定義的是美國COSO于1994年發布的《內部控制——整合框架》:“內部控制是由一個企業的董事會、管理層和其他人員實施的,為財務報表的可靠性、經營活動的效率效果、相關法律法規的遵循性等目標的達到提供合理保證的過程。”自“安然事件”、環球通訊以及中航油巨額虧損等一系列事件曝光以來,國內外資本市場開始了對內部控制的極大重視。我國從2006年至今先后出臺了《上市公司內部控制指引》、《企業內部控制基本規范》以及《配套指引》,均旨在通過內部控制的完善來提升企業的經濟效益。那么其在資本市場上的反應如何呢?內部控制信息披露狀況與IPO抑價又有怎樣的關系呢?本文擬通過截面數據的實證研究來回答這些問題。

二、文獻回顧

(一)內部控制信息披露

國內外對內部控制信息披露的研究主要體現在內部控制信息披露的動因、經濟效益以及內部控制缺陷披露三個方面。Deumes and Knechel(2008)研究發現,資產負債率越高,債權人與股權投資者之間的利益沖突就越凸顯,也就要求內部控制信息披露程度越高。此外,Bowman and Haire(1975)認為凈資產收益率(ROE)也是其中一個動因,內部控制信息披露程度與ROE顯著正相關。當然,不同的內部控制信息披露情況所帶來的經濟后果也是不同的,Hammersley(2007)等利用異常收益率來衡量經濟效益,發現披露內部控制缺陷、重要缺陷和重大缺陷的公司異常收益率分別為接近0、-0.75%、-0.95%。對于內部控制缺陷披露的研究,國內外學者大都集中在其影響因素上,如Andrew J.Leone(2007)等通過對披露了內部控制缺陷的公司進行研究,發現內控系統的完善程度、組織結構的復雜性及其變化等都會對內部控制信息披露產生一定的影響。

(二)IPO抑價

國內外關于IPO抑價的研究主要集中在定價效率和初始收益兩個方面。Lowry and Schwert的公共信息理論認為能夠公開得到的公共信息不同于被機構投資者所掌握的私人信息,股價中包含的公共信息含量與新股定價效率成正比。基于信息效率角度,賀炎林(2013)等以2005—2008年間在滬深交易所依據詢價發行的80家IPO公司作為樣本公司,也發現無論是詢價前的公共信息,還是初步詢價階段的公共信息,都會對IPO價格區間和價格調整產生顯著影響。在初始收益上,最為典型的當屬Rock的“贏者詛咒假說”,由于散戶投資者和機構投資者之間掌握了具有差異性的股價信息,知情者能夠有效地識別股票的內在價值,因此能夠避開那些高價發行股票,而那些不知情的盲目投資者就更容易申購到高定價的新股。

(三)內部控制信息披露與IPO抑價的關系

國內外單獨針對內部控制信息披露和IPO抑價的文獻比較豐富,但是目前為止將二者結合起來進行研究的文獻卻很鮮見。邱冬陽(2010)等選取了2006—2008年間深圳中小板IPO公司作為研究樣本進行實證分析,最后得出結論:我國IPO抑價水平對內部控制信息披露反應顯著,內部控制信息的有效披露能夠為投資者等信息使用者提供有效的價值參考。李慧芬(2013)研究了2010—2011年間317個IPO公司,得出結論:內部控制信息披露越完善,其上市首日漲幅程度不大。

(四)文獻綜評

從已有研究成果來看,國內外關于內部控制信息披露對IPO抑價水平影響的研究還處于起步階段,尚未形成體系。與已有研究相比,筆者認為,本文的研究意義在于:一是創業板剛剛成立,再加上其特殊的性質,“炒新”的氛圍可能比主板市場更為濃厚,因此此研究有助于優化創業板市場的資金配置;二是通過截面數據實證分析資本市場上新股發行抑價對內部控制信息披露的反應,揭示內部控制信息披露的價值,進一步為內部控制信息的強制性披露提供理論依據。

三、研究假設

基于信號傳遞理論,詳細的內部控制信息披露對投資者來說是一個利好消息,而這一利好消息會導致較小的股票買賣價差①。立足于一級市場,筆者認為披露了內部控制信息的上市公司其股票發行價格會更加合理,從而IPO抑價率也會越低。基于此,提出假設1:

H1:內部控制信息披露的完整性與IPO抑價水平負相關。

盡管目前上市公司披露其內部控制信息已成為強制性要求,但是各公司之間披露的詳細程度并不一致。那些經濟效益好并且內部控制缺陷較小甚至認為自身無缺陷的公司,企圖通過披露來向市場傳遞積極的信號,從而提高新股發行價格,降低IPO抑價率。而那些內部控制存在缺陷的公司則相反。因此,提出假設2:

H2:內部控制缺陷披露將導致較高的IPO抑價。

根據信息不對稱假說、贏者詛咒假說、行為金融學理論以及市場分割理論等,可以找到不同的IPO抑價影響因素,比如公司經營年限、主承銷商聲譽、發行與上市時間間隔等。在考慮股價的波動時,需要將這些因素綜合起來考慮。因此,提出假設3:

H3:IPO抑價除了受內部控制信息披露影響外,還受其他因素共同影響。

四、研究設計及變量選取

(一)樣本選取及數據來源

2009年10月30日28家公司首批在創業板上市,通過查閱資料得知上市首日平均抑價率高達100.23%。這不僅與創業板的追捧熱潮有關,也與創業板高風險和高收益的特點有關。為了更加突出研究結論,本文選擇2009年10月30日至2014年6月30日期間在創業板上市的所有公司作為樣本,共計379家。

本文所使用的上市公司數據主要來源于巨潮資訊網、CSMAR數據庫以及RESSET數據庫,抑價率是筆者通過公式計算而得,虛擬變量是筆者通過閱讀上市公司公開發表的《內部控制鑒證報告》以及《內部控制審核報告》以及招股說明書等信息手工整理所得。本文采用EViews7.0對樣本數據進行分析。

(二)變量定義及模型設計

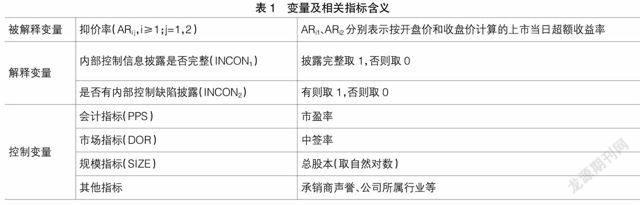

1.被解釋變量

其中:ARij、Pi,t和Pi,t-1分別表示新股i上市首日的抑價率、收盤價和發行價。基于重要性原則,本文將用上市首日開盤價替代收盤價,再計算一次超額收益率,分別用ARi1和ARi2表示按開盤價和收盤價計算的上市當天IPO超額收益率。

2.解釋變量

本文研究的是內部控制信息披露對IPO抑價的影響,因此選擇內部控制信息披露這一啞變量作為解釋變量。根據《鑒證報告》、《審核報告》以及招股說明書中關于內部控制情況的披露,從兩個方面來衡量其披露情況:一是內部控制信息披露是否完整,根據大多數學者的研究,通常根據披露的內容是否包括了內部控制目標和原則、控制環境、控制活動、控制程序來衡量,此外,本文認為也可以將披露的內容是否包括了內部控制目標和原則以及五要素作為衡量依據,披露完整取1,否則取0;二是看是否有內部控制缺陷披露,主要根據《鑒證報告》和招股說明書中是否有“內部控制存在的問題”或者“改進公司內部控制的具體措施”等專項說明來衡量,有取1,否則取0。

3.控制變量

已有學者研究表明,發行市盈率、凈資產收益率、主承銷商聲譽、網上配售中簽率以及換手率等諸多因素均會對IPO抑價產生影響。本文研究的是內部控制信息披露對IPO抑價的影響,因此不便于將所有的影響因素考慮在內,參照以往學者對IPO抑價的專項研究,僅僅選擇能夠代表性反應IPO公司會計指標、市場指標以及規模指標的攤薄發行市盈率(PPS)、網上配股中簽率(DOR)以及總股本(SIZE)作為主要控制變量。具體情況見表1。

五、實證研究

其中,a0為常數項,a1、a2、a3、a4均為變量系數,ξ為隨機誤差項,ARi1、ARi2分別表示按開盤價和收盤價計算的上市當日超額收益率。INCON為內部控制信息披露變量,分為兩組,一組是內部控制信息披露是否完整,完整取1,否則取0;另一組是是否有內部控制缺陷披露,有取1,否則取0。PPS表示投資價值的攤薄發行市盈率,DOR表示市場認可的網上配股中簽率,SIZE表示公司規模的發行總股本,計算時取自然對數。

(一)描述性統計分析

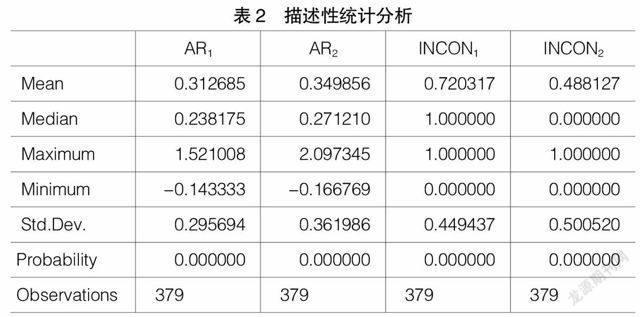

表2為各變量的描述性統計分析,從表中可以看出,無論是以上市首日的開盤價還是收盤價計算的IPO抑價率,其均值分別達到了31.27%和34.99%;內部控制信息披露完整和不完整的上市公司數量分別為273家和106家,占樣本總數的72.03%和27.97%;披露和未披露內部控制缺陷的上市公司數量分別為185家和194家,占樣本總數的48.81%和51.19%。

通過描述性統計分析可以得出以下三個結論:第一,創業板新股發行首日“炒新”現象明顯;第二,自2012年強制性要求上市公司披露其內部控制信息以來,多數IPO公司達到了內控信息披露完整性的要求,內控披露情況逐漸改善;第三,披露和未披露內部控制缺陷的上市公司雖然二者比例比較均衡,但仍需進一步加強內控缺陷的披露,以提高披露的信息質量。

(二)相關性分析

本文運用EViews7.0對解釋變量、被解釋變量以及控制變量三者之間進行相關性分析,分析結果如下:

首先以開盤價和收盤價計算的初始超額收益率為被解釋變量,以內部控制信息披露完整與否作為解釋變量,進行相關性檢驗。結果顯示,以開盤價和收盤價計算的初始超額收益率、發行市盈率與內部控制披露完整性負相關,相關系數分別為-0.09、-0.11、-0.08。網上配股中簽率和股票發行規模與內部控制信息披露完整性正相關,相關系數為0.07、0.03。

然后將上述解釋變量改為是否有內部控制缺陷披露,繼續做相關性檢驗。結果顯示,以開盤價和收盤價計算的初始超額收益率與內部控制缺陷披露呈微弱負相關關系,相關系數為-0.03、-0.01。初步判定,內部控制缺陷披露對IPO抑價影響不大。而控制變量中,僅有網上配股中簽率與內部控制缺陷披露正相關,相關系數為0.02。

(三)多元線性回歸

本文采用EViews7.0對各樣本變量截面數據進行多元線性回歸,其回歸結果如下所示:

1.以開盤價計算的超額收益率的多元線性回歸

本文將以開盤價計算的超額收益率同內部控制披露的完整性和內部控制缺陷披露建立回歸模型,模型P值為0.16和0.69,模型均沒有通過顯著性t檢驗,說明投資者對內部控制信息披露是否完整和是否存在缺陷很難辨認。在控制變量中,只有中簽率通過了顯著性檢驗,其他控制變量均沒有通過顯著性檢驗。評價模型擬合優度R2的值雖然均只有0.11,但是F值顯示為11.76、11.27,F檢驗的P值均小于0.05,證明該模型是有效的。

2.以收盤價計算的超額收益率的多元線性回歸

本文再將以收盤價計算的超額收益率同內部控制披露的完整性和內部控制缺陷披露建立回歸模型,模型P值為0.06和0.71,前者通過了顯著性水平為0.1的t檢驗,說明內部控制缺陷披露對以收盤價計算的超額收益率會產生一定的影響,而內部控制缺陷披露對以開盤價計算的超額收益率影響不明顯。控制變量中,只有市盈率未通過顯著性檢驗,其他控制變量均通過了顯著性檢驗。評價模型擬合優度的R2值雖然分別只有0.08、0.07,但是F值顯示分別為8.35、7.43,P值小于0.05,因而該模型是有效的。

六、結論與建議

(一)研究結論

通過上述實證分析內部控制信息披露的完整性以及內部控制缺陷披露對IPO抑價的影響,得出以下結論:

1.內部控制信息披露的完整與否在以開盤價和收盤價計算的超額收益率作為被解釋變量的情況下,前者沒有通過顯著性檢驗,而后者通過了顯著性檢驗,這說明以收盤價計算的超額收益率更能反映內部控制信息披露的完整性對其的影響,也說明投資者在一定程度上能夠辨認內部控制信息披露完整性。內部控制信息披露越完整,其IPO定價越合理,其抑價率越低,因此假設1成立。

2.內部控制缺陷披露均未通過以收盤價和開盤價計算的超額收益率作為被解釋變量的顯著性檢驗,說明投資者較難通過內部控制缺陷披露情況來判定公司經營狀況是否良好,這也與投資者的知識水平有一定的關系。因此,假設2不成立。

3.凈資產收益率在任何情況下均沒有通過顯著性檢驗,對IPO抑價的解釋作用不明顯。但是網上配股中簽率與發行總股本在一定程度上通過了顯著性檢驗,對IPO抑價具有一定的解釋作用。由此可見,我國創業板IPO抑價的影響因素眾多,內部控制信息披露只是其中一種,因此假設3成立。

(二)建議

基于上述研究結論,上市公司想要更好地達到傳遞“利好消息”的目的,并在資本市場上有所反應,筆者認為應從證監會、IPO公司本身、中介機構和投資者四者同時入手,建立“四位一體”的內部控制信息披露治理模式。

1.證監會應完善創業板內部控制信息披露體系

上市公司披露的有關內部控制信息基本上是文字性描述,具有一定的“隱蔽性”,再加上我國創業板起步較晚,一、二級市場資金配置不合理,投機氛圍濃厚。要想解決此問題,從證監會及相關監管部門角度考慮,首先應明確規定內部控制信息披露的標準格式和內容等,以保證不同公司之間的可比性;其次應要求會計師事務所在《審核報告》或《鑒證報告》中對上市公司的內部控制披露情況做一個等級認定,這樣可以使得投資者能夠簡單明了地了解各公司內部控制信息披露情況,而不受知識水平的限制,還能在一定程度上解決限制假設2不成立的問題。

2.IPO公司應自覺完善內部控制信息的披露

內部控制信息披露不僅能夠保護投資者的利益,也有利于促進企業自身的長遠發展。因此,IPO公司應重視內部控制信息披露情況并自覺披露。首先,完善的內部控制信息披露可以使得IPO定價更為合理,降低籌資成本和籌資難度,進而成功上市;其次,真實、完整地披露內部控制信息的公司一般經濟效益較好,可以起到向外界傳遞良好的公司治理消息的作用,不僅有助于提高IPO效率,還可以為公司將來的再融資打下良好的基礎。

3.會計師事務所應發揮中介機構的監督作用

會計師事務所對內部控制報告的審核時間并不長,而且也沒有具體的審核標準。因此,會計師事務所要想起到監督的作用,一方面不斷提升自身的專業知識和水平,以不斷適應變幻莫測的資本市場環境,使得《審計報告》更具有真實性和可靠性;另一方面中國注冊會計師協會還應建立一套完整的內部控制審核標準體系,使得審核報告更加公正合理。

4.投資者應重視內部控制信息披露

相對于散戶投資者來說,機構投資者對數據、文字的分析能力和抵御風險的能力都相對較強,進而也更加重視IPO內部控制信息披露的情況。而目前我國的散戶投資者在學習有關知識時,更偏重于投資技能和證券知識的學習,很少涉及如何抵御投資市場風險的內容,導致風險意識薄弱,很容易產生投機行為。因此,投資者應加強如何抵御投資風險方面的學習,進行自我保護,而重視內部控制信息披露就是其中重要的內容。

【主要參考文獻】

[1] MeMullen.Dorothy. Raghunandan. Intenational control reports and financial reporting problems[J].Accounting Horizons,1996(10):67-75.

[2] Raghunandan,K.,and D.V.Rama.Management reports after COSO[J].Internal Auditor,1994(8):54-59.

[3] Heather M Hermason.An Analysis of the Demand for Reporting on Internal Control[J].Accounting Horizons,2000(3):325-341.

[4] Ibbotson R.G.Price performance of common stock new issues[J].Journal of Financial Economics,1975(2):235-272.

[5] 潘俊美.淺析我國上市公司內部控制信息披露問題[J].會計之友,2009(2下):98-101.

[6] 田英.大型國有企業實施內部控制規范存在的問題與對策[J].會計之友,2012(18):109-110.

[7] 田高良,齊保壘,李留闖.基于財務報告的內部控制缺陷披露影響因素研究[J].南開管理評論,2010(4):134-141.

[8] 林斌,饒靜.上市公司為什么自愿披露內部控制鑒證報告?——基于信號傳遞理論的實證研究[J].會計研究,2009(2):45-52.

猜你喜歡

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

中國市場(2016年33期)2016-10-18 13:07:30

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:10:10

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37