鋼鐵企業精益生產成本優化控制研究

2015-05-10 07:23:24潘玉香齊二石王子強王珺婷

中國科技論壇 2015年1期

潘玉香,齊二石,王子強,王珺婷

(1.天津大學管理與經濟學部,天津 300072;2.天津工業大學管理學院,天津 300387;3.湖南大學工商管理學院,湖南 長沙 410082)

鋼鐵企業精益生產成本優化控制研究

潘玉香1,2,齊二石1,王子強2,王珺婷3

(1.天津大學管理與經濟學部,天津 300072;2.天津工業大學管理學院,天津 300387;3.湖南大學工商管理學院,湖南 長沙 410082)

本文通過對鋼鐵企業傳統成本管理方法存在問題分析的基礎上,探討了鋼鐵企業應用精益生產成本管理進行成本優化的特點和優勢,挖掘了鋼鐵企業應用精益生產理念降低成本的各項潛能,建立了鋼鐵企業降低關鍵點生產成本的數學模型并通過了試算,最后提出了鋼鐵企業精益生產成本優化的策略,從而促進鋼鐵企業可持續發展和行業轉型升級。

精益生產;成本管理;優化;模型;轉型升級

目前,我國鋼鐵行業面對產能過剩、經濟增幅下滑、原材料價格和人力成本上漲、融資成本上升、結構矛盾進一步突出等眾多壓力,企業利潤空間被進一步壓縮。企業需要創新成本管理理念,尋找新的經營管理方法,制定新的措施,才能取得新的成效。精益生產成本管理正是實現鋼鐵企業轉型升級的有效方法,精益生產理念以改善流程降低成本、消除浪費、提高員工的企業意識,幫助企業提高管理水平,從而使企業獲得較強的競爭優勢[1]。

1 鋼鐵企業傳統成本管理方法存在的問題

(1)成本管理觀念落后。片面強調節約成本、節省費用開支,是以 “節省成本”為導向的成本管理。這種觀念忽視對成本的預測、決策,企業事前成本管理薄弱致使成本預測和決策缺乏規范性、成本計劃缺乏科學性、事中和事后成本管理容易出現盲目性。

(2)成本管理目標片面。鋼鐵企業傳統成本管理的目標是實現利潤最大化。但這種 “利潤最大化”的目標過于片面,這是因為現代激烈的市場競爭環境要求企業同時重視顧客價值,市場需求的變化使企業的經營環境發生了變化。因此,企業不能忽略顧客價值的變化,追求高產以換取成本降低的短期效益行為不適應現代成本管理的發展。

(3)成本管理空間狹窄。鋼鐵企業傳統成本管理主要由鐵礦石等原料的采購階段到鋼鐵產品的銷售階段組成,且成本管理的重點是生產環節,并沒有把生產前的研發階段成本和售后服務成本納入成本控制范圍之內,單純從生產的角度進行成本管理,缺少對成本的全過程管理,不能為企業的經營決策提供完整有用的信息。

(4)基礎工作不扎實,核算方法手段不健全。我國的鋼鐵企業,尤其是一些中小型鋼鐵企業,在成本管理中普遍存在基礎工作不扎實的問題。如:采購部門沒有實行庫存和優質優價的管理,從而不能有效地控制原料采購價格和庫存成本,造成采購和庫存成本上升。

(5)缺乏健全的激勵考核機制。企業的生產經營同企業員工的努力和敬業態度息息相關,員工的綜合素質也是企業成本管理的重要環節。傳統的企業考核缺乏有效的控制,企業沒有建立一套客觀、公正、完整的績效考核體系和機制。由于激勵不足,員工缺乏努力工作的動力,從而導致生產效率低下和人工成本浪費。

2 精益生產成本管理在鋼鐵企業應用的特點和優勢

精益生產成本管理是一種以最大限度地減少企業生產所占用的資源、降低企業管理和運營成本為主要目標的成本管理方式;是一種全員參與持續成本改善的理念;是一種以顧客需求為拉動,以消除浪費和快速反應為核心,使企業以最少的投入獲取最佳的盈利能力和提高對市場的反應速度的一整套成功的管理模式[2];更是一套系統詳盡的成本改善思想與方法。這一思想和方法在鋼鐵企業得到了運用,并取得了成效。

2.1 精益生產成本管理在鋼鐵企業應用特點

精益生產成本管理的核心目的是通過穩定、標準的生產流程和管理流程,消除浪費,降低成本,提升質量,從而降低企業經營風險,這是現代成本管理提倡的重要方法。精益成本管理在鋼鐵企業運用主要特點有以下幾個方面:

(1)以目標成本管理為基本理念。精益生產的關鍵因素是目標成本管理,目標成本是企業經過對市場的深入分析和準確定位之后,由目標銷售價格倒推出目標利潤,從而進一步得到企業所追求的成本目標值。鋼鐵企業的目標成本管理是對企業各生產經營環節進行成本規劃,從自身產能和外部市場環境入手,逐環節分析,深究成本動因和成本關鍵點問題,運用準時化生產模式最終確立目標成本。

(2)以作業成本管理為基本方法。該方法是以鋼鐵流程作業動因作為切入點,重心放在每項作業上,通過確認鋼鐵企業經營環節中所有與產品相關的作業及其相關資源消耗,按成本動因分配計量作業成本,對所有作業進行動態的反映,盡可能消除 “不增值作業”,優化 “作業鏈”和“價值鏈”,達到鋼鐵企業成本改善和提高效率的目的[3]。

(3)準時化生產 (JIT)的成本管理。JIT以持續的消除生產浪費、減少庫存、持續的循環改善為根本出發點,在生產過程中力求做到將下一道生產工序所必需的原料或零件,在準確的時間、以精準的數量、加以生產輸送,而且避免了生產環節中的浪費[4]。

(4)“拉動式”生產的成本管理。在精益生產中,客戶的需求決定企業的生產,而在企業生產過程中后一道工序的需求決定著前一道工序的生產,這種由后向前的層級拉動關系,即為 “拉動式”生產策略。可以杜絕生產環節的各種浪費,排除不必要的等待時間,更不會出現過度生產的現象,同時庫存可以減至最低水平,規避了因貨幣時間價值而對庫存產品造成的貶值風險,以及市場的不確定性給庫存產品帶來的積壓風險。

(5)精益6西格瑪的成本管理。精益生產通過 “拉動式”生產方式大大地降低了企業的成本,同時6西格瑪管理手段以最科學的方法減少了廢品出現的可能性和減少資源的浪費。因此,鋼鐵企業通過精益生產與6西格瑪相結合的這一管理創新模式,必將使鋼鐵企業的管理水平上升到一個全新的高度。

2.2 精益成本管理在鋼鐵企業應用的優勢

鋼鐵企業精益生產以持續改善、全員參與的成本管理和最大限度地降低庫存,縮短產品生產周期為目標,提高資源利用率,整體優化生產過程,追求準時化生產,以最少的資源投入生產客戶滿意度最高的產品,同時實現鋼鐵企業的成本降低和成本優化[5]。精益成本管理在鋼鐵企業應用的主要優勢有以下幾個方面:

(1)鋼鐵企業精益生產堅持以客戶需求為目標。在精益生產的理論框架下,客戶的價值流是企業生產的重心。客戶的需求決定企業的生產,客戶需求多少,企業就生產多少。而鋼鐵企業過去采用大規模推動式的生產模式,將生產與銷售割裂開來,造成鋼鐵產能過剩,形成產品積壓。在精益生產過程中,一切不符合客戶價值流的產品和生產環節都應消除。

(2)鋼鐵企業精益成本管理堅持以人為本的指導思想。該思想不但以客戶為生產核心,同時也注重員工主觀性和創造力。鋼鐵企業在精益生產體系中,員工是企業最寶貴的資源,員工對精益思想的理解和認可度,直接影響鋼鐵企業精益生產的整體效果。通過對員工進行培訓開發,提升員工士氣,全員參與精益生產,使成本改善的精益思想觀念深入每個員工人心,使企業的效益與員工的利益統一起來,協調發展[6]。

(3)實現對成本的持續性優化。鋼鐵企業在準時化生產模式下,遵循以降低庫存為目標,由庫存倒推生產過程,在各個環節中發現問題、暴露問題、解決問題的思路,循環往復,優化流程,持續地對生產進行優化,從而降低生產成本。

(4)改善管理技術以降低成本。指能夠有效地使用現有人員、設備、材料、時間、空間的技術。鋼鐵企業精益成本管理方式之所以能夠超越傳統成本管理方式,在很大程度上依賴于管理技術的成功運用。

(5)開展價值 (VE)分析。通過降低成本實現某功能,或在一定的成本上提高功能的視角進行分析。鋼鐵企業對產品用戶需求、原料市場、科技進步狀況和自身的實際能力進行經濟分析,對產品的價值、功能與成本進一步做研究,在確保必要功能和質量的前提下,在價值和功能層面上挖掘隱形的成本,求得最優產品生產成本,使鋼鐵企業成本得到進一步改善。

3 鋼鐵企業實施精益生產成本優化控制的主要內容和運行模式——TJGG公司為例

3.1 TJGG公司鋼鐵企業精益生產成本管理主要內容

TJGG公司以市場為導向,通過目標成本法,進行成本優化。該公司精益成本管理主要體現在以下幾個方面。第一,TJGG公司嵌入了準時化生產模式,制定了詳細周密的生產計劃,將以往傳統的大規模生產逐漸調整為準時化生產。第二,TJGG公司一改以往只接大訂單的營銷模式,積極面向客戶,根據客戶需求,重新定位生產目標,以客戶的需求為拉動生產的最根本動力源。第三,將精益生產理念運用于價值流的各個環節,重新組織生產,調動員工的積極性,人人都是企業的經營者,每個崗位都是創造利潤的源泉,力求精益生產使每一個生產環節增值。第四,TJGG公司的成本主要發生在煉鋼階段,鐵礦石、廢鋼、鐵水等原料的成本是煉鋼的主要生產成本,因此,針對TJGG公司的市場現狀,應用數學模型預先模擬成本計算,為生產運行時的資源配置提供最佳比例。第五,降低倒運成本,倒運成本也是影響鋼鐵企業生產成本關鍵因素之一。隨著鋼鐵產能規模的提升,TJGG廠房容量有限,購料車皮進廠后必須先存放在租賃的廢鋼庫廠房的外面,然后再倒運至廢鋼庫廠房內,在根據生產需要,分別運送至一、二、三煉鋼使用。從廠房外倒運至廠房內的倒運成本較高,并且還要增加行車作業率和耗電量。本文運用精益思想,優化設計原料庫區,減少原料倒運環節和次數,有效降低原料倒運成本,不斷提升企業成本管控能力。

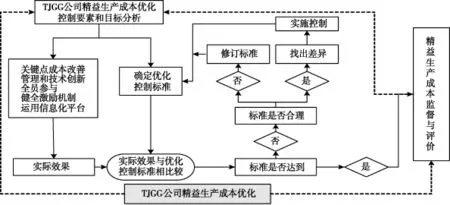

3.2 TJGG公司鋼鐵企業精益生產成本優化運行模式

TJGG公司實施精益成本管理,其優化和控制管理模式如圖1所示。

圖1 TJGG公司精益生產成本優化運行模式圖

4 TJGG公司精益成本管理實踐研究

本文以TJGG公司精益成本管理關鍵點——煉鋼工序入爐原料的成本優化控制和降低原料倒運成本為例。

4.1 煉鋼入爐原料成本匹配數學模型設計

(1)煉鋼入爐原料精益設計分析。鋼鐵企業在電爐煉鋼作業綜合成本中,廢鋼、生鐵、鐵水、合金等這些鋼料占入爐資源83%,剩下的17%是冶煉過程中產生的成本。可見,入爐原料結構是制約煉鋼成本的主要因素。結合鋼鐵企業入爐原料結構和冶金性能要求,利用線性規劃理論,建立一套煉鋼電爐成本優化配料數學模型,在指定約束條件下計算成本最優的配料方案,做出不同的價格排列組合,為入爐原料配料結構的選擇提供依據,為生產運行時的資源配置提供最佳比例,并用于指導生產。

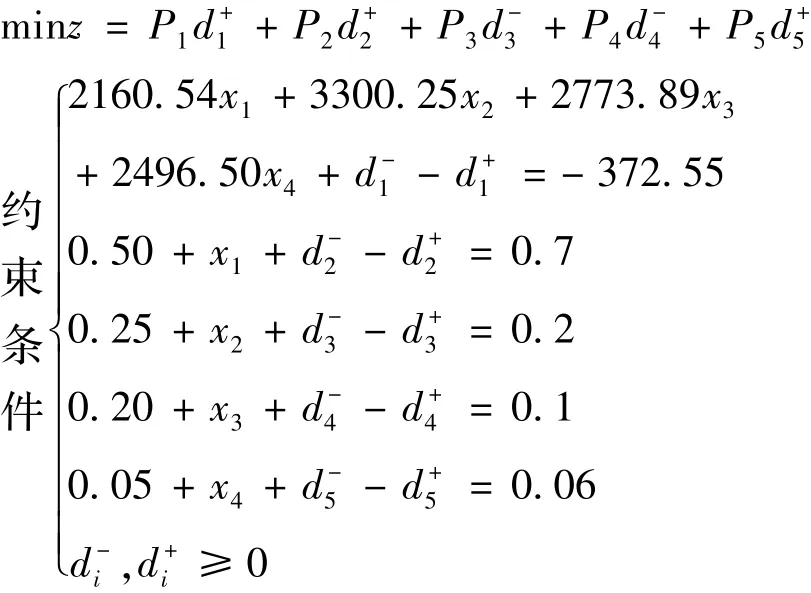

(2)煉鋼入爐原料精益成本管理模型。運用線性目標規劃,引入優先因子d+和d-,劃分線性規劃的優先級,將硬約束變為軟約束,求出入爐結構變動值。

TJGG公司生產一噸鋼坯所需要入爐原料的計劃比重見表1。

表1 煉鋼入爐原料計劃配比數據資料

電爐煉鋼的爐料量與鋼坯的產出量有基本固定的比例關系,為1.13∶1,計算出目前噸鋼原材料入爐成本約為 (優化前)2920.98(元/噸)。

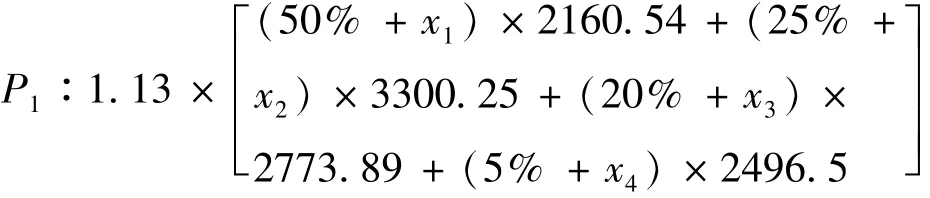

根據企業成本最優和符合冶金性能要求,電爐爐料結構調整方案,依次遵守以下優先級:①入爐原材料總成本不超過2500元/噸;②廢鋼優化后所占比重不得超過70%;③海綿鐵優化后所占比重不得少于20%;④鐵水優化后所占比重不得少于10%;⑤生鐵優化后所占比重不得超過6%。

設各種原料的入爐比重調整量為分別x1、x2、x3、x4,則≤2500

P2∶(50% +x1)×2160.54≤0.7×2160.54

P3∶(25% +x2)×3300.25≥0.2×3300.25

P4∶(20% +x3)×2773.89≥0.1×2773.89

P5∶(5%+x4)×2496.50≤0.06×2496.50

整理后,寫成線性目標規劃標準式,

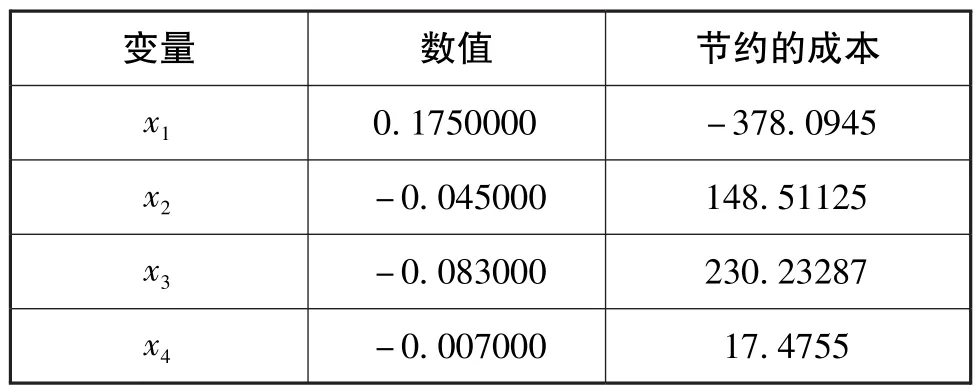

(3)用lingo求解該模型。Lingo是建立和求解線性、非線性和整數最佳化模型的綜合工具,是交互式的線性和通用優化求解器。Lingo計算輸出見表2。

表2 Lingo計算結果

因此,x1=0.175,x2= -0.045,x3= -0.083,x4=-0.007,優化后廢鋼比重為63.5%,海綿鐵比重為20.5%,鐵水比重為11.7%,生鐵比重為4.3%。則優化后原材料入爐成本試算為2480.39(元/噸)。

4.2 原料倒運成本精益生產模型設計

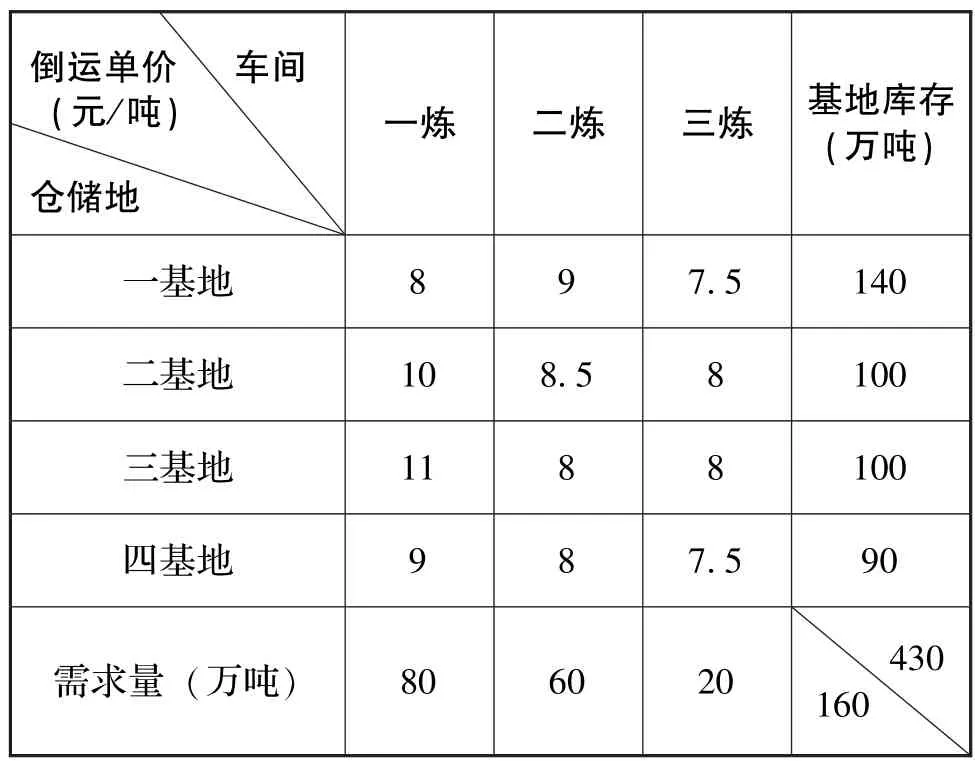

(1)原料倒運成本精益生產設計分析。根據實際狀況,TJGG公司擁有四個原料基地,向一煉、二煉、三煉三個煉鋼車間輸送原料,其中一煉為主要煉鋼車間,必須保證其生產的順利運行,二煉、三煉為輔助煉鋼車間,見表3。

表3 TJGG公司倒運成本數據

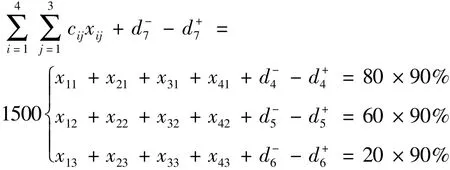

倒運成本遵守以下優先級:①必須保證一煉的生產;②每個基地的供應量不少于煉鋼車間的90%;③總運費少于1500萬元。TJGG公司原料倒運量參見表4。

優化前的倒運成本為1513.5萬元。

(2)原料倒運成本精益生產管理模型及其求解。設xij由第i個廢鋼基地向第j個煉鋼車間運輸原料量,其中i∈(1,2,3,4)、j∈(1,2,3):

表4 TJGG公司目前倒運量

每個基地的供應量不少于煉鋼車間的90%。總運費小于1500萬元。

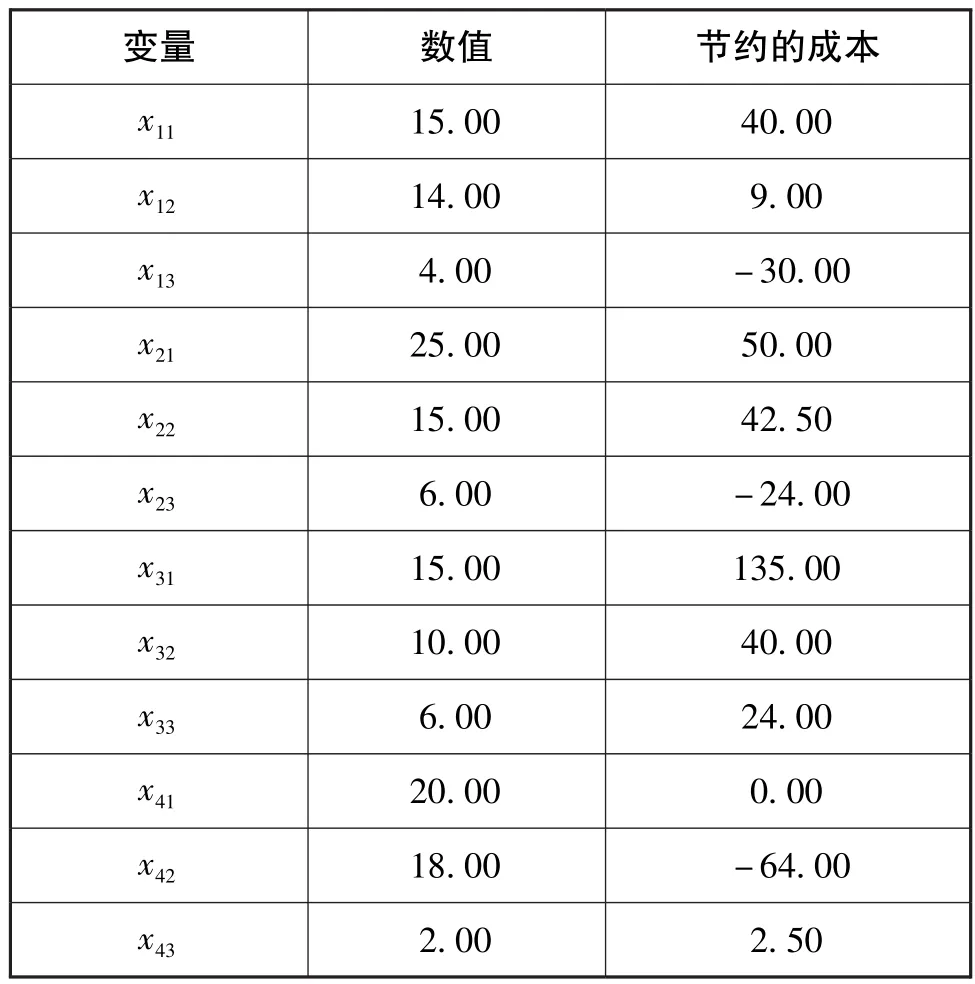

通過Lingo計算輸出見表5。

應用lingo求解,優化后的倒運成本為1333.5萬元。

4.3 DEA方法對精益成本管理關鍵點成本優化結果的評價

本文運用DEA方法的BCC模型將成本規劃前后的投入、產出數據進行評價,分析成本優化的有效性。案例中,產出數據為管坯的產量,投入數據為廢鋼、海綿鐵、鐵水、生鐵的投入比重和倒運成本。DEA分析方法和結果見表6、表7。

通過對TJGG公司煉鋼生產成本關鍵點入爐原料和倒運成本模型運算及其DEA評價,得出結論:①運用煉鋼入爐原料模擬模型并試算,可以看出通過這項創新舉措,進行生產和原材料采購,突破了傳統的采購和生產模式,同時降低了采購和庫存成本,達到了生產成本改善的目的,是精益生產成本優化的具體體現。②運用原料倒運成本模擬模型并試算,通過精益成本優化設計能夠有效設置廢鋼的合理化倉儲,有效地降低倒運成本,提高煉鋼所需廢鋼的生產物流效率和降低廢鋼倒運的作業成本。③通過DEA分析方法,可以看出鋼鐵企業成本關鍵點入爐原料和倒運成本,在成本優化前DEA無效,成本優化后DEA有效。

表5 計算輸出結果

表6 TJGG公司優化前后產出、投入數值

表7 DEA模型輸出的評價

5 鋼鐵企業實施精益生產成本優化控制策略

(1)樹立 “全員、全過程、全方位”精益生產成本思想。精益生產降低成本不僅指降低生產成本,還包括研究與開發、設計、營銷、售后服務等其他作業成本以及管理費用、財務費用和銷售費用等。產品成本涉及企業的方方面面,因而企業的產品成本和每個部門、每位員工、每個生產過程息息相關。以成本優化、過程控制和績效考核為手段,將降低成本的總體目標貫穿于生產全過程。

(2)“精打細算”深挖降低成本空間。企業成本核算由過去的 “先生產后核算”的理念轉變為“先核算后生產、邊生產邊核算、生產后還要核算”。把生產過程中的每一個成本項目都全部攤開,細算到每一分成本,按總體目標倒推給每個班組。生產經營每一環節做好成本規劃,提高盈利空間進行成本控制,減少盲目支出,防止資源浪費,在成本優化控制過程中做好每個細節,全面提升企業成本管理水平。

(3)健全激勵機制促使技術和管理創新。不同問題或效應都與潛在的人的行為有著因果關聯,因此企業建立通過鼓勵技術創新,優化控制成本的內部和班組考核激勵機制。如在各個班組冶煉爐數、鋼鐵料消耗、天然氣、氧氣、用電消耗的成本考核中,建立完善的獎勵機制,員工、班組通過創新技術路線、推廣新辦法,降低冶煉成本給予獎勵。

(4)走高端化、差異化經營之路。鋼鐵企業一方面走管制和優化成本之路,一方面走高端化、差異化經營之路,打造具有影響力的國際知名企業;密切關注行業動態,了解前沿技術,學習同行先進方法,對標對本,解決品質與成本的矛盾,降低和優化成本。企業通過不斷摸索工藝與技術創新,突破技術瓶頸,形成特有的品種和高端產品[7]。

(5)建立企業內部之間、內部與外部市場之間的信息互動機制。要建立并完善企業內部生產經營有效運行的信息溝通機制,特別是在外部市場發生較大變化的經濟形勢下,能夠為企業迅速提供準確詳實的信息,應對變化的市場,調整生產成本指標的決策,以實現企業降低成本的目標。

[1][美]Michael E Porter.競爭優勢[M].陳小悅譯.北京:華夏出版社,2005.

[2]James PWomack,Daniel T Jones.World-changing Machines[M].Xijin,Lijingsheng,etc.Interpret.Beijing:the Commercial Press,2003.

[3]胡玉明.管理會計研究[M].北京:機械工業出版社,2008.

[4]陳勝群.論適時生產系統的控制構造[J].日本研究,1997,(3).

[5]汪家常.精益成本管理[J].經濟管理,2003,(3).

[6]牛占文,王珂,左斌.制造企業精益管理實施中“人”的因素因子分析[J].天津大學學報(社會科學版),2012,(7).

[7]黎春秋.傳統產業優化升級模式研究:戰略性新興產業培育外部效應的分析[J].中國科技論壇,2011,(5).

(責任編輯 譚果林)

Cost Optim ization of Lean Production System s in Iron and Steel Enterprises

Pan Yuxiang1,2,Qi Ershi1,Wang Ziqiang2,Wang Junting3

(1.College of Management and Economics,Tianjin University,Tianjin 300072,China;2.Management School,

Tianjin Polytechnic University,Tianjin 300387,China;3.Business School,Hunan University,Changsha 410082,China)

Based on the analysis of the problems incurred by traditional costmanagementmethods in iron and steel industry,this study discussed the characteristics aswell as the advantages of applying lean production costmanagement.It investigated every potential cost optimization aspects in iron and steel industry,and built themathematicalmodel and algorithm of the key process of raw materials regarding to reducing production cost.Finally the cost optimization strategies of iron and steel enterprises under lean production systems were proposed to promote the sustainable development of iron and steel enterprises as well as the industrial transformation and upgrading.

Lean production;Costmanagement;Optimization;Improvement;Transformation and upgrading

F270

A

科技部創新方法工作專項 “我國創新實驗室構建模式研究與示范”(2013IM030100)。

2014-06-26

潘玉香 (1968-)女,吉林長春人,天津大學博士研究生,天津工業大學副教授;研究方向:財務會計,管理會計,企業戰略成本管理,精益生產。

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

電影(2018年12期)2018-12-23 02:18:48

中國軍轉民(2017年6期)2018-01-31 02:22:28

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44