包容性創新的商業模式:肯尼亞M-PESA的案例研究

2015-05-10 07:23:38陳元志

中國科技論壇 2015年1期

關鍵詞:用戶

陳元志

(中國浦東干部學院,上海 201204)

包容性創新的商業模式:肯尼亞M-PESA的案例研究

陳元志

(中國浦東干部學院,上海 201204)

本文以肯尼亞手機支付業務的發展為例,探討包容性創新在發展中國家的實踐。肯尼亞M-PESA的案例證明:借助新興技術以可接受的成本向顧客提供便利的支付網絡在商業模式上是可以成功的。為了迅速達到移動支付產業發展所需要的用戶規模,我們需要解決逆向網絡效應和信任兩大難題。包容性創新的成功需要政府提供鼓勵創新的政策環境;需要企業對顧客需求進行精準的定位,促使消費者快速接受;需要企業擁有強有力的戰略執行力,迅速獲得能夠產生正向外部性的用戶規模。

包容性創新;移動支付;商業模式

1 引言

“包容性”是聯合國千年發展目標中提出的理念之一。2007年亞洲開發銀行提出 “包容性增長”概念,倡導機會平等的增長方式,要把經濟發展成果最大限度地讓普通民眾來受益。包容性創新是為了實現包容性增長、可持續發展和社會共享繁榮的創新,是關注弱勢群體的創新,主要體現在創新參與性和創新成果分享兩個方面。信息技術的快速發展、互聯網的深化應用是把雙刃劍,既可以成為弱勢群體與強勢群體間差距進一步擴大的 “數字鴻溝”,也可以成為實現包容性發展的創新方式。本文以肯尼亞M-PESA為例,探討包容性創新的商業實踐。

2 移動支付商業模式的分析框架

2.1 商業模式研究述評

Cristoph Zott、Raphael Amit和Lorenzo Massa使用ABI/INFORM數據庫,分析從1975年1月到2009年12月期間題目和關鍵詞包含商業模式的文獻。他們的研究發現非學術性文獻有8062篇、學術性文獻共有1203篇,而且1994年以前的學術性文獻僅有166篇[1]。這說明關于商業模式的學術研究最近十幾年剛剛興起,一定程度上滯后于管理實踐。近十年來,國內外學者對商業模式的研究文獻可以概況為兩個主要的研究視角。一是在經濟學尤其是產業經濟學、技術經濟學和工程經濟學的邏輯框架內,研究商業模式創新的動力來源、構成體系[2-3]。二是從管理學尤其是戰略管理學和市場營銷學的視角,研究商業模式的設計思路、實現路徑以及評價方式[4-5]。目前,經濟學和管理學對商業模式的研究呈現融合趨勢,互聯網技術、信息通信技術的發展使得面向新市場進行商業模式創新成為可能。

2.2 移動支付商業模式的C-STOR模型

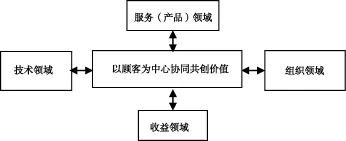

本文應用商業模式的C-STOR模型,該模型以價值網絡理論為基礎,以顧客為中心協同共創價值,從服務 (產品)設計、技術支持、組織網絡和盈利方式四個方面分析價值的創造、實現和分享,如圖1所示[12]。

圖1 移動支付商業模式的C-STOR模型

3 肯尼亞M-PESA的發展歷程

3.1 M-PESA業務的概況

2007年3月,沃達豐在肯尼亞的分支機構Safaricom將其移動支付品牌 “M-PESA”正式投入商業運作[7]。M-PESA是一個通過移動電話接入的電子支付以及電子貨幣存儲的價值體系。M-PESA通過代理商網點為用戶提供迅捷的現金存取款服務。William Jack和Tavneet Suri在2008年8月調查了2016個肯尼亞家庭,2009年11月重新回訪這些家庭[8]。他們的調查結果顯示:M-PESA在低端市場上逐漸普及,大量生活在農村且沒有銀行賬戶的窮人已成為M-PESA的客戶。

3.2 M-PESA業務的演變

最初,M-PESA主要提供個人間的手機轉賬服務 (P2P),顧客能夠通過手機將資金轉給其他任何能夠通過手機接入 M-PESA系統的人。目前,Safaricom逐漸向機構開放M-PESA業務,企業可以使用M-PESA系統支付員工工資,也可以通過MPESA系統獲得銷售收入。

4 肯尼亞移動支付商業模式的分析

4.1 以顧客為中心創造價值

(1)肯尼亞匯款服務的需求巨大。在城市化進程中,城市和農村之間會因為家庭血緣關系產生大量轉移資金的需求。肯尼亞的城市化率是22%,中低程度的城市化水平使得家庭成員被分隔,有17%家庭的主要收入依靠在城市工作的家人的匯款[9]。M-PESA的口號是 “匯款回家”,目標顧客最初定位于富有的城市居民。隨著時間的推移,M-PESA的影響力逐漸從年輕、高端的城市白領轉向更普通、收入更低的農村人。

(2)肯尼亞匯款服務的供給不足。在M-PESA業務推出之前,肯尼亞最常用的匯款渠道是長途公交和 “馬他突”小巴士。這些企業沒有轉賬的業務牌照,存在匯款沒有到達目的地的風險。郵局雖然能夠合法提供匯款業務,但是因為價格高、速度慢、農村網點流動性不足,沒有得到消費者的普遍認同。此外,肯尼亞的金融機構僅有840個網點,基礎設施投資嚴重不足,銀行系統無法滿足大量遠程小額匯款的需求。

4.2 M-PESA服務領域的關鍵問題

對于多數人來說,運用 “移動電話進行金融交易,到零售網絡存取現金”屬于全新理念,不符合他們的行為習慣。為了克服使用障礙,Safaricom對M-PESA服務領域的關鍵問題進行了深刻剖析。

(1)根據消費者的 “痛苦點”提供服務價值。M-PESA對肯尼亞人 “長距離匯款面臨高風險和高成本”的核心問題進行價值要素分析,用 “匯款回家”來描繪移動業務的核心價值。這個 “殺手級”應用被肯尼亞人廣泛接受,使用M-PESA匯款的肯尼亞家庭從17%迅速提高到52%[10]。

(2)擁有能夠給任何人付款的自由度。在肯尼亞擁有GSM移動電話的用戶都可以接受來自MPESA的匯款。向非M-PESA用戶提供轉賬服務時,Safaricom根據轉賬金額對匯款人賬戶進行處理,同時收款方會收到短消息 (SMS)代碼。收款方憑借短消息 (SMS)代碼可以到任何M-PESA的零售店去提取現金。

4.3 M-PESA技術領域的關鍵問題

(1)基于短消息的技術體系。M-PESA使用短消息的技術體系,用戶菜單與手機號碼是綁定的,每次登陸都需要用戶提供必要的信息。例如P2P轉賬業務,用戶需要輸入匯款對象的移動電話號碼、轉賬數量以及匯款人的身份證號碼。當所有信息收集完畢,系統會自動反饋給顧客,供顧客進行交易的最后確認。

(2)簡約便民的設計理念。Safaricom秉承簡約的設計理念。用戶可以在任何一家零售店完成注冊。零售網點會在注冊過程中引導顧客,還會向用戶解釋使用方法,說明交易費用等。M-PESA用戶不僅可以在零售網點取款,還可以在與M-PESA簽約的合作銀行取款。顧客可以在沒有銀行卡的情況下,在ATM機上輸入一次性的授權碼就可以取款。

4.4 M-PESA組織領域的關鍵問題

(1)監管當局的態度非常積極。肯尼亞央行作為主要監管機構,對M-PESA項目持支持態度,允許Safaricom將M-PESA作為獨立于銀行體系之外的支付系統來運作[11]。

(2)移動運營商處于主導地位。Safaricom在肯尼亞擁有80%的市場份額,處于市場領導者的地位,這為M-PESA的順利推出奠定了良好的顧客基礎。此外,銷售Safaricom話費預付卡的零售網絡能夠比較方便地轉型為提供現金存取服務的代理商,這有利于在潛在消費者中樹立品牌形象,贏得顧客信任。

(3)合適的銀行網點布局。對于M-PESA來說,銀行網點不宜過多,也不宜過少。如果銀行網點數量太多,會減少消費者對移動支付的需求,消費者可以直接去銀行網點辦理相關支付服務;如果銀行網點數量太少,會增加移動支付代理商管理流動性的難度。肯尼亞銀行網點雖然很不發達,但是基本能夠滿足代理商管理流動性的需要。

4.5 M-PESA財務領域的關鍵問題

(1)固定金額的收費機制。M-PESA收費標準全國統一,在所有網點的顯要位置均明碼標價。Safaricom采用免費注冊、免費存款的政策,取款、匯款等業務按照固定金額收費。顧客能夠根據交易的絕對數量迅速計算出每筆交易的精確成本,方便顧客在移動支付與其他替代方式之間比較成本。例如,P2P轉賬統一按照35美分征收費用,這是Safaricom的主要收入來源。

(2)基于顧客支付意愿的收費機制。M-PESA并不是根據成本來定價,而是根據顧客的支付欲望來定價。盡管電子交易比現金交易具有更低的成本,但是電子轉賬方式的收費價格在肯尼亞大約是現金交易的兩倍左右。

(3)集中付款的代理商傭金制度。為了避免代理商濫用控制權,Safaricom從顧客賬戶直接扣除相關費用。Safaricom向零售店支付傭金,零售店不能向顧客另外收取任何費用。

4.6 價值網絡的管理

(1)控制代理商網點的布局和數量。為了確保代理商隊伍忠誠而有動力,Safaricom對網點的布局和數量進行總體控制,避免因為零售網點過多,影響單個網點的顧客數量和交易量,進而影響各網點提供服務的積極性。

(2)實施兩級代理商制度。Safaricom在渠道管理上實施兩級代理商制度[12]。零售店是M-PESA的 “初級代理商”,此外Safaricom還遴選了一部分“主代理商”。為了控制顧客體驗的標準和質量,Safaricom一方面將流動性管理、分配傭金等事務授權給主代理商;另一方面,Sararicom將評價、培訓以及現場監督外包給一家合作伙伴 (Top Image),通過Top Image對顧客體驗的關鍵價值要素進行監督和管理。

(3)價值網絡的利益分享。Safaricom對客戶存取款業務采用單向收費的政策,向渠道支付傭金則采取雙向付費的方式。如果客戶進行相同數量的存款和取款,零售商店每筆交易能夠獲得8.2美分。現金業務是M-PESA必不可少的支持體系,Safaricom將現金業務的收益用于支撐代理商網絡,其主要依靠國內遠程匯款業務 (P2P)獲得收益。

5 肯尼亞移動支付的關鍵成功要素分析

移動支付成功的關鍵是如何迅速獲得最小規模的用戶量。早期階段要大規模提高M-PESA的用戶數量是非常困難的,需要解決逆向網絡效應和信任兩大難題。

5.1 早期階段進行強力推廣與激進的渠道建設

在對500名顧客進行試驗之后,Safaricom隨即在全國范圍大規模推廣M-PESA[13]。Safaricom在電視和廣播對M-PESA進行巨額投入,進行高密度宣傳;同時頻繁舉辦展示活動,向潛在顧客解釋移動支付的概念和使用方法。為了讓盡可能多的肯尼亞人實現從現金到電子貨幣的轉換,Safaricom依托話費預付卡的銷售網絡在短時間內建設了遍布全國的M-PESA零售店網絡。

5.2 迅速提高用戶對M-PESA的品牌認同度和信任感

M-PESA業務需要用戶能夠習慣使用由移動運營商提供的支付系統,能夠習慣通過移動電話進入賬戶發起交易,能夠習慣到非銀行的零售網點進行現金存取業務。這意味著M-PESA需要同時建立用戶對支付方式的信任和對支付網絡的信任[14]。

第一,通過短消息的即時確認技術來增加用戶對移動支付的信任。短消息是電子收據,能夠確認姓名、收據號碼以及轉賬數量等交易細節,可作為解決爭議的依據。

第二,通過品牌建設和渠道管理來建立用戶對零售網絡的信任。Safaricom將M-PESA品牌與運營商品牌緊密聯系,要求所有M-PESA零售網點都涂成綠色,并且印有 “Safaricom”字樣。一方面幫助M-PESA的零售店迅速獲得顧客的信任,另一方面也是為了更加醒目,方便顧客辦理業務。

6 結論與啟示

M-PESA的案例既是移動支付的成功案例,同時也是包容性創新的典型案例。包容性創新需要處理好 “收入的不平等”與 “分享的平等”之間的關系,其成功的關鍵在于如何通過可負擔的途徑來滿足包括弱勢群體在內的所有人日益增長的需求。

第一,包容性創新實踐需要營造有利于產業發展的市場和政策環境。面向金字塔底層的創新活動,需要運用顛覆性的思維設計出成本極低的解決方案,屬于探索性創新活動,政府可以直接成為行動者,也可以扮演促進者和協調者的角色。面對M-PESA這一新生事物,肯尼亞中央銀行作為監管部門承受著來自銀行系統的巨大壓力,他們對M-PESA始終保持政策容忍度,允許其獨立于銀行系統存在,沒有根據 “合規性”將其扼殺于搖籃之中。

第二,企業應該圍繞新興市場不斷上升的渴求,運用逆向創新的思維把握金字塔底層消費者所孕育的巨大商業機會。高技術、低技術甚至非技術性創新活動都可以成為實現包容性創新的途徑。雖然移動支付受到大量關注,但是除了在日本獲得較為成功的商業應用以外,移動支付在多數國家發展緩慢。M-PESA業務依托極為成熟的短消息技術體系,運用移動通信技術實現了用戶之間的轉賬和現金業務。雖然技術實現方式乏善可陳,但是其成功的商業運作在全球范圍內都極具代表性。

第三,包容性創新并非僅僅是慈善活動,企業不僅可能提升其產業競爭能力,同時還可能提高金字塔底層顧客的生活質量。企業應該轉變主導邏輯和經營范式,從 “做得好”并且 “做好事”的范式轉向通過 “做好事”來實現 “做得好”的范式。對于傳統的金融機構來說,在貧窮的農村地區開辦銀行需要進行基礎設施投資,需要雇傭銀行職員,從投入產出的角度來看缺乏可行性。而通過移動支付建立低成本交易平臺,能夠拓寬金融服務的范圍,滿足不同顧客的支付需求,而且這樣的業務從商業運作的角度來看也具有可行性。

第四,包容性創新要求企業顛覆 “低成本低績效”的固有思維,尋求 “低成本高績效”的創新途徑。企業應重新思考產品服務的成本結構和價格彈性,從整個產業生態系統的角度審視商業模式的設計。企業能夠以極低的價格獲得合適的利潤,其商業模式必須以金字塔底層的大量顧客為基石。企業應該制定促使消費者快速接受其產品服務的策略,同時擁有快速獲得足夠數量顧客的戰略執行力。Safaricom以可接受的成本向金字塔底層顧客提供便利的支付網絡,一方面為顧客創造價值,另一方面為價值網絡中的利益相關者創造價值。

[1]Christoph Zott,Raphael Amit,Lorenzo Massa.The Business Model:Theoretical Roots,Recent Developments,and Future Research [J].Working Paper,WP-862,IESE Business School University of Navarra,June,2010.

[2]Dubosson-Torbay M,Osterwalder A,Pigneur Y.E-businessModel Design,Classification and Measurements[J].Thunderbird International Business Review,2002,44(1):5-23.

[3]羅珉.企業商業模式創新:基于租金理論的解釋[J].中國工業經濟,2005,(07).

[4]Afuah A.Business Models:a Strategic Management Approach[M].New York:Irwin/McGraw-Hill,2004.

[5]原磊.商業模式體系重構[J].中國工業經濟,2007,(06).

[6]陳元志,陳勁.移動支付產業的商業模式研究[J].企業經濟,2012-08.

[7]Safaricom.M-PESA Key Performance Statistics[J/OL].http://www.safaricom,2011.

[8]William Jack,Tavneet Suri.Mobile Money:the Economics of M-PESA[J/OL].NBER Working Paper No.16721,http:// www.nber.org.

[9]FSD-Kenya.The 2007 FSD Annual Report[R].http://www.fsdkenya.org/.

[10]MorawczynskiO,M Pickens.Poor People Using Mobile Financial Services:Observations on Customer Usage and Impact from M-PESA[N].CGAP Brief,August.

[11]Okoth J.Regulator Gives M-PESA a Clean Bill of Health[N].The Standard,27 January.

[12]Okuttah M.Safaricom Changes Method of Recruiting M-pesa Agents[N].Business Daily,23 December.

[13]Mas I,A Ng'weno.Three Keys to M-PESA's Success:Branding,Channel Management and Pricing[J].Journal of Payments Strategy and Systems,Vol.4,No.4.

[14]Mas I.The Economics of Branchless Banking[C].Innovations,Volume 4,Issue 2,MIT Press,Spring.

(責任編輯 沈蓉)

Business M odels Based on Inclusive Innovation: The Case of M-PESA in Kenya

Chen Yuanzhi

(China Executive Leadership Academy Pudong,Shanghai201204,China)

This paper used Kenyamobile payment industry as a case to discuss inclusive innovation in developing countries.M-PESA in Kenya proves that it is possible to provide a convenient payment network at an acceptable cost for the customerswith the help of emerging technologies.In order to achieve sufficientmarket scale,we should solve two tough problems that are‘reverse network effect’problem and‘trust’problem.The success of inclusive innovation has three necessary conditions:Favorable policy environment;concisemarket position;strong strategy implementation ability.

Inclusive innovation;Mobile payment;Businessmodel

F062.4

A

上海市科技發展基金重點課題 “國內外新興服務業態運作機制和模式研究——以移動支付產業為例”(12692103300)。

2014-06-12

陳元志 (1977-),男,江蘇南通人,管理學博士,副教授;研究方向:創新管理,商業模式。

猜你喜歡

車主之友(2022年4期)2022-08-27 00:58:26

知音·下半月(2022年5期)2022-05-23 23:17:04

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年5期)2016-11-28 09:55:15

非公有制企業黨建(2016年1期)2016-07-19 13:02:51

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

衛星與網絡(2016年12期)2016-02-05 09:23:23

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39