高管薪酬差距、管理層權力與公司業績波動

——基于中小板上市公司的實證研究

2015-05-03 01:43:06劉美玉

預測 2015年1期

劉美玉, 王 帥, 南 暉

(東北財經大學 工商管理學院,遼寧 大連 116025)

高管薪酬差距、管理層權力與公司業績波動

——基于中小板上市公司的實證研究

劉美玉, 王 帥, 南 暉

(東北財經大學 工商管理學院,遼寧 大連 116025)

公司治理機制有效與否,不僅體現在公司價值和業績水平上,還體現在公司業績的波動性上。管理層內部實行差別化的薪酬體系,被認為是解決代理問題的有效途徑,薪酬差距越大,高管團隊內的競爭越激烈,為了在業績競賽中打敗對手,高管會競相做出更高風險的決策,從而加大公司業績的波動程度。本文選取2009~2011年中小板上市公司為研究樣本,考察高管薪酬差距與公司業績波動的關系,并探索管理層權力對該作用過程的影響機制。研究發現,隨著高管薪酬差距的加大,公司業績的波動性更大,風險也隨之提高,在兩職合一、股權分散的上市公司中,高管薪酬差距對公司業績波動的影響更大,而高管長期在位的影響并不顯著。

高管薪酬差距;管理層權力;公司業績波動

1 引言

高管團隊是企業戰略決策的主要制定者和推動者,設置合理的薪酬水平和結構以激勵高管勤勉盡責,一直是企業界和學術界在公司治理領域探索的熱點問題。高管層激勵涉及薪酬激勵與職位晉升兩個方面,學者們針對高管尤其是總經理的薪酬激勵進行了大量的探索,取得了豐碩的研究成果,但對高管層內的晉升及其薪酬差距的研究略顯不足。Rosen[1]指出,高管層內的晉升是指非CEO晉升到CEO職位,高管層的薪酬差距是指CEO與其他高管之間薪酬數額的差別,反映高管在晉升前后所能獲得的薪酬差異,可見,薪酬差距實際上反映了薪酬激勵與職位晉升兩種激勵機制。

在管理層內部實行差別化的薪酬體系,被認為是解決委托代理問題的一種可行方案。現有文獻主要從錦標賽理論和行為理論的角度,研究高管薪酬差距與公司業績水平的關系。錦標賽理論認為較大的薪酬差距將促使高管為獲得晉升而努力工作,這將提升公司的業績水平,而行為理論則認為較小的薪酬差距能夠降低高管的心理不平衡感,使之在工作中擁有更高的積極性,從而提高公司業績。無論哪種觀點,高管薪酬差距的合理性都是以公司業績的增長作為衡量標準和依據的。殊不知,企業價值不僅體現在公司的業績水平上,還體現在公司業績的波動性上,以往對于公司價值的研究多集中于公司的業績水平,傾向于檢驗高管薪酬差距如何影響公司業績,而較少關注公司業績的波動程度。事實上,業績波動反映了公司的經營風險,進而影響投資人的投資收益,因此,從公司業績的波動性展開對公司治理效應的研究尤為必要。

根據錦標賽理論,當對代理人的監督難度大且成本較高時,由于難以根據邊際產出支付薪酬,就需要根據代理人的產出排名支付薪酬,這種基于排序的薪酬差距促使代理人在晉升中投入更大的努力[2]。對此,高管出于晉升所帶來的薪酬上漲、地位提升等方面的考慮,會采用高風險的項目以提升自己的業績,達到董事會對于晉升的要求,而隨著薪酬差距的拉大,高管在不斷增強的薪酬激勵下,會采取更加冒險的決策行為,這將增大公司業績的波動程度,從而推升公司的經營風險。那么,高管薪酬差距是否會帶來公司業績的波動、增加公司的經營風險?現有文獻沒有對這一問題進行深入探討。本文集中討論以下兩個問題:一是高管薪酬差距對公司業績波動有何影響?二是高管薪酬差距與管理層權力的交互作用是否加劇了公司業績的波動性?

2 理論分析與研究假設

錦標賽理論通過比較相對業績來解決委托代理關系,為邊際生產率難以衡量、監控成本較高提供了可行的解決方案。錦標賽中的晉升和獎勵是基于“連續排除對手的競賽”,每一輪競賽后,獲勝者獲得晉升和巨額獎金,失敗者則一無所獲[2]。高管的選拔可以視為一場為晉升和獎金而相互競爭的錦標賽,高管要想獲得更高水平的薪酬,必須在比賽中竭盡所能地爭取勝利,只要晉升的結果尚未明晰,高管就有動力為獲得晉升而努力工作。錦標賽理論為解釋高管的薪酬差距提供了理論基礎,為了晉升到更高的職位、獲得更多的薪酬,必須在業績競爭中打敗對手,而在較大的薪酬差距的誘使下,高管會更加努力地工作,最終將提升企業的業績[3]。薪酬差距越大,高管團隊內的競爭越激烈,而競爭過程不僅有助于高管提升自己的努力程度,力爭在競爭中脫穎而出,而且更加關注同事的行為,有動機監督其他高管的決策行為。因此,擴大薪酬差距能夠有效提高代理人的努力程度,減少懈怠和搭便車行為,從而降低代理成本,提高企業價值,Erikson[4],林浚清等[5],Lee等[6]均證實了錦標賽理論對企業績效存在正向的預測作用。

Goel和Thakor[7]從博弈論角度,研究非CEO高管為獲得晉升以取得更高薪酬的行為選擇,探討了薪酬上漲帶來的晉升激勵對公司風險的影響。由于高管的能力事先難以衡量,晉升的依據主要是清晰可辨的高管的業績,在以業績作為晉升決策依據的情況下,高管會做出更高風險的決策以期獲得更高的業績水平,達到董事會對于晉升的要求,而董事會往往難以辨別這種高業績的背后是高管高超的能力所致,還是采取了增加公司經營風險的項目所致。所以,在追求利潤和價值最大化的公司治理原則下,更加冒險的高管晉升成為CEO的可能性比一般高管要大,當高管競相選擇高風險項目或做出更高風險的決策,勢必增加公司業績的波動程度,提高公司的整體風險[7]。Omesh和Ryan[8]運用美國上市公司1994~2009年的數據,研究CEO與非CEO高管的薪酬差距對公司現金流量和股票收益率波動性的影響,發現薪酬差距與現金流量波動、股票收益率波動均存在顯著的正相關關系,進一步證實了這種晉升會增大公司業績的波動程度,推升公司的經營風險。因此,薪酬差距促使高管為獲得進一步晉升的可能性而做出風險性更大的決策,從而增大公司業績的波動性。據此,本文提出:

假設1在其它條件不變的情況下,高管薪酬差距對公司業績波動產生顯著的正向影響。

管理層權力理論對傳統經濟學的薪酬理論提出了批評,認為薪酬制度出現被管理層操縱的漏洞。管理層權力源于Berle和Means[9]在20世紀30年代觀察到的“經理革命”,這種“經理革命”造就了一種與所有權相分離的經濟權勢,使經理階層事實上取得了對企業的控制權,進而形成對公司治理體系的影響力。公司高管可能利用自身優勢謀取個人私利,而管理層權力則賦予他們追求自身利益的能力,這種利益侵占勢必會降低公司業績。Adams等[10]基于群體決策的思路指出,CEO的相對權力越小,在重大決策上越可能與大眾的意見相妥協,由于經營決策處于集體決策下,企業的經營業績和產出比較穩定;反之,CEO的權力強度越大,則公司業績的波動性越大。權小峰和吳世農[11]進一步指出,CEO的權力越被制衡,企業經營出現極端值的可能性越小,因為CEO將不得不與意見相左的其他高管商量決策,一些穩健的決策更有可能形成,這將穩定企業經營、降低公司業績的波動性。Cheng[12]指出,董事會負有監督和約束CEO決策的義務,當董事會規模過大,由于很難達成統一意見,就會放松對CEO的監督,從而強化了CEO的權力,加大了公司的經營風險,進一步驗證了CEO權力強度越大,公司業績的波動性越大。

錦標賽理論鼓勵高管的內部競爭和對個人業績的追求,管理層權力理論則認為,由于董事會不能完全控制管理層的薪酬契約,致使高管有動機和能力運用權力尋租為自己尋求更高的利益。管理層的權力強度取決于董事會和股權結構的具體形態,當公司存在內部人控制、薪酬委員會形同虛設、高管擁有信息優勢時,權力大的高管往往具有較強的議價能力[13],能夠獲得更高水平的薪酬,從而拉大與他人的薪酬差距。所以,管理層權力越大,對于薪酬制定的影響力越大,總經理越有可能通過拉大與其他高管的薪酬差距來體現自我價值,鞏固其在公司的地位[14]。因此,單獨研究薪酬差距與公司業績波動的關系,而忽略管理層權力的影響可能是不全面的,這意味著管理層權力可能調節著高管薪酬差距與公司業績波動的作用關系。理由在于,高管為了獲得更高的薪酬,將努力提高自己的業績水平,做出更高風險的決策,但這并不意味著具有相同薪酬差距的高管團隊會做出類似的風險決策,在缺乏監督、高管能夠影響甚至自定薪酬的情況下,薪酬差距的錦標賽激勵效果無法實現,而高管的侵占動機也促使他們無意于利用薪酬差距提升錦標賽的激勵能量,而是利用管理層權力來提高自身薪酬,這種狀態下造成的薪酬差距變大,無疑增加了公司的經營風險。同樣,如果高管團隊的薪酬差距較小,高管則缺乏足夠的激勵擴大業績水平,當管理層權力有助于擴大薪酬差距時,高管會利用這種權力做出更高風險的決策。因此,管理層權力對高管薪酬差距帶來的公司業績波動具有顯著的擴大作用,即隨著管理層權力的增大,高管薪酬差距對公司業績波動的影響會顯著提高,基于這一判斷,本文提出:

假設2管理層權力正向調節著高管薪酬差距與公司業績波動的作用關系。

本文借鑒盧銳[15]的做法,以董事長與總經理兩職合一、股權制衡度和高管長期在位來衡量管理層的權力強度。當董事長兼任總經理時,作為被監督的管理層的最高代表,自身又控制了董事會,勢必會利用手中的權力影響薪酬方案的設計[16],拉大高管層的薪酬差距,伴隨著薪酬差距的拉大,高管為了獲得晉升以得到更高薪酬而采取更加冒險的決策,從而加大公司業績的波動程度。當公司的股權結構較為分散時,股東之間的搭便車行為造成對管理層的監督不力,管理層基于個人私利會制定有利于自己的薪酬契約,由此造成薪酬差距的擴大將加劇公司業績的波動性。高管任期是構成管理層權力強度的重要因素,IPO后依然在公司任職的高管,往往在管理層中享有很高的地位和威望,掌握更多的資源,擁有更充分的信息,這種權威預示著他與股東的議價能力更強,更有可能通過影響薪酬合同拉大高管內部的薪酬差距,從而加大公司業績的波動性。據此,本文提出:

假設2-1董事長和總經理兩職合一的公司,高管薪酬差距對公司業績波動有更大的正向影響。

假設2-2股權結構分散的公司,高管薪酬差距對公司業績波動有更大的正向影響。

假設2-3高管長期在位的公司,高管薪酬差距對公司業績波動有更大的正向影響。

3 研究設計

3.1 樣本與數據

本文選取2009~2011年深市中小板上市公司為研究樣本,因為中小板上市公司具有股本規模相對較小、所有制結構復雜且處于競爭充分的市場環境,相比國有控股的大型企業,中小板上市公司不僅薪酬設計更為靈活,還有助于排除高管薪酬的人為因素,從而客觀地研究高管薪酬差距與公司業績波動的關系。樣本經過以下篩選程序:(1)剔除ST、*ST和PT公司;(2)剔除交叉上市的公司;(3)剔除金融類上市公司;(4)剔除相關數據缺失的公司;(5)剔除薪酬差距為負的公司。公司治理變量的相關數據來自CSMAR 數據庫,公司業績數據來源于RESSET數據庫,數據補漏主要通過巨潮資訊網的上市公司年報。

3.2 變量定義與選擇

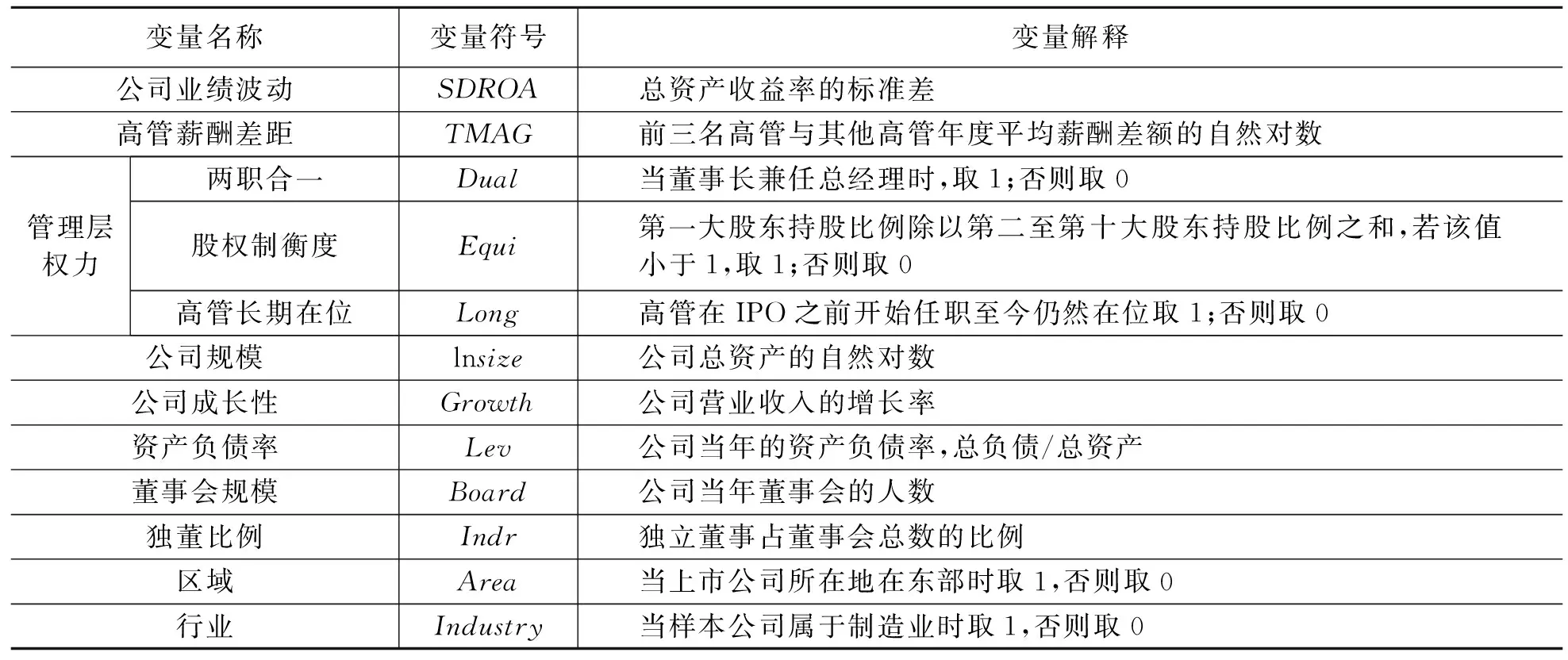

對于公司業績波動,本文以總資產收益率的標準差來度量,選取樣本公司每一年總資產收益率的季度數據求取標準差,用以反映上市公司在每一年度的業績波動程度。鑒于公司高管往往基于當年薪酬差距的激勵水平而后采取更高風險的決策行為,本文將公司業績波動進行了滯后一年的處理。對于高管薪酬差距,學者們主要從兩個角度進行衡量:一是將公司高管區分為核心高管與非核心高管,研究兩者之間的薪酬差距[1,13,17];二是采用CEO薪酬與其他高管薪酬差額的均值來確定高管薪酬差距[18]。本文將高管薪酬差距定義為上市公司年度薪酬前三位高管與其他高管的薪酬差額,這里的薪酬不含股票期權等股權收益。對于管理層權力強度,本文以董事長和總經理兩職合一、股權制衡度及高管長期在位度量管理層權力[15]。此外,選取公司規模、公司成長性、資產負債率、董事會規模、獨董比例、區域和行業七個控制變量。所有變量的具體定義和描述如表1所示。

表1 變量定義與測量

3.3 理論模型

根據研究假設,本文構建如下回歸模型

SDROA=α0+α1lnsize+α2Growth+α3Lev+α4Board+α5Indr+α6Area+α7Industry+ε1

(1)

SDROA=α0+α1TMAG+α2lnsize+α3Growth+α4Lev+α5Board+α6Indr+α7Area+α8Industry+ε2

(2)

SDROA=α0+α1TMAG+α2Dual+α3Equi+α4Long+α5lnsize+α6Growth+α7Lev+α8Board+α9Indr+α10Area+α11Industry+ε3

(3)

SDROA=α0+α1TMAG+α2Dual+α3Equi+α4Long+α5Dual×TMAG+α6Equi×TMAG+α7Long×TMAG+α8lnsize+α9Growth+α10Lev+α11Board+α12Indr+α13Area+α14Industry+ε4

(4)

4 實證結果與分析

4.1 描述性統計分析

主要變量的描述性統計結果顯示,樣本公司的業績波動程度差異較大,最大值達11.3072,最小值僅為0.1181,均值為2.6239,說明一些上市公司的經營業績較為穩定,另一些公司的業績波動程度較大,面臨著較大的經營風險。高管薪酬差距的均值為12.2136,表明中小板上市公司高管薪酬差距較為明顯。32%的上市公司董事長兼任總經理,大部分上市公司實行董事長與總經理分設。37%的上市公司股權結構相對分散,說明中小板上市公司的股權集中度依然較高。68%的樣本公司總經理自公司IPO以來依然在位,表明上市公司總經理的任期較長。

4.2 相關性分析

應用Pearson相關分析測算主要變量的相關系數,結果發現:高管薪酬差距與公司業績波動在1%的水平上顯著正相關,表明高管薪酬差距確實提高了公司業績的波動性;股權制衡度與公司業績波動在1%的水平上顯著正相關,但兩職合一、高管長期在位與公司業績波動正相關但不顯著。

4.3 回歸分析

本文采用逐步加入控制變量、自變量和調節變量,以及自變量與調節變量的交叉乘積項的層級回歸模型進行數據分析。為避免加入交乘項后帶來的多重共線性問題,分別對自變量與調節變量進行了中心化處理,回歸結果如表2所示。

表2 高管薪酬差距、管理層權力與公司業績波動的回歸分析

注:*表示在10%的水平上顯著;**表示在5%的水平上顯著;***表示在1%的水平上顯著。

表2模型2的回歸結果表明,高管薪酬差距與公司業績波動在1%的水平上顯著正相關,即高管薪酬差距越大,公司業績波動程度越大,所面臨的風險隨之上升,假設1得到驗證。模型3顯示,股權制衡度與公司業績波動正相關并在5%的水平上顯著,但兩職合一、高管長期在位與公司業績波動則不顯著。模型4顯示,兩職合一、股權制衡度和高管薪酬差距的交乘項與公司業績波動都在5%的水平上顯著正相關,而高管長期在位與高管薪酬差距的交乘項與公司業績波動負相關但不顯著,假設2-1、假設2-2成立,假設2-3不成立,假設2得到部分驗證。基于此,管理層權力對高管薪酬差距與公司業績波動的調節作用得到部分驗證。

4.4 穩健性檢驗

為了驗證研究結論的穩健性,本文采用凈資產收益率代替總資產收益率進行回歸,結果顯示:高管薪酬差距與公司業績波動在5%水平上顯著正相關;兩職合一和高管薪酬差距的交乘項與公司業績波動在5%水平上顯著正相關,股權制衡度和高管薪酬差距的交乘項與公司業績波動在10%水平上顯著正相關,而高管長期在位和公司業績波動的交乘項與公司業績波動負相關但依然不顯著,結論與上述檢驗結果基本一致,支持了本文的相關假設。

5 結論與啟示

高管是公司經營決策的靈魂和核心,高管之間的薪酬差距不僅影響公司的業績水平,而且影響公司業績的波動程度,決定公司的經營風險。本文的實證研究得出以下結論:(1)高管薪酬差距與公司業績波動呈正相關關系。隨著高管薪酬差距的擴大,較低層級的高管將采取更加激進和冒險的決策行為,以期取得相較于他人更為優異的業績,從而增加晉升的可能性,獲得更高的薪酬,而高管的這些“冒險”行為,將增大公司業績的波動,提升公司的經營風險。(2)管理層權力調節著高管薪酬差距與公司業績波動之間的作用關系。董事長兼任總經理的公司,高管薪酬差距的擴大進一步加大了公司業績的波動性,這類公司面臨著更大的風險;股權分散度高的公司,高管薪酬差距對公司業績波動的正向影響更為明顯,這類公司的風險程度也更高;但高管長期在位與否并不能顯著影響高管薪酬差距與公司業績波動的關系,這可能是由于隨著任職年限的增加,高管在公司中的地位早已穩固,決策行為往往只求保持現狀或少犯錯誤,把更多的注意力集中于公司的主營業務,盡可能規避那些高風險、高回報的盈利模式及業務來源,力求保持公司業績的穩健增長。

本文的上述結論,為中小板上市公司合理設計薪酬結構、降低公司業績波動具有重要的實踐啟示。(1)適當控制高管的薪酬差距。上市公司在賦予高管較高薪酬激勵的同時,應充分考慮高管之間薪酬差距的合理性,并采取多種形式設計薪酬水平和結構,以控制高管為獲得更高薪酬可能采取的冒險行為,減少公司業績的波動程度。(2)董事長和總經理分設為宜。實行董事長和總經理兩職分離的治理機制,能夠減小內部人控制,強化董事會對管理層的監督,制約管理層通過擴大薪酬差距造成公司業績波動的加劇,降低公司的經營風險。(3)形成相互制衡的股權結構。適度提高公司的股權集中度,形成有幾個大股東相對制衡的股權結構,能夠減少股東的搭便車動機,加強大股東對管理層的監督,從而削弱管理層的權力強度,減少高管薪酬差距對公司業績波動的影響。(4)區別對待高管長期在位。上市公司既要防范高管長期在位帶來的權力增大而損害公司和股東利益,又要避免高管由于地位穩固而不思進取,做出趨于保守或維持現狀的經營決策。總之,優化薪酬設計及其所提供的激勵體系,既能夠幫助公司更好地甄別和留住高層管理人才,也能夠減少公司業績的波動程度,防范經營風險,促進公司未來的可持續發展。

[1] Rosen S. Prizes and incentives in elimination tournaments[J]. American Economic Review, 1986, 76(4): 701-715.

[2] Lazear E, Rosen S. Rank-order tournaments as optimum labor contracts[J]. Journal of Political Economy, 1981, 89(5): 841- 864.

[3] 李紹龍,龍立榮,賀偉.高管團隊薪酬差異與企業績效關系研究:行業特征的跨層調節作用[J].南開管理評論,2012,(4):55- 65.

[4] Erikson T. Executive compensation and tournament theory: empirical tests on Danish data[J]. Journal of Labor Economics, 1999, 17(2): 262-280.

[5] 林浚清,黃祖輝,孫永祥.高管團隊內薪酬差距、公司績效和治理結構[J].經濟研究,2003,(4):31- 40.

[6] Lee K W, Lev B, Yeo G H H. Executive pay dispersion, corporate governance and firm performance[J]. Review of Quantitative Finance and Accounting, 2008, 30(3): 315-338.

[7] Goel A M, Thakor A V. Overconfidence, CEO selection and corporate governance[J]. The Journal of Finance, 2008, 63(6): 2737-2784.

[8] Omesh K, Ryan W. Tournament incentives, firm risk and corporate policies[J]. Journal of Financial Economics, 2012, 103(2): 350-376.

[9] Berle A, Means G C. The modern corporation and private property[M]. New York: the Macmillan Company, 1932. 94.

[10] Adams R, Almeida H, Ferreira D. Powerful CEOs and their impact on corporate performance[J]. Review of Financial Studies, 2005, 18(4): 1403-1432.

[11] 權小鋒,吳世農.CEO權力強度、信息披露質量與公司業績的波動性——基于深交所上市公司的實證研究[J].南開管理評論,2010,(4):142-153.

[12] Cheng S J. Board size and the variability of corporate performance[J]. Journal of Financial Economics, 2008, 87(1): 157-176.

[13] 陳震,丁忠明.基于管理層權力理論的壟斷企業高管薪酬研究[J].中國工業經濟,2011,(9):119-129.

[14] Bebchuk L, Fried J. Executive compensation as an agency problem[J]. Journal of Economics Perspective, 2003, 17(3): 71-92.

[15] 盧銳.管理層權力、薪酬差距與績效[J].南方經濟,2007,(7):60-70.

[16] 王雄元,何捷.行政壟斷、公司規模與CEO權力薪酬[J].會計研究,2012,(11):33-38.

[17] 王清剛,胡亞君.管理層權力與異常高管薪酬行為研究[J].中國軟科學,2011,(10):166-175.

[18] 張正堂,李欣.高層管理團隊核心成員薪酬差距與企業績效的關系[J].經濟管理,2007,(2):16-25.

Executive Compensation Gap, Managerial Power and Fluctuations of Firm’s Performance——Empirical Evidence from China’s Small and Medium Enterprise Board Listed Companies

LIU Mei-yu, WANG Shuai, NAN Hui

(SchoolofBusinessAdministration,DongbeiUniversityofFinanceandEconomics,Dalian116025,China)

Both the performance and fluctuations of a company can be used to check whether the governance mechanism of a corporate is effective or not. Most researchers consider that a differential compensation system is an effective way to solve the agency problem on the management. The greater compensation gap among executive is, the fiercer competition of the senior management team will be.Meanwhile, executives make higher risky decisions to defeat his opponents in the competition and this will increase the volatility of firm’s performance. In this paper, we examine this relationship by selecting the data of Small and Medium Enterprise Board listed companies from 2009 to 2011 as samples and explore the mechanism of the influencing process of managerial power. We find that the fluctuations of firm’s performance become greater with the increasing of compensation gap among executive, and it leads the company’s management risk to increasing. The research findings also indicate that the influence about compensation gap among executive affects the volatility of firm’s performance, especially in companies which seat their CEO in board chair or have a diffuse ownership of the company. However, this influence is not significant if executives are sitting for a long time.

executive compensation gap; managerial power; fluctuations of firm’s performance

2014- 05-28

國家自然科學基金資助項目(71002093);國家社會科學基金資助項目(11BGL045)

F271.5

A

1003-5192(2015)01- 0048- 06

10.11847/fj.34.1.48