石油需求持續(xù)長

2015-04-20 05:13:56龔金雙

中國石油石化 2015年18期

關(guān)鍵詞:產(chǎn)量

○ 文/龔金雙

石油需求持續(xù)長

○ 文/龔金雙

● 下半年中國市場需求持續(xù)增長,石油人眼中能否看到產(chǎn)業(yè)發(fā)展的希望? 攝影/沈志軍

上半年,我國石油等多數(shù)油品供需增速回升。受低油價以及技術(shù)進步等因素影響,下半年國內(nèi)石油市場需求將繼續(xù)增長,但增速放慢。

盡管目前經(jīng)濟和工業(yè)增加值增速下降到近年來的低位,但2015年上半年我國石油供需以及柴油等許多油品供需增速回升。加上國家及時調(diào)整成品油價格,國內(nèi)市場化改革步伐加快。

下半年,中國石油需求繼續(xù)增長且增速下降。原油生產(chǎn)相對穩(wěn)定,原油加工和主要石油產(chǎn)品生產(chǎn)繼續(xù)增長但增速下降。石油和原油凈進口量繼續(xù)較快增長,汽煤柴油仍將全面凈出口。從供應(yīng)方面來看,國內(nèi)石油市場供應(yīng)充足,價格保持相對低位。總體來講,下半年國內(nèi)石油市場相對平穩(wěn)。

多種油品供需增速回升

上半年中國石油需求、生產(chǎn)、進口增速均有所回升,各油品情況繼續(xù)分化。國家及時調(diào)整汽柴油價格,市場運行總體相對平穩(wěn)。石油市場化改革步伐加快。

石油需求增速逆勢回升。上半年,中國經(jīng)濟和工業(yè)增加值增速下降,但石油需求增速回升。1-6月,中國石油表觀消費量(原油表觀消費量+全部石油加工產(chǎn)品凈進口量)28278.7萬噸,同比增長6.3%,增速比上年同期和全年分別加快2.4和1.8個百分點。其中,原油表觀消費量26770.2萬噸,同比增長4.7%,增速比上年同期和全年分別下降1.3和1.1個百分點。主要原因有四點:油價較低刺激用油和影響替代能源發(fā)展;庫存需求(國家出臺原油加工企業(yè)最低庫存要求,低油價刺激戰(zhàn)略和商業(yè)石油儲備,新的石油管道、油庫投產(chǎn)需求等);石油瀝青(基建投資快速增長)、LPG(PDH項目原料需求快速增長)等部分油品因相關(guān)領(lǐng)域較快發(fā)展需求大幅增長;柴油等油品上年同期需求基數(shù)低。從月度走勢看,原油和石油表觀消費量呈現(xiàn)波動上升趨勢,原油5月表觀消費量最低,6月最高;石油表觀消費量5月最低,4月最高。

多數(shù)產(chǎn)品需求增速加快。上半年,國內(nèi)石油產(chǎn)品需求增速仍呈現(xiàn)分化態(tài)勢。柴油、煤油、LPG、石油瀝青、石腦油等油品需求增速回升,汽油等少數(shù)油品需求增速下降。1—6月,柴油表觀消費量8786.5萬噸,同比增長4.2%,增速比上年同期和全年分別加快4.6和2.3個百分點;汽油表觀消費量5686.8萬噸,增長9.4%,增速比上年同期和全年分別下降1.1和3.2個百分點;煤油表觀消費量1385.5萬噸,增長15.4%,比上年同期和全年分別加快3.3和11個百分點;LPG表觀消費量1847.0萬噸,增長19.1%,比上年同期和全年分別加快3.7和1.9個百分點;石油瀝青表觀消費量2376.1萬噸,增長32.1%,比上年同期和全年分別加快15.2和18.3個百分點;汽煤柴油合計表觀消費量15858.8萬噸,增長7%,比上年同期和全年分別加快2.9和1.4個百分點。主要原因有三點:柴油價格下跌,天然氣等替代增速下降;基建用油需求較旺盛;上年同期基數(shù)偏低。2014年上半年柴油表觀消費量占全年的48.6%,而2011年以來的其他年份都在49.5%以上。2014年柴油庫存一度很低,市場出現(xiàn)較大面積供應(yīng)偏緊狀態(tài)。從月度走勢看,汽油表觀消費量波動上升,增速波動下降,柴油、煤油表觀消費量和增速波動下降。

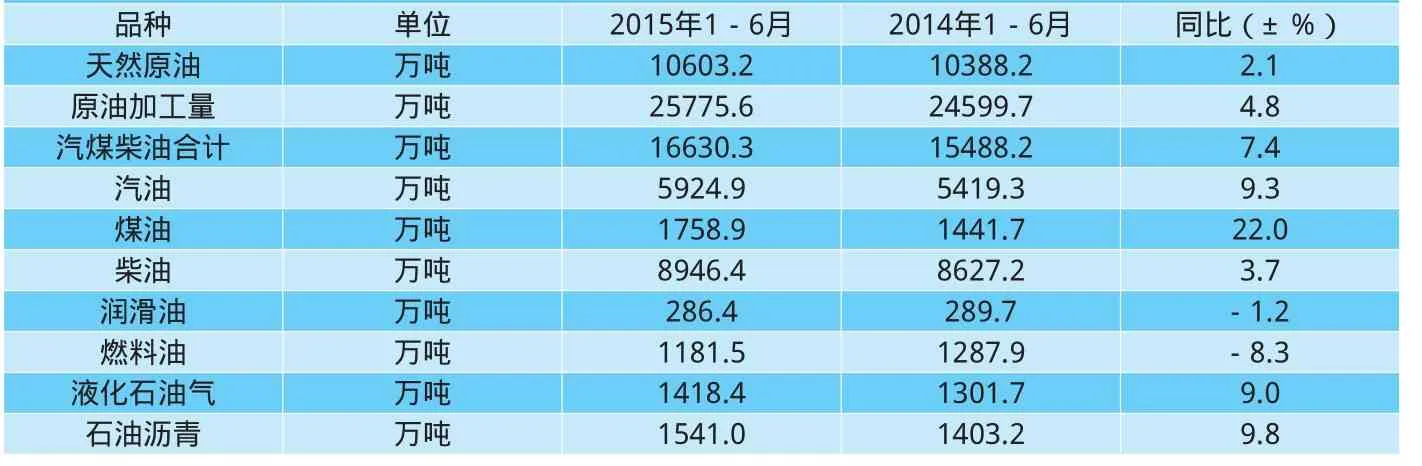

石油生產(chǎn)增速回升。因煉油能力增加、原油價格低加工利潤有所保障、柴油等油品需求增速回升,上半年國內(nèi)原油加工量和多數(shù)油品產(chǎn)量增速上升。1—6月,中國原油加工量25775.6萬噸,同比增長4.8%,比上年同期加快1.9個百分點,比上年全年下降0.5個百分點;汽煤柴油產(chǎn)量16630.3萬噸,同比增長7.4%,比上年同期和全年分別加2.4和0.3個百分點;原油產(chǎn)量10603.2萬噸,同比增長2.1%,增速比上年同期和全年分別加快2和1.5個百分點。各油品需求和市場等情況不同導(dǎo)致他們的生產(chǎn)情況不同。多數(shù)油品產(chǎn)量同比較快增長,燃料油等個別油品產(chǎn)量同比下降。柴油、煤油、LPG、石油瀝青等油品產(chǎn)量增速快于上年同期和全年;汽油等油品產(chǎn)量增速比去年同期和全年都慢;石油瀝青等油品產(chǎn)量增速快于上年同期,慢于上年全年(見表1)從月度走勢看,絕大多數(shù)油品產(chǎn)量月度走勢與其需求走勢類似,但煤油產(chǎn)量波動上升。

表1 2015年上半年原油產(chǎn)量、原油加工量及幾種主要石油產(chǎn)品產(chǎn)量

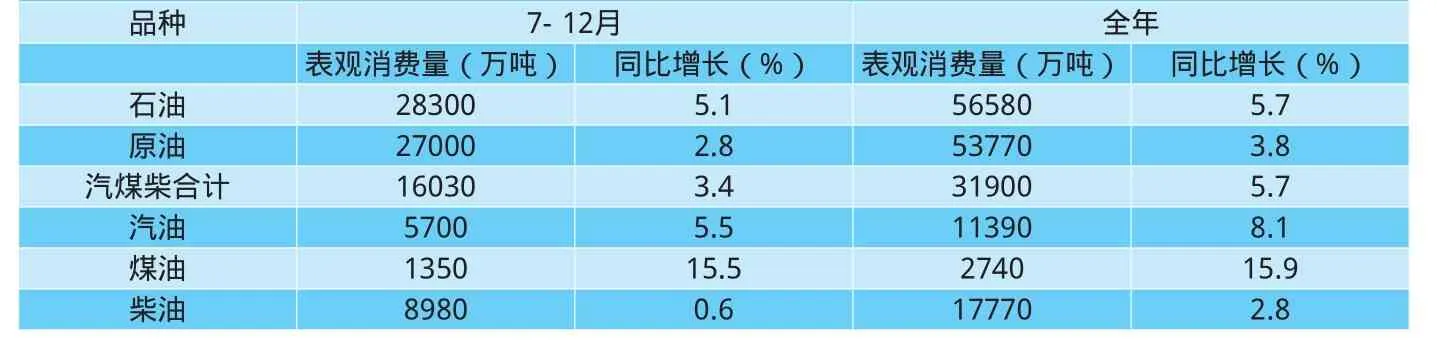

表2 2015年下半年及全年石油、原油及汽煤柴油表觀消費量預(yù)測

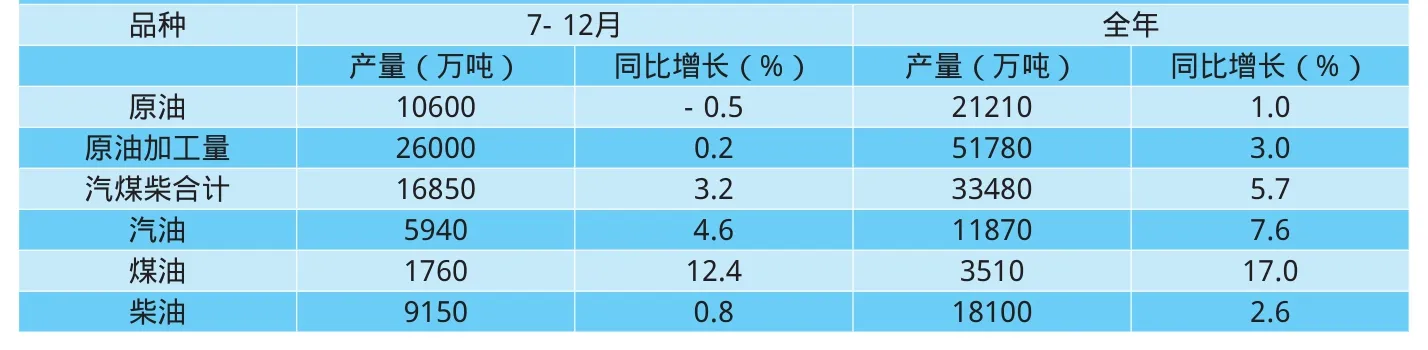

表3 2015年下半年及全年原油產(chǎn)量、原油加工量及汽煤柴油產(chǎn)量預(yù)測

原油和石油對外依存度雙雙突破60%。需求增速回升以及石油瀝青、石腦油、LPG等油品供需缺口擴大,上半年國內(nèi)石油進口量快速增長,增速回升。各油品差異較大。1—6月,石油進口量(原油和全部石油加工產(chǎn)品進口量之和)19568.2萬噸,同比增長9.7%,凈進口量17675.5萬噸,同比增長9%,增速比上年同期和全年分別加快1.6和2.8個百分點。其中,原油進口量16336.4萬噸,同比增長7.5%,凈進口量16167.0萬噸,同比增長6.6%,增速比上年同期和全年分別下降3.9和3.1個百分點;全部石油加工產(chǎn)品進口量3231.6萬噸,同比增長22.7%,凈進口量1508.4萬噸,同比大幅增長43.7%,而上年同期和全年分別下降23.8%和31.7%。石油加工產(chǎn)品凈進口量大幅增長主要是石腦油、石油瀝青和LPG進口量大幅增長以及煤油、汽油出口量較快增長。上半年,原油對外依存度達60.4%,比上年同期和全年均上升1個百分點;石油對外依存度62.5%,比上年同期和全年分別上升1.5和1.8個百分點。

國家及時調(diào)整汽柴油價格。上半年國家共調(diào)整9次汽柴油最高零售限價,調(diào)整頻率較高。5次上漲4次下跌,上漲幅度大于下調(diào)幅度,成品油價格呈波動上升走勢,總計汽油上漲460元/噸,柴油上漲385元/噸。市場趨于疲軟,相對穩(wěn)定。

市場化改革步伐加快。近來,中國石油市場化改革步伐明顯加快。2015年2月15日,國家發(fā)改委發(fā)布《關(guān)于航空煤油出廠價格市場化改革有關(guān)問題的通知》,規(guī)定2015年3月起發(fā)改委不再公布航空煤油進口到岸完稅價格,改由中石油、中石化、中海油和中航油集團公司按現(xiàn)行原則辦法自行計算、確認;貼水繼續(xù)由供需雙方考慮市場供求、運費、交易數(shù)量、國際市場油價走勢等因素協(xié)商確定。僅過了一天,2015年2月16日,國家發(fā)改委下發(fā)《關(guān)于進口原油使用管理有關(guān)問題的通知》,規(guī)定經(jīng)確認符合條件并履行相應(yīng)義務(wù)的前提下,可使用進口原油。截至2015年7月10日,已有5家地煉獲原油進口使用權(quán),共獲進口原油配額2580萬噸/年,分別是,山東東明石化集團有限公司750萬噸/年,盤錦北燃700萬噸/年,山東墾利與山東利津各300萬噸/年,中化弘潤530萬噸/年。目前,國內(nèi)符合標準的地煉企業(yè)共有21家,其中18家煉廠位于山東省內(nèi),合計產(chǎn)能達8320萬噸/年,占山東地煉總產(chǎn)能的65%。

下半年石油需求繼續(xù)增長

受經(jīng)濟走勢和經(jīng)濟結(jié)構(gòu)變化,低油價以及技術(shù)進步和政府政策等多種正反兩方面因素影響,下半年中國石油需求將繼續(xù)增長,增速放慢。受資源環(huán)境限制,原油生產(chǎn)相對穩(wěn)定,成品油生產(chǎn)繼續(xù)增長,增速下降;由于原油加工量增速快于原油產(chǎn)量增速,下半年國內(nèi)原油進口量將繼續(xù)較快增長。

石油需求繼續(xù)增長增速放慢

經(jīng)濟繼續(xù)增長,增速相對較低。各種經(jīng)濟指標顯示,美國經(jīng)濟穩(wěn)步復(fù)蘇,歐元區(qū)經(jīng)濟緩慢回升,日本經(jīng)濟復(fù)蘇放緩,新興市場經(jīng)濟增長分化。由此,下半年全球經(jīng)濟仍將溫和復(fù)蘇。國際貨幣基金組織7月發(fā)布的《世界經(jīng)濟展望》預(yù)測,今年全球經(jīng)濟增長3.3%,低于該機構(gòu)4月份預(yù)測的3.5%。

國內(nèi)經(jīng)濟增長穩(wěn)中趨緩。多數(shù)主要經(jīng)濟指標為近年來低點,并呈現(xiàn)下行趨勢。上半年GDP只增長7%;1—7月工業(yè)增加值只增長6.3%,其中7月下降到6%;固定資產(chǎn)投資增速連續(xù)下降到1—7月的11.2%;社會消費品零售總額持續(xù)保持在11%以下;7月及1—7月進口、出口以及進出口總值同比均為負增長;制造業(yè)采購經(jīng)理指數(shù)一直在50%附近波動,7月跌至50%。國際貨幣基金組織預(yù)測今年中國經(jīng)濟增長6.8%,明年增長6.3%。

低油價刺激石油消費增長。低油價使石油消費成本下降,同時替代能源發(fā)展受阻。今年以來高速公路車流量同比明顯增加;天然氣替代優(yōu)勢減弱增速有所放緩;煤制油項目大多難以盈利,艱難前行,開工率下降,一些項目停建、緩建。國際油價70~80美元/桶是煤制油項目的盈虧平衡點,而當前國際油價不到50美元/桶。

一系列原因?qū)κ托枨笤鲩L有抑制作用。汽車產(chǎn)銷量下降,燃油效率提高、排量下降以及一些地區(qū)的限購、限行均對石油需求增長有抑制作用。1—6月,中國汽車產(chǎn)量同比增長2%,為近年來低點;其中轎車產(chǎn)量同比下降6.5%,二季度下降幅度大。2014年11月起國內(nèi)開始執(zhí)行油耗新標準,車企平均油耗必須降至百公里6.9升。近一年來,中國平均新車排量下降3.5%。中國汽車限購限行的城市越來越多;電動汽車高速發(fā)展。

● 受汽車產(chǎn)量下降等一系列原因的影響,下半年石油需求增長將會減弱,直接影響加油站的銷量。 攝影/胡慶明

庫存需求對石油需求形成支撐。2015年1月26日,國家發(fā)展改革委印發(fā)《關(guān)于加強原油加工企業(yè)商業(yè)原油庫存運行管理的指導(dǎo)意見》。該《意見》規(guī)定,所有以原油為原料生產(chǎn)各類石油產(chǎn)品的原油加工企業(yè),均應(yīng)儲存不低于15天設(shè)計日均加工量的原油。國際原油價格超過130美元/桶時,可適當降低庫存量,但不得低于10天設(shè)計日均加工量。已投產(chǎn)企業(yè)應(yīng)在1年內(nèi)達到最低庫存標準,有關(guān)設(shè)計規(guī)范頒布前建設(shè)、儲存條件有限的企業(yè),最遲應(yīng)在3年內(nèi)達到最低庫存標準。新建企業(yè)應(yīng)在建成投產(chǎn)后1年內(nèi)達到最低庫存標準。此外,下半年有一些煉油裝置、油庫、管道建成投產(chǎn)需備油。

其他因素。由于油價大幅下跌,一些企業(yè)補庫2014年下半年一些油品需求基數(shù)偏高。截至2015年7月10日,已有5家地煉獲原油進口使用權(quán),共獲進口原油配額2580萬噸/年,這些企業(yè)將加強配額進口;各石油產(chǎn)品需求將繼續(xù)受各自特殊因素影響,呈現(xiàn)分化走勢。多數(shù)油品需求繼續(xù)增長增速下降,個別油品需求同比下降;預(yù)計下半年月度原油和石油表觀消費量分別為4500萬噸和4720萬噸,全年原油和石油表觀消費量分別為53770萬噸和56580萬噸,比上年分別增長3.8%和5.7%。下半年和全年汽煤柴油表觀消費量分別為16030萬噸和31900萬噸,同比分別增長3.4%和5.7%。(見表2)

石油生產(chǎn)增速下降

受資源條件限制,原油產(chǎn)量上升到一定程度后,增速將放慢。受煉油能力增加、原油加工利潤有所保證、多數(shù)石油產(chǎn)品需求繼續(xù)增長等影響,原油加工量和主要油品產(chǎn)量將繼續(xù)增長,同比增速因多數(shù)石油產(chǎn)品需求增速下降而下降。預(yù)測下半年原油產(chǎn)量10600萬噸,同比基本持平略有下降。同時,原油加工量和汽煤柴油產(chǎn)量分別為26000萬噸和16850萬噸,分別增長0.2%和3.2%。全年原油產(chǎn)量21210萬噸,同比增長1%;原油加工量和汽煤柴油產(chǎn)量分別為51780萬噸和33480萬噸,分別增長3.0%和5.7%(見表3)。

● 替代能源發(fā)展受阻,主要原因可以歸結(jié)于低油價刺激石油消費增長。 供圖/CFP

汽煤柴油繼續(xù)全面凈出口

由于原油加工量增速快于原油產(chǎn)量增速,加上庫存需求以及地煉不斷獲得原油進口使用權(quán)等,下半年國內(nèi)原油進口量將繼續(xù)較快增長。原油進口量較快增長,同時石油瀝青、LPG以及石腦油等油品供需缺口仍較大,進口量將繼續(xù)大幅增長,帶動石油進口量較快增長,增速快于原油增速。汽煤柴油生產(chǎn)能力大于需求,下半年仍會凈出口。預(yù)計下半年原油和石油凈進口量分別為16400萬噸和17700萬噸,同比分別增長5.1%和8.5%。全年原油和石油凈進口量分別為32560和35370萬噸,分別增長5.8%和8.7%。原油和石油對外依存度將分別達61.0%和62.5%,比上年分別上升1.6和1.8個百分點。全年石油加工產(chǎn)品凈進口量將達到2810萬噸,同比大幅增長60.2%。

汽柴油市場相對穩(wěn)定

由于經(jīng)濟增長較慢而石油供應(yīng)充足,下半年國際油價將保持低位。又因為國際原油供應(yīng)充足價格較低、國內(nèi)煉油能力過剩、原油加工利潤有一定保證、地煉原料供應(yīng)保證度越來越高,國內(nèi)石油市場將供應(yīng)充足,價格保持相對低位。但國內(nèi)石油市場三大石油公司仍占主導(dǎo)地位,三大石油公司市場把握和調(diào)控能力不斷增強,會根據(jù)國內(nèi)石油市場狀況調(diào)整供應(yīng)量,國家也會加強石油市場總量調(diào)控。由此,下半年國內(nèi)石油市場將相對平穩(wěn)。

責任編輯:周志霞

znzhouzhixia@163.com

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(chǎn)(2021年10期)2021-12-05 16:31:48

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

今日農(nóng)業(yè)(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(zhì)(2021年1期)2021-02-22 14:14:44

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

中國果業(yè)信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06