上證指數(shù)與宏觀經(jīng)濟(jì)關(guān)系分析

2015-04-18 03:25:04石倍嘉

關(guān)鍵詞:分析

石倍嘉

上證指數(shù)與宏觀經(jīng)濟(jì)關(guān)系分析

石倍嘉

從根本上來說,國(guó)民經(jīng)濟(jì)的發(fā)展決定著股市的發(fā)展,股市的興衰直接反映國(guó)民經(jīng)濟(jì)發(fā)展的好壞與快慢。本研究采用計(jì)量經(jīng)濟(jì)學(xué)的方法,對(duì)各個(gè)經(jīng)濟(jì)變量與股市的關(guān)系進(jìn)行了研究。

上證指數(shù);GDP;M2;CPI

一、文獻(xiàn)綜述

Atje和Jovanovie(1993)通過研究證明股票市場(chǎng)發(fā)展具有增長(zhǎng)效應(yīng)以及水平效應(yīng),他們選擇一般的最小二乘法(OLS)對(duì)包括發(fā)達(dá)和發(fā)展中國(guó)家在內(nèi)的72個(gè)國(guó)家1980一1988年的樣本數(shù)據(jù)進(jìn)行回歸分析,檢驗(yàn)股票市場(chǎng)對(duì)宏觀經(jīng)濟(jì)的作用得出了一國(guó)股票市場(chǎng)的相對(duì)規(guī)模會(huì)促進(jìn)單位資金GDP的增長(zhǎng),股票市場(chǎng)與經(jīng)濟(jì)有明顯的正相關(guān)關(guān)系。Levine和Kunt(1996)通過相關(guān)的實(shí)證分析證明了反映股票市場(chǎng)不同方面的各項(xiàng)指標(biāo)是顯著相關(guān)的,一般來說在人均GDP較高的國(guó)家其股票市場(chǎng)發(fā)展程度也較高。Levine和Zevors(1998)采用多元回歸計(jì)量模型,實(shí)證分析了即使排除人力資本、政治、貨幣、財(cái)政和匯率政策等其他因素對(duì)宏觀經(jīng)濟(jì)的影響,仍然存在股票市場(chǎng)發(fā)展與宏觀經(jīng)濟(jì)之間的正相關(guān)關(guān)系,且是非常顯著的。

Devereux和Smith(1994)的流動(dòng)性和風(fēng)險(xiǎn)模型說明,通過股票市場(chǎng)的風(fēng)險(xiǎn)分散機(jī)制,資金由低風(fēng)險(xiǎn)、低收益的投資轉(zhuǎn)向高收益的投資從而促進(jìn)生產(chǎn)率的提高,但同時(shí)可能會(huì)使人們減少儲(chǔ)蓄,從而使得宏觀經(jīng)濟(jì)率下降。

王志揚(yáng)、馬理(2005)通過圖形的比較以及相關(guān)的實(shí)證分析證明了我國(guó)的股票市場(chǎng)發(fā)展與宏觀經(jīng)濟(jì)之間并不存在顯著的相關(guān)關(guān)系。梁琪、滕建州(2005)利用多元VAR模型,通過弱外生檢驗(yàn),得出股票市場(chǎng)與宏觀經(jīng)濟(jì)沒有任何因果關(guān)系的結(jié)論。劉少波、丁菊紅(2005)實(shí)證證明了我國(guó)股票市場(chǎng)與宏觀經(jīng)濟(jì)關(guān)聯(lián)性大致以1997為一分界線,此前,兩者沒有任何關(guān)系,此后至今呈現(xiàn)出正向弱相關(guān)性。

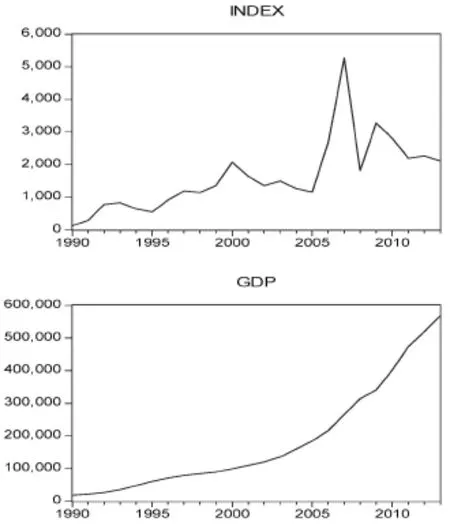

二、GDP與上證指數(shù)

國(guó)內(nèi)生產(chǎn)總值是指一個(gè)國(guó)家在一年內(nèi)生產(chǎn)的全部最終產(chǎn)品和服務(wù)價(jià)值的綜合,是衡量一個(gè)國(guó)家綜合經(jīng)濟(jì)狀況的主要指標(biāo)。

實(shí)證選取了1990-2013年的年度GDP數(shù)據(jù)以及相應(yīng)時(shí)間段內(nèi)的大盤股指,利用Eviews采用最小二乘法進(jìn)行相關(guān)的分析。如下:

由相關(guān)性分析,可以看出GDP與大盤股指有著較強(qiáng)的相關(guān)關(guān)系。

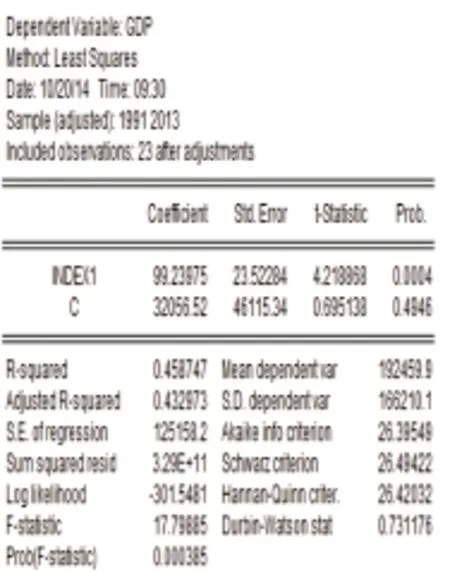

直接對(duì)GDP數(shù)據(jù)與大盤股指數(shù)據(jù)進(jìn)行最小二乘法可得:

由結(jié)果可以看出,對(duì)于簡(jiǎn)單的回歸方程GDP=a+b*IND EX,R2值為37.5%,說明大盤股指解釋了GDP變化的37.5%。并且INDEX變量的P值遠(yuǎn)小于0.01,因而認(rèn)為兩者存在較強(qiáng)的相關(guān)性,股票指數(shù)可以很好地解釋GDP的變化。

由于INDEX對(duì)于GDP有不錯(cuò)的預(yù)示效應(yīng),因而嘗試對(duì)INDEX變量進(jìn)行滯后處理,觀察相關(guān)的結(jié)果:

對(duì)INDEX變量進(jìn)行一階滯后處理后,發(fā)現(xiàn)變量更加顯著,對(duì)于GDP的解釋的也更好。因而,可以簡(jiǎn)單地認(rèn)為股指對(duì)GDP的變化確實(shí)有預(yù)示作用。

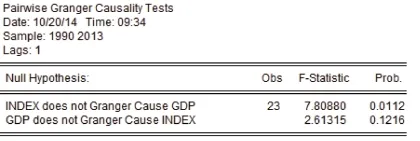

而采用格蘭杰因果檢驗(yàn)也可以看出,INDEX是GDP的格蘭杰原因,從另一方面支持了相關(guān)的分析。

因此,綜合以上分析,有理由相信國(guó)內(nèi)生產(chǎn)總值與大盤指數(shù)之間存在著較強(qiáng)的因果關(guān)系。并且大盤指數(shù)對(duì)國(guó)內(nèi)生產(chǎn)總值有著預(yù)示作用。

三、貨幣供應(yīng)量與上證指數(shù)

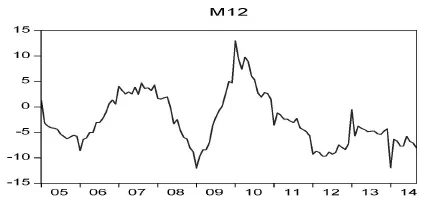

貨幣供應(yīng)量對(duì)經(jīng)濟(jì)的變動(dòng)也有著良好的指示作用。M1-M2同比增長(zhǎng)率的差值是股市資金供應(yīng)的指標(biāo)之一。若M1-M2的差值不斷變大,說明存款活期化,企業(yè)和居民交易活躍,經(jīng)濟(jì)景氣度上升。若M1-M2的差值不斷變小,則表明企業(yè)和居民選擇將資金以定期的形式存在銀行,未來可選擇的投資機(jī)會(huì)有限,經(jīng)濟(jì)運(yùn)行回落。根據(jù)現(xiàn)有的實(shí)證分析,貨幣供應(yīng)量與大盤指數(shù)之間呈現(xiàn)較強(qiáng)的相關(guān)關(guān)系。M1-M2差值的拐點(diǎn)對(duì)股指有指示作用。下面通過實(shí)證對(duì)此進(jìn)行檢驗(yàn):

選取2005-01至2014-09時(shí)間段的M1、M2、大盤指數(shù)的月度數(shù)據(jù)。其中M1、M2為每月的同比增長(zhǎng)率。

首先對(duì)M1、M2數(shù)據(jù)進(jìn)行差分,得到2005-01至2014-09時(shí)間段的同比差值數(shù)據(jù)。并用此數(shù)據(jù)和大盤指數(shù)進(jìn)行回歸分析。如下:

通過趨勢(shì)圖可以看出,M1-M2與大盤指數(shù)的變動(dòng)趨勢(shì)基本一致。在06、08、09、10、14年,M12有著明顯的拐點(diǎn)。在06年左右,M12上漲,大盤指數(shù)開始上揚(yáng);08年左右,大盤重挫,而相應(yīng)的M12也在07-08年的高水平之后開始下行;09年M12大漲,大盤指數(shù)應(yīng)聲上揚(yáng);10年M12滑落,大盤也震動(dòng)下行。進(jìn)入14年,可以觀察出M12大體上又有上行趨勢(shì),而股市也有上漲苗頭。可以預(yù)測(cè),當(dāng)M12拐點(diǎn)重現(xiàn)時(shí),預(yù)期大盤會(huì)有較大變動(dòng)。

兩者相關(guān)系數(shù)為0.577,表明兩者相關(guān)性較強(qiáng)。

對(duì)兩者進(jìn)行回歸:

回歸結(jié)果表明,對(duì)于回歸方程:INDEX=a+b*M12,回歸系數(shù)非常顯著,R2值33.2%,M12解釋了INDEX變量33.2%的變動(dòng)。

因此,綜合以上分析,我們認(rèn)為M1、M2同比變動(dòng)差值與大盤指數(shù)之間確實(shí)有著較強(qiáng)的相關(guān)性。并且拐點(diǎn)效應(yīng)較為明顯。

四、CPI、PPI與上證指數(shù)

居民物價(jià)指數(shù)CPI反映了經(jīng)濟(jì)物價(jià)的總體變化,也是反應(yīng)企業(yè)銷售收入的變化指標(biāo)。而工業(yè)品生產(chǎn)者指數(shù)PPI則指示了企業(yè)成本的變動(dòng)。兩者的差值CPI-PPI則反映了是企業(yè)盈利增長(zhǎng)情況。因此,有理由認(rèn)為CPI-PPI指標(biāo)與經(jīng)濟(jì)整體增長(zhǎng)速度呈較強(qiáng)的相關(guān)性。CPI-PPI的差值變小,說明企業(yè)經(jīng)營(yíng)成本增加,企業(yè)利潤(rùn)被壓縮,企業(yè)利潤(rùn)增長(zhǎng)速度下降,經(jīng)濟(jì)增長(zhǎng)趨緩;CPI-PPI的差值變大,說明企業(yè)利潤(rùn)在反彈,企業(yè)利潤(rùn)增長(zhǎng)速度上升,經(jīng)濟(jì)增長(zhǎng)動(dòng)力強(qiáng)勁。而股市漲跌某些方面是對(duì)企業(yè)盈利變動(dòng)的反映。有實(shí)證表明,CPI-PPI趨勢(shì)線與股市變動(dòng)趨勢(shì)線基本吻合。當(dāng)處于企業(yè)盈利增長(zhǎng)上升期時(shí),股市表現(xiàn)為上漲;而當(dāng)企業(yè)盈利增長(zhǎng)處于回落期時(shí),股市無一例外均為下跌。因此,有理由認(rèn)為CPI-PPI指標(biāo)對(duì)于股市漲跌有領(lǐng)先作用。下面通過實(shí)證分析進(jìn)行檢驗(yàn):

選取2000-01至2014-09時(shí)間段的月度數(shù)據(jù)。其中CPI、PPI指標(biāo)均為同比變動(dòng)數(shù),進(jìn)行數(shù)據(jù)處理后得到月度CPI-PPI數(shù)據(jù)。大盤依然采用相同時(shí)間段的月度上證指數(shù)數(shù)據(jù)。

通過趨勢(shì)線可以粗略看出,股指與CPI-PPI的總體變動(dòng)趨勢(shì)基本一致,只是變動(dòng)幅度略有不同。

再由相關(guān)系數(shù)矩陣,兩者相關(guān)系數(shù)為0.278,屬于弱正相關(guān)。

回歸分析:

通過回歸分析結(jié)果,回歸方程:INDEX=a+b*CPIPPI,回歸系數(shù)都十分顯著,只是R2結(jié)果過小,這與相關(guān)性分析結(jié)果基本一致。

根據(jù)上述情況,由于CPI-PPI對(duì)于大盤有領(lǐng)先作用,因而對(duì)CPIPPI變量進(jìn)行1-5階差分。得到相關(guān)系數(shù)矩陣為:

可以看出,CPIPPI2變量與INDEX變量相關(guān)性最強(qiáng)。因而下面采用滯后兩期的CPIPPI數(shù)據(jù)與INDEX變量回歸。

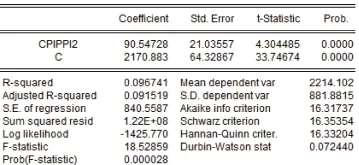

回歸方程為:INDEX=a+b*CPIPPI(-2)

回歸結(jié)果表明,回歸系數(shù)十分顯著,R2值提高了7.7%,表明滯后變量與INDEX變量間的相關(guān)性顯著,并且比同期回歸的結(jié)果更好,說明滯后的CPI-PPI數(shù)據(jù)對(duì)大盤的變化確實(shí)有領(lǐng)先作用,但值得注意的是其對(duì)后者的解釋程度依然有限。

由于上述結(jié)果雖然在某種程度上說明了CPIPPI指標(biāo)與上證指數(shù)之間有著相關(guān)關(guān)系,且滯后效應(yīng)也得到了檢驗(yàn),但是總體效果卻不明顯。為了更好地說明問題,下面選用以1978年為基期(CPI=100,PPI=100)的相關(guān)定基指數(shù)做進(jìn)一步的檢驗(yàn)。

數(shù)據(jù)選取1990-2013年時(shí)間段內(nèi)的年度定基指數(shù)(絕對(duì)數(shù))CPI、PPI數(shù)據(jù)。并作差獲得定基的CPIPPI數(shù)據(jù)。

相關(guān)系數(shù)矩陣表明:同期的CPIPPI數(shù)據(jù)與上證指數(shù)數(shù)據(jù)之間的相關(guān)性為0.564,滯后一期的CPIPPI數(shù)據(jù)則為0.561,兩者差別不大。考慮到是年度數(shù)據(jù),因此采用同期的數(shù)據(jù)進(jìn)行回歸。

在回歸之前,為了減弱數(shù)據(jù)的趨勢(shì)性及異方差性,特對(duì)兩數(shù)據(jù)進(jìn)行對(duì)數(shù)處理。

得到結(jié)果如下:

可以看出,經(jīng)過處理后的結(jié)果明顯好于前面的實(shí)證。此時(shí)可以認(rèn)為,CPIPPI與上證指數(shù)有著較強(qiáng)的相關(guān)性。年度的CPIPPI解釋了上證指數(shù)61.5%的變動(dòng)。

因此,綜合以上分析,我們認(rèn)為CPI-PPI指標(biāo)與上證指數(shù)之間存在有較強(qiáng)的相關(guān)關(guān)系。同時(shí),也粗淺的認(rèn)為CPI-PPI對(duì)股市有微弱的領(lǐng)先作用。

五、股市融資規(guī)模與上證指數(shù)

股市融資就是上市公司利用股票市場(chǎng),發(fā)行股票,取得資金。中國(guó)的股市融資規(guī)模相比于市場(chǎng)成熟國(guó)家規(guī)模小、融資活動(dòng)不活躍、融資額小。本實(shí)證利用中國(guó)股票市場(chǎng)近期的首發(fā)募集資金、增發(fā)募集資金、配股募集資金,研究其與上證指數(shù)的關(guān)系。

數(shù)據(jù)采用2012-01至2014-09時(shí)間段的月度數(shù)據(jù)。其中FINANCE變量定義為每月總募集資金。

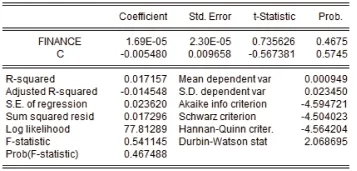

FINANCE與INDEX的相關(guān)系數(shù)為:0.13。表明兩者之間存在一定的正相關(guān)性,但相關(guān)性不強(qiáng)。

可以看出回歸結(jié)果也不顯著。這與相關(guān)性分析的結(jié)論一致。

因此,我們認(rèn)為,上證指數(shù)與股市融資額的關(guān)系不大。這與我國(guó)股市的實(shí)際情況有關(guān)。我國(guó)股票市場(chǎng)的融資功能有一定的局限性,對(duì)股市的影響程度不大。因而,兩者之間的關(guān)系較弱。

六、結(jié)論

通過實(shí)證研究發(fā)現(xiàn),國(guó)內(nèi)生產(chǎn)總值與大盤指數(shù)之間存在著較強(qiáng)的因果關(guān)系,并且大盤指數(shù)對(duì)國(guó)內(nèi)生產(chǎn)總值有著預(yù)示作用。同時(shí),M1、M2同比變動(dòng)差值與大盤指數(shù)之間確實(shí)有著較強(qiáng)的相關(guān)性。并且拐點(diǎn)效應(yīng)較為明顯。對(duì)于CPI-PPI,我們認(rèn)為CPI-PPI指標(biāo)與上證指數(shù)之間存在有較強(qiáng)的相關(guān)關(guān)系,同時(shí),也粗淺的認(rèn)為CPI-PPI對(duì)股市有微弱的領(lǐng)先作用。但我們認(rèn)為上證指數(shù)與股市融資額的關(guān)系不大。

在研究過程中,我們發(fā)現(xiàn)宏觀經(jīng)濟(jì)變量與股市間雖然存在相關(guān)關(guān)系,但有些變量對(duì)股市的影響的顯著性并不符合我們的預(yù)期,有時(shí)可能產(chǎn)生相反的結(jié)果。同時(shí),有的實(shí)證結(jié)果與經(jīng)濟(jì)理論相悖。

由于我國(guó)目前的證券市場(chǎng)非有效,政策干預(yù)程度非常大,因此會(huì)出現(xiàn)一定的偏差。對(duì)于這一現(xiàn)象,本文認(rèn)為政府應(yīng)減少對(duì)股市的宏觀干預(yù),進(jìn)一步放開股票市場(chǎng),使股票市場(chǎng)自由發(fā)展,同時(shí)應(yīng)鼓勵(lì)股票市場(chǎng)參與者的業(yè)務(wù)創(chuàng)新,在穩(wěn)定宏觀經(jīng)濟(jì)因素的基礎(chǔ)上,使市場(chǎng)更為活躍,實(shí)現(xiàn)股票市場(chǎng)的長(zhǎng)期穩(wěn)定發(fā)展。

[1]劉建和,李濤,胡列禾.宏觀經(jīng)濟(jì)與股票市場(chǎng):來自A股的實(shí)踐[J].特區(qū)經(jīng)濟(jì),2006,213(10).

[2]宏觀經(jīng)濟(jì)變量對(duì)我國(guó)股市的波動(dòng)性影響研究[J].金卡工程,2009,13(11).

[3]原素芬.基于季度數(shù)據(jù)的股票市場(chǎng)與宏觀經(jīng)濟(jì)的關(guān)系研究[J].黑龍江對(duì)外經(jīng)貿(mào),2005,(10).

(作者單位:武漢大學(xué)經(jīng)濟(jì)與管理學(xué)院)

猜你喜歡

現(xiàn)代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

當(dāng)代經(jīng)濟(jì)研究(2016年5期)2016-12-01 03:12:05

現(xiàn)代農(nóng)業(yè)(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國(guó)中醫(yī)藥現(xiàn)代遠(yuǎn)程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)2015年5期

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)2015年5期

- 中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)的其它文章

- “微信紅包”問題引發(fā)的會(huì)計(jì)思考

- 軟件模擬與手工實(shí)操在《出納實(shí)務(wù)》教學(xué)中的優(yōu)選及應(yīng)用

- 高職《財(cái)務(wù)會(huì)計(jì)實(shí)務(wù)》課程教學(xué)改革方案探析

——以濮陽(yáng)職業(yè)技術(shù)學(xué)院為例 - 應(yīng)用型大學(xué)培養(yǎng)模式下的會(huì)計(jì)學(xué)雙語(yǔ)教學(xué)改革

- 基于“崗課證賽融合”的高職會(huì)計(jì)電算化專業(yè)課程設(shè)置優(yōu)化研究

- 完善高等學(xué)校分層培養(yǎng)體系路徑思考

——以江漢大學(xué)文理學(xué)院財(cái)務(wù)管理專業(yè)為例