壟斷行業(yè)高管薪酬機(jī)制再造研究

2015-04-18 02:50:54陳詩(shī)杰

中州大學(xué)學(xué)報(bào) 2015年6期

譚 恒,陳詩(shī)杰

(中原工學(xué)院 經(jīng)濟(jì)管理學(xué)院,鄭州 450007)

?

壟斷行業(yè)高管薪酬機(jī)制再造研究

譚 恒,陳詩(shī)杰

(中原工學(xué)院 經(jīng)濟(jì)管理學(xué)院,鄭州 450007)

在深化收入分配制度改革背景下,比較壟斷行業(yè)高管薪酬各影響因素間的相關(guān)性和重要程度,用多元回歸法找出導(dǎo)致壟斷行業(yè)高管薪酬畸高的影響因素,從而有針對(duì)性地提出壟斷行業(yè)高管薪酬機(jī)制再造建議,對(duì)抑制畸高薪酬方面具有現(xiàn)實(shí)指導(dǎo)作用,同時(shí)也為調(diào)控行業(yè)收入差距、制定適合薪酬管理政策提供理論指導(dǎo)和決策依據(jù)。

壟斷行業(yè);多元線性回歸;薪酬管理;機(jī)制再造

我國(guó)的收入差距已經(jīng)擴(kuò)大到了相當(dāng)嚴(yán)重的程度,據(jù)國(guó)家統(tǒng)計(jì)局2010年統(tǒng)計(jì)數(shù)據(jù)表明,全國(guó)壟斷行業(yè)中的員工人數(shù)不到全國(guó)的8%,但工資和工資外收入占全國(guó)當(dāng)年職工工資總額的一半還要多。在深化收入分配制度改革背景下,影響壟斷行業(yè)高管薪酬制定的因素是什么,各因素的影響程度怎樣,以及如何重新構(gòu)建壟斷行業(yè)高管薪酬機(jī)制,成為本文研究的重點(diǎn)。

一、模型構(gòu)建及變量選取

1.研究樣本與數(shù)據(jù)來(lái)源

本文選擇滬深兩市2013年A股壟斷行業(yè)上市公司的數(shù)據(jù)作為樣本,將符合以下其中一個(gè)條件的上市公司作為壟斷行業(yè)的可選樣本:(1)存在明顯的自然壟斷特征,即一家企業(yè)提供勞務(wù)或物品的成本低于兩個(gè)或更多的企業(yè);(2)存在高度的行政壟斷特征,包括政府壟斷和政府授予壟斷;(3)自然壟斷和行政壟斷相結(jié)合。本文將《中國(guó)統(tǒng)計(jì)年鑒(2012)》對(duì)國(guó)民經(jīng)濟(jì)行業(yè)的細(xì)分分類標(biāo)準(zhǔn)作為選取壟斷行業(yè)的依據(jù),結(jié)合上市公司的主營(yíng)業(yè)務(wù),再根據(jù)上述三個(gè)條件共選出298 家上市公司,然后,剔除B股、H股、財(cái)務(wù)數(shù)據(jù)不完整和ST、PT 類的上市公司,最終確定176個(gè)樣本。數(shù)據(jù)來(lái)源于國(guó)泰君安數(shù)據(jù)庫(kù)(CSMAR)以及上市公司年報(bào)。數(shù)據(jù)處理軟件是Excel2007,使用的統(tǒng)計(jì)軟件是SPSS21.0。

2.變量選取和提出假設(shè)

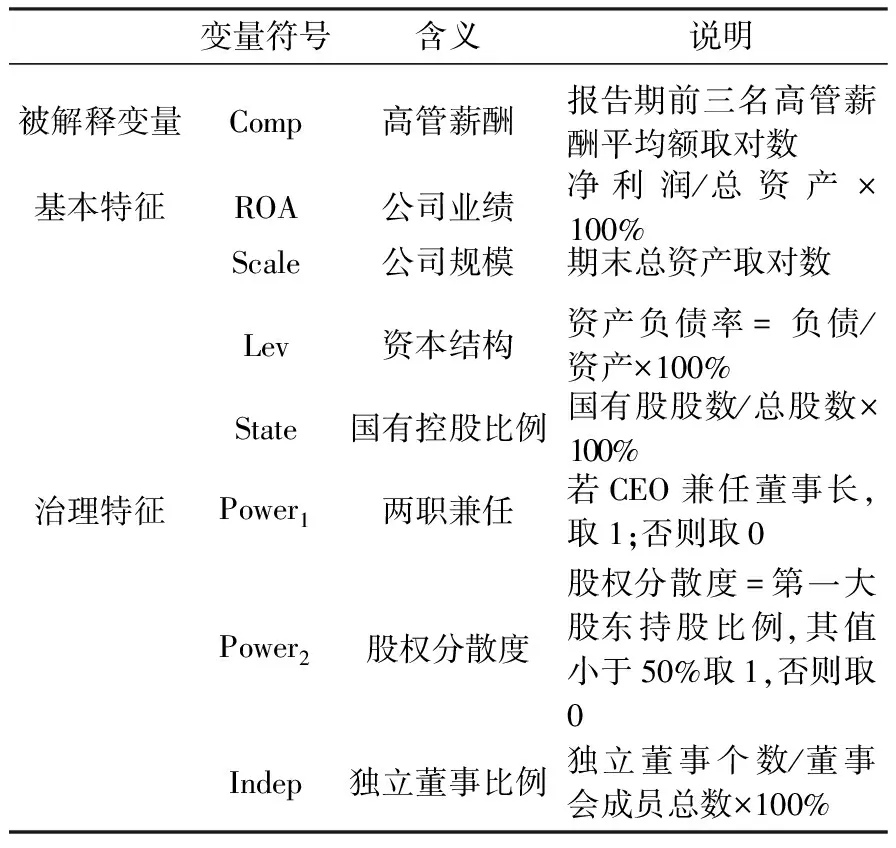

綜合以往的文獻(xiàn)分析,影響壟斷行業(yè)國(guó)有公司高管薪酬的決定性因素可以大體上分為兩類:基本特征和治理特征(見(jiàn)表1)。

公司基本特征。(1)公司業(yè)績(jī)(ROA)。在現(xiàn)代公司中,所有者和經(jīng)營(yíng)者相互獨(dú)立,信息容易出現(xiàn)不對(duì)稱的情況。股東為保護(hù)自身利益,會(huì)與高管們簽訂報(bào)酬-業(yè)績(jī)契約,從而減少代理成本,也促使高管們?yōu)樵黾幼陨韴?bào)酬而努力提高經(jīng)營(yíng)業(yè)績(jī)。眾多研究表明,績(jī)效好的公司往往提成、分紅也高,高管的工資自然也高。(2)公司規(guī)模(Scale)。Kerstuke(1983)指出,同是公司里最高級(jí)別的經(jīng)理,若他所在的公司規(guī)模比另一家大10%,那么他的報(bào)酬會(huì)相應(yīng)的高2.5%。毋庸置疑,公司規(guī)模對(duì)職工工資產(chǎn)生重要影響(Brown and Medoff,1989)。無(wú)論什么時(shí)候,大公司都會(huì)比小公司給予同質(zhì)的員工更高的工資(Shi,2002)。(3)資本結(jié)構(gòu)(Lev)。根據(jù)管理者人力資本破產(chǎn)成本理論,當(dāng)公司的資產(chǎn)負(fù)債率越高時(shí),管理者所需負(fù)擔(dān)的人力資本成本就越大,也就會(huì)索要更高的報(bào)酬。高收益一般伴隨著高風(fēng)險(xiǎn),高負(fù)債公司將支付更高的工資,風(fēng)險(xiǎn)偏好的員工多青睞于此類公司(Berk et al.,2009)。(4)國(guó)有控股比例(State)。在股權(quán)結(jié)構(gòu)上,雖是國(guó)有資本控股,實(shí)際上公司高管擁有決策權(quán),其薪酬的制定會(huì)偏向自己有利的方面;在董事會(huì)結(jié)構(gòu)上,一般由國(guó)家指派人員擔(dān)任公司高管,無(wú)人監(jiān)督高管人員,薪酬自然高速增長(zhǎng)。鑒于此,提出以下四個(gè)假設(shè):

假設(shè)H1a:高管薪酬與公司業(yè)績(jī)存在正相關(guān)性,

假設(shè)H1b:高管薪酬與公司規(guī)模存在正相關(guān)性,

假設(shè)H1c:高管薪酬與資本結(jié)構(gòu)存在正相關(guān)性,

假設(shè)H1d:高管薪酬與國(guó)有控股比例存在正相關(guān)性。

公司治理特征。總經(jīng)理受所有者所托治理公司,對(duì)公司的活動(dòng)進(jìn)行決策與執(zhí)行,董事會(huì)則是所有者的代表,董事會(huì)的獨(dú)立性體現(xiàn)在董事長(zhǎng)和總經(jīng)理的兩權(quán)分立上,若總經(jīng)理與董事長(zhǎng)兩職合一,董事會(huì)的獨(dú)立性將不復(fù)存在,內(nèi)部人的權(quán)力較高,高管的薪酬往往也較高。股東作為委托人,通過(guò)公司的績(jī)效來(lái)判斷經(jīng)營(yíng)者的工作情況,并給予相應(yīng)的報(bào)酬。第一大股東對(duì)公司的決策具有一定的影響力,持股比例越高,對(duì)公司的制衡作用會(huì)越明顯。因此,本文選擇了管理者是否兩職兼任(Power1)、股權(quán)分散度(Power2)兩個(gè)指標(biāo)反映公司治理特征。由于獨(dú)立董事對(duì)高管人員起著監(jiān)督的作用,便以獨(dú)立董事比例(Indep )來(lái)衡量董事會(huì)的控制能力,同時(shí)提出以下三個(gè)假設(shè):

假設(shè)H2a:兩職合一的公司高管薪酬水平較高,

假設(shè)H2b:高管薪酬與第一大股東持股比例存在負(fù)相關(guān)性,

假設(shè)H2c:高管薪酬與公司中獨(dú)立董事比例存在負(fù)相關(guān)性。

表1 變量說(shuō)明

二、模型構(gòu)建

已有的實(shí)證和理論分析都表明,高管薪酬的決定除了受到自身的努力程度和能力的影響,還會(huì)受到基本特征和治理特征的影響。壟斷行業(yè)國(guó)有公司作為具有一定特殊性的公司,也會(huì)受到這些因素的影響,所以其基本的回歸分析模型為:

Comp=β0+β1ROA+β2Scale+β3Lev+β4State+β5Power1+β6Power2+β7Indep+ε

其中,被解釋變量是壟斷行業(yè)國(guó)有公司上市公司的前三名高管薪酬總額,解釋變量是含有多個(gè)變量指標(biāo)的兩大類因素。β0是方程的常數(shù)項(xiàng),ε是方程的隨機(jī)擾動(dòng)項(xiàng)。

三、模型的實(shí)證分析

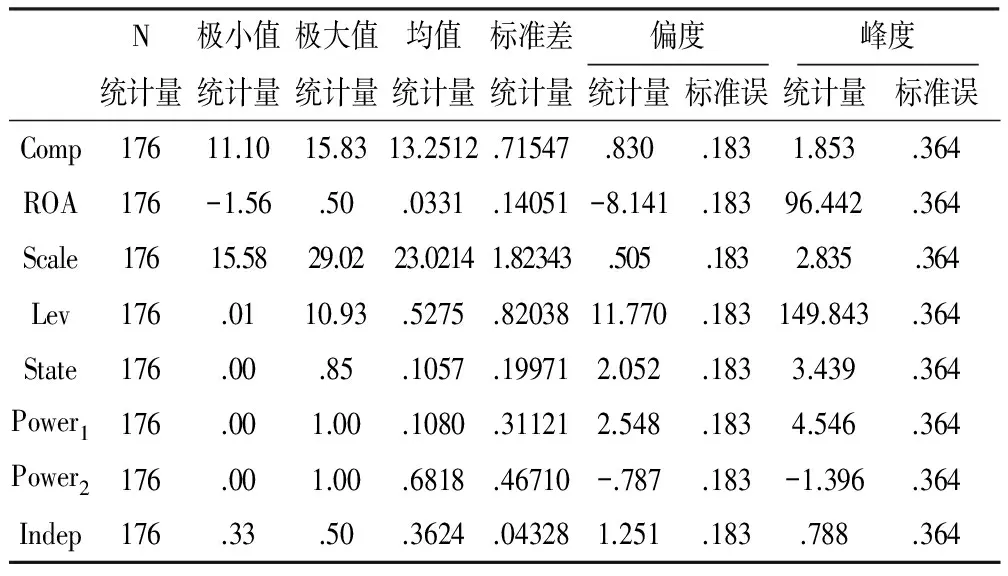

1.描述性統(tǒng)計(jì)分析

利用SPSS 21.0統(tǒng)計(jì)分析軟件,就樣本數(shù)據(jù)的各相關(guān)變量的極大值、極小值、均值、標(biāo)準(zhǔn)差、偏度和峰度進(jìn)行統(tǒng)計(jì)分析和計(jì)算(見(jiàn)表2)。

表2 描述統(tǒng)計(jì)量

從這些變量的描述性分析結(jié)果來(lái)看,2013年壟斷行業(yè)國(guó)有公司上市公司高管人員薪酬的對(duì)數(shù)平均值是13.25萬(wàn)元,最高的是15.83萬(wàn)元,最低的是11.10萬(wàn)元,標(biāo)準(zhǔn)差是0.72萬(wàn)元,說(shuō)明高管薪酬水平較高;公司業(yè)績(jī)、國(guó)有控股比例、兩職兼任、股權(quán)分散度和獨(dú)立董事比例的標(biāo)準(zhǔn)差均小于0.5,說(shuō)明這幾個(gè)指標(biāo)的離散程度較小,相對(duì)穩(wěn)定;各指標(biāo)的峰度,除了股權(quán)分散度小于0,分布較為平坦外,公司業(yè)績(jī)、公司規(guī)模、資本結(jié)構(gòu)、國(guó)有控股比例、兩職兼任、股權(quán)分散度和獨(dú)立董事比例都是大于0,分布較為陡峭;在偏度上,公司業(yè)績(jī)和股權(quán)分散度為負(fù),說(shuō)明他們的分布是左偏的,而其他指標(biāo)的偏度都大于0,說(shuō)明這些指標(biāo)的分布是右偏的。

2.相關(guān)性分析(Pearson系數(shù)矩陣)

在對(duì)主要變量的對(duì)應(yīng)數(shù)據(jù)進(jìn)行描述性統(tǒng)計(jì)后,在表3中對(duì)全體樣本下各主要變量進(jìn)行相關(guān)性分析。從表3的Pearson系數(shù)矩陣中,可以看出高管薪酬與公司規(guī)模存在著顯著的正相關(guān)關(guān)系,高管薪酬與公司業(yè)績(jī)及股權(quán)分散度正相關(guān),與資本結(jié)構(gòu)、國(guó)有控股比例、兩職兼任、獨(dú)立董事比例之間均為負(fù)相關(guān),但都不顯著。

表3 相關(guān)性分析表

注:**表示在0.01 水平(雙側(cè))上顯著相關(guān);

*表示在 0.05 水平(雙側(cè))上顯著相關(guān)。

3.多元線性回歸分析

表4中的(1)欄是基本特征的回歸結(jié)果,(2)欄是治理特征的回歸結(jié)果,(3)欄是基本特征和治理特征的回歸結(jié)果。這里主要通過(guò)該表中的(3)欄考察各類因素對(duì)高管薪酬的決定作用。

總體上來(lái)說(shuō),公司基本特征對(duì)高管薪酬決定的影響并不大。具體來(lái)說(shuō):①公司業(yè)績(jī)(ROA)的回歸系數(shù)大于0,但不具有統(tǒng)計(jì)學(xué)意義上的顯著性,所以假設(shè)H1a只得到了部分支持。②公司規(guī)模(Scale)的回歸系數(shù)為0.244,雖然較小,但是大于0,且通過(guò)顯著性檢驗(yàn),說(shuō)明公司規(guī)模對(duì)高管的薪酬具有一定的正影響力,這與假設(shè)H1b相符合。③資本結(jié)構(gòu)(Lev)的回歸系數(shù)為負(fù)值,但數(shù)值很小,說(shuō)明資本結(jié)構(gòu)對(duì)高管薪酬的決定沒(méi)有什么影響,而且沒(méi)有通過(guò)顯著性檢驗(yàn),與單獨(dú)考慮公司基本特征時(shí)的回歸系數(shù)截然不同,因此,這一結(jié)果與假設(shè)H1c不一致。④國(guó)有控股比例(State)的回歸系數(shù)為負(fù)值,說(shuō)明國(guó)有控股比例的大小對(duì)高管薪酬決定影響不大,變量并不具有統(tǒng)計(jì)學(xué)上的顯著性,假設(shè)H1d未得到支持。

公司治理特征對(duì)高管薪酬決定幾乎沒(méi)有什么影響。具體來(lái)說(shuō):①兩職兼任(Power1)的估計(jì)系數(shù)為0.023,但未通過(guò)顯著性檢驗(yàn),假設(shè)H2a得到部分支持。②股權(quán)分散度(Power2)的估計(jì)系數(shù)為正值,且在1%的顯著性水平下顯著,說(shuō)明目前階段,股權(quán)的分散作用還未得到真正的發(fā)揮,假設(shè)H2b未得到支持。③獨(dú)立董事比例(Indep)的估計(jì)系數(shù)為-0.129,但不具有統(tǒng)計(jì)學(xué)意義上的顯著性,假設(shè)H2c得到部分支持,說(shuō)明目前獨(dú)立董事對(duì)高管薪酬決定的影響不大,并未發(fā)揮應(yīng)有的作用。

表4 影響因素多元回歸結(jié)果表

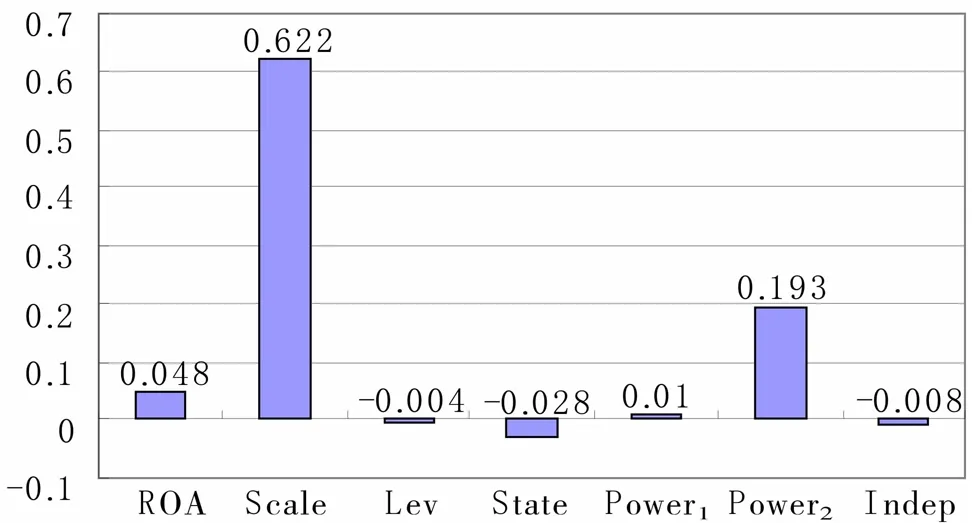

對(duì)β進(jìn)行標(biāo)準(zhǔn)化后,各個(gè)解釋變量對(duì)高管薪酬決定的影響程度就具有可比性(如圖1)。通過(guò)對(duì)比得到,對(duì)高管薪酬決定影響較大的因素有公司規(guī)模(Scale)和股權(quán)分散度(Power2)。

4.穩(wěn)健性檢驗(yàn)

為了保證實(shí)證結(jié)論的可靠性,對(duì)回歸結(jié)果進(jìn)行相關(guān)的穩(wěn)健性檢驗(yàn):以增長(zhǎng)性(ROA增長(zhǎng)率)替換凈資產(chǎn)收益率來(lái)反映公司基本特征,重復(fù)前面的相關(guān)實(shí)證,得到的結(jié)果與前文基本一致(見(jiàn)表5),說(shuō)明本文的研究結(jié)論尚為穩(wěn)健。

四、研究結(jié)論與機(jī)制再造建議

1.研究結(jié)論

壟斷行業(yè)高管的高薪形成備受社會(huì)大眾的關(guān)注。本文在界定壟斷行業(yè)定義以及現(xiàn)狀的基礎(chǔ)上,從已有文獻(xiàn)出發(fā),收集壟斷行業(yè)高管薪酬的相關(guān)數(shù)據(jù),并進(jìn)行多元線性回歸,分解出研究指標(biāo),找出壟斷行業(yè)高管薪酬畸高的相關(guān)影響因素,并進(jìn)行檢驗(yàn),研究結(jié)果如下:

圖1 標(biāo)準(zhǔn)化的β系數(shù)比較

表5 變量替換前后結(jié)果

第一,壟斷行業(yè)的公司業(yè)績(jī)主要借助于其行政壟斷與自然壟斷的相互交織,而與其高管付出的努力是不相關(guān)的,且壟斷程度越強(qiáng),其公司業(yè)績(jī)就越好。2009年,我國(guó)央企實(shí)施了工資總額預(yù)算管理制度,對(duì)高管的薪酬具有一定的制約影響。壟斷行業(yè)的高管薪酬與公司業(yè)績(jī)之間相關(guān)性并不顯著。

第二,公司基本特征方面,壟斷行業(yè)上市公司高管的現(xiàn)金薪酬與資本結(jié)構(gòu)、國(guó)有控股比例之間的相關(guān)系數(shù)在統(tǒng)計(jì)上都不顯著,且通過(guò)模型所得到的結(jié)論與之前的假設(shè)不相符,高管薪酬與公司規(guī)模顯著正相關(guān)。我國(guó)壟斷行業(yè)上市公司大多數(shù)是國(guó)有壟斷,有強(qiáng)大的國(guó)有資產(chǎn)作為資本來(lái)源,管理者很少會(huì)存在人力資源破產(chǎn)成本;在擁有壟斷特權(quán)的背景下,壟斷企業(yè)的主體缺失,政府的監(jiān)管不力,致使高管薪酬的決定較其他公司有以下特殊性:①壟斷尋租性,②能夠獨(dú)享壟斷利潤(rùn)。

第三,公司治理特征方面,壟斷行業(yè)高管薪酬與兩職兼任是正相關(guān),與獨(dú)立董事比例之間是負(fù)相關(guān),但均不顯著。獨(dú)立董事由董事會(huì)提名與撤換,且其薪酬不高,為明哲保身,獨(dú)立董事的監(jiān)管作用得不到有效發(fā)揮,公司高管幾乎能自己決定自己的薪酬。高管薪酬與第一大股東持股比例存在著正向且顯著的影響,完全與假設(shè)不符,這也說(shuō)明國(guó)家絕對(duì)控股的國(guó)有上市公司的分配體制仍有“大鍋飯”印記,真正市場(chǎng)化的高管薪酬體系還未建立起來(lái),同時(shí)公司高管的權(quán)力越大,高管薪酬的水平越高,應(yīng)通過(guò)相關(guān)制衡杜絕管理者之間“合謀”的可能。

2.壟斷行業(yè)高管薪酬機(jī)制再造建議

第一,完善公司的治理結(jié)構(gòu),避免權(quán)力過(guò)度集中在管理層手中。首先,完善公司的董事會(huì)制度,切實(shí)履行董事會(huì)的監(jiān)督職能,讓董事會(huì)與高管相互制約,加強(qiáng)對(duì)董事會(huì)的考核,避免董事會(huì)的存在只是一種擺設(shè);其次,所有者與經(jīng)營(yíng)者應(yīng)相互獨(dú)立,即總經(jīng)理最好避免兼任董事會(huì)成員,以免職責(zé)分工不清,制約公司治理效率的提升;最后,加強(qiáng)我國(guó)公司獨(dú)立董事制度的建設(shè),創(chuàng)造良好的公司治理氛圍,促進(jìn)公司持續(xù)健康發(fā)展。

第二,構(gòu)建有效的高管薪酬績(jī)效評(píng)價(jià)指標(biāo)。薪酬政策如果想達(dá)到有效激勵(lì)的目的,在制定時(shí)不僅要對(duì)行業(yè)薪酬水平進(jìn)行調(diào)查,還要能體現(xiàn)崗位價(jià)值貢獻(xiàn)。政府主管部門(mén)要根據(jù)壟斷行業(yè)上市公司的經(jīng)營(yíng)難易情況、市場(chǎng)風(fēng)險(xiǎn)狀況、人才市場(chǎng)薪酬定價(jià)等信息,結(jié)合社會(huì)對(duì)壟斷行業(yè)高管薪酬的可接受程度,來(lái)確定壟斷行業(yè)高管薪酬的增長(zhǎng)標(biāo)準(zhǔn)。薪酬激勵(lì)制度還應(yīng)該注重長(zhǎng)期激勵(lì),保障高管的穩(wěn)定性,提高高管的忠誠(chéng)度,在推行年薪制的基礎(chǔ)上以增加股票期權(quán)激勵(lì)等方式,把高管的利益與股東的利益相結(jié)合,選擇利潤(rùn)指標(biāo)、市場(chǎng)業(yè)績(jī)等可以有效衡量高管人員工作效果的指標(biāo)來(lái)制定管理層的薪酬契約。

第三,規(guī)范上市公司高管薪酬的信息披露制度。一方面,公司應(yīng)建立統(tǒng)一的信息平臺(tái)集中披露高管薪酬等各方面的信息,既要包括每位高管人員的薪酬總額,又要包括薪酬的具體構(gòu)成和制定依據(jù)。另一方面,一旦發(fā)現(xiàn)公司對(duì)高管薪酬數(shù)據(jù)造假就要嚴(yán)懲不貸,從而提高薪酬信息的真實(shí)性、完整性和透明度。

第四,引入競(jìng)爭(zhēng)機(jī)制與風(fēng)險(xiǎn)制度,理順政企關(guān)系。通過(guò)競(jìng)爭(zhēng)機(jī)制來(lái)選拔高管,避免公司高管安于現(xiàn)狀、無(wú)所作為。一方面選出來(lái)的高管具有較強(qiáng)的實(shí)力,能實(shí)現(xiàn)其自身價(jià)值并享受收益,另一方面也增加了高管的聲譽(yù),對(duì)其本身也是一種激勵(lì)。壟斷企業(yè)多是國(guó)有控股,容易阻礙其他所有制利益主體的進(jìn)入,企業(yè)高管由政府委派,實(shí)質(zhì)上缺乏監(jiān)督者,此時(shí)要降低壟斷行業(yè)市場(chǎng)準(zhǔn)入的標(biāo)準(zhǔn),實(shí)現(xiàn)投資主體多元化。股權(quán)分散能促使政府相關(guān)部門(mén)與壟斷行業(yè)公司間的利益關(guān)聯(lián)不再緊密,政企、政資和政事獨(dú)立運(yùn)行,政府主管部門(mén)真正成為市場(chǎng)的監(jiān)管者。

[1]肖東生,高示佳,謝荷鋒.高管—員工薪酬差距、高管控制權(quán)與公司成長(zhǎng)性:基于中小板上市公司面板數(shù)據(jù)的實(shí)證分析[J].華東經(jīng)濟(jì)管理,2014(5):117-122.

[2]張娟,黃志忠.盈余管理異質(zhì)性、公司治理和高管薪酬:基于中國(guó)上市公司的實(shí)證研究[J].經(jīng)濟(jì)管理,2014(9):79-90.

[3]王莉,張?bào)w勤.高管薪酬個(gè)人公平影響因素跨層次分析與統(tǒng)計(jì)檢驗(yàn)[J].統(tǒng)計(jì)與決策,2014(5):87-90.

[4]張行.上市公司高管薪酬內(nèi)在決定因素的研究:一個(gè)文獻(xiàn)綜述[J].科技創(chuàng)業(yè)月刊,2015(3):51-52.

[5]萬(wàn)媛媛,井潤(rùn)田,劉玉煥.中美兩國(guó)上市公司高管薪酬決定因素比較研究[J].管理科學(xué)學(xué)報(bào),2008(2):100-110.

[6]Tosi H, Gomez-Mejia L R.The decoupling of CEO Pay and Performance:An Agency Theory Perspective [J].Administrative Science Quarterly, 1989(2):169-181.

[7]吳聯(lián)生,林景藝,王亞平.薪酬外部公平性、股權(quán)性質(zhì)與公司業(yè)績(jī)[J].管理世界,2010(3):117-126.

(責(zé)任編輯 劉成賀)

Research on the Reconstruction of Executive Compensation Mechanism in Monopoly Industries

TAN Heng, CHEN Shi-jie

(School of Economics and Management,Zhongyuan University of Technology, Zhengzhou 450007, China)

Under the background of deepening the reform of income distribution system, the correlation and the important degree of the factors affecting executive compensation in monopoly industries and found out by using multiple regression method are compared, and then suggestions of the reconstruction of executive compensation mechanism in monopoly industries are put forward, which not only have practical guidance in the aspect of the inhibition of extremely high salaries, but also provide theoretical guidance and decision-making basis for the regulation of the income gap among different industries and for the development of the salary management policy.

monopoly industries; multiple linear regression; compensation management; mechanism reconstruction

2015-09-22

2014年度河南省軟科學(xué)研究計(jì)劃項(xiàng)目“深化收入分配制度改革下壟斷行業(yè)高管薪酬機(jī)制再造研究”(142400410549)

譚恒(1973—),女,河南信陽(yáng)人,博士,中原工學(xué)院經(jīng)濟(jì)管理學(xué)院教授,主要研究方向?yàn)閰^(qū)域經(jīng)濟(jì)學(xué)。

10.13783/j.cnki.cn41-1275/g4.2015.06.004

F272.923

A

1008-3715(2015)06-0018-05