資本市場中的侵害與上市公司外資股東研究

2015-04-17 10:47:56李海生

江西社會科學 2015年5期

■李海生

一、引言

改革開放后,我國資本市場逐漸擺脫金融壓抑,引入境外包括香港、澳門、臺灣、日本與美國等地資金。1990年,上海證券交易所成立,隨后深圳也推出了證券交易。同時,為了向資本市場并探索外資引入,證監會于1991年底建構了外資股的專賣市場,允許境外交叉股東以美元等外幣購買中國股票。1992年經過香港證券交易所的游說,青島啤酒公司開始發行H股。同年,千呼萬喚的美國N股終于面世了,Brilliance Automobileof China成為中國第一家真正意義的海外上市本地公司 (盡管以轉代系統掛牌報價轉讓的方式)。2003年,當風險承擔處于恰當水平之時我國資本市場外資引入又邁出了一大步,證券管理等部門承認外國以及臺港澳優秀投資者直接交易大陸證券交易所上市公司股票的合法性,不再強調外幣認購和買賣以人民幣標明面值證券的通道,允許將一定數量的外國資本匯兌成直接投資,并陸續出臺了合格境外機構投資者(QFII)境內登記、交易、購匯、投資與結算業務實施細則等制度。中國人民銀行、外管局等于2011年,聯合發布《基金管理公司、證券公司人民幣合格境外機構投資者境內證券投資試點辦法》。這些引資的優惠政策,促進了我國本土企業國內外優秀投資者持股比例的增加,在融資規模提高的同時金融資源也得到了更有效的配置。自此,由于歐美日先進的管理技能、經驗和理念的進入,資本市場在一定程度上強化了透明信息、價格發現等功能,本地企業也增強了風險承擔收益。

由于目前正處于市場經濟的轉型時期,我國現代公司治理制度還不夠完善,資本市場存在著大量損害中小投資者利益的行為。隨著上市公司外資持股比例的增加,我國資本市場中侵害中小股東利益的行為能否受到外資交叉股東的規制呢?本文擬嘗試對這一問題進行相關性探索。

二、文獻梳理

關于我國資本市場中的侵害行為與外資股東持股比例關系的文獻,主要分為兩個方面。一是關于金融自由化過程中外資股東對一國上市公司和資本市場影響的研究,二是資本市場中的侵害與控制權收益的測量模型研究。

關于金融自由化過程中外資股東對一國上市公司和資本市場影響的研究。一方面,學界主要從優化上市公司治理的角度來進行闡釋和說明,認為外資影響其所投資企業的監督管理。大股東操縱坐莊、占用資金可受到境外交叉股東的規制,機制之一是交叉股東能動態間接地對經營工作進行綜合監管或引導[1]。La Porta等認為,大部分公司的股權相對集中,現代公司治理的焦點是基于新型代理關系而產生的大股東轉移財產利益輸送,與中小投資者利益保護之間的矛盾問題,境外交叉股東能夠規制大股東的侵害。Doidge等發現境外機構交叉股東可部分阻止控股股東的現金流利益轉移,外資控制大股東占用資金的力量是持股的函數,境外投資者與關聯輸送成反比[2],外資股東和公司的披露政策、聲譽機制相關,企業的未來成長機會價值會因外資股東的存在而有較好增長。總之,優質的境外機構交叉股東對大股東占用上市公司資金有影響。

另一方面,外資股東對一國上市公司和資本市場影響的研究以國內資本市場中侵害行為研究為主。劉峰等指出,控股股東通過提高上市公司業績以提高再融資的效率,從而控股股東就不會成為監管部門及社會輿論的焦點。同時,他們認為控股股東利用其控制權將上市公司的現金或其他有效資源進行了轉移[3]。劉少波稱大股東侵害行為表現為:(1)占用上市公司資金并為其旗下的其他公司所用;(2)強制要求上市公司為其旗下的其他公司提供擔保;(3)通過關聯交易將上市公司利益轉移至大股東屬下的其他公司;(4)通過各種隱秘方式攫取上市公司利潤;(5)基于自身的利益而隨意變更上市公司資金投向;(6)通過其他方式向大股東進行利益輸送[4]。外資交叉股東的引入能實現國內上市公司股權結構的多元化,改變控股股東一股獨大的局面,淡化所有者缺位問題并且可以形成監督平衡體系[5],因而國內監管機構要加強公司境外交叉股東獨立性的審查。

關于大股東操縱坐莊和資金侵害測量模型的研究。Doidge等通過建立模型證明,投資者保護較弱國家的上市公司預期比保護更強國家具有更好的邊際增長機會,資本市場轉移的現金流是外資的遞減函數。國內學者結合我國特殊的股權結構和市場結構,通過控股股東現金流量權、全體股東共享股權價值和控股股東收益來分析股東擁有的私利,構建了一個中國公司治理影響計量模型[6]來說明控制權的私利基本原理。在既有文獻中,大股東操縱坐莊占用資金與外資股東關系沒有得到普遍意義下的考量,這可能是因為忽略了有些股東付出的積極性,無論是控股股東抑或境外機構交叉股東。

總之,本文從理論上強調境外交叉股東對資本市場中侵害規制的普遍積極作用。當證券監督等部門盡職盡責時,獨立性海外股東持股可以提高我國上市公司的治理水平,有效規制控股股東的操縱坐莊或者占用資金行為,這能促進我國上市企業發展,進而加快資本市場的步伐。如果在金融自由化下條件下不能有序深化外資準入或金融監管不力時,企業股東的一些侵害行為則無法化解。

三、模型建立與數據來源

(一)模型設計

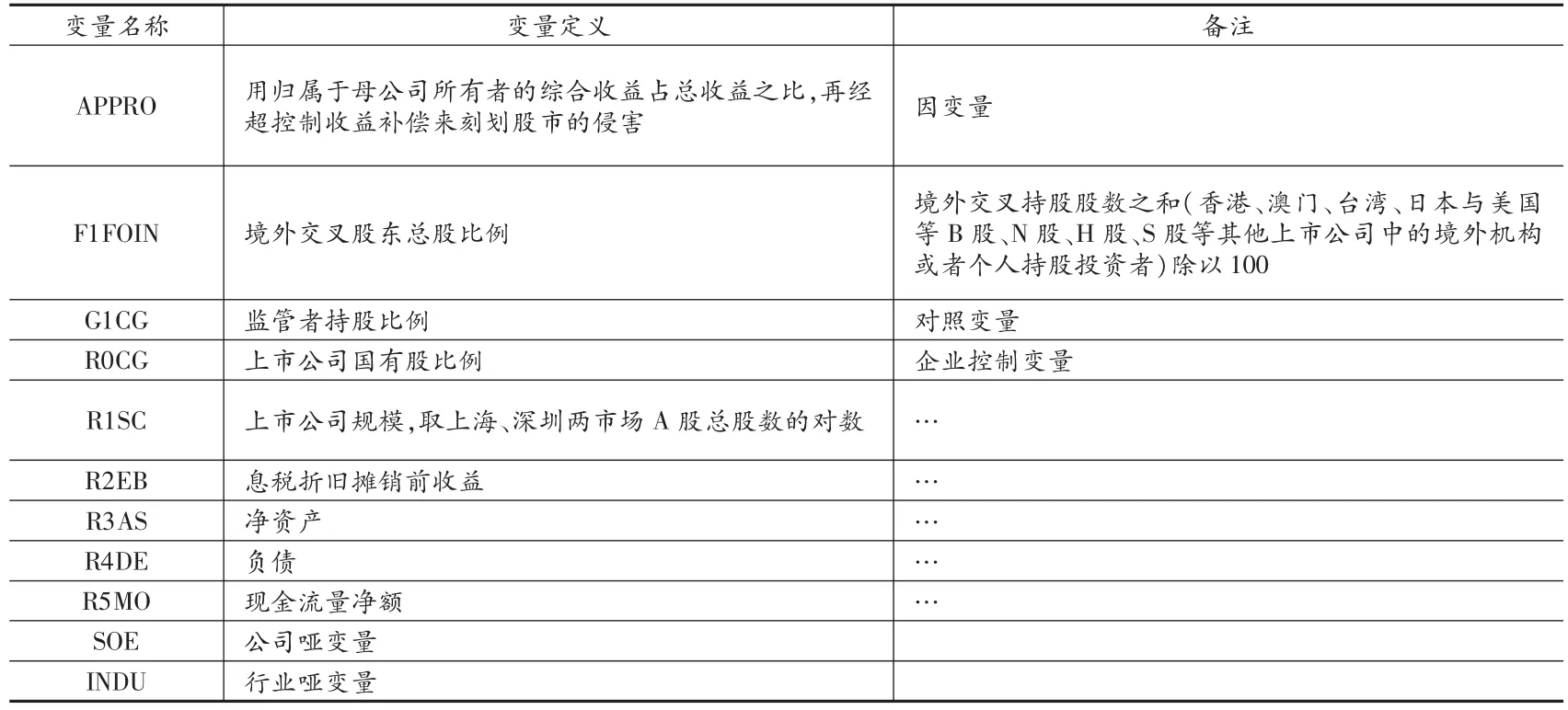

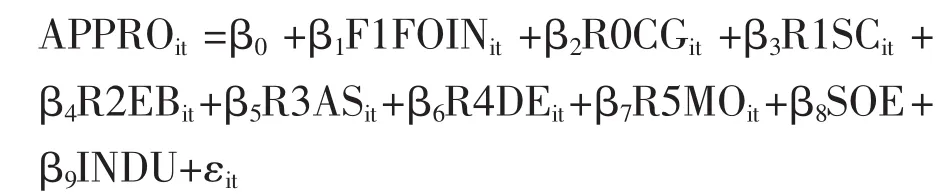

分析資本市場中的侵害行為,其方法是對中小投資者的損失進行實際準確度量。然而,考慮到我國股市特殊的市場結構情況:股東獨立性差、交互性高,股市的聲譽機制復雜[7]等一些因素,本文以控股股東在關聯交易中占用的函數關系來設計模型。據此,擴展建立多元回歸方程如下:

表1 變量說明

模型中的變量說明如表1所示。

(二)數據來源

外資股東參考境外股東塞思碼數據庫披露的數據,其他境外股東數據主要來源于中經網統計數據庫、聚源銳思數據科技公司和國泰安數據服務中心。外資股東變量以境外交叉大額持股股東計算為主,該變量為境外機構大額持股股數之比(包括所有港澳臺、日美等B股等其他上市公司中的境外機構大額持股投資者)除以100,數據丟失的年份用年度調整平衡法來替代。境外交叉上市股東披露信息所限,大多只能收集到1538個公司的變量數據。本文以2012—2013年度上海、深圳交易所所有上市公司為研究對象,用歸屬于控股股東剝奪所有者的綜合收益與總收益之比來刻畫股市中國公司治理的侵害狀況。

四、實證分析

(一)描述性統計和相關分析

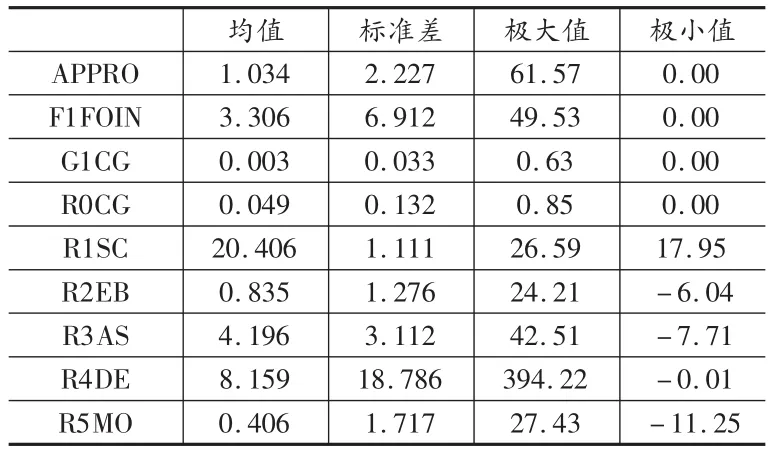

從表2可見,我國資本市場中的侵害比率偏高(最小為0,極大值卻最高達到61),說明上市公司中小投資者面臨的形勢是較為嚴峻的。外國交叉股東持股均值為3.3%,最高為49.53%,表明我國本土企業交叉股東比例有一定增加。其他特征變量差異性較大,說明我國上市公司財務指標也有一定波動。

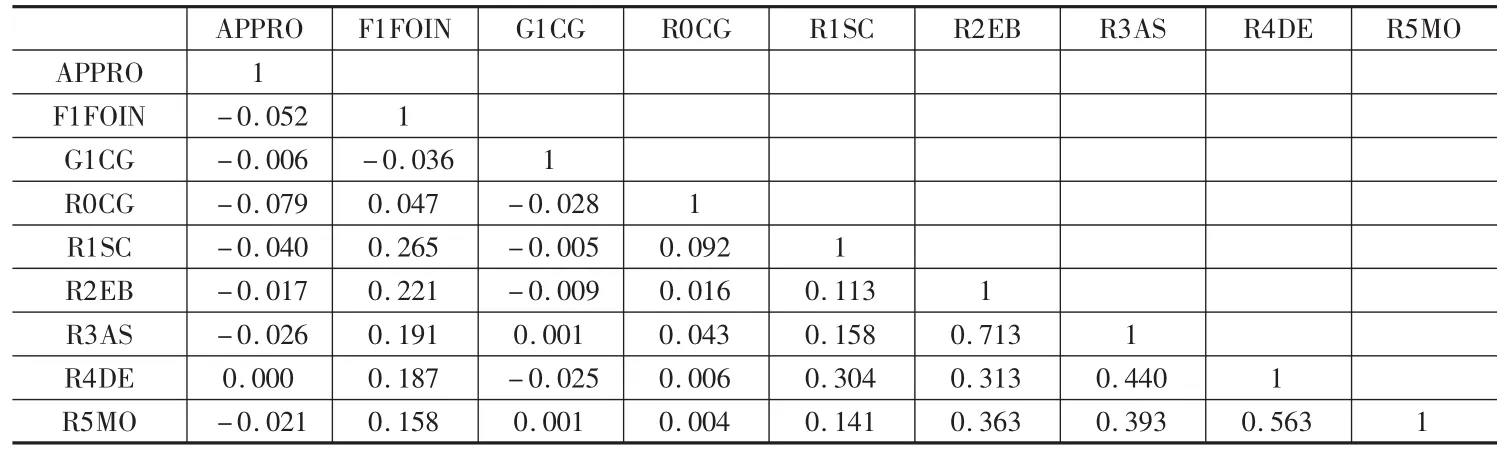

從表3中可見,多元回歸變量相關程度不是很嚴重。大股東占用資金關聯輸送與境外投資者持股比例負向約束,相關系數為-0.052。表中相關系數較大的為息稅折舊攤銷前收益與凈資產,小于0.75,其他相關系數均較小。由于各解釋變量間的Pearson相關系數都較低,說明擴展建立的整個多元回歸方程較合理。

表2 主要變量的描述性統計

(二)回歸結果分析

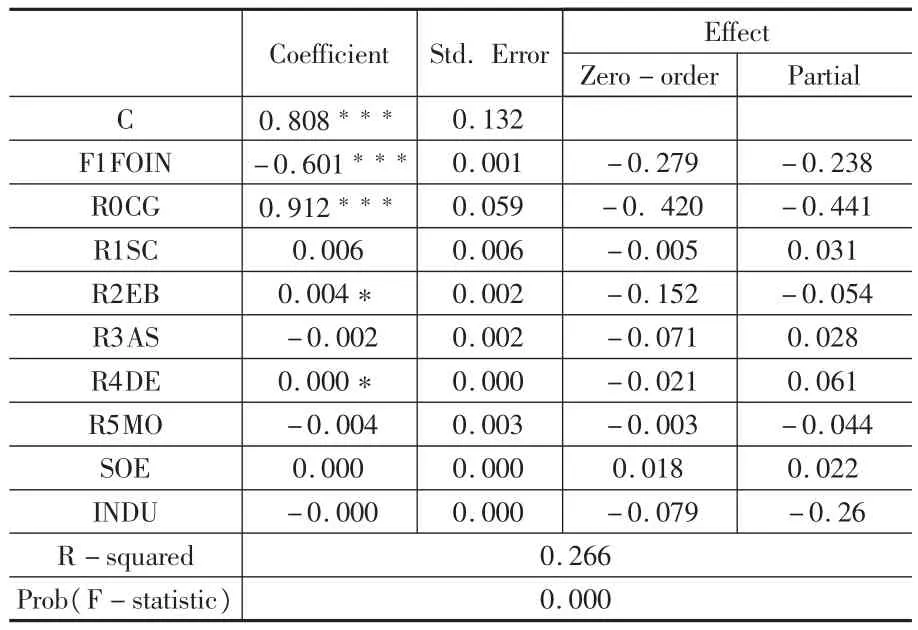

為了更能體現線性趨勢,消除變量中可能存在的異方差現象,本文運用一般加權法下的回歸模型,回歸結果具體參見表4。表中被解釋變量為侵害變量,解釋變量則漸列加入。從總體樣本的統計結果可以看出:境外交叉股東能夠規制資本市場中的侵害。境外機構交叉股東的估計(Coefficient)、簡單性(Zero-order)相關影響(Effect)等不為正,說明交叉股東占比越大中國上市公司中小股東利益侵害程度越低。模型中除常數項外標準誤差項都顯著較小,Prob接近0,表明模型擬合的整體效果比較好。R-squared效果不佳可能是因為侵害收益本身相對整個模型而言較小的原因。

表3 Pearson相關系數表

本文還模擬了凈資產、現金流量等控制變量的回歸,發現它們與資本市場中的利益侵害負向相關。值得一提的是,變量R0CG、R1SC、R2EB等為正向相關,誤差值接近為0,這可能是因為大公司中控股股東與其他股東的代理問題凸顯。

表4 侵害與上市公司外資股東的回歸結果

回歸方程的經濟意義也較明顯。國外股東持股的負向相關變動系數約為0.6,反映出國外機構交叉股東的持股大約可減少市場中0.6單位的侵害,從而印證了本文前述的觀點。國外優秀投資者比例的增加使上市公司能夠有效地配置資源,在市場經濟的轉型時期,歐美日先進的管理經驗增強了中國企業的總體經營效率。同時,獨立性外資可以提高上市公司的治理水平,這也從側面反映了外資是影響公司治理的約束條件。

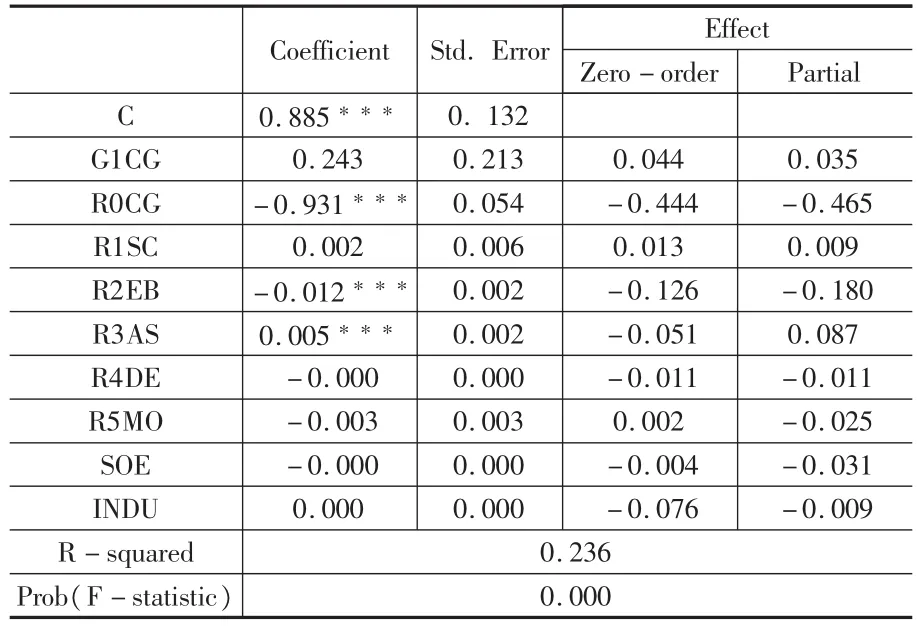

為正確考察外資交叉股東對資本市場中的侵害行為的影響,本文建立了與監管者持股比例對照的模型(見表5)。表中被解釋變量仍為侵害變量,主要解釋變量則為監管者持股比例。從樣本的統計對照結果可以看出:監管者比例的估計系數為0.243,模型中標準誤差項小,反映出監管者持股規制作用不大,從而反襯了境外交叉股東對侵害行為規制的普遍積極作用。

五、結論與建議

資本市場境外交叉股東持股對資本市場侵害行為影響的實證分析,表明了外資對資本市場侵害行為規制的普遍積極作用。為了進一步提升我國資本市場資源配置效率,構筑多重上市公司國際化改革戰略體系,需要做好以下兩方面工作。

表5 對照情況的回歸結果

(一)加強對上市公司控股股東的約束監管

資本市場的長期投資價值與上市公司股東的約束監管密切相關,證券管理等部門應加強對上市公司的監察力度。要對企業日常經營工作、經濟行為進行動態監管,除了檢查投資企業的注冊資本繳付情況,督促企業按照合同、章程規定的出資比例、方式、期限繳付注冊資本,并由注冊會計師驗資提交驗資報告外[8],還要監督管理企業的治理結構。為保護中小投資者利益,監管部門可立法對不當行為深入調查,特別是針對投訴多和問題多的股東,如果遇到暴力手段進行干擾,相關執法者可對當事者處以一定數額的罰款或多個月監禁。中國資本市場正處于高速發展階段,針對監管機制不健全、投資者保護制度不完善問題,執法部門要敢于執法。對于內幕交易、操縱市場、盜碼交易、影響交割結算價等行為,違反行政法規甚至刑事法律的,將移交中國證監會,涉案者將面臨處罰,其中,涉及刑事犯罪的,證監會將移交司法機關[9]。

(二)加大吸引外資的力度

后金融危機時代,全球投資向其他國家分流趨勢顯著,我國吸引外資已連續多月出現負增長[10],全國新批設立外資企業與實際使用外資金額均同比下降。首先,要提高現有外資企業的經營與盈利能力。更加深入的引資需要以提高企業盈利能力為抓手,以更加積極的姿態不斷完善外資結構、提升外資質量和水平。其次,要完善吸引外資的政策。以實施國民待遇為切入點,制定吸引外資的“消極列表”。發展和改革委員會、人民銀行、商務部、工商局、質量技術監督局、公安局、稅務部門、海關等眾多部門[11],要對我國外資準入政策進行全面梳理,甄別和剔除那些落后甚至不科學和不公正的政策,在大力提供勞動力、土地、稅收優惠條件基礎上,逐步與發達國家高標準或規則接軌。最后,完善吸引外資的市場環境。信守“AFIA(anything which is not forbidden is allowed)”承諾,創造公平、公開、公正的市場環境。同時,保留“消極列表”定期更新的權利以保證國家安全與未來產業的發展空間。

[1]La Porta,R.,et al.Investor Protection and Corporate Valuation.Journal of Finance,2002,Vol.57.

[2]Doidge,C.,et al.Why are Foreign Firms that List in the U.S.Worth More?.Journal of Financial Economics,2004,Vol.71.

[3]劉峰,賀建剛,魏明海.控制權、業績與利益輸送——基于五糧液的案例研究[J].管理世界,2004,(8).

[4]劉少波.控制權收益悖論與超控制權收益——對大股東侵害小股東利益的一個新的理論解釋[J].經濟研究,2007,(2).

[5]余硯新.談完善我國信托公司治理機制[J].財會月刊(理論版),2008,(6).

[6]許文彬.我國上市公司控制權私利的實證研究[J].中國工業經濟,2009,(2).

[7]Dyck,A.and Luigi Zingales.Private Benefitsof Control:an International Comparison.Journal of Finance,2004,Vol.59.

[8]國家工商行管局.北京市外商投資企業監督管理工 作 的 規 定 [EB/OL].http://www.people.com.cn/item/flfgk/gwyfg/1993/303401199306.html.

[9]羅劍.原油期貨跨境監管的重點、難點與路徑研究[J].新金融,2014,(1).

[10]吸引外資綜合優勢不改,2013年中國FDI回溫可期[EB/OL].http://money.163.com/13/0116/17/8LBTQUI200253B 0H_all.html#p2,2013.

[11]張嵎喆,趙陽華.我國外資市場準入管理的戰略調整[J].經濟縱橫,2014,(1).