貨幣政策傳導信心渠道研究

2015-04-17 01:37:00張佳睿

當代經濟研究 2015年12期

陳 紅,郭 丹,張佳睿

(1.中南財經政法大學金融學院,武漢430073;2.吉林省社會科學院《經濟縱橫》編輯部,長春130022)

貨幣政策傳導信心渠道研究

陳 紅1,郭 丹1,張佳睿2

(1.中南財經政法大學金融學院,武漢430073;2.吉林省社會科學院《經濟縱橫》編輯部,長春130022)

摘要:從投資者角度出發的信心與投資理論模型表明,投資者對未來經濟信心不足會導致低投資。貨幣政策沖擊會顯著影響經濟主體信心,經濟主體信心與實際產出正相關。貨幣政策傳導的投資者信心渠道比消費者信心渠道更有效。政策制定者在制定政策過程中應綜合考慮經濟基本面和經濟主體信心的影響,關注如何恢復、增強和調節經濟主體信心,以形成貨幣政策有效性,增強政策傳導效果;同時,經濟主體對宏觀經濟形勢的判斷依賴于其對經濟運行狀況的主動認知,貨幣政策透明度、央行的聲譽、政策制定者與經濟主體的溝通等因素能引導市場對貨幣政策變化的預期,穩定其對宏觀經濟的信心。

關鍵詞:貨幣政策;傳導機制;信心;決策延遲效應

一、引 言

當經濟主體對未來宏觀經濟信心下降時,貨幣政策有效性會降低嗎?無論是經濟學家還是政策制定者,都普遍接受這樣的觀點,即信心在貨幣政策向實體經濟的傳導過程中扮演著至關重要的角色。英國經濟學家阿瑟·庇古(Arthur Pigou)強調預期變化是決定經濟循環的重要因素,也就是說,當人們對未來有信心時,他們會增加消費和投資。[1]凱恩斯(Keynes)指出信心在推動經濟活動方面起到重要作用,信心使人更加積極的作為,從而改變未來結果。[2]伯南克(Bernanke)[3]、平狄克(Pindyck)[4]、布魯姆(Bloom)[5]等則認為,經濟主體對未來經濟的不確定性非常敏感,這種不確定性是形成經濟危機深度和持久性的潛在因素之一,因此,貨幣政策對實體經濟的提振作用往往還存在非貨幣渠道,若不能及時恢復經濟主體信心,將導致經濟恢復需要更長的時間。

自諾貝爾獎獲得者阿克洛夫(Akerlof)和希勒(Hiller)提出消費者和企業家信心對理解經濟波動非常重要的觀點以來,學者和政策制定者們對“信心”給予了充分關注,他們紛紛提供信心在經濟波動和經濟循環中的作用方面的證據,認為信心會影響經濟主體的決策,信心疲軟會加速經濟衰退的形成和持續,也使政策效果大打折扣。[6]費爾德斯坦(Feldstein)的研究表明,2008年的金融危機使美國消費者信心已跌至自1992年以來的最低點,財政政策和貨幣政策應重塑消費者信心來阻止經濟疲軟。[7]法默(Farmer)認為,人們在此輪經濟危機中對房地產和股票市場失去了信心,盡管美聯儲采取零利率刺激,但人們對未來經濟的擔心使他們停止消費,從而使經濟恢復緩慢。[8]貝克(Baker)和布魯姆(Bloom)[9]、巴赫曼(Bachmann)等[10]則認為,消費者和生產者對未來不確定情緒的上升會推遲他們的決策行為,從而對政策改變響應不足,即這種不確定存在“等著瞧”效應,企業或個人會減少或停止投資,使經濟更快步入衰退。斯托克(Stock)和沃森(Watson)考證了2007~2009年美國經濟衰退事件和之后的經濟恢復,認為此次史無前例的經濟危機與不確定性因素增加和對未來信心不足有很大的關聯。[11]巴斯克(Barsky)和西姆斯(Sims)從信息學的角度指出,消費者信心變化反映未來經濟景氣程度信息,消費者信心不能使經濟活動立刻發生改變,但會影響之后的消費和收入。[12]勒蒂克(Leduc)指出,信心改變是驅動經濟循環的重要因素,若沒有提升消費者信心,則任何經濟體經濟都不可能復蘇,貨幣政策和財政政策可用來恢復消費者信心以促進經濟增長。[13]安吉拉特斯(Angeletos)等提供了信心在經濟循環中的作用方面的證據,認為經濟衰退以“低信心”和“弱需求”為特征,經濟主體對經濟短期走勢的判斷能迅速形成樂觀或悲觀情緒,從而調整他們的經濟行為。[14]

定稿日期:2015-11-10

綜上所述,已有的相關研究表明,消費者和企業信心對理解經濟波動和經濟循環非常重要,但目前該觀點仍缺乏被廣為接受的理論的支撐,實證進展也相對有限。而且,文獻研究集中于政策對實體經濟的沖擊效應,或信心對經濟總體波動、經濟循環的影響,而很少有學者將政策改變、實體經濟波動、信心三者聯系起來。總的來說,目前從信心角度來研究貨幣政策有效性的文獻相對偏少。巴赫曼(Bachmann)和西姆斯(Sims)構建了SVAR模型來探討信心在財政政策,尤其是政府購買支出對經濟活動的有效性,結論是在經濟蕭條時期和財政乘數大于1時,增加政府購買能顯著提升信心,并以此刺激經濟增長。[15]加布雅各布(Gabe Jacob)則采用歐盟地區的經濟數據研究貨幣政策的信心渠道,實證結果顯示資金借入方和資金借出方的信心狀況是貨幣政策傳導至實體經濟活動中的一個非常關鍵的因素。[16]同樣,我國從經濟主體心理和行為角度來研究貨幣政策傳導機制的文獻也不多,最具有代表性的是蘇飛用SFAVAR模型探討了情緒因子(Sentiment Factor)在我國貨幣政策傳導中的作用,結果顯示情緒因子對貨幣政策傳導效果有一定影響,預期在貨幣政策傳導途徑中扮演者“催化劑”的作用。[17]

近年來,融合人類心理、行為等因素來分析宏觀金融問題的研究已有很多,受此啟發,本文嘗試將信心渠道納入貨幣政策傳導機制分析框架。[18]基本邏輯為:央行提出的政策本身暗含央行對貨幣總體穩定的承諾,因此可以提升信心,刺激需求,導致經濟增長。為驗證該邏輯,本文采用先理論模型演繹,后借助VAR模型進行實證的方式來研究在貨幣政策沖擊下,信心對經濟增長的作用。

二、貨幣政策傳導信心渠道機理分析

目前尚未有被普遍認可的信心模型,受狄克西(Dixit)、平狄克(Pindyck)和布魯姆(Bloom)等的研究思路啟發,本文用一個簡化的信心與投資理論模型,從投資者的視角來分析信心是否會給投資造成影響,從而可以檢驗信心對宏觀經濟的影響。[19]

(一)信心與投資理論模型假設

1.假設社會有m個投資者,每個投資者都面臨投資項目的機會,則第i個投資者承擔項目投資的成本為Ci,則離散型隨機變量Ci服從均勻分布,概率為1/m。

2.假設投資期共有三期,分別為0、1、2期。在0期,投資者面臨做出是否投資的決策。如果投資,則投資項目回報Y在1期和2期實現,但Y的大小是不確定的,換句話說Y是一個隨機變量。不妨假設Y存在兩種可能性,即或者上行或者下行,并且上行的幅度和下行的幅度并不確定,這樣我們就可以分析信心程度如何影響關鍵變量Y的大小。假設Y=Yh的概率為q,Y=Yl的概率為1-q。令d=Yh-Yl為經濟上行幅度和經濟下行幅度之差。

3.假設投資不可撤回。投資者在0期和1期分別可以做出投資決策,當投資者在0期做出投資決策,則投資者無法撤回投資決定,只能等待投資結果;若投資者在0期選擇觀望,由于投資者在1期就可觀察到Y的結果,所以投資者在1期依然可以做出是否投資的決定。

4.假設資本再出售價格小于Y,該假設條件使得投資不會在1期終止。

5.在假設2的基礎上,我們做出投資收益假設。由于Y是隨機變量,投資Y可能虧損也可能獲利。不妨假設當投資回報最低時,投資者虧損,用公式表達為:

(1)式說明投資的最低回報的凈現值為負值,Rf為無風險利率,即若不投資該項目至少可以獲得Rf的收益率。同理,也可以假設當投資獲得的最高回報為正,并且該結果應該在1期就會實現,以便投資者在1期做出投資決策,用公式(2)表達為:

(二)信心與投資理論模型分析

投資者i在0期可根據自己對未來宏觀經濟形勢的信心程度來做出投資或不投資的決策,可以依據假設計算在0期投資或不投資時的凈現值,分別記作由于假設投資是不可撤回的,所以一旦0期做出投資決策,則凈現值應該等于投資預期收益的貼現值,見公式(3);一旦投資者在0期選擇觀望,則該投資者在1期可根據投資回報結果繼續做出1期是否投資的決策,若1期觀測結果為Y=Yh,則投資者選擇1期投資,由于投資者在0期未投資,所以Ci有了增值Rf*Ci;若1期觀測結果為Y=Yl,投資者仍然會選擇1期不投資,此時0期的投資成本Ci的折現值是(1-q)*Ci,現值由兩部分構成,即1期投資折到0期的凈現值和1期不投資折到0期的凈現值之和,見公式(4)。

社會總投資是眾多單個投資者投資的總和。根據假設1,Ci服從離散型均勻分布,令I0為0期社會總投資規模,則I0應等于社會總m個投資者中投資成本小于固定成本的所有投資者的投資之和,見公式(8)。由假設2可知,d=Yh-Yl,將式(8)對d求偏導,可得式(9),即信心與投資模型總公式①。

信心與投資模型總公式表明,社會總的投資者對未來宏觀經濟的信心改變程度與投資負相關,對未來經濟的不確定性導致低投資。信心與投資模型總公式傳達的含義是信心不足時會帶來決策延遲效應,該延遲效應也可以從公式(7)看出,當對未來信心越不足時,Yl會下降,從而投資者更可能推遲投資決策,使投資減少更多。

三、我國貨幣政策信心渠道傳導的實證分析

(一)變量選取和處理

1.變量選取和數據來源

本模型涉及的主要變量有三類:一是我國貨幣政策的主要目標變量,包括實際GDP、實際消費和實際投資。二是反映我國貨幣政策的工具變量,本文采用貨幣供應量M2指標。三是信心變量指標,包括企業家信心指數和消費者信心指數。

本文選取的數據樣本期間為2000年第1季度至2015年第2季度,GDP變量選用國內生產總值季度數據,消費的度量采用社會總消費品零售總額,對投資的度量采用全國固定資產完成額數據,貨幣政策代理變量選用M2,綜合采用國家統計局和中國人民銀行公布的消費者信心指數和企業家信心指數,其它數據來自Wind數據庫。

2.數據處理說明

(1)GDP、消費、投資等數據的處理。GDP變量選用國內生產總值季度數據,對消費的度量采用社會總消費品零售總額指標,對投資的度量采用全國固定資產完成額數據。投資數據處理同消費數據處理一樣,定基指數都選用固定資產投資價格指數。本文對GDP、消費、投資數據都用X12方法進行季節性調整,消除季節性因素后,再對GDP、消費和投資實際季度數據取自然對數。GDP、消費、投資數據處理后英文縮寫分別為LNY、LNC、LNI。

(2)貨幣政策工具變量的選取。本文選擇M2作為貨幣政策代理變量是因為:一方面,本文研究的是貨幣政策、信心和產出之間的關系,就本文的研究重點而言,M2是相對于利率等變量而言更契合本文研究目的的貨幣政策代理變量;另一方面,發達國家學者多選擇國債利率、或有效匯率作為貨幣政策代理變量是基于發達國家市場化背景,而在本文所選擇的樣本期間內,我國的利率和匯率市場化改革始終處于進行時,SHIBOR數據在2006年之后才有,存貸款基準利率變動小且存在政策因素。[20]對M2的數據處理方法是根據CPI指數定基處理得到實際值,作季節調整,然后取自然對數。M2數據處理后英文縮寫為LNM2。

(3)企業家信心指數的計算說明。本文主要采用國家統計局公布的消費者信心指數和企業家信心指數。需要說明的是,由于國家統計局發布的數據缺少2014年和2015年的部分數據,所以缺省值按照央行發布的企業家信心數據補齊,由于央行企業家信心指數范圍在1~100%之間,50%為臨界值,而國家統計局公布的企業家信心指數在1~200%之間,臨界值為100%,所以在補齊數據時,將央行企業家信心指數乘以2,然后用以公布的部分數據進行比例處理。消費者信心指數、企業家信心數據處理后英文縮寫分別為CON_C和CON_I。

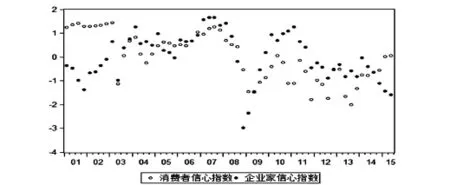

圖1描述了2001年第1季度至2015年第2季度我國經濟主體,即消費者和企業家對宏觀經濟的信心狀況。對消費者信心指數和企業家信心指數作了標準化處理后,可以發現在樣本期間,消費者和企業家信心呈周期波動,雖然消費者信心和企業家信心有一定的差異,但總體波動趨勢一致。[21]在近期,企業家信心明顯弱于消費者。下文我們將結合模型分析信心波動是否會影響貨幣政策傳導的有效性。

圖1 2001年第1季度~2015年第2季度我國經濟主體對宏觀經濟的信心狀況

(二)VAR模型設計與檢驗

1.平穩性和協整檢驗

在建立VAR模型之前需要明確時間序列是否平穩。將數據處理后得到的貨幣供應量(LNM2)、消費者信心指數(CON_C)、企業家信心指數(CON_I)、國內生產總值(LNY)、消費額(LNC)、投資額(LNI)等六類變量進行單位根檢驗,檢驗結果見表1。可見,各變量一階差分在1%顯著水平上拒絕存在單位根。

表1 ADF單位根檢驗結果

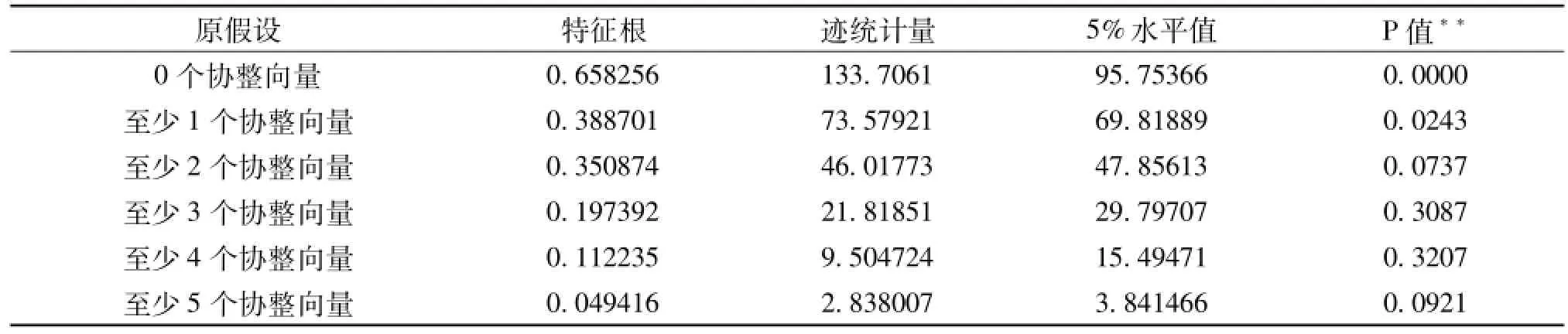

顯然,六類變量都服從一階單整。本文需進一步考察變量之間是否存在協整關系,檢驗結果見表2。表2表明6個變量之間存在協整關系,最大特征根檢驗和跡檢驗都表明在5%顯著水平下存在兩個協整向量。

表2 Johansen協整檢驗結果

2.VAR模型設立

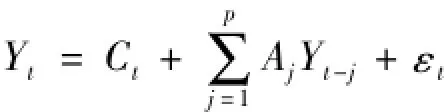

在明確變量非平穩,但變量之間存在協整之后,可以建立VAR模型來研究貨幣政策作用于實體經濟的信心渠道。由于VAR模型變量順序會改變模型本身的計量結果,因此,變量順序的設定非常重要。本文的變量順序按照貨幣政策工具變量、信心變量、貨幣政策目標變量展開。信心變量則按照消費者信心指數排在企業家信心指數之前的順序,貨幣政策目標變量按照實際GDP、實際消費、實際投資的順序。這種順序安排與經濟學框架和邏輯一致。于是,可以建立如下VAR模型:

其中,Yt=[LNM2t,CON_Ct,CON_I,LNYt,LNCt,LNIt]′,Ct為6×1維常數向量,p為滯后階數,Aj為6×6維自回歸系數矩陣,εt為6×1維白噪聲干擾項。該模型均等對待每一個變量,模型本身體現貨幣供給量、消費者和投資者信心、產出之間的交互影響。同時滿足如下關系:

(三)模型檢驗與識別

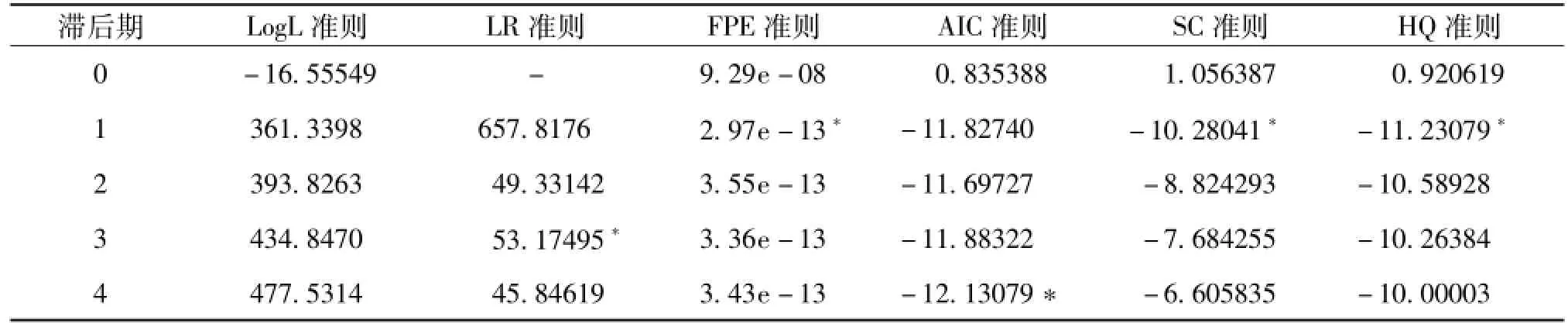

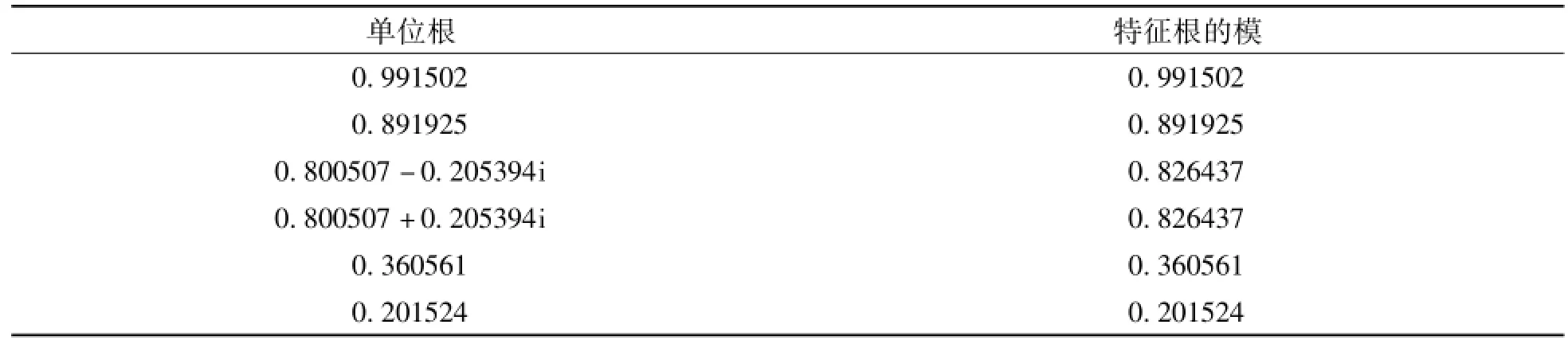

建立VAR初步模型VAR(2)之后,對模型季度數據進行4期滯后階數檢驗,表3為滯后階數檢驗結果,FPE、SC、HQ準則顯示模型最優滯后階數為1階。根據最優滯后階數建立VAR(1)模型,對該模型進行穩定性檢驗,檢驗結果見表4,表4說明該模型對應的特征方程的特征根的絕對值小于1,即所建立的VAR模型滿足穩定性條件。

表3 滯后階數檢驗結果

表4 VAR模型穩定性檢驗結果

(四)計量結果及分析

1.脈沖響應函數

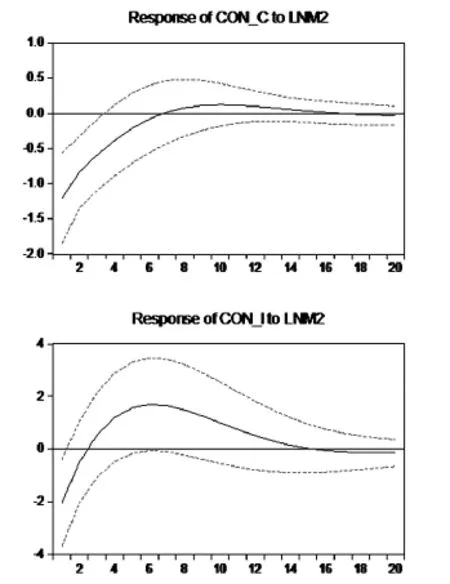

脈沖響應函數反映了VAR模型中各內生變量對其他變量沖擊的響應程度。本文建立六變量的VAR(1)模型,下面分別給出六變量VAR模型的脈沖響應函數圖。在下列各圖中,橫軸表示沖擊作用的滯后期間數(季度),縱軸表示各變量的響應,實線表示脈沖響應函數,代表各變量對某個變量一個標準差單位的沖擊后的變化,虛線表示正負兩倍標準差偏離帶。具體而言,圖2是消費者信心指數和投資者信心指數對貨幣供應量的脈沖響應圖,從圖2可以看出,在本期給貨幣供應量一個正沖擊之后,無論是消費者信心還是投資者信心都經歷了一個逐漸加強的過程,但相比而言,投資者信心響應明顯比消費者信心快,且幅度要明顯高于消費者信心。擴張性的貨幣政策,能增強消費者和投資者信心,但投資者信心顯著比消費者信心恢復程度更快且幅度更大。

圖2 信心指數對貨幣供應量沖擊的脈沖響應函數圖

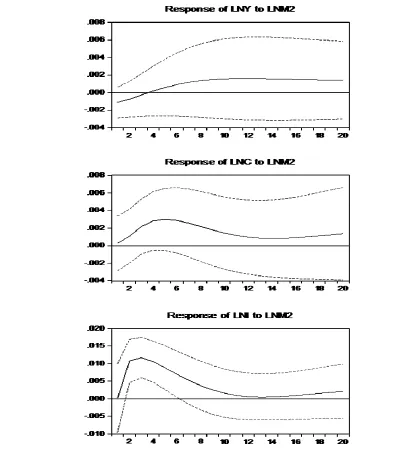

圖3 產出變量對貨幣供應量沖擊的脈沖響應函數圖

圖3是貨幣政策目標變量,即實際GDP、實際消費和實際投資對貨幣政策工具變量(貨幣供應量)沖擊的響應圖。圖3表明,當在本期給貨幣供應量M2一個正沖擊后,實際GDP、實際消費、實際投資迅速作出響應。在貨幣供應量一個正沖擊下,GDP穩定增長,說明貨幣政策正沖擊對國內生產總值增加具有顯著的促進作用和較長的持續效應。同樣,該沖擊給消費和投資帶來同向的沖擊,實際消費在第5期達到峰值,實際消費對貨幣供應量正沖擊的響應程度明顯快于實際GDP。相比實際GDP和實際消費而言,貨幣供應量對實際投資的沖擊幅度最大,實際投資在第三期達到最高點,說明在實際GDP、實際消費和實際投資三者之間,實際投資對貨幣供應量沖擊的響應最快。同時,從圖3可以看出,貨幣供應量增加的擴張性貨幣政策對產出有顯著的促進作用,該脈沖響應函數圖與經濟理論相吻合。

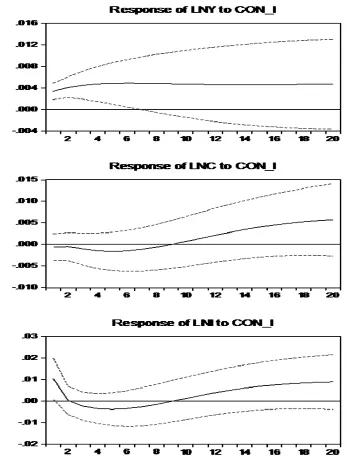

圖4和圖5分別表示貨幣政策目標變量,即實際GDP、實際消費和實際投資對消費者信心和投資者信心沖擊的響應圖。對比圖4和圖5可以發現,貨幣政策目標變量對兩類經濟主體信心沖擊的響應結果有顯著的差別,其中給消費者信心一個正沖擊對實際GDP的影響不大,雖然是正影響,但該正影響幅度較小且逐漸趨于零;而給投資者信心一個正沖擊卻能對實際GDP波動帶來正影響,其影響幅度顯著高于消費者信心沖擊幅度,其持續效應也比較明顯。兩類信心沖擊對實際消費和實際投資的影響差異也非常明顯,給消費者信心一個正沖擊,雖然同時給實際消費和實際投資帶來正面影響,但兩者的反應幅度仍有所不同,實際消費在1期最高,之后影響減弱,而實際投資對消費者信心正沖擊的反應更為迅速,在2期達到峰值,之后影響減弱。同樣,實際消費和實際投資對投資者信心正沖擊做出的響應大體一致,但實際投資是實際消費的響應幅度的兩倍。圖4和圖5說明,經濟主體信心能顯著正向影響產出變量,這與本文的第二部分信心投資模型的結論一致,但相比而言,投資者信心給產出帶來的影響要高于消費者信心。

圖4 產出變量對消費者信心指數沖擊的脈沖響應函數圖

圖5 產出變量對投資者信心指數沖擊的脈沖響應函數圖

2.方差分解

上文脈沖響應函數描述了貨幣供給量、經濟主體信心、產出變量的相互影響,下面將用方差分解通過分析變量結構沖擊對內生變量變化的貢獻度,來評價變量結構的重要性。分別制作消費者信心指數、投資者信心指數、實際GDP方差分解表,表中數據分別表示各變量對各方差分解變量變動的貢獻程度。消費者信心指數方差分解結果表明:不考慮消費者信心指數自身的貢獻率,貨幣供應量M2對消費者信心指數變動的貢獻率最大,平均在25%左右。投資者信心指數方差分解結果表明:不考慮投資者信心指數自身的貢獻率,貨幣供應量M2和消費者信心指數對投資者信心變動的貢獻率最大,且表現出貨幣供應量M2變動逐期增加并逐漸穩定,而消費者信心指數貢獻逐期增加并逐漸穩定。消費者信心指數方差分解結果和投資者信心方差分解結果共同表明:經濟主體信心變動受貨幣政策沖擊的影響。這進一步驗證了貨幣政策傳導過程中會通過信心渠道來影響產出。實際GDP方差分解結果表明:排除實際GDP自身的貢獻率,投資者信心對實際GDP變動的貢獻率最大,基本在36%以上,投資者信心和消費者信心共同解釋了實際GDP變動的40%左右,這說明信心沖擊能解釋1/3以上的實際GDP波動。②

四、結論與政策建議

貨幣政策被各國作為2008年世界經濟危機后恢復經濟的重要手段。當經濟受到重創時,經濟主體信心是否會影響貨幣政策傳導的有效性?在我國經濟進入“新常態”背景下,央行推出的一輪又一輪的貨幣政策是否會作用于消費者和投資者信心,從而改變他們的消費和投資行為?基于這些問題,本文從理論和實證兩個不同維度給出了答案。從投資者角度出發的理論模型演繹的結論是社會投資者總體對未來宏觀經濟的信心不足時,會產生決策延遲效應,從而使投資減少。VAR模型實證分析得出的主要結論如下:一是消費者信心和投資者信心能顯著對貨幣政策沖擊做出持續響應,從而能同向影響實際經濟增長,帶動消費和投資;二是投資者信心響應幅度比消費者信心反映幅度更大,投資者信心對經濟產出波動變動的貢獻率也遠遠高于消費者信心,這說明投資者信心渠道對貨幣政策有效性的影響程度遠高于消費者信心渠道。

當前,在“新常態”背景下,若宏觀經濟基本面發生較大改變,消費者和投資者信心勢必受到影響,當消費者和投資者對未來宏觀經濟信心不足時,會發生“等著瞧”效應,消費者很可能會減少消費,而投資者則會延遲投資決策,這會進一步使經濟疲軟。政策制定者若只關注經濟基本面,忽視經濟主體心理因素的影響,則會加速經濟下行。此時,貨幣政策制定者可通過擴張的貨幣政策影響經濟主體信心的形成機制,使投資者和消費者受政府為未來宏觀經濟的支持所鼓舞,提升消費者和投資者信心。具體而言,一方面,政策制定者在制定政策過程中結合考慮經濟基本面和經濟主體信心的影響,應關注如何恢復、增強和調節經濟主體信心,以形成貨幣政策有效性,增強政策傳導效果;另一方面,經濟主體對宏觀經濟形勢的判斷依賴于其對經濟運行狀況的主動認知,貨幣政策的透明度、央行的聲譽、政策制定者與經濟主體的溝通等因素能引導對貨幣政策變化的預期,穩定其對宏觀經濟的信心。因此,貨幣政策制定者應進一步增加貨幣政策的透明度、注重與經濟主體的交流溝通,并加強自身聲譽建設,使得經濟主體和政策制定者對未來經濟形勢的認識趨于一致,有利于形成更加暢通的貨幣政策傳導機制。

注 釋

①E(Y)=q*Yh+(1-q)*Yl?E(Y)=q*d+Yl,所以

②鑒于論文篇幅,消費者信心指數、消費者信心指數、投資者信心指數、實際GDP方差分解表此處省略,如有需要,請和作者聯系。

參考文獻

[1]Pigou.A.C.Industrial Fluctuations[J].The Economic Journal,1927(37).

[2]J.M.Keynes.The General Theory of Employment,Interest and Money[M].New York:Hartcourt,Brace,1936.

[3]Baker,Scott R.and Bloom,Nicholas and Davis,Steven J.Measuring Economic Policy Uncertainty[R].Chicago Booth Research Paper,2013.

[4]Ben S.Bernanke.Nonmonetary Effects of the Financial Crisis in the Propagation of the Great Depression[J].The American Economic Review,1983(3).

[5]Avinash K.Dixit and Rovert S.Pindyck.Investment under Uncertainty[M].Princeton University Press,1994.

[6]Ackerlof,G.,Shiller,R.Animal Spirit[M].Princeton University Press,2008.

[7]Feldstein,M.Our economic dilemma[N].Wall Street Journal,2008-02-20.

[8]Farmer,R.10 Questions:Economist Roger Farmer[EB/OL].UCLA Today.2010,Available at:http://www.today.ucla.edu/ portal/ut/10-questions-economist-ro ger-farmer-155965.aspxS.

[9]S.Baker,N.Bloom,Does Uncertainty Drive Business Cycles?Using Disasters as a Natural Experiment[R].Nber Working Paper,2011.

[10]R.Bachmann,S.Elstner,E.Sims.Uncertainty and Economic activity:Evidence from Business Survey Data[J].American E-conomic Journal,2013,5(2).

[11]Stock,James H.and Watson,Mark W.Disentangling the Channels of the 2007-2009 Recession[R].NBER Working Paper,2012.

[12]R.B.Barsky,E.R.Sims.Information,Animal Spirits,and the Meaning of Innovations in Consumer confidence[J].American Economic Review,2012,102(4).

[13]Leduc.Confidence and the Business Cycle[R].Federal Reserve Bank of San Francisco Economic Letter,2010.

[14]G.M.Angeletos,F.Collard,H.Dellas,Quantifying Confidence[R].National Bureau of Economic Research Working Paper,2015.

[15]Rudiger Bachmann,Eric R.Sims.Confidence and the Transmission of Government Spending Shocks[J].Journal of Monetary E-conomics,2012(59).

[16]De Bondt,Gabe,Confidence and Monetary Policy Transmission[DB/OL].Available at SSRN:http://ssrn.com/abstract= 2608364 or http://dx.doi.org/10.2139/ssrn.2608364.

[17]蘇飛.市場預期在我國貨幣政策傳導機制中的作用研究——基于結構因子向量自回歸模型[J].國際金融研究,2012.

[18]張麗莉,張國兵,李秀敏.中國財政與貨幣政策有效性實證研究[J].商業研究,2013(3).

[19]Bloom,N.,M.Floetotto,N.Jaimovich,I.Saporta-Eksten,and S.J.Terry.Really Uncertain Business Cycles[R].Nber Working Papers,2012.

[20]劉義圣,趙東喜.中國利率政策調控機制與經驗實證[J].江漢論壇,2014(12).

[21]陳守東,陶治會.我國貨幣政策與股票市場的相依性研究[J].稅務與經濟,2014(3).

責任編輯:蔡 強

作者簡介:陳紅(1970-),女,浙江湖州人,中南財經政法大學金融學院教授、博士生導師,主要從事公司金融、投資者保護等研究;郭丹(1981-),女,湖北武漢人,中南財經政法大學金融學院博士研究生,主要從事貨幣理論與政策研究;張佳睿(1981-),女,吉林長春人,吉林省社會科學院助理研究員,主要從事世界經濟研究。

基金項目:教育部新世紀人才支持項目(NCET-12-0984);“中南財經政法大學研究生創新教育計劃”資助項目(2015B0507)

收稿日期:2015-10-18

中圖分類號:F820.1

文獻標識碼:A

文章編號:1005-2674(2015)12-067-09