財政監(jiān)督檢查與績效評價探索

——以內(nèi)蒙古巴彥淖爾市臨河區(qū)就業(yè)專項(xiàng)資金為例

2015-04-15 08:30:06李彩霞

財政監(jiān)督 2015年22期

●李彩霞

財政監(jiān)督檢查與績效評價探索

——以內(nèi)蒙古巴彥淖爾市臨河區(qū)就業(yè)專項(xiàng)資金為例

●李彩霞

財政資金績效評價是指財政部門和預(yù)算部門(單位)根據(jù)設(shè)定的績效目標(biāo),運(yùn)用科學(xué)合理的績效指標(biāo)、評價標(biāo)準(zhǔn)和評價方法,對財政資金投入產(chǎn)出、效率和效果進(jìn)行客觀、公正的評價。

內(nèi)蒙古巴彥淖爾市臨河區(qū)財政監(jiān)督檢查局通過對臨河區(qū)就業(yè)專項(xiàng)資金的檢查和調(diào)研,在保證專項(xiàng)資金專款專用的同時,依據(jù)財政部關(guān)于印發(fā)《財政支出績效評價管理暫行辦法》財預(yù)〔2011〕285號文件精神,積極探索建立財政專項(xiàng)資金績效評價體系,以客觀公正、科學(xué)規(guī)范、定性與定量考核相結(jié)合的原則,探索制定財政專項(xiàng)資金績效考評辦法,進(jìn)一步規(guī)范和加強(qiáng)財政專項(xiàng)資金監(jiān)管,從注重資金投入的管理轉(zhuǎn)向注重對支出效果的管理,避免財政資金的浪費(fèi),提高財政資金使用效益。

一、就業(yè)專項(xiàng)資金績效評價指標(biāo)和方法、標(biāo)準(zhǔn)的設(shè)定

(一)績效評價指標(biāo)的設(shè)定

按照以上原則,依據(jù)調(diào)研取得的數(shù)據(jù),采用投入與使用分析法、計(jì)劃與任務(wù)完成比例法等方法,將就業(yè)專項(xiàng)資金績效評價指標(biāo)設(shè)為業(yè)務(wù)指標(biāo)和財務(wù)指標(biāo)。

1、業(yè)務(wù)指標(biāo)分四個考核內(nèi)容:(1)相關(guān)政策依據(jù)和資金管理辦法是否齊全;(2)社會效益實(shí)現(xiàn)情況;(3)管理制度是否健全;(4)開展促進(jìn)就業(yè)工作的支撐條件是否保障。

2、財務(wù)指標(biāo)分三個考核內(nèi)容:(1)資金的到位及使用情況;(2)支出的合規(guī)性;(3)各項(xiàng)財務(wù)及內(nèi)控制度是否健全。

(二)評價方法和標(biāo)準(zhǔn)的設(shè)定(后附表格)

1、業(yè)務(wù)指標(biāo)100分

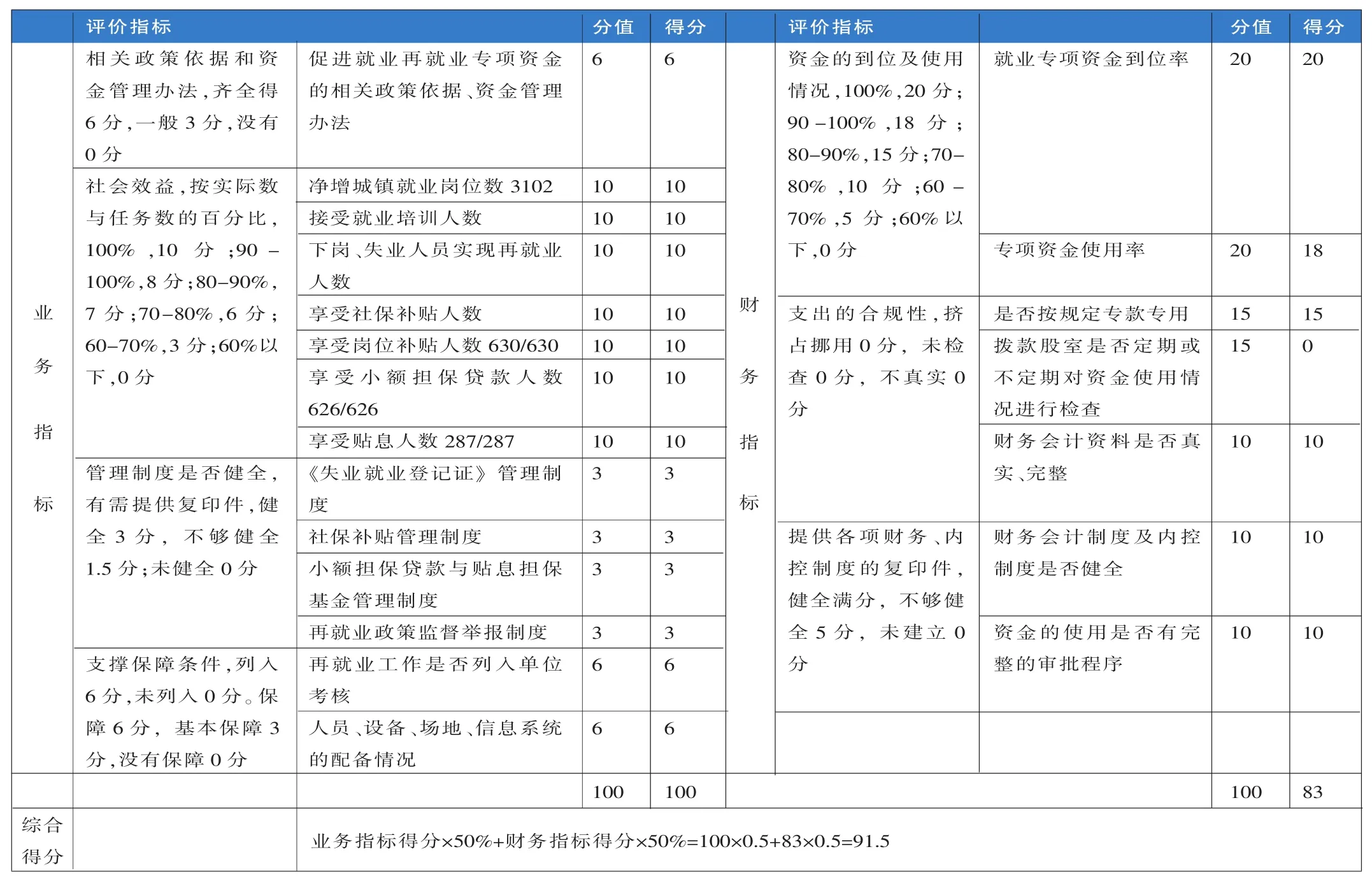

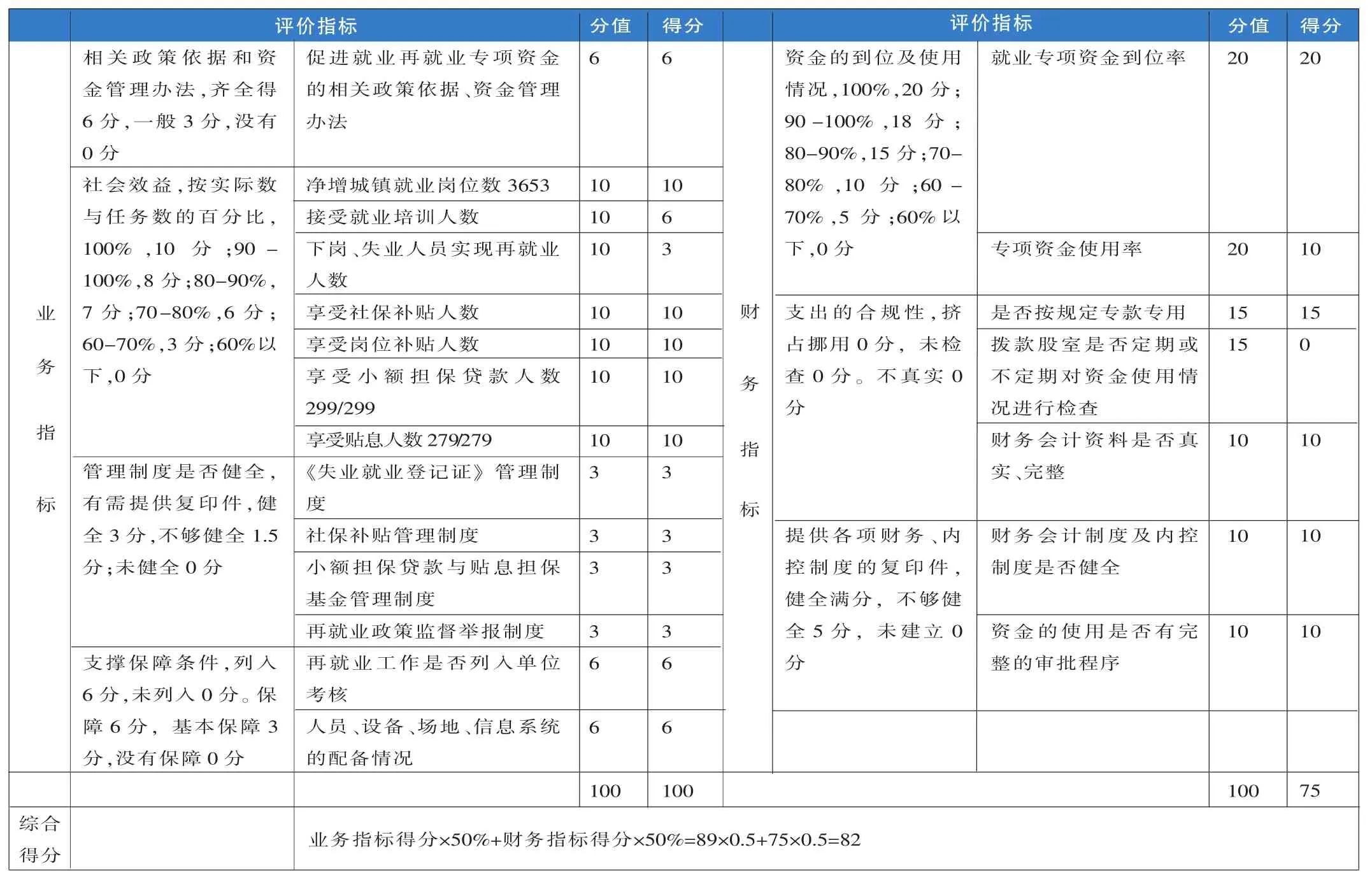

(1)相關(guān)政策依據(jù)和資金管理辦法是否齊全占6分,齊全得6分,一般得3分,沒有得0分。

(2)社會效益實(shí)現(xiàn)情況和可持續(xù)性占70分,分解為7個小指標(biāo):a、凈增城鎮(zhèn)就業(yè)崗位數(shù)占10分,b、接受培訓(xùn)人數(shù)占10分,c、下崗、失業(yè)人員實(shí)現(xiàn)再就業(yè)人數(shù)占10分,d、享受社會保險補(bǔ)貼人數(shù)占10分,e、享受公益性崗位補(bǔ)貼人數(shù)占10分,f、享受小額擔(dān)保貸款人數(shù)占10分,g、小額貸款貼息人數(shù)占10分。按任務(wù)數(shù)與完成數(shù)的百分比,100%,10分;90%-100%,8分;80%-90%,7分;70%-80%,6分;60%-70%,3分;60%以下,0分。

(3)管理制度是否健全占12分,分解為4個小指標(biāo):a、《失業(yè)就業(yè)登記證》管理制度3分,b、社會保險補(bǔ)貼管理制度3分,c、小額擔(dān)保貸款與貼息擔(dān)保基金管理制度3分,d、再就業(yè)政策監(jiān)督舉報制度3分。每項(xiàng)制度健全3分,不夠健全1.5分,未健全0分。

(4)開展促進(jìn)就業(yè)工作的支撐條件是否保障占12分,分解為2個小指標(biāo):再就業(yè)工作是否列入政府或單位考核6分,人員、設(shè)備、場地、信息系統(tǒng)的配備情況6分。列入政府目標(biāo)考核6分,未列入0分;保障6分,基本保障3分,沒有保障0分。

2、財務(wù)指標(biāo)100分

(1)資金的到位及使用情況占40分,分解為2個小指標(biāo):就業(yè)專項(xiàng)資金到位率20分,專項(xiàng)資金使用率20分。100%,20分;90%-100%,15分;80%-90%,10分;70%-80%,5分;60%-70%,3分;60%以下,0分。

(2)支出的合規(guī)性占40分,分解為3個小指標(biāo):是否按規(guī)定專款專用15分,撥款股室是否定期或不定期對資金使用情況進(jìn)行檢查15分,財務(wù)會計(jì)資料是否真實(shí)、完整10分。擠占挪用0分,未檢查0分,資料不真實(shí)0分。

(3)各項(xiàng)財務(wù)及內(nèi)控制度是否健全占20分,分解為2個小指標(biāo):財務(wù)會計(jì)制度及內(nèi)控制度是否健全10分,資金的使用是否有完整的審批程序10分。制度健全、審批程序完整滿分,不夠健全、審批不完善5分,未建立內(nèi)控制度0分

3、綜合得分=業(yè)務(wù)得分×50%+財務(wù)得分×50%

4、評價結(jié)果分析。我們對2013和2014年兩個年度的就業(yè)專項(xiàng)資金數(shù)據(jù)按照以上的指標(biāo)、標(biāo)準(zhǔn)和方法進(jìn)行了打分評價,詳見表格。

2013年綜合得分為91.5分,2014年綜合得分為82分。將績效評價結(jié)果按100-75分為優(yōu)、75-50分為良、50-25分為中、25-0分為差四個等級,2013年和2014年就業(yè)專項(xiàng)資金績效評價工作均為優(yōu)。

通過就業(yè)專項(xiàng)資金績效評價工作,對專項(xiàng)資金使用效果較好的,應(yīng)予以繼續(xù)支持;對專項(xiàng)資金管理較好的做法,予以宣傳推廣;對專項(xiàng)資金管理和使用較差的,予以通報批評,并責(zé)令其限期整改。

二、推進(jìn)財政專項(xiàng)資金績效評價體系的對策和建議

為了建立并完善本級地方政府、財政在資金使用管理上的績效評價機(jī)制,提高財政資金使用效益,提出以下幾點(diǎn)建議:

(一)確定基本原則

1、積極穩(wěn)妥,分步實(shí)施。財政支出績效評價作為改革方向,要積極穩(wěn)妥地推進(jìn),建議先在財政專項(xiàng)資金做好試點(diǎn)的基礎(chǔ)上,不斷總結(jié)經(jīng)驗(yàn),逐步擴(kuò)大支出范圍和完善績效考評工作。

2、明確范圍、先易后難。財政支出績效評價的范圍,由易到難可以分為項(xiàng)目效益評價、單位效益評價、綜合效益評價等幾個層次。

3、經(jīng)濟(jì)與社會效益相統(tǒng)一。要注重經(jīng)濟(jì)效益的與社會效益兼顧,實(shí)行綜合評價。

(二)健全組織機(jī)構(gòu)

財政專項(xiàng)資金績效評價工作由地方財政局統(tǒng)一組織管理,負(fù)責(zé)研究制定財政支出績效評價體系、評價標(biāo)準(zhǔn),統(tǒng)一規(guī)劃評價工作并組織實(shí)施,指導(dǎo)各部門開展財政支出績效評價工作。人大、政府各有關(guān)部門、各主管部門、支出項(xiàng)目單位等是財政資金績效評價工作的具體組織者,分別負(fù)責(zé)對財政支出、部門支出、單位支出和項(xiàng)目支出進(jìn)行績效評價工作。

(三)制定管理辦法

績效評價管理辦法是開展績效評價工作的指導(dǎo)準(zhǔn)則,為保證績效評價工作有章可循,根據(jù)實(shí)行績效評價的基本原則,政府、財政應(yīng)研究制定本級財政資金績效評價管理辦法,明確績效評價的目的、內(nèi)容、范圍、評價方法、指標(biāo)設(shè)定、工作程序、組織管理、評價結(jié)果應(yīng)用等事宜,使績效評價工作有序開展,穩(wěn)步推進(jìn)。

(四)建立考評體系

績效評價考評體系由評價指標(biāo)和評價標(biāo)準(zhǔn)構(gòu)成,它明確了財政支出效益量化的范圍和標(biāo)準(zhǔn),為績效評價工作提供了技術(shù)性保障。評價指標(biāo)可以在現(xiàn)行財政支出分類的基礎(chǔ)上,借鑒經(jīng)驗(yàn),遵循經(jīng)濟(jì)效益與社會效益相結(jié)合、定量與定性相結(jié)合、統(tǒng)一與行業(yè)相結(jié)合的原則,考慮項(xiàng)目指標(biāo)的簡便易行和適用性。評價標(biāo)準(zhǔn)是對考核指標(biāo)的量化,經(jīng)濟(jì)效益指標(biāo)可以表示為收益、成本的比例或計(jì)劃數(shù)與完成數(shù)的比例;社會效益指標(biāo)往往由于支出項(xiàng)目涉及不同的經(jīng)濟(jì)和社會領(lǐng)域而各不相同。

(五)強(qiáng)化評價結(jié)果的約束力

在試點(diǎn)工作的基礎(chǔ)上,要研究和制定財政支出績效評價工作結(jié)果的應(yīng)用管理辦法,不僅將評價結(jié)果作為下一年度預(yù)算安排的依據(jù),而且對項(xiàng)目具體執(zhí)行情況和各有關(guān)責(zé)任人實(shí)施有效制約和監(jiān)督,增強(qiáng)財政支出績效評價工作的權(quán)威性。

(六)建立健全信息支持系統(tǒng)

應(yīng)充分借鑒國外評價機(jī)構(gòu)對數(shù)據(jù)收集、處理和分析、利用的經(jīng)驗(yàn),結(jié)合我國財政支出管理的實(shí)踐,做好評價數(shù)據(jù)的收集和分類工作,建立財政支出績效評價的信息支持系統(tǒng)。既可以整合評價數(shù)據(jù)資源,提高績效評價工作效率,實(shí)現(xiàn)信息共享。同時,將績效評價信息平臺與財政專項(xiàng)資金項(xiàng)目庫銜接,更加科學(xué)有效地為專項(xiàng)資金項(xiàng)目管理提供支持。■

(作者單位:內(nèi)蒙古巴彥淖爾市臨河區(qū)財政監(jiān)督檢查局)

促進(jìn)就業(yè)再就業(yè)專項(xiàng)資金績效評價指標(biāo)(2013年)

促進(jìn)就業(yè)再就業(yè)專項(xiàng)資金績效評價指標(biāo)(2014年)

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(jì)(2015年9期)2015-12-30 16:47:21

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10