ST股票的羊群效應研究

2015-04-13 07:13:52胡援成毛建輝

江西社會科學 2015年10期

■胡援成 毛建輝

一、引言和文獻回顧

行為金融學[1]研究發現,在金融市場上參與者的行為并不是完全理性、可預期和無偏的,事實上,他們的行為經常會出現“謬誤”,羊群行為是行為金融學的一個重要研究方向。羊群行為[2]作為一種普遍現象一直對股票市場產生重大影響,尤其在我國這種轉型經濟中的股票市場,更是如此。投資者的羊群行為往往成為導致股票市場劇烈波動和引發市場系統風險的一個重要原因。根據產生的原因不同,羊群行為分為理性羊群行為和有限理性羊群行為。理性羊群行為主要指市場參與者以謀求自身利益最大化為根本目的,有限理性羊群行為指投資者基于心理情緒等因素放棄理性行為而跟隨他人進行投資,市場上經濟人一般更多表現為有限理性。產生有限羊群行為的機制主要是基于噪音羊群行為理論;而產生理性羊群行為的機制是基于聲譽羊群行為理論和信息不對稱羊群行為理論。

我國證券市場同國外成熟的證券市場相比,是一個歷史相對短暫、制度不夠完善,投資者非理性情緒偏重,更容易產生羊群效應的市場。目前國內外學者對我國股票市場中羊群效應的研究主要集中在主板和中小板的正常上市公司股票上,對于ST股票的研究幾乎沒有。ST股票是我國特有的股票,它始于1998年4月22日,滬深交易所對連續兩年出現虧損的上市公司股票進行特殊處理,冠予ST。盡管受到特別處理,投資ST股票面臨誠信、退市以及再融資等諸多方面的風險,但現實中ST股票的市場表現卻常常出人意料。我們認為,ST股票由于其特殊性,非常便于炒作。例如,2005年8月底,我國A股市場110只ST股票有88只ST股票在同一天漲停,只有一只ST股票下跌。從2014年6月3日至10月10日,*ST中富(000659)股價漲幅為139.55%,*ST三鑫(002163)股價漲幅高達170.97%,且同期多只ST、*ST股票的漲幅都在50%以上;以此相對照,該時段上證綜指僅上漲了16.5%。“追漲、殺跌導致ST股票價格偏離市場而大幅震蕩,造成ST公司獨特的交易風格”[3]。因此,本文重點探討ST股票價格波動背后的非理性行為,即ST股票交易是否存在顯著的羊群效應。

20世紀90年代,國內外眾多學者運用不同方法,針對不同市場、不同時段、不同投資者,就是否存在羊群效應,以及羊群效應對股價的影響等進行了許多行為金融方面的重要探討。

Wermers[2]用LSV方法對美國市場所有共同基金的市場表現(1975—1994年)進行羊群效應檢驗,結果發現這些共同基金在整體上存在一定程度羊群效應,其中成長型基金羊群效應表現得尤為突出。Hwang和Salmon[4]以美國股市1990年1月到2000年10月的月收益率數據和英國股市1997年6月到2000年10月的月收益率數據為樣本運用CSSD模型進行羊群效應檢驗,結果顯示美國股市在1996年1月到1998年7月之間和英國股市1997年7月到1998年9月之間均存在顯著的羊群效應。Hwang和Salmon[5]對美國、英國、韓國股市在俄羅斯1998年經濟危機期間的羊群效應進行檢驗,結果顯示美國和英國股市在經濟危機期間不存在羊群效應,而韓國在經濟危機前一年也不存在羊群效應。金融危機期間,投資者一般關注的是市場的基本面,因而羊群效應不顯著。當投資者對市場的走向充滿自信時,無論市場是處于牛市還是熊市都存在顯著的羊群效應。Lin和Swanson[6]運用LSV方法對美國股市進行羊群效應檢驗,研究發現當美國股市出現極端情況如短期股價快速上升或下降時,境外投資者就會買入前一段時間大幅上漲的股票。Blasco、Corredor和Ferreruela[7]運用Li檢驗對西班牙股市投資者的羊群行為進行研究,發現西班牙股市存在很顯著的盤中羊群效應,這種現象用傳統的羊群效應方法檢驗并沒有發現。

國內學者宋軍、吳沖鋒[8]運用CH模型對我國滬深股市進行羊群效應的實證分析,將其所得出的結果與William和Roger[9]基于美國證券市場的研究結果進行對比分析,結果發現我國的羊群效應較美國更顯著,并且在市場收益率非常低時的羊群效應程度要高于市場收益率非常高時的羊群效應程度。蔣學雷、陳敏、吳國富[10]運用CASD模型分別對我國上證市場和深證市場分別進行羊群效應檢驗,結果發現在上證市場和深證市場都存在羊群效應。李學峰、李佳明[11]運用LSV模型對2003到2009年我國A股和市場中開放式基金的持倉數據進行實證檢驗,結果發現機構投資者在交易大盤股時存在羊群效應,并且機構投資者個體的羊群行為會增加其投資時的收益和風險。嚴武、王輝[12]運用CCK方法對我國中小板市場2007年1月4日到2011年12月2日之間的股價波動進行羊群效應檢驗,結果發現我國中小板市場羊群效應存在于上漲階段,而在下跌階段不存在羊群效應。劉曦、許啟發和蔣翠俠[13]運用非參數分位CCK模型對2007年到2012年的上證A股和B股進行羊群效應檢驗,研究發現上證A存在的羊群效應較B股顯著。

從上述文獻中可看出,羊群效應在股票市場普遍存在,在我國股票市場也不例外。我國學者對股票市場羊群效應行為的研究主要是以上海和深圳的主板市場為主,但關于ST股票羊群行為的研究幾乎沒有。鑒于我國股票市場上ST股票的特異表現,本文擬對ST股票是否存在顯著的羊群效應進行實證檢驗,并分不同時期來驗證。本文試圖探討,ST股票價格波動是否與羊群行為有關,ST股票價格波動經常背離傳統價值理論,其背后隱藏的究竟是理性行為,還是夾雜著更多非理性的羊群效應?

二、理論假設與模型

(一)理論假設

1.理論上說,股票市場的風險與收益成正比,但實際上股價變動主要受投資者行為影響。投資者在股票市場上進行投資決策時,常常伴隨有“狂追”“慌逃”,即“羊群行為”的語言和行為,由此帶來投資者行為的聚集現象。這意味著,當市場上出現羊群效應時,股票市場的交易價格應該呈現出一種波動聚集特性或稱之為“氣泡現象”[14]。基于此,本文提出以下假設:

H1:股票價格波動與股票投資者的羊群行為密切相關,股票投資者的羊群行為影響股票價格波動。

2.當市場劇烈波動時,在信息不對稱的情況下,投資者面對多變的證券市場,往往會根據外部狀態來進行選擇。一方面,當外部信息與內部信息發生沖突時,持樂觀態度的投資者經常會選擇摒棄內部信息,而選擇相信外部信息,即這部分投資者進入“羊群”,進而產生“羊群效應”。另一方面,當外部信息與內部信息一致時,持悲觀態度的投資者對內部信息的可信度就會增加,從而消除對內部信息的疑慮,同樣也會出現信息加強型的“羊群效應”[15]。因此,本文提出如下假設:

H2:在市場“牛熊”趨勢轉換下時,ST股票存在羊群效應。

3.雷存俊[16]認為在股市上漲階段,由于股價一路上升,造成股市的繁榮,散戶的數量大量增加,全國對股市的關注熱情空前高漲。在這期間,較為理性的機構投資者增加了不少,但是由于追漲而進入股市的非理性投資者數量更為巨大。這種由于追漲而進入股市交易的投資者本身就是非理性投資者,是羊群效應形成的主體,他們在隨后股市的交易中不可避免地造成羊群效應。而在下跌階段, 投資者已做好下跌的心理準備,不會因下跌而大量跟風拋售。此外,在整個股市處在下跌階段時,對偶爾出現的上漲行情,投資者大多有股市下跌的預期,也不敢大量追漲。因此,本文提出如下假設:

H3:我國ST股票的牛市羊群效應較熊市羊群效應顯著。

(二)理論模型

運用CSAD模型測度羊群效應實際上是通過觀察投資者在股票價格發生變化時有沒有一個較為一致的交易行為,進一步使股價沿原趨勢變動來做判斷的。CASD模型由Chang,Joseph和Khorana[17]提出,CASD指標的計算公式如下:

其中,CSADt為t時期的截面絕對偏離度,n為市場組合中的股票數量,Ri,t表示股票i在t時期的收益率,Rm,t表示市場指數在t時期的收益率。

根據資本資產定價模型,有:

通過資本資產定價模型可以推導出該公式的一個變形式:

由于股票風險溢價的存在,這就表明無風險利率小于股票市場組合的預期收益率,對(3)式取絕對值可得:

對(4)式進行加總求和以后可以得到:

由(1)和(4)可以得到期望值的表達式:

對Rm求偏導可得:

顯然,由于一階導數大于零,且二階導數等于零,所以橫截面絕對偏離度(CSADt)是隨著市場收益率(Rm)增加而增加的。當證券市場出現羊群效應時,投資者的投資行為將趨向一致,于是某只股票i的收益率與市場整體收益率無限趨近,他們的絕對差值就趨近于零,因此,橫截面絕對偏離度(CSADt)與市場收益率之間就不存在線性關系,而絕對偏離度(CSADt)與市場收益率(Rm)之間會呈現一種非線性的遞減增長關系,當市場中的羊群效應過于嚴重時,橫截面絕對偏離度(CSADt)甚至會成為市場收益率(Rm)的減函數。針對這一特性,我們可以構造如下回歸模型:

假定(9)中干擾項ut具有如下的結構:

其中,σ2ε=1,α0>0,αi≥0,βi≥0。由于假設{εt}是一個服從白噪音過程的時間序列,且{εt}與ut-1是相互獨立的,因此序列ut的條件均值和無條件均值均為0。此外ut的條件方差為Et-1u2t=ht,這種允許自回歸項與滑動平均項同時存在異方差的模型就是廣義異方差模型,即為GARCH。CSAD-GARCH模型的核心思想為先用CSAD模型求出殘差項,如果殘差項存在異方差,用GARCH模型進行修正。

格蘭杰因果檢驗方法的兩個變量的回歸模型如下:

零假設為:

三、實證分析

(一)樣本數據的來源

本文股票市場數據源自深圳國泰安信息技術有限公司的我國股票市場研究數據庫(簡稱CSMAR)以及萬德數據庫提供的ST股票和上證180股指公開信息,樣本區間從2003年1月1日開始,到2012年12月31日為止,共10年。樣本數據包括上海證券交易所和深圳證券交易所所有ST股票和上證180的每日收盤價和交易量。本文運用R軟件來進行數據計算和實證分析。

(二)變量設計

本文重點考察的變量主要有:上證、深證股指的收益率和ST股票股價的收益率,ST股票和上證180的羊群效應指標CSAD。其中,上證和深證股價的收益率是上證綜合指數收盤價和深證綜合指數的收盤價取對數差分,ST股票股指的收益率是所有ST股票的平均收益率,ST股票和上證180的羊群效應指標CSAD由公式(1)得出。

(三)羊群效應的實證分析

1.單位根檢驗(Unit root test)

在做實證檢驗之前,我們先對本文所涉及的所有變量進行單位根檢驗,確保序列是平穩的,防止回歸模型出現偽回歸的問題。單位根的檢驗結果顯示,無論是上證市場還是深證市場,ST股票收益率、|Rm,t|、R2m,t、CSAD在樣本區間單位根檢驗過程中都是平穩的,因此可以進行后續的實證檢驗。

2.ST股票羊群行為與ST股票價格波動的格蘭杰分析

本文首先探討ST股票的羊群行為和ST股票的股價波動是否相互影響,亦即是否存在內生性?

(1)ST股票羊群行為和股價波動的協整檢驗

為檢驗ST股票收益率、CSAD之間是否存在相互關聯,現首先對ST股價收益率和CSAD進行協整檢驗,檢驗結果如表1所示。

表1搖ST股票收益率和CSAD的協整關系檢驗

由表1可知,無論是上證市場還是深證市場,在5%置信水平上都拒絕不存在協整關系的原假設,因此ST股票收益率和CSAD之間存在協整關系。

(2)格蘭杰檢驗

為確定ST股票羊群行為與ST股票收益率究竟誰影響誰,現進行格蘭杰因果檢驗,結果如表2所示。

從表2的檢驗結果可以看出,上證、深證ST股票羊群行為是上證、深證ST股票價格波動的Granger原因,而上證、深證ST股票價格波動卻不是上證、深證ST股票羊群行為Granger原因。因此,我們可接受假設H1。

表2搖ST股票羊群行為與ST股票收益率的格蘭杰因果檢驗

3.市場“牛熊”趨勢轉換下的ST股票羊群效應分析

本部分研究的時間段為2005-11-28到2008-11-05,在這期間,我國股市既經歷了牛市,也經歷了熊市,并且伴隨著劇烈的波動。

運用CSAD模型分別對上證ST股票和深證ST股票進行回歸得到殘差,再對殘差進行ARCH效應檢驗,得到結果如表3所示。

表3搖市場“牛熊”趨勢轉換下ARCH效應檢驗

由表3可知,無論是在上證市場還是深證市場,P值均接近為0,說明回歸方程的殘差存在顯著的ARCH效應。通過反復篩選,建立CSADGARCH模型,本文省略殘差部分。檢驗結果如表4所示。

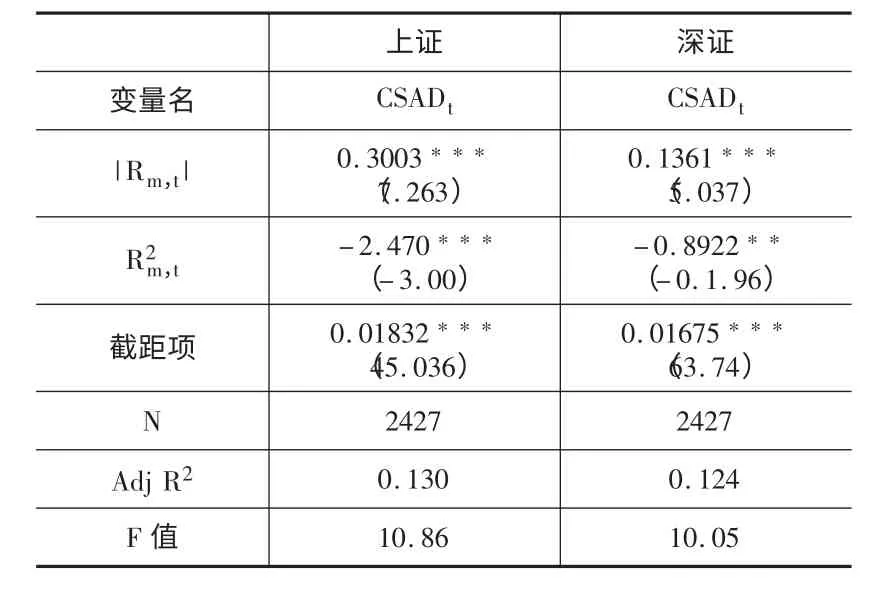

從表4可看出,在上證市場上ST股票|Ri,t|的系數為正,R2m,t的系數為負,且檢驗結果都顯著,說明在市場“牛熊”轉換時期上證ST股票存在羊群效應。在深證市場上|Rm,t|的系數為正,檢驗結果顯著;R2m,t的系數雖為負,檢驗結果卻不顯著,說明在市場“牛熊”轉換時期,深證ST股票存在一定的羊群效應,但不是很明顯。通過檢驗上證和深證ST股票的|Rm,t|和R2m,t的系數我們發現,在市場“牛熊”轉換時期,上證ST股票的羊群效應較深證ST股票的羊群效應更為顯著。但總而言之,實證結果支持假設2。

表4搖市場“牛熊”趨勢轉換下ST股票羊群效應檢驗

4.牛市與熊市羊群效應比較分析

牛市,也稱多頭市場,指市場行情普遍看漲,延續時間較長的大升市,股價升勢一浪高過一浪。熊市,也稱空頭市場,指行情普遍看淡,延續時間相對較長的大跌市,股價跌勢一浪低于一浪。

本文研究牛市的時間段選擇為2005-11-28至2007-10-17,熊市的時間段選擇為2008-1-15至2008-11-5,其中2005-11-28至2007-10-17滬深股市從最低點一路上漲到歷史的最高點,2008-1-15至2008-11-5從一個峰值一路又跌到一個較低點,這兩段剛好是我國股市牛市與熊市反轉的典型階段。

(1)牛市的羊群效應分析。運用CSAD模型分別對上證ST股票和深證 ST股票進行回歸得到殘差,再對殘差進行ARCH效應檢驗,得到結果如表5所示。

表5搖市場“牛熊”趨勢轉換下的ARCH效應檢驗

由表5可知,無論是在上證市場還是深證市場,P值均接近于0,說明回歸方程的殘差存在顯著地ARCH效應。通過反復篩選,建立CSADGARCH模型,本文省略殘差部分。檢驗結果如表6所示。

表6搖牛市時ST股票羊群效應檢驗

從表6可看到,無論上證市場還是深證市場,其ST股票|Rm,t|的系數為正,R2m,t的系數為負,且都顯著通過檢驗,說明牛市時,無論上證市場的ST股票還是深證市場的ST股票均存在羊群效應。

(2)熊市的羊群效應分析。運用CSAD模型分別對上證ST股票和深證 ST股票進行回歸得到殘差,再對殘差進行ARCH效應檢驗,得到結果如表7所示。

表7搖市場劇烈波動ARCH效應檢驗

由表7可知,無論是在上證市場還是深證市場,P值均小于5%,說明回歸方程的殘差存在較顯著的ARCH效應,通過反復篩選,建立CSADGARCH模型,本文省略殘差部分。檢驗結果如表8所示。

由表8可見,在上證和深證市場上,ST股票的|Rm,t|系數均為正;而R2m,t的系數,上證市場為負,深證市場為正;兩個市場檢驗的結果都不顯著。說明在熊市時,無論上證市場或深證市場都不存在明顯的羊群效應。

表8搖熊市時ST股票羊群效應檢驗

由上述檢驗可見,我國ST股票表現出明顯的“追漲”傾向多于“殺跌”傾向。根據檢驗結果,我們基本上可接受假設3。

5.穩健性檢驗

(1)樣本檢驗區間擴展分析。考慮樣本期間變化可能帶來的影響,現將樣本檢驗區間由原來的2005-11-28至2008-11-05擴展為2003-1-1至2012-12-31。

運用CSAD模型分別對上證ST股票和深證ST股票進行回歸得到殘差,再對殘差進行ARCH效應檢驗,得到結果如表9所示。

表9搖樣本擴展后ARCH效應檢驗

由表9可知無論是在上證還是深證P值均為0,說明回歸方程的殘差存在顯著地ARCH效應,建立CSAD-GARCH模型,本文省略殘差部分。檢驗結果如表10。

由表10可看到,無論上證市場還是深證市場,|Rm,t|的系數為正,R2m,t的系數為負,且都顯著通過檢驗,說明在2003-2012期間兩個市場的ST股票均存在羊群效應。比較二者的系數也可發現,上證ST股票的羊群效應較深證ST股票的羊群效應顯著。

(2)ST股票與非ST股票羊群效應對比分析。本文的非ST股票選用的是上證180。利用該指數所選定的股票,其特征具有一定的規模和流動性,并且覆蓋了多個主要行業,剔除了很多表現異常的股票,因而對滬市股票市場甚至所有非ST股票來說,都具有很好的代表性。

表10搖樣本擴展后的ST股票羊群效應檢驗

運用CSAD-LM-GARCH模型分別對非ST股票的市場劇烈波動、牛市、牛市以及樣本區間擴展后的各階段做羊群效應檢驗,其中單位根和ARCH效應檢驗未列出來,但經過檢驗各變量是平穩的,殘差存在ARCH效應,建立CSADGARCH模型,本文省略殘差部分。檢驗結果如表11。中的羊群效應不如ST股票中的羊群效應顯著。

表11搖非ST股票羊群效應檢驗

從表11中可以看到在市場劇烈波動和牛市時的系數為負且顯著,在熊市時的系數為負,但并不顯著,說明在市場劇烈波動和牛市時,非ST股票中存在羊群效應,而在熊市時非ST股票中不存在羊群效應,這與前面ST股票的結果一致。對比表12和表5、7、9、11中、的系數可知,非ST股票的系數小于ST股票的系數,這說明非ST股票

五、結論及政策含義

ST股票是我國證券市場的特色產物,ST股票的市場表現也常令人驚訝,但人們對ST股票行為的研究還十分欠缺。本文首次探討我國ST股票價格的羊群效應問題。本文先通過格蘭杰因果檢驗來檢測ST股票羊群行為是否影響ST股票價格波動,然后再使用CSAD-GARCH模型來檢測ST股票是否存在顯著的羊群效應。通過檢驗,我們得到以下幾點結論:第一,ST股票羊群行為對ST股價波動有顯著影響,但反過來ST股價波動對ST股票羊群行為并沒有顯著影響;上證市場ST股票羊群行為對ST股價波動的影響要大于深證市場ST股票羊群行為對ST股價波動的影響。第二,我國ST股票在市場“牛熊”趨勢轉換時都存在羊群效應,且在牛市時比熊市時羊群效應更顯著。第三,上證市場ST股票的羊群效應較深證市場ST股票的羊群效應顯著;并且,ST股票的羊群效應較非ST股票的羊群效應顯著。

羊群效應顯然不利于市場穩定,甚至有可能引發市場的系統性風險,特別是追逐ST股票,其風險往往更大。因而,應加強投資者的疏導和防范。對于監管者而言,我們可以考慮:

第一,完善信息披露制度。監管者在信息披露制度中扮演者重要角色,是信息披露的督促人和主體,同時也是各項法規和制度的制定者。只有當信息被及時、完整、透明披露,信息的利用效率才會高效,市場參與者才能在公平環境中進行,羊群行為的負面影響才會降到最小。為使信息披露制度有效落實,監管者應加強執法力度,對于違反該制度的行為和主體要嚴懲,只有這樣才能在維持證券市場健康發展的同時又能保護投資者的利益,增強投資者的信心。

第二,建立更具適應性的退市及預警機制。我國可以建立多層次的證券市場體系,并完善上市公司的退市機制。上市公司的條件一旦不再符合主板上市標準,并且在一定的預警期限內又未消除時,可讓這些上市公司退而進入中小板市場或創業板市場。相反,當中小板或創業板市場的上市企業的基本條件得到顯著改善,并符合主板上市條件時,也可以允許這些企業再申請進入主板市場。多層次市場的靈活“升降功能”可以促進證券市場資源的優化配置,保證證券市場有序發展。

第三,重視加強投資者的教育。在我國股票市場上,偏好風險和熱衷投機的投資者還是不少,仍有大量投資者熱衷于追逐ST股票,其中散戶占了相當大的比例,這些散戶常常是非理性的,隨意聽從小道消息,盲目追漲殺跌,往往造成他們最后投資失敗。因此,監管者可以利用網絡、傳統媒體等多種手段與投資者進行多方面溝通和互動,鼓勵參與者對市場上的違規行為進行監督,并可向有關部門舉報,有疑問則可向理性投資者尋求幫助,以達到優化證券投資行為和推進股票市場健康發展的目的。

[1]Robert J.Shiller.From Efficient Markets Theory to Behavioral Finance.Journal of Economic Perspectives,2003,Vol.17.

[2]Wermers R.Mutual Fund Herding and the Impact on Stock Prices.Journal of Finance,1999,Vol.54.

[3]張海燕,陳曉.投資者是理性的嗎?——基于ST公司交易特性和價值的分析[J].金融研究,2008,(1).

[4]Hwang S,and Salmon M.Anewmeasureof herding and empirical evidence.Workingpaper,2001,Vol.6.

[5]Hwang S,and Salmon M.Sentiment and Beta Herding.Journal of Empirical Finance,2008,Vol.3.

[6]Anebor Y.Lin,Peggy E.Swanson.Foreigners’perceptions of U.SMarkets:Do foreigners exhibit herding tendencies?.Journal of Economics and Business,2008,Vol.60.

[7]BlascoN,Corredor P,FerreruelaS.Detectingintentional herding:whatliesbeneathintradaydataintheSpanishstockmarket.JournaloftheoperationalResearchSociety,2011,Vol.62.

[8]宋軍,吳沖鋒.基于分散度的金融市場的羊群行為研究[J].經濟研究,2001,(11).

[9]William,G.,and Roger,D.,Following the Pied Piper:Do Individual ReturnsHerd around the Market?.Financial Analysis Journal,1995,(4).

[10]蔣學雷,陳敏,吳國富.中國股市的羊群效應的ARCH檢驗模型與實證分析[J].數學的實踐與認知,2003,(3).

[11]李學峰,李佳明.投資者個體的羊群行為:分布及其程度——基于分割聚類的矩化方法[J].國際金融研究,2011,(4).

[12]嚴武,王輝.基于CCK的中小板羊群效應研究[J].廣東金融學院學報,2012,(3).

[13]劉曦,許啟發,蔣翠俠.基于非參數分位CCK模型的滬市羊群效應實證研究[J].統計與決策,2014,(8).

[14]梅國平,聶高輝.我國股市羊群效應的對稱性計量檢驗分析[J].江西社會科學,2009,(10).

[15]朱洪震.雪災對證券市場的沖擊——基于羊群理論的分析[J].新金融,2008,(4).

[16]雷存俊.基于CCK模型上證50指數羊群效應的實證研究[J].沈陽大學學報(社會科學版),2008,(12).

[17]Chang Eric C.,Joseph W.Cheng and Khorana Ajay.An Examination of Herd Behavior in Equity Markets:An international perspective.Journal of Banking&Finance,2000,Vol.24.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30