環境不確定性、會計穩健性與審計費用

2015-04-11 06:05:22章琳一

中國注冊會計師 2015年11期

章琳一

一、引言

審計費用是審計師和公司就審計服務達成的價格約定。在Simunic看來,審計費用和公司的資產結構、資產規模、審計風險等因素相關。然而,審計費用也受到外部環境的影響。良好的法律保護環境會加大審計師的法律責任,提高了審計師的審計風險,提高審計費用。Asthana and Boone(2012)利用Sarbanez-Oxley法案的頒布這一事件,發現法律保護的加強,提高了審計師的法律責任和相應的審計風險,導致SOX法案后的審計服務收費增加。除了法律因素外,外部環境的不確定性也會影響審計師的審計風險。環境的不確定性增加了監督公司的難度,給公司提供了盈余管理、甚至舞弊的機會,這使得審計師面臨的審計固有風險更大;另一方面,在不確定的環境中,公司達到盈余目標難度加大,從而增加盈余管理傾向,這會增加審計師的審計工作量,提高審計收費。

會計穩健性不對稱地確認損失和收益,對于審計師而言,無疑是一種“好消息”,它有利于減少審計師面臨的審計風險,如固有風險方面,當公司采用更加穩健的會計政策時,會提高盈余可信度,增加審計師對公司財務報告的信賴程度,減少審計師工作量,從而降低審計費用。當審計師面臨環境的不確定性時,會計穩健性無疑是審計師執行審計程序時可以依賴的工具,有助于審計師做出審計決策和職業判斷,提高審計效率,降低審計費用。對于中國審計市場而言,審計費用是否會受到環境不確定性的影響,審計師是否會利用會計穩健性這一工具抑制環境不確定性的作用,需要通過實證研究予以驗證。

二、文獻回顧和假設提出

對于審計費用的研究,主要集中于影響審計費用的因素,如公司層面因素和事務所層面因素。Simunic(1980)開創性指出,審計費用和公司規模、財務杠桿、存貨等因素有關。后來一些學者將審計費用的研究擴展至審計委員會(Abbott et al.,2005)、內部控制(Krishnan et al.,2008)、事務所合并(Pong and Burnett, 2006)等領域。國內對于審計費用的研究也主要從公司層面因素和事務所層面因素展開。如張宜霞(2011)研究發現,公司自身資產規模是影響審計費用的主要因素之一。其他一些研究基于公司層面因素,如公司治理(蔡吉甫,2007)、內部控制(張宜霞,2011)等研究了審計費用問題。對于事務所層面,李明輝等(2012)研究了事務所合并對審計費用的影響;劉笑霞(2013)研究了事務所被懲戒對審計費用的影響。其它一些研究從媒體關注(呂敏康和冉明東,2012;劉啟亮等,2014)、產品市場競爭(邢立全和陳漢文,2013)等角度研究了審計費用問題。

然而,審計師的審計活動處于一定的社會環境中,其審計行為也會受到社會環境的影響。環境不確定性不但是公司經營管理面臨的重大問題,也是審計師在實施審計服務時面臨的重大問題。環境不確定性會提高審計師工作難度,導致審計師出具更多的非標準審計意見,降低可能的損失賠償(申慧慧等,2010)。環境不確定性會導致公司的盈余管理行為,如Merchant(1990)發現,面臨的環境不確定性程度高時,公司要面臨更大的壓力達到盈余目標,更傾向于將以后年度收益提前確認。Ghosh and Olsen(2009)發現,公司面臨的環境不確定性程度越高,高管越可能利用應計項目來降低盈余波動性,環境不確定性和公司盈余管理行為正相關。另一方面,環境不確定性也給了公司實施盈余管理行為的機會。較高的不確定性導致監督和預測公司行為的難度,更容易實施過度投資行為(Baum et al.,2010),通過過度投資增加收入進行盈余管理。McNichols and Stubben(2008)通過實證研究發現,公司也會通過過度投資來提高公司銷售收入,產生盈余管理行為。所以,環境不確定性也提供了實施盈余管理行為的機會。對于審計師而言,環境不確定性導致公司盈余管理行為傾向的加強,同時不確定性的環境增加了審計師監督公司的難度,增加了審計師的審計風險,這就要求審計師投入更多的人力、物力實施審計程序,獲取審計證據,無疑會增加審計師的成本,從而推高審計收費。

由此提出假設1:環境不確定性和審計費用正相關。

會計穩健性不對稱地確認收益和損失——及時確認“壞消息”,推遲確定“好消息”,提高財務報告可信度,降低公司的訴訟風險。激進的會計政策和會計估計會使得投資者或監管當局更加懷疑公司違反公認會計準則(Gul et al.,2002),這無疑會招致更多的關注和調查,增加審計師的訴訟風險。對于審計師而言,穩健的財務報告是一種“好消息”,它降低了公司高估盈余和資產、低估負債和費用的可能,有助于降低審計師面臨的風險,從而降低審計師對審計風險補償的要求,降低審計費用。朱松和陳關亭(2012)發現,審計費用和會計穩健性之間是負相關的關系。所以,從審計師角度看,要求公司保持一定的會計穩健性,是一種風險控制策略。Krishnan(2007)發現,實施強制輪換審計師后,輪換到“四大”事務所的前安達信客戶,其盈余穩健性明顯增加,這表明后安達信時代,審計師將盈余穩健性作為一種風險控制工具。

正的異常審計費用表明公司支付的審計服務價格超過正常的水平,公司正在賄賂審計師,這會降低審計師的獨立性,容許公司采用激進的會計政策和會計估計;另一方面,較低的會計穩健性會增加審計師面臨的訴訟風險,公司通過正的異常審計費用補償審計師面臨的訴訟風險。從經濟利益綁定理論看,正的異常審計費用反映了審計師和公司的經濟利益綁定程度,經濟利益綁定程度越高,審計師獨立性越低,相應的審計質量越低,因而對公司會計穩健性的要求越低。

正的異常審計費用表明公司支付的審計服務價格超過正常的水平,公司正在賄賂審計師,這會降低審計師的獨立性,容許公司采用激進的會計政策和會計估計;另一方面,較低的會計穩健性會增加審計師面臨的訴訟風險,公司通過正的異常審計費用補償審計師面臨的訴訟風險。從經濟利益綁定理論看,正的異常審計費用反映了審計師和公司的經濟利益綁定程度,經濟利益綁定程度越高,審計師獨立性越低,相應的審計質量越低,因而對公司會計穩健性的要求越低。相反,當公司的會計穩健性比較高時,就不需要支付正的異常審計費用給審計師,抑制過高的審計費用。Krishnan et al.(2005)發現,異常審計費用會降低盈余反應系數,這說明異常審計費用會導致審計質量下降。這些研究表明,正的異常審計費用降低了審計質量,這可能也會降低審計師對公司會計穩健性的要求。根據以上分析,提出假設2:

表1 變量的定義

表2 變量的描述性統計

假設2:在其他條件不變的情況下,公司的會計穩健性與審計費用負相關。

三、研究設計

(一)樣本選擇

本文利用中國CSMAR數據庫收集上市公司2004-2012年數據,對其執行以下篩選程序:(1)剔除2004-2012年某一年度資料不全的上市公司。(2)剔除同時發行B股或H股的上市公司,這些公司的行為可能因受到多重監管而產生異化。(3)剔除某一年度或數年ST、PT類上市公司。(4)剔除指標異常的公司。由于本文還要計算會計穩健性指標和環境不確定性指標,而環境不確定性指標需要5年數據予以計算,最終得到了3217個觀察值。

(二)假設檢驗模型

為了驗證本文的假設,借鑒Simunic(1980)、朱松和陳關亭(2012)、劉啟亮等(2014)等文獻,建立模型(1):各變量名稱和含義如表1所示。

四、實證分析

(一)描述性統計與相關系數分析

表2為變量的描述性統計,可以看到審計費用的差異較大,最大值為18.1975,最小值為11.5129。環境不確定性Jeu最大值為11.6167,最小值為0.0562,說明不同公司面臨的環境不確定性差異也較大。會計穩健性均值為0.0192,說明上市公司存在一定的會計穩健性,但與Khan and Watts(2009)計算的美國公司相比,穩健性較低。其他控制變量中,公司規模標準差為1.3564,表明公司之間規模差異較大。存貨水平最大值為0.9401,說明有的公司存貨水平較高;最小值為6.01e-15,表明有的公司存貨較少。

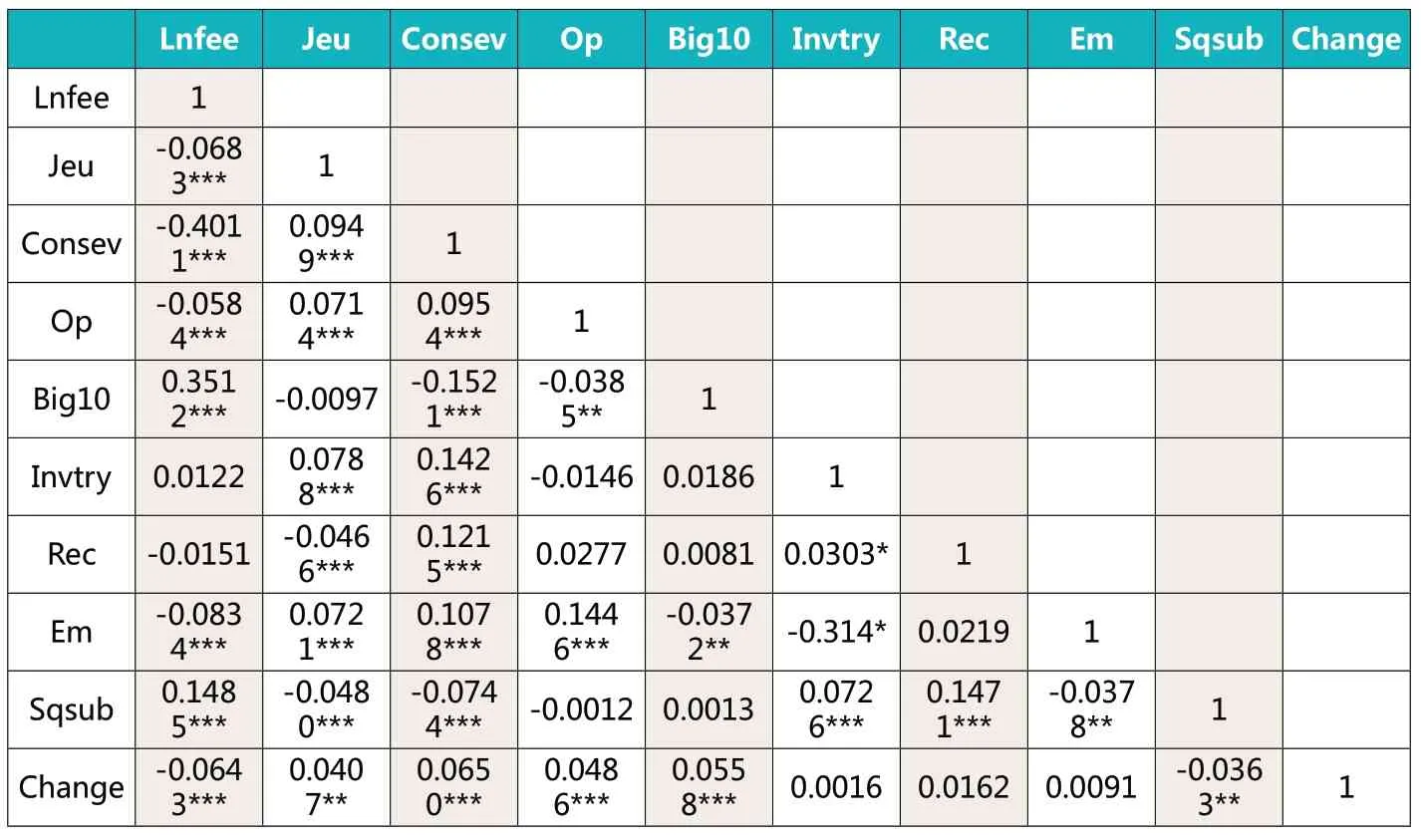

表3是主要變量的相關系數,可以看到,環境不確定性Jeu、會計穩健性Consev與審計費用Lnfee之間的相關系數是高度顯著的,這說明審計費用和環境不確定性、會計穩健性的相關性較大。“十大”事務所和審計費用之間的相關系數為0.3512,說明“十大”和審計費用之間具有較大的相關性。其他控制變量中,業務復雜性Sqsub和審計費用的相關系數為0.1485,說明業務復雜程度和審計費相關性也比較大。控制變量之間相關系數值均不超過0.3,說明控制變量之間的相關性不強,表明控制變量的多重共線性問題不嚴重。

表3 主要變量的相關系數

表4 不同標準下的審計費用差異性檢驗

(二)回歸分析

為了研究不同標準下審計費用的差異性,以中位數為標準,將環境不確定性指標分為高環境不確定性、低環境不確定性兩個子樣本,比較兩個子樣本之間審計費用的差異。由表4可知,高環境不確定性子樣本的審計費用均值、中位數均比低環境不確定性子樣本小,T檢驗和Wilcoxon檢驗均是高度顯著的,這說明兩個子樣本之間的審計費用存在顯著性差異。同樣,將會計穩健性指標分為高會計穩健性、低會計穩健性兩個子樣本。表4表明,高會計穩健性樣本的審計費用均值、中位數均比低會計穩健性樣本小,T檢驗和Wilcoxon檢驗表明不同會計穩健性水平樣本間的審計費用存在顯著的差異。這些結果初步證實了本文的假設。

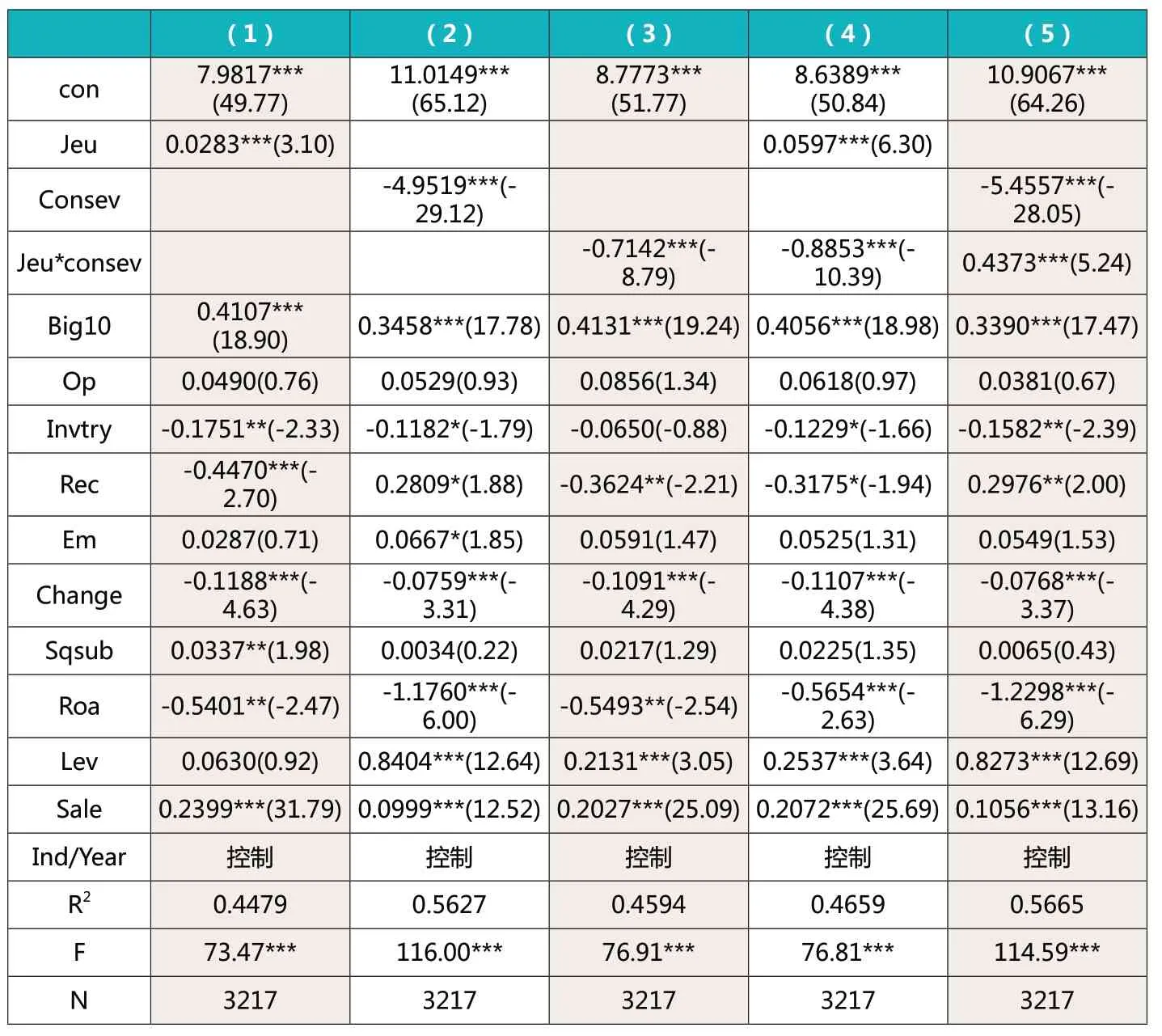

表5 是環境不確定性、會計穩健性與審計費用的回歸結果。回歸(1)考慮的是環境不確定性對審計費用的作用,Jeu的回歸系數為0.0283,且顯著,說明環境不確定性會增加審計師的審計風險和審計工作量,提高審計費用,這驗證了假設1。回歸(2)考慮的是會計穩健性對審計費用的作用,Consev的回歸系數為-4.9519,且顯著,說明穩健的財務報告能夠降低審計師對于審計風險的判斷,減少審計師工作量,降低審計費用,這驗證了假設2。回歸(3)是環境不確定性和會計穩健性的交叉項對審計費用的回歸結果,Jeu*consev的回歸系數為-0.7142,說明存在環境不確定性時,會計穩健性能夠對審計費用產生抑制作用。回歸(4)是同時考慮環境不確定性Jeu、交叉項對審計費用的作用。Jeu的回歸系數為0.0597,且顯著,說明環境不確定性仍然體現出和審計費用正相關的關系。但是,當同時考慮環境不確定性Jeu、交叉項Jeu*consev時,可以看到回歸結果為J e u(0.0597-0.8853Consev),這說明存在會計穩健性時,環境不確定性對審計費用的作用要小。回歸(5)是同時考慮會計穩健性Consev、交叉項Jeu*consev對審計費用的作用。雖然交叉項的回歸系數為正,與回歸(3)、(4)不同。實際上,對于交叉項Jeu*consev,要將交叉項Jeu*consev和會計穩健性Consev放在一起解釋,才能得出正確的結論,回歸結果Consev(-5.4557+0.4373Jeu)表明,環境不確定性會降低會計穩健性作用的發揮,這一回歸結果和回歸(4)類似,說明存在會計穩健性時,環境不確定性提高審計費用的效應要小;從另一個方面看,就是存在環境不確定性時,會計穩健性降低審計費用的效應要小。

表5 環境不確定性、會計穩健性與審計費用

控制變量中,“十大”Big10回歸系數均為正且顯著,說明“十大”的審計收費存在明顯的溢價。審計意見Op回歸系數不顯著,說明審計意見對審計費用沒有顯著性影響。存貨水平Invtry回歸系數均為負且顯著,這一結果與朱松和陳關亭(2012)結論一致。盈余管理傾向Em回歸系數不顯著,說明其對審計費用沒有顯著性作用。審計師變更Change的回歸系數為負且顯著,這說明審計師變更會降低審計費用,與Sankaraguruswamy and Whisenant(2009)結論一致。業務復雜性Sqsub的回歸結果在回歸(1)中顯著,在其它回歸不顯著,基于穩健性考慮,對此無法得出相應的結論。剩下的控制變量中,公司盈利能力能夠降低審計費用,財務杠桿提高審計費用,公司規模提高審計費用。

五、穩健性分析

為了驗證本文結論的穩健性,對解釋變量環境不確定性、會計穩健性進行了替代,用沒有經過行業調整的環境不確定性表示環境不確定性,同時,借鑒Ahmed and Duellaman(2007)方法,用應計項目占比乘以-1表示會計穩健性。回歸結果與前文基本一致,說明本文的研究結論具有穩定性。

表6 滯后一期的會計穩健性與審計費用

六、內生性問題

審計費用和會計穩健性之間可能存在反向因果的內生性問題:一方面,會計穩健性會降低審計師風險,減少審計費用;另一方面,審計師基于成本效率考慮,在審計費用一定的情況下,不能通過增加更多的審計程序等降低審計風險時,會要求公司提高會計穩健性作為一種風險控制措施(朱松和陳關亭,2012)。這種反向因果的內生性問題可能會影響本文結論的準確性。為此,將解釋變量滯后一期,用上期的會計穩健性對審計費用執行回歸程序,避免當期審計費用對會計穩健性的影響,回歸結果如表6所示。

表6中,回歸(1)中,環境不確定性Jeu的回歸系數為0.0283,且顯著,說明不確定的環境提高了審計師風險和審計工作量,提高了審計費用。回歸(2)中,會計穩健性Consev的回歸系數為-5.2336,且高度顯著,這說明會計穩健性能夠發揮相應的作用,降低審計師審計風險,降低審計費用。回歸(3)是環境不確定性和會計穩健性的交叉項對審計費用的回歸結果,Jeu*consev的回歸系數為-1.0279,說明存在環境不確定性時,會計穩健性能夠對審計費用產生抑制作用。回歸(4)是同時考慮環境不確定性Jeu、交叉項對審計費用的作用。可以看到,回歸結果為Jeu(0.0541-1.1509Consev),這說明存在會計穩健性時,環境不確定性對審計費用的作用要小。回歸(5)是同時考慮會計穩健性Consev、交叉項Jeu*consev對審計費用的作用。可以發現,Co nsev(-5.5751+0.3416Jeu),這說明存在環境不確定性時,會計穩健性發揮作用要小。其他控制變量的回歸結果與表5類似,這里不再一一展開說明。表6的回歸結果表明,控制內生性問題后,會計穩健性仍然能夠產生相應的作用,降低審計費用。

七、結論

本文利用2004-2012年我國A股市場上市公司為研究樣本,研究了環境不確定性、會計穩健性兩個因素對審計費用的影響。研究結果顯示:環境不確定性會增加審計師審計風險和工作量,提高審計費用;會計穩健性則能夠發揮降低審計師審計風險的作用,降低審計費用;同時,環境不確定性能夠在會計穩健性和審計費用之間發揮調節作用,抑制會計穩健性在降低審計費用中的作用。本文研究結論表明,環境的不確定性會提高審計師審計風險意識,提高審計收費水平;穩健的財務會計政策雖然降低了財務報表的準確性,但它對于審計師來說,無疑是一個有用的工具,有助于降低審計師的審計風險和相應的工作量,降低審計費用。

1.Abbott, L.and S.Parker, et al.(2003)."The Association between Audit Committee Characteristics and Audit Fees." Audit:A Journal of Practice and Theory 22(2): 17-32.

2.Ahmed, A.and S.Duellman(2007)."Accounting Conservatism and Board of Director Characteristics:An Empirical Analysis." Journal of Accounting&Economics 43 : 411-437.

3.Ghosh, D.and L.Olsen(2009)."Environmental Uncertainty and Managers' Use of Discretionary Accruals." Accounting, Organizations and Society 34(2): 188-205.

4.Gul, F.and B.Srinidhi, et al.(2002)."The Asian Financial Crisis,Accounting Conservatism and Audit Fees:Evidence from Hong Kong."Working Paper, SSRN.

5.Khan, M.and R.Watts(2009)."Estimation and Empirical Properties of a Firm-year Measure of Accounting Conservatism." Journal of Accounting&Economics 48 : 132-150.

6.Krishnan, G.(2007)."Did Earnings Concervatism Increase for Former Andersen Clients?." Journal of Accounting, Auditing&Finance 22(2):141-163.

7.Krishnan, J.and D.Rama, et al.(2008)."Costs to Comply with SOX Section 404." Auditing:A Journal of Practice&Theory 27(1): 169-186.

8.Krishnan, J.and H.Sami, et al.(2005)."Does the Provision of Nonaudit Services Affect Investor Perceptions of Auditor Independence?." Auditing:A Journal of Practice &Theory 24(2): 111-135.

9.McNichols, M.and S.Stubben(2008)."Does Earnings Management Affect Firms' Investment Decisions?." The Accounting Review 83(6):1571-1603.

10.Merchant, K.(1990)."The Effects of Financial Controls on Data Manipulation and Management Myopia." Accounting, Organizations and Society 15(4): 297-313.

11.Pong, C.and S.Burnett(2006)."The Implication of Merger for Market Share, Audit Pricing and Non-Audit Fee Income:The Case of Pricewaterhouse Coopers." Managerial Auditing Journal 21(1): 7-22.

12.Sankaraguruswamy, S., S.Whisenant.2009.Pricing initial audit engagements:empirical evidence following public disclosure of audit fees.SSRN, working paper.

13.Simunic, D.(1980)."The Pricing of Audit Services: Theory and Evidence." Journal of Accounting Research 18(1): 161-190.

14.蔡吉甫.公司治理、審計風險與審計費用關系研究.審計研究.2007(3)

15.陳運森,朱松.政治關系、制度環境與上市公司資本投資.財經研究.2009(12)

16.李明輝,張娟.會計師事務所合并與審計定價——基于2003—2009年十起合并案面板數據的研究.會計研究.2012(5)

17.劉啟亮,李蕙.媒體負面報道、訴訟風險與審計費用.會計研究.2014(6)

18.劉笑霞.審計師懲戒與審計定價——基于中國證監會2008-2010年行政處罰案的研究.審計研究.2013(2)

19.呂敏康,冉明東.媒體報道影響審計師專業判斷嗎?——基于盈余管理風險判斷視角的實證分析.審計研究.2012(6)

20.毛新述,戴德明.會計制度改革、盈余穩健性與盈余管理.會計研究.2009(12)

21.申慧慧,吳聯生.環境不確定性與審計意見:基于股權結構的考察.會計研究.2010(12)

22.邢立全,陳漢文.產品市場競爭、競爭地位與審計收費——基于代理成本與經營風險的雙重考量.審計研究.2013(03)

23.張宜霞.財務報告內部控制審計收費的影響因素——基于中國內地在美上市公司的實證研究.會計研究.2011(12)

24.朱松,陳關亭.會計穩健性與審計收費:基于審計風險控制策略的分析.審計研究.2012(01)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中老年保健(2021年12期)2021-08-24 03:30:40

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

科技傳播(2019年22期)2020-01-14 03:06:54

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中國生殖健康(2019年11期)2019-01-07 01:28:02