芻議作業(yè)成本法在傳統(tǒng)制造業(yè)中的應(yīng)用

2015-03-31 12:04:59葉剛

經(jīng)濟(jì)師 2015年3期

葉剛

摘 要:隨著信息技術(shù)的普遍應(yīng)用和日趨激烈的市場競爭,企業(yè)經(jīng)營環(huán)境的巨大變化,傳統(tǒng)的會計(jì)成本核算方法已經(jīng)不能正確反映產(chǎn)品真正的成本,給企業(yè)的經(jīng)營管理帶來一系列不良后果。基于此,H公司改變了原有傳統(tǒng)的成本核算方法,準(zhǔn)確地發(fā)現(xiàn)了公司成本控制的關(guān)鍵環(huán)節(jié)。文章旨在通過對作業(yè)成本法在H公司的實(shí)際應(yīng)用,為我國傳統(tǒng)制造企業(yè)應(yīng)用作業(yè)成本法提供借鑒經(jīng)驗(yàn)。

關(guān)健詞:作業(yè)成本法 成本核算 傳統(tǒng)成本法

中圖分類號:F275 文獻(xiàn)標(biāo)識碼:A

文章編號:1004-4914(2015)03-066-02

一、作業(yè)成本法概述

作業(yè)成本法自提出以來,在理論界倍受推崇,被視為新一代革命性的成本管理系統(tǒng),也被視為當(dāng)代管理會計(jì)的重大發(fā)展成就之一。

所謂作業(yè)成本法(Activity-Based Costing,ABC)是指以作業(yè)為中心,通過對作業(yè)及作業(yè)成本的確認(rèn)、計(jì)量,最終計(jì)算產(chǎn)品成本的新型成本管理方法,它把企業(yè)成本計(jì)算深入到作業(yè)層次,對所有作業(yè)活動追蹤并動態(tài)反映,為企業(yè)決策提供相對準(zhǔn)確的成本信息。基本原理是:產(chǎn)品消耗作業(yè),作業(yè)消耗資源,資源產(chǎn)生成本。

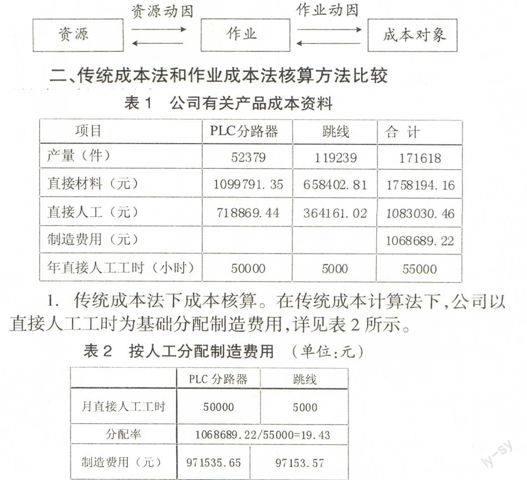

二、傳統(tǒng)成本法和作業(yè)成本法核算方法比較

1.二者計(jì)算的方法不同。由于作業(yè)成本法的指導(dǎo)思想是:產(chǎn)品消耗作業(yè),作業(yè)消耗資源。因此其計(jì)算過程可分為三個(gè)階段。第一階段,將直接成本(直接材料成本、直接人工成本)計(jì)入產(chǎn)品;第二階段,將作業(yè)執(zhí)行中耗費(fèi)的資源追溯到作業(yè),根據(jù)作業(yè)動因計(jì)算作業(yè)成本分配率;第三階段,根據(jù)作業(yè)成本分配率和產(chǎn)品所消耗的作業(yè)數(shù)量,將作業(yè)成本追溯到各相關(guān)產(chǎn)品。

傳統(tǒng)的成本計(jì)算方法,也稱成本核算流程,即從費(fèi)用的歸集分配到產(chǎn)品成本的得出這一過程的核算。生產(chǎn)費(fèi)用可以分為為直接計(jì)入的生產(chǎn)費(fèi)用和間接計(jì)入的生產(chǎn)費(fèi)用兩種。首先是將直接成本追溯到產(chǎn)品,同時(shí)將制造費(fèi)用(間接計(jì)入的生產(chǎn)費(fèi)用)追溯到生產(chǎn)部門(如車間);然后將制造費(fèi)用分配到有關(guān)產(chǎn)品。不難看出,傳統(tǒng)成本法的成本計(jì)算實(shí)際上是把生產(chǎn)活動中的資源耗費(fèi)通過直接計(jì)入和分?jǐn)們煞N方式計(jì)入產(chǎn)品成本,即“資源→產(chǎn)品”。

2.間接費(fèi)用的分配方法不同。傳統(tǒng)成本法一般采用人工工時(shí)或機(jī)器工時(shí)對制造費(fèi)用等間接成本進(jìn)行分配。但由于復(fù)雜多變的因素,產(chǎn)品成本的多樣性,故全部使用與數(shù)量相關(guān)的成本動因進(jìn)行成本費(fèi)用分配,無法獲取較為準(zhǔn)確的成本信息。

而作業(yè)成本法以作業(yè)為中心,首先是確定間接費(fèi)用分配的合理基礎(chǔ)——作業(yè),然后挖掘成本動因。將具有相同性質(zhì)的成本動因組成若干個(gè)成本池,每個(gè)成本池所歸集的成本按其成本動因進(jìn)行間接成本的分配,分配至產(chǎn)品、項(xiàng)目成本。

三、H公司傳統(tǒng)成本管理模式及其帶來的困惑

1.成本核算模式。H公司是一家專業(yè)從事PLC光分路器和跳線的光器件廠商。采用制造成本法核算成本,制造費(fèi)用的分配方法按生產(chǎn)工時(shí)比例分配法等。制造費(fèi)用屬于企業(yè)的間接費(fèi)用,按照產(chǎn)品來歸集,并于期末分配至不同的成本計(jì)算對象。

2.存在問題和困惑。過去,直接費(fèi)用所占的比重較大,間接費(fèi)用占的比重較小,因而用上述分配方法來分配制造費(fèi)用,即便有不合理之處,但因?yàn)楸戎剌^小,通常也不會嚴(yán)重扭曲產(chǎn)品成本;但是,近兩年,隨著上海人工成本的上升,公司采購了一批自動化設(shè)備,大量人工被機(jī)器取代,制造費(fèi)用大比例上升。產(chǎn)品成本結(jié)構(gòu)發(fā)生了重大的變化,使得傳統(tǒng)的成本分?jǐn)偡椒ú荒軠?zhǔn)確分配制造費(fèi)用,導(dǎo)致不同產(chǎn)品之間的“成本轉(zhuǎn)移”,繼而影響產(chǎn)品成本計(jì)算的準(zhǔn)確性,不能為企業(yè)決策和控制提供正確有用的成本會計(jì)信息。

導(dǎo)致的結(jié)果是,生產(chǎn)人員之間相互推諉,都說自己生產(chǎn)的產(chǎn)品利潤高,而實(shí)際財(cái)務(wù)核算的結(jié)果并不是如生產(chǎn)一線人員所說,公司利潤并沒有起色,分清責(zé)任、找出原因成了當(dāng)務(wù)之急。傳統(tǒng)的制造成本法已經(jīng)不能滿足H公司的需要。

四、作業(yè)成本法在H公司的應(yīng)用

鑒于上述原因,H公司采用了作業(yè)成本法進(jìn)行了嘗試,以下用2014年11月的成本資料進(jìn)行分析論述。

首先簡單介紹一下H公司,它是上海一家專業(yè)從事PLC光分路器和跳線的光器件廠商,現(xiàn)有員工300多人。該公司一直采用傳統(tǒng)制造成本法計(jì)算產(chǎn)品成本。公司2014年11月的成本資料,詳見表1所示。

1.傳統(tǒng)成本法下成本核算。在傳統(tǒng)成本計(jì)算法下,公司以直接人工工時(shí)為基礎(chǔ)分配制造費(fèi)用,詳見表2所示。

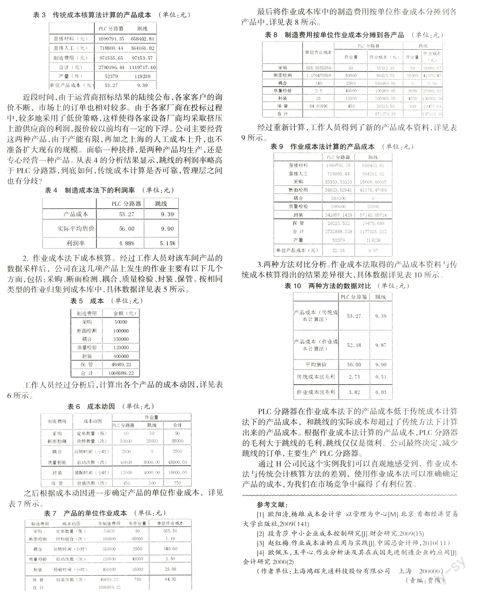

得到分配率19.43,最后計(jì)算出傳統(tǒng)成本法下兩種產(chǎn)品的產(chǎn)品成本,詳見表3所示。

近段時(shí)間,由于運(yùn)營商招標(biāo)結(jié)果的陸續(xù)公布,各家客戶的詢價(jià)不斷,市場上的訂單也相對較多。由于各家廠商在投標(biāo)過程中,較多地采用了低價(jià)策略,這樣使得各家設(shè)備廠商均采取擠壓上游供應(yīng)商的利潤,報(bào)價(jià)較以前均有一定的下浮。公司主要經(jīng)營這兩種產(chǎn)品,由于產(chǎn)能有限,再加之上海的人工成本上升,也不準(zhǔn)備擴(kuò)大現(xiàn)有的規(guī)模。面臨一種抉擇,是兩種產(chǎn)品均生產(chǎn),還是專心經(jīng)營一種產(chǎn)品。從表4的分析結(jié)果顯示,跳線的利潤率略高于PLC分路器,到底如何,傳統(tǒng)成本計(jì)算是否可靠,管理層之間也有分歧?

2.作業(yè)成本法下成本核算。經(jīng)過工作人員對該車間產(chǎn)品的數(shù)據(jù)采樣后,公司在這幾項(xiàng)產(chǎn)品上發(fā)生的作業(yè)主要有以下幾個(gè)方面,包括:采購、斷面檢測、耦合、質(zhì)量檢驗(yàn)、封裝、保管。按相同類型的作業(yè)歸集到成本庫中,具體數(shù)據(jù)詳見表5所示。

工作人員經(jīng)過分析后,計(jì)算出各個(gè)產(chǎn)品的成本動因,詳見表6所示。

之后根據(jù)成本動因進(jìn)一步確定產(chǎn)品的單位作業(yè)成本,詳見表7所示。

最后將作業(yè)成本庫中的制造費(fèi)用按單位作業(yè)成本分?jǐn)偟礁鳟a(chǎn)品中,詳見表8所示。

經(jīng)過重新計(jì)算,工作人員得到了新的產(chǎn)品成本資料,詳見表9所示。

3.兩種方法對比分析。作業(yè)成本法取得的產(chǎn)品成本資料與傳統(tǒng)成本核算得出的結(jié)果差異很大,具體數(shù)據(jù)詳見表10所示。

PLC分路器在作業(yè)成本法下的產(chǎn)品成本低于傳統(tǒng)成本計(jì)算法下的產(chǎn)品成本,和跳線的實(shí)際成本卻超過了傳統(tǒng)方法下計(jì)算出來的產(chǎn)品成本。根據(jù)作業(yè)成本法計(jì)算的產(chǎn)品成本,PLC分路器的毛利大于跳線的毛利,跳線僅僅是微利。公司最終決定,減少跳線的訂單,主要生產(chǎn)PLC分路器。

通過H公司民這個(gè)實(shí)例我們可以直觀地感受到,作業(yè)成本法與傳統(tǒng)會計(jì)核算方法的差別,使用作業(yè)成本法可以準(zhǔn)確確定產(chǎn)品的成本,為我們在市場競爭中贏得了有利位置。

參考文獻(xiàn):

[1] 歐陽清,楊雄.成本會計(jì)學(xué) 以管理為中心[M].北京:首都經(jīng)濟(jì)貿(mào)易大學(xué)出版社,2009(141)

[2] 段青莎.中小企業(yè)成本控制研究[J].財(cái)會研究,2009(15)

[3] 趙紅梅.作業(yè)成本法的應(yīng)用與實(shí)踐[J].中國總會計(jì)師,2010(11)

[4] 歐佩玉,王平心.作業(yè)分析法及其在我國先進(jìn)制造企業(yè)的應(yīng)用[J].會計(jì)研究2000(2)

(作者單位:上海鴻輝光通科技股份有限公司 上海 200000)

(責(zé)編:賈偉)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:28

中國工程咨詢(2014年5期)2014-02-16 06:27:20