影子銀行對(duì)我國(guó)金融穩(wěn)定性的影響

2015-03-28 06:04:04寧潔汪陽(yáng)

寧潔 汪陽(yáng)

(安徽大學(xué) 經(jīng)濟(jì)學(xué)院,安徽 合肥 230601)

影子銀行對(duì)我國(guó)金融穩(wěn)定性的影響

寧潔 汪陽(yáng)

(安徽大學(xué) 經(jīng)濟(jì)學(xué)院,安徽 合肥 230601)

影子銀行在2008年金融危機(jī)之后被人們廣泛關(guān)注,而其運(yùn)行的機(jī)制早已存在。從影子銀行的概念出發(fā),結(jié)合中國(guó)國(guó)情,分析出國(guó)內(nèi)影子銀行的規(guī)模及趨勢(shì)。通過(guò)研究中國(guó)國(guó)內(nèi)影子銀行在近幾年的發(fā)展,分析其在對(duì)中小企業(yè)融資中起到正面效益,對(duì)銀行資金運(yùn)作效率的刺激作用以及信貸發(fā)展過(guò)度對(duì)金融整體形式的潛在威脅。為維護(hù)我國(guó)金融行業(yè)的穩(wěn)定發(fā)展,要充分發(fā)揮影子銀行正面效用,完善實(shí)體經(jīng)濟(jì)發(fā)展與金融服務(wù)之間的聯(lián)系和放寬對(duì)金融市場(chǎng)管制的政策性建議。

影子銀行;次貸危機(jī);銀信結(jié)合;民間融資

一、影子銀行的概念及演變

影子銀行系統(tǒng)(Shadow Banking System)概念是由美國(guó)太平洋投資管理公司執(zhí)行董事麥卡利首次提出,通常指游離于傳統(tǒng)銀行體系之外,行使銀行信貸功能的非銀行金融機(jī)構(gòu)。在影子銀行概念推出的時(shí)候,它就成為經(jīng)濟(jì)研究學(xué)者和監(jiān)管部門(mén)關(guān)注的焦點(diǎn)。國(guó)內(nèi)關(guān)于影子銀行的定義與國(guó)外略有不同。邵延進(jìn)(2011)把影子銀行分為三類(lèi):一是經(jīng)銀監(jiān)會(huì)批準(zhǔn)的非銀行金融機(jī)構(gòu),如信托公司;二是準(zhǔn)金融機(jī)構(gòu),如典當(dāng)行、小額貸款公司;三是其他融資中介,如民間借貸、互助組織等。周麗萍(2011)認(rèn)為,將影子銀行體系從功能方面定位于發(fā)揮類(lèi)似于商業(yè)銀行存款(貨幣市場(chǎng)基金)、貸款(投資銀行和貸款公司)、結(jié)算(第三方支付)等功能的三大類(lèi)非銀行金融機(jī)構(gòu)。

2007年美國(guó)次貸危機(jī)爆發(fā),大批金融巨鱷如雷曼兄弟、房利美、房地美紛紛宣告破產(chǎn)或被接管,引發(fā)了全球金融危機(jī)。歐洲市場(chǎng)爆發(fā)債務(wù)危機(jī),發(fā)展中國(guó)家出口受阻,經(jīng)濟(jì)受到嚴(yán)重阻礙。影子銀行的機(jī)制在次貸危機(jī)之后逐漸為人們熟悉,其對(duì)于中國(guó)金融行業(yè)的影響也越來(lái)越不能忽視。

隨著2013年12月美國(guó)聯(lián)邦儲(chǔ)備局宣布在2014年逐步退出QE,經(jīng)濟(jì)衰退逐漸從金融后危機(jī)時(shí)代走出,然而中國(guó)的金融業(yè)形勢(shì)依舊嚴(yán)峻。央行為控制通貨膨脹,嚴(yán)格控制商業(yè)銀行發(fā)放貸款。而中小企業(yè)對(duì)于資金的需求,使得銀行的資金跳出資產(chǎn)負(fù)債表,以發(fā)放銀信結(jié)合理財(cái)產(chǎn)品的形式進(jìn)入市場(chǎng),其實(shí)質(zhì)就是信托貸款。與此同時(shí),民間資本借貸也經(jīng)歷了蓬勃發(fā)展。民間的中小金融機(jī)構(gòu),如典當(dāng)行、擔(dān)保公司、小額貸款公司發(fā)展迅速。以小額貸款公司為例,自從2008年中國(guó)人民銀行推出《關(guān)于小額貸款公司試點(diǎn)指導(dǎo)的意見(jiàn)》以來(lái),截至2014年3月,國(guó)內(nèi)已有8127家的小額貸款公司注冊(cè)運(yùn)營(yíng)。然而2011年爆發(fā)的溫州老板跑路事件從而引發(fā)民間信貸危機(jī),以及2012年曝出的信托公司和銀行理財(cái)產(chǎn)品的問(wèn)題,使得中國(guó)影子銀行問(wèn)題浮現(xiàn)在人們的視野中。人們甚至擔(dān)心影子銀行的發(fā)展是否會(huì)引發(fā)下一個(gè)的次貸危機(jī)。

影子銀行作為金融創(chuàng)新的產(chǎn)物,與金融體系本身有著千絲萬(wàn)縷的聯(lián)系,影子銀行究竟在哪些方面對(duì)金融的穩(wěn)定性產(chǎn)生影響,怎樣產(chǎn)生影響?從監(jiān)管角度而言,對(duì)于影子銀行是“令行禁止”,還是“勿堵宜疏”,研究這些問(wèn)題具有極強(qiáng)的現(xiàn)實(shí)意義。此外,通過(guò)研究影子銀行對(duì)金融體系穩(wěn)定性影響,還可以客觀公正看待影子銀行發(fā)展,建立完善影子銀行監(jiān)管體系,為優(yōu)化金融創(chuàng)新水平提出重要的理論及現(xiàn)實(shí)依據(jù)。

二、我國(guó)影子銀行的規(guī)模

(一)信托貸款和委托貸款

銀行通過(guò)與信托公司簽訂相關(guān)協(xié)議,同時(shí)向社會(huì)發(fā)售理財(cái)產(chǎn)品獲得資金,作為對(duì)企業(yè)的貸款。信托貸款性理財(cái)產(chǎn)品的實(shí)質(zhì)是通過(guò)表外業(yè)務(wù)規(guī)避信貸規(guī)模控制或信貸投向限制的影子銀行。委托貸款的興起源于我國(guó)金融監(jiān)管的特殊要求。根據(jù)我國(guó)法律規(guī)定,非金融機(jī)構(gòu)之間的信貸融資不受法律保護(hù),必須通過(guò)金融機(jī)構(gòu)作為中介以委托貸款的形式融資。委托貸款業(yè)務(wù)彌補(bǔ)了銀行資金的限制,而委托貸款資金流向的實(shí)質(zhì)是非金融機(jī)構(gòu)到非金融機(jī)構(gòu)的民間融資,其表外特征和過(guò)度創(chuàng)新的特點(diǎn)反映了其影子銀行的實(shí)質(zhì),其發(fā)展應(yīng)當(dāng)引起警覺(jué)。

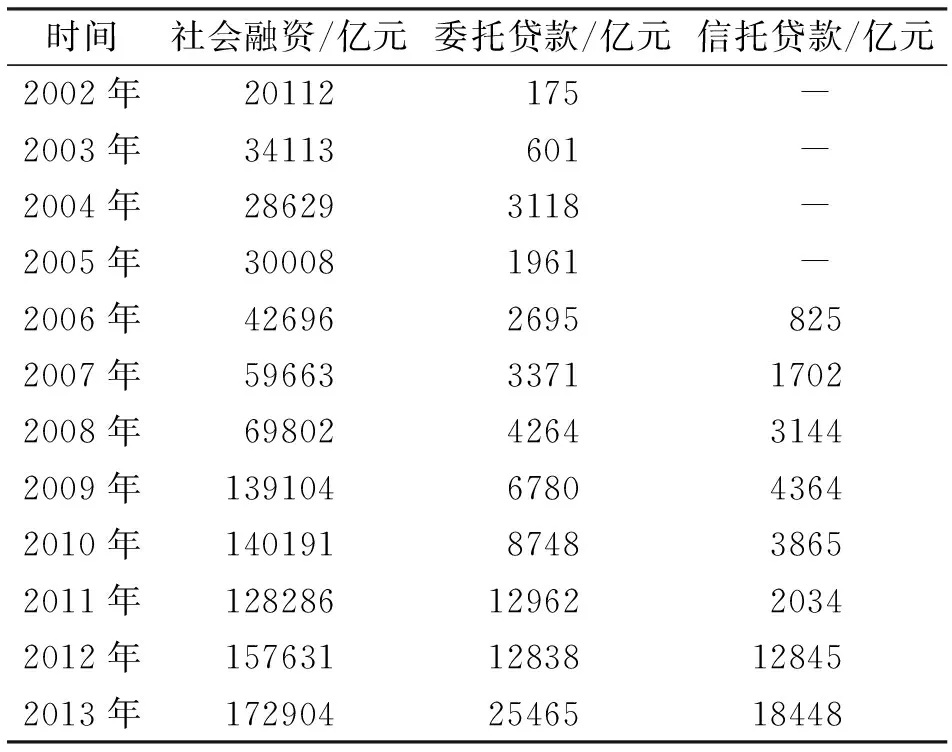

表1 2007~2013年社會(huì)融資規(guī)模報(bào)告

注:數(shù)據(jù)來(lái)源于中國(guó)人民銀行調(diào)查統(tǒng)計(jì)司報(bào)告。

自2005年以來(lái),委托貸款和信托貸款的規(guī)模開(kāi)始穩(wěn)步上升。委托貸款的數(shù)量每?jī)赡攴叮?006~2011年增長(zhǎng)率穩(wěn)步在25%到50%之間,2012年的委托貸款數(shù)量與2011年基本持平,而在2013年迎來(lái)了近100%的增長(zhǎng)。信托貸款在2005~2009年發(fā)展迅速,從825億元增長(zhǎng)到4364億元,年復(fù)合增長(zhǎng)率超過(guò)122%。2009~2011年受金融危機(jī)影響,信托貸款數(shù)量大跌,2011年末僅2034億元,不足2009年額度的50%。但是隨著金融危機(jī)陰霾的逐漸散開(kāi),信托貸款額在2011年以后激增。2012年發(fā)行增量實(shí)現(xiàn)了井噴,增長(zhǎng)率為521%,首次超過(guò)委托貸款數(shù)量。[1~3]2013年信托貸款18448億元,是2005年的22倍多。

(二)民間融資

中國(guó)影子銀行由銀行金融機(jī)構(gòu)的資金借貸活動(dòng)和相對(duì)較高風(fēng)險(xiǎn)的民間融資組成。民間金融主要分為兩塊:一是以小額貸款公司、典當(dāng)公司、租賃公司為主的準(zhǔn)金融機(jī)構(gòu),銀行貸款是其主要資金來(lái)源,業(yè)務(wù)形式多為銀行“批發(fā)資金”再“零售”給各資金需求者,相當(dāng)于擴(kuò)大了銀行的放貸能力,貸款形式以短期流動(dòng)資金貸款為主。二是民間的資金中介機(jī)構(gòu),為資金需求者和供給者提供溝通的橋梁是其主要職能。我國(guó)民間融資一直受到政策的限制,但隨著中小企業(yè)的迅速發(fā)展,中小企業(yè)的資金需求越來(lái)越多,商業(yè)銀行的表內(nèi)信貸方式已經(jīng)不能滿足這些企業(yè)的資金需求,在這種背景下,民間融資逐漸發(fā)展起來(lái)。我們以小額貸款公司為例進(jìn)行研究分析。

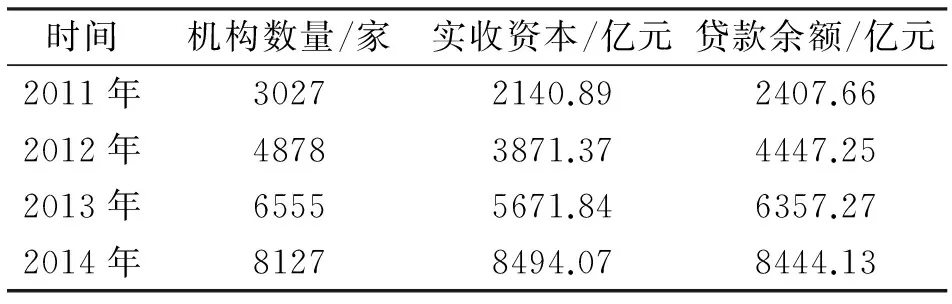

銀監(jiān)會(huì)規(guī)定小額貸款公司不得吸收公眾存款,以其自有資金及不超過(guò)其自有資金一半的借款面向特定區(qū)域?qū)ν饨?jīng)營(yíng)業(yè)務(wù)。嚴(yán)格的管制無(wú)疑限制了小額貸款公司發(fā)展,但是自2008年開(kāi)放小額貸款公司注冊(cè)以來(lái),小額貸款公司在全國(guó)發(fā)展非常迅速,如表2所示。

表2 季度小額貸款公司數(shù)據(jù)統(tǒng)計(jì)報(bào)告

注:數(shù)據(jù)來(lái)源于中國(guó)人民銀行調(diào)查統(tǒng)計(jì)司報(bào)告。

小額貸款公司靈活的資金安排、靈活的區(qū)域業(yè)務(wù)拓展和服務(wù)目標(biāo)明確等特點(diǎn),促使了其蓬勃發(fā)展。一方面促使商業(yè)銀行改革,提高資金運(yùn)轉(zhuǎn)效率;另一方面,民間融資一旦泛濫開(kāi)來(lái),信貸資金市場(chǎng)過(guò)剩勢(shì)必導(dǎo)致資金質(zhì)量下降,產(chǎn)生資金信用風(fēng)險(xiǎn)。

三、影子銀行對(duì)金融穩(wěn)定性的影響

影子銀行出現(xiàn)后,向全球注入大量流動(dòng)性,風(fēng)險(xiǎn)積聚擴(kuò)大,對(duì)宏觀調(diào)控和金融系統(tǒng)的順利運(yùn)行造成了一定干擾。但同時(shí)也彌補(bǔ)了商業(yè)銀行的不足,促進(jìn)了銀行改革,激發(fā)了市場(chǎng)活力,滿足了大量中小企業(yè)的信貸需求,促進(jìn)了經(jīng)濟(jì)快速發(fā)展。

(一)拓寬商業(yè)銀行的運(yùn)營(yíng)渠道

游離于商業(yè)銀行體系外的影子銀行在一定程度上彌補(bǔ)了商業(yè)銀行體系的不足,滿足了中小經(jīng)濟(jì)體系的信貸需求。商業(yè)銀行為留住優(yōu)質(zhì)客戶,而又不違反政策限制,大力發(fā)展表外業(yè)務(wù),拓寬盈利渠道。商業(yè)銀行表外業(yè)務(wù)之一銀信結(jié)合理財(cái)產(chǎn)品近幾年發(fā)展迅速。銀監(jiān)會(huì)調(diào)查指出,2009年底傳統(tǒng)商業(yè)銀行發(fā)行的理財(cái)產(chǎn)品的總值只有1.7萬(wàn)億元人民幣,2012年已經(jīng)高達(dá)7.1萬(wàn)億元,占貸款總余額的11.3%。[4~5]盡管這些年影子銀行發(fā)展迅猛,但與其他國(guó)家相比,其規(guī)模仍然偏小。按照標(biāo)準(zhǔn)普爾計(jì)算,中國(guó)影子銀行規(guī)模在2012年達(dá)到22.9萬(wàn)億元人民幣,相當(dāng)于貸款總額的34%,中國(guó)GDP的44%,但是同向相比,中國(guó)影子銀行規(guī)模實(shí)際上并不大。據(jù)金融穩(wěn)定委員會(huì)的調(diào)查數(shù)據(jù),G20和歐盟區(qū)國(guó)家的影子銀行在2011年底就已經(jīng)達(dá)到他們GDP總量的111%。

(二)強(qiáng)化與商業(yè)銀行體系的競(jìng)爭(zhēng)

影子銀行對(duì)商業(yè)銀行的負(fù)面影響主要體現(xiàn)在以民間融資為代表的外部影子銀行與其在傳統(tǒng)業(yè)務(wù)上的競(jìng)爭(zhēng)。從為借款者提供的融資角度來(lái)看,影子銀行系統(tǒng)相比商業(yè)銀行貸款有其自身優(yōu)勢(shì),其運(yùn)營(yíng)更加靈活,掌握信息也更加充分,在短期融資、小規(guī)模融資方面尤其突出,這也在一定程度上減弱了商業(yè)銀行信貸渠道的吸引力。影子銀行業(yè)務(wù)在傳統(tǒng)商業(yè)銀行的運(yùn)營(yíng)形式是以銀行的表外業(yè)務(wù)為主。雖然規(guī)避了傳統(tǒng)商業(yè)銀行信貸模式的要求,然而,銀行仍然還要承擔(dān)貸后管理、到期收回等責(zé)任。一旦出現(xiàn)問(wèn)題,銀行為挽回聲譽(yù),仍需運(yùn)用自有資金彌補(bǔ)損失,比如2013年華夏銀行的理財(cái)產(chǎn)品風(fēng)波。此外,理財(cái)產(chǎn)品的快速發(fā)展在滿足銀行收益增長(zhǎng)的同時(shí)也蘊(yùn)藏很多風(fēng)險(xiǎn),比如期限的高度錯(cuò)配帶來(lái)的流動(dòng)性風(fēng)險(xiǎn)。

(三)增加投融資市場(chǎng)的風(fēng)險(xiǎn)

我國(guó)影子銀行體系中含有民間融資和民間私募基金,雖然在一定程度上緩解中小企業(yè)融資難問(wèn)題,不過(guò)因?yàn)槠溆坞x在正規(guī)金融外,很容易滋生非法集資,而這些融資涉及資金量小、范圍廣的民眾,貸款主體出現(xiàn)問(wèn)題,會(huì)導(dǎo)致風(fēng)險(xiǎn)蔓延,影響社會(huì)穩(wěn)定,像2011年以來(lái)溫州出現(xiàn)的民間借貸危機(jī)就是風(fēng)險(xiǎn)的集中體現(xiàn)。同時(shí),影子銀行資金大部分并非流入實(shí)業(yè)經(jīng)濟(jì)中,而是流向大宗商品交易等非實(shí)體經(jīng)濟(jì)。國(guó)企和其他公司為在資金借貸市場(chǎng)牟利而無(wú)心實(shí)業(yè)的經(jīng)營(yíng),長(zhǎng)此以往必當(dāng)扭曲我國(guó)經(jīng)濟(jì)發(fā)展形勢(shì),破壞金融體系正常運(yùn)轉(zhuǎn)。

四、由影子銀行帶來(lái)警示的政策性建議

在2008年美國(guó)次貸危機(jī)爆發(fā)之后,學(xué)術(shù)界關(guān)于影子銀行的討論很多,美國(guó)在危機(jī)爆發(fā)之后,對(duì)于影子銀行發(fā)展風(fēng)險(xiǎn)的政策性控制對(duì)我國(guó)來(lái)說(shuō)有很好借鑒作用。為了建立透明的影子銀行交易市場(chǎng),目前美國(guó)財(cái)政部已經(jīng)成立了一個(gè)金融研究辦公室,專(zhuān)門(mén)致力于改善市場(chǎng)信息。證券交易委員會(huì)也正在考慮進(jìn)行一些改革,包括流動(dòng)凈資產(chǎn)估值、資本要求和贖回限制等,致力于提高證券借貸市場(chǎng)的透明度。結(jié)合我國(guó)金融行業(yè)的發(fā)展現(xiàn)狀,為削弱影子銀行對(duì)于中國(guó)金融業(yè)穩(wěn)定性的負(fù)面影響,提出以下對(duì)策。

(一)發(fā)揮影子銀行對(duì)于中小企業(yè)的正面效益

影子銀行的發(fā)展有其存在的合理性,要徹底脫離金融系統(tǒng)是不可能的。要發(fā)揮影子銀行對(duì)于中小企業(yè)融資作用的優(yōu)勢(shì),同時(shí)盡可能地降低風(fēng)險(xiǎn)。首先,需要加強(qiáng)中小企業(yè)的信貸體系建立,促使影子銀行和中小企業(yè)形成無(wú)縫對(duì)接,解決二者之間的信息不對(duì)稱問(wèn)題。其次,需要完善影子銀行擔(dān)保體系,一方面加強(qiáng)對(duì)擔(dān)保機(jī)構(gòu)的扶持,使影子銀行能提供合理、高效的信貸服務(wù);另一方面規(guī)范影子銀行的貸款模式,為中小企業(yè)提供優(yōu)質(zhì)的融資輔助服務(wù),引導(dǎo)其進(jìn)行合理安全融資。最后,明確影子銀行體系與中小企業(yè)之間的權(quán)力和職責(zé)范圍,為二者提供良好的發(fā)展環(huán)境,同時(shí)完善對(duì)各類(lèi)金融機(jī)構(gòu)的監(jiān)管機(jī)制和風(fēng)險(xiǎn)管控,化解潛在的金融風(fēng)險(xiǎn)。

(二)正確處理影子銀行與實(shí)體經(jīng)濟(jì)發(fā)展的關(guān)系

金融創(chuàng)新的風(fēng)險(xiǎn)是普遍存在的,任何金融創(chuàng)新都不能幸免,盡管這些金融風(fēng)險(xiǎn)可以通過(guò)新的金融創(chuàng)新工具轉(zhuǎn)移,但它并沒(méi)有真正消失。因此,原始基礎(chǔ)資產(chǎn)的真實(shí)性和金融監(jiān)管的合適性對(duì)金融創(chuàng)新都相當(dāng)重要,缺一不可。由于任何金融產(chǎn)品都是在信用基礎(chǔ)上對(duì)風(fēng)險(xiǎn)進(jìn)行定價(jià)的,因此金融市場(chǎng)風(fēng)險(xiǎn)高低完全取決于其信用基礎(chǔ)。對(duì)于剛剛建立的中國(guó)金融市場(chǎng)來(lái)說(shuō),其信用基礎(chǔ)相對(duì)薄弱,金融創(chuàng)新也面臨著一系列制度障礙。因此,對(duì)待中國(guó)金融創(chuàng)新不可操之過(guò)急,對(duì)每一個(gè)品種都應(yīng)該慎重,成熟了才能出臺(tái)。此外,對(duì)中國(guó)的金融市場(chǎng)體系重新思考與審查,及早確定金融發(fā)展戰(zhàn)略。目前政府對(duì)金融市場(chǎng)的管制過(guò)多,成為中國(guó)金融市場(chǎng)的主要問(wèn)題。因此,既要加大中國(guó)金融改革力度,也要引導(dǎo)金融市場(chǎng)發(fā)展適應(yīng)中國(guó)的信用基礎(chǔ)環(huán)境。

(三)減少對(duì)金融市場(chǎng)的限制

影子銀行只是中國(guó)銀行體系的一個(gè)癥狀,而病根在于金融管制和隨之而來(lái)的巨大隱形成本。隨著利率市場(chǎng)化改革進(jìn)程的繼續(xù)推進(jìn),央行將逐漸放開(kāi)貸款利率的管制。貸款利率市場(chǎng)化開(kāi)放以來(lái),貸款利率并未因競(jìng)爭(zhēng)下降反而上升,掙脫長(zhǎng)期被壓抑的利率限制。低利率帶來(lái)兩點(diǎn)負(fù)面效應(yīng):其一是鼓勵(lì)信貸規(guī)模的擴(kuò)張,低利率意味著銀行對(duì)企業(yè)的隱形補(bǔ)貼,鼓勵(lì)企業(yè)信貸融資,一旦信貸市場(chǎng)過(guò)分火熱,容易帶來(lái)通貨膨脹,通脹反過(guò)來(lái)又會(huì)加劇信貸。其二是低利率將導(dǎo)致不公平的轉(zhuǎn)移支付,存款利率低相當(dāng)于剝削普通的存款人,反過(guò)來(lái)補(bǔ)貼給從銀行獲得貸款的企業(yè)。而相對(duì)較難從銀行獲得貸款的中小企業(yè),轉(zhuǎn)向影子銀行以較高的成本融得資金,降低了企業(yè)的盈利空間,抑制了經(jīng)營(yíng)發(fā)展動(dòng)力。

目前金融市場(chǎng),一方面是央行嚴(yán)格管制下的超低存款利率,另一方面是期限靈活且收益高于定期的銀行理財(cái)產(chǎn)品。2013年開(kāi)始,余額寶等互聯(lián)網(wǎng)金融產(chǎn)品出現(xiàn),加速了銀行儲(chǔ)蓄存款的流出,轉(zhuǎn)而流向影子銀行體系。[6]近年來(lái)頻頻爆發(fā)的中小企業(yè)資金斷裂、民間融資違約、銀信合作理財(cái)產(chǎn)品危機(jī),使影子銀行成為國(guó)內(nèi)金融領(lǐng)域關(guān)注的焦點(diǎn)。通過(guò)上文的論述,我們不難發(fā)現(xiàn),在2008年以后,國(guó)內(nèi)影子銀行規(guī)模急劇上升,難以從銀行得到貸款的中小企業(yè)得以蓬勃發(fā)展,影子銀行對(duì)社會(huì)的影響力越來(lái)越明顯,其潛在風(fēng)險(xiǎn)也越來(lái)越大。但有別于引發(fā)美國(guó)次貸危機(jī)的金融衍生產(chǎn)品,我國(guó)影子銀行的主要形式還是銀行推出的銀信結(jié)合業(yè)務(wù)以及小額貸款公司、典當(dāng)行、擔(dān)保公司。國(guó)內(nèi)影子銀行具有靈活性、區(qū)域性的特點(diǎn),相對(duì)于復(fù)雜的金融衍生品較為可控。[7]但同時(shí),國(guó)內(nèi)的影子銀行融資涉及資金量小、范圍廣的民眾,所以如果出現(xiàn)信貸危機(jī),則會(huì)產(chǎn)生較大的社會(huì)影響。發(fā)揮影子銀行的正面效益,加入信貸市場(chǎng)提升銀行的融資效率,處理好金融與實(shí)體經(jīng)濟(jì)之間的關(guān)系,同時(shí)放松央行對(duì)金融市場(chǎng)的限制,一方面解放影子銀行,發(fā)揮其靈便的主觀能動(dòng)性,帶動(dòng)中小企業(yè)的融資;另一方面嚴(yán)格影子銀行的準(zhǔn)入制度,嚴(yán)防信貸市場(chǎng)過(guò)度繁榮帶來(lái)的泡沫危機(jī)。

李克強(qiáng)總理在《關(guān)于深化經(jīng)濟(jì)體制改革的若干問(wèn)題》中提到,2014年金融領(lǐng)域的改革有三個(gè)重點(diǎn):放寬市場(chǎng)準(zhǔn)入、推進(jìn)利率市場(chǎng)化和建立存款保險(xiǎn)制度。放寬金融市場(chǎng)使得民間資本有機(jī)會(huì)加入商業(yè)銀行的競(jìng)爭(zhēng),使金融行業(yè)更靈活地發(fā)揮服務(wù)功能;利率市場(chǎng)化往往伴隨著貸存比限制的削弱,這也為銀行減輕了成本負(fù)擔(dān),同時(shí)也促使銀行更多通過(guò)表內(nèi)而非表外業(yè)務(wù)發(fā)放貸款,更容易受到部門(mén)的監(jiān)管;存款保險(xiǎn)制度的建立是保證民營(yíng)銀行和小銀行的信用,為之創(chuàng)造一個(gè)與大銀行競(jìng)爭(zhēng)的廣闊平臺(tái),使民間資本參與到銀行行列中而非躲在銀行的影子里服務(wù)于社會(huì)。相信在不久的將來(lái),影子銀行能夠得到合理有效控制,其蘊(yùn)藏高風(fēng)險(xiǎn)的體系在規(guī)范下成為解決中小企業(yè)融資的高效工具。

[1]邵延進(jìn).影子銀行資金流向圖譜及風(fēng)險(xiǎn)[J].中國(guó)金融,2011(18).

[2]周麗萍.論影子銀行體系國(guó)際監(jiān)管的進(jìn)展、不足、出路[J].國(guó)際金融研究,2012(1).

[3]李揚(yáng).影子銀行體系發(fā)展與金融創(chuàng)新[J].中國(guó)金融,2011(12).

[4]李文鵬.影子銀行對(duì)中小企業(yè)融資影響探析[J].企業(yè)研究,2013(22).

[5]吳志澤.商業(yè)銀行信托貸款型理財(cái)產(chǎn)品淺析[J].財(cái)政金融,2010(2).

[6]哈斯.小額貸款公司對(duì)民間融資的替代和轉(zhuǎn)化效用研究[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2012(8).

[7]張化橋.影子銀行內(nèi)幕——下一個(gè)次貸危機(jī)的源頭[M].北京:機(jī)械工業(yè)出版社,2013.

責(zé)任編輯 胡號(hào)寰 E-mail:huhaohuan2@126.com

The Influence of Shadow Banking on Financial Stability in China

NingJieWangYang.

(Schoolofeconomics,AnhuiUniversity,Hefei230601)

Shadow banking has been widespread concern after the financial crisis in 2008,and the mechanism of its operation has long existed.From the concept of the shadow banking,combined with China's national conditions,analysis of the scale and trend of the domestic shadow banking.Through the study of China's shadow banking in recent years,analyze a positive benefit in the financing of small and medium-sized enterprises,stimulating effect on the operation efficiency of bank funds,and the potential threat to the whole form of credit development.In order to maintain the stable development of China's financial industry,it is necessary to play a positive effect on the shadow banking,improve the relationship between the real economy development and financial services and relax the policy recommendations of the financial market regulation.

Shadow banking;subprime mortgage crisis;the combination of silver letters;private financing

2015-03-25

安徽省高校研究生創(chuàng)新項(xiàng)目(yfc100180)

寧潔(1991-),女,安徽寧國(guó)人,碩士研究生。

F832.3

A

1673-1395 (2015)06-0054-04

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10