鐵路運輸企業“營改增”會計處理淺探

2015-03-16 05:51:37呂君

新會計 2015年2期

呂君

一、引言

鐵路運輸業“營改增”前征收營業稅時,按照清算收入之和計提營業稅金及附加,并上交鐵路總公司,由總公司統一繳納營業稅金及附加,這種核算方式相對較為簡單。改為征收增值稅后,鐵路運輸企業主營業務實行預繳和匯繳增值稅的雙重流轉會計核算操作模式,涉及鐵路總公司、鐵路局、運輸站段、控股合資公司、非控股合資公司等眾多單位,需要核算應交增值稅匯繳各項專欄(進項稅額、已交稅金、減免稅款、銷項稅額、進項稅額轉出等)。逐級上轉、交叉清算、相互開票等,且由于收入部門對運費、運輸服務費等項目的價稅數簡單匯總,造成實際按照含稅價開票時稅金金額不一致,數據信息傳遞量大,該核算方式較一般企業增值稅核算更為復雜。由征收營業稅改為征收增值稅,實行預繳和匯繳雙重模式,這對原有會計核算模式產生了重大影響,會計核算方法變化很大。本文通過分析目前鐵路運輸企業增值稅流轉會計處理現狀,對“營改增”會計處理提出優化建議,以期為鐵路運輸業“營改增”會計處理提供參考。

二、鐵路運輸企業增值稅會計處理現狀

(一)進項稅額核算

1.所屬鐵路運輸企業進行主營業務的各項經濟業務時,取得的增值稅扣稅憑證,應進行進項認證,進行進項稅額明細科目核算,按照稅法規定不可抵扣的須從“進項稅額轉出”科目中轉入到相關成本或資產價值;當月未取得增值稅扣稅憑證或未辦理認證的,在“待抵扣進項稅額”明細科目核算,待取得增值稅扣稅憑證并認證后,再從“待抵扣進項稅額”明細科目轉入“進項稅額”明細科目;進行進項認證、進項稅額轉出的相關信息,須做好臺賬登記工作,用于月初的進項、進項轉出申報工作。在該環節運輸站段、控股合資公司、路局的進項核算基本相同。

2.站段認證并做進項稅額處理的相關債務上轉,由路局集中付款的經濟事項,需區分不含稅價、進項稅額并分別通過日常運營往來、增值稅流轉往來科目上轉通知書給路局。

(二)銷項稅額核算

1.根據運輸進款確認銷項稅額,即按照所屬鐵路運輸企業(含鐵路局、所屬運輸站段、所屬控股企業,下同)核收的運輸進款和接軌非控股企業(為鐵路運輸企業管轄內的非控股、地方鐵路企業,下同)核收的歸屬鐵路運輸企業的運輸進款,分稅率確認銷項稅額。其中對接軌非控股企業核收的歸屬鐵路運輸企業的運輸進款,鐵路運輸企業需開具增值稅專用發票,用于接軌非控股企業進項抵扣。所屬鐵路運輸企業核收的歸屬于非控股企業的運輸進款,確認待抵扣進項稅額,催收取得增值稅專用發票后,轉入增值稅進項稅額。在該環節運輸站段、控股合資公司不涉及,由路局進行銷項稅額的核算。

2.根據付費收入確認銷項稅額,根據付費支出確認待抵扣進項稅額,即按照總公司公布的提供運輸作業服務清算數據,所屬鐵路運輸企業與非控股企業相互開具增值稅專用發票,分稅率確認銷項稅額和確認待抵扣進項稅額。在該環節運輸站段不涉及,由路局、控股合資公司進行銷項稅額的核算。

(三)預繳稅額核算

按照前述計算銷項稅額的口徑基數,國鐵按1%,合資鐵路公司按3%的預征率,進行預繳增值稅金及附加費;所屬鐵路運輸企業應預繳的增值稅額,應在稅款所屬當月月末在增值稅已交稅金和未交增值稅明細科目核算,實際繳納時,轉銷未交增值稅明細科目;預繳增值稅涉及的相關附加稅費,由所屬鐵路運輸企業計入主營業務稅金及附加科目。

(四)稅額流轉核算

所屬鐵路運輸企業應設置增值稅流轉科目和增值稅流轉往來科目,通過這兩個科目將應交增值稅匯繳各專欄金額逐級上轉(控股合資公司按控股關系通過增值稅流轉科目和應收應付科目上轉鐵路局),上轉后應交增值稅匯繳科目余額結平;通過逐級撥付預繳增值稅資金、應納稅凈額結算資金,保持增值稅流轉往來科目平衡。

三、鐵路運輸企業增值稅會計處理優化建議

(一)改革增值稅專用發票開具

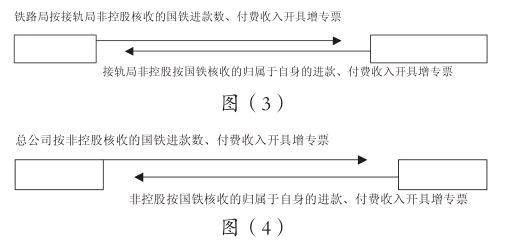

鐵路運輸企業增值稅專用發票開具對應關系如圖(1)(2):

如圖(1)、圖(2)所示,鐵路局、控股公司、非控股公司對于運輸進款和提供作業服務項目的專票開具是多對多的關系,極為繁瑣。鐵路局確認的銷項是以運輸進款和提供作業服務收入為基數,運輸進款按接軌局原則,提供作業服務按清算原則,銷項確認的原則不一致,且應交增值稅匯繳銷項、進項等欄金額按月層層上轉給總公司,鐵路局并非實際意義上的增值稅納稅主體。運輸進款部分鐵路局對接軌局非控股公司開票,提供作業服務部分鐵路局、控股合資公司對全路相關非控股公司開票,全路非控股公司對相關路局、控股合資公司開票,專票流程極不順暢且工作量繁重。

為簡化當前復雜的流程,提出以下優化方案:方案一:均按接軌局原則操作,即鐵路局按照接軌局非控股公司核收的國鐵運輸進款、國鐵提供作業服務確認銷項,開具專票,接軌非控股公司按照國鐵核收其運輸進款、提供作業服務匯總確認銷項,對接軌鐵路局開具專票,路局與接軌局非控股公司發生開票業務聯系,如圖(3)所示;方案二:銷項確認原則不變,由總公司開具專票并進行非控股的進項抵扣,即總公司按照非控股核收的國鐵運輸進款、國鐵提供作業服務金額開具專票,非控股公司按照國鐵核收其運輸進款、提供作業服務金額開具專票,總公司取票做進項抵扣核算,總公司與非控股公司發生開票業務聯系,如圖(4)所示。

(二)優化過程信息傳遞

總公司每月公布運輸收入銷項稅金明細表,用于核對各鐵路局運輸收入銷項、待取得發票金額,待取得發票金額是各鐵路局核收的各非控股公司的匯總數,明細數據未公布,非控股公司在開票環節無法取得有效數據來源,未能及時開具增值稅專用發票,且實際開具專票時,由于收入部門對運費、運輸服務費等項目的價稅數簡單匯總,無法對應價、稅、含稅價,長期以往,尾差將難以核對。因此總公司需按月公布待取得發票的明細數據;需統一開票口徑,明確開票造成的尾差如何處理。

(三)建立會計信息系統

鐵路運輸企業增值稅流轉環節涉及大量的往來核算,使用“通知書管理”模塊能夠實現即時全局單位往來通知書發送、異地打印等功能,大大提高了增值稅流轉環節會計核算的工作效率,為較好完成流轉環節會計實務操作提供了基礎。但目前尚有數家控股合資公司未使用財務會計管理信息5.0系統,無法使用“通知書管理”模塊,建議路局財務部門進一步在合資公司全面推廣使用5.0系統。

(四)加強財會人員培訓

鐵路運輸企業增值稅會計實務影響到整個會計核算體系,增加了應交增值稅各項專欄的明細科目,有預繳、代預繳、進項、進項轉出、銷項、減免稅款、增值稅流轉等業務核算。核算體系更為復雜,數據要求準確、分類要求更細、時點要求更高,對財務人員業務能力、職業判斷能力提出了更高的要求。必須加強對企業財務人員的增值稅會計實務培訓工作,使其熟悉了解營改增相關政策法規、文件規定。企業負責人及業務部門也應正確理解增值稅相關政策,深刻認識增值稅對本單位的重要意義,轉變傳統觀念,形成全新意識,做好增值稅流轉各個環節的會計核算工作。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

云南畫報(2020年9期)2020-10-27 02:03:26

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

當代貴州(2015年5期)2015-12-07 09:09:57