基于可拓模型的旅游上市公司財務風險研

2015-03-10 02:24:33殷杰周春梅

會計之友 2015年6期

關鍵詞:財務風險

殷杰 周春梅

【摘 要】 旅游上市公司是旅游行業中的核心要素,其發展狀況直接影響旅游行業的發展。構建了從償債能力、營運能力、獲利能力、收現能力以及成長能力5大方面綜合評價的旅游上市公司財務風險評價體系;以旅游行業37家上市公司2013年財務數據為例,應用熵值法,借助Matlab軟件確定各指標的權重;利用可拓模型分析旅游上市公司不同方面的財務風險狀況,并提出了相應的建議與對策。

【關鍵詞】 財務風險; 旅游上市公司; 熵值法; 可拓模型

中圖分類號:F59 ?文獻標識碼:A ?文章編號:1004-5937(2015)06-0110-03

一、引言

行業的發展狀況能夠影響行業中企業的發展,而企業的償債能力、營運能力、獲利能力、收現能力以及成長能力等要素在相互關聯、相互作用的情形下同樣會對行業的可持續發展產生影響。風險由企業經營活動中面臨的各種不確定的影響因素構成,而正確對企業面臨的風險進行分析、解讀和預警有助于促進企業的可持續發展,促使行業繁榮。

風險在早期并沒有得到企業的重視,1981年和1989年版的《辭海》中并沒有關于“風險”的釋義。但隨著經濟社會的快速發展,學術界、業界對企業風險逐漸重視。對于企業財務風險的評價和預警,學者們大多采用層次分析法、模糊綜合評價、粗糙集理論、灰色模型以及因子分析法。梁萊歆等(2008)立足R&D項目的特點,建立起相應的模糊評價財務體系,并對項目不同階段的財務風險進行評價;吳朗(2009)結合粗糙集理論,對數據進行約簡和決策規則提取,為企業的盈利水平和財務風險評價提供依據;張源(2011)以19家公路上市公司為例,在利用灰色關聯分析法構建其財務風險評價體系進行實證研究的基礎上,提出了改善風險的相應策略;徐鳳菊(2008)、李興堯等(2011)及趙國強(2011)均使用因子分析法對研究對象進行企業財務風險評價并提出相應對策。從現有文獻看,利用可拓方法對上市公司進行財務風險評價的較為少見。

企業財務風險的評價可以借助可拓學中的關聯函數(蔡文,1994;楊春燕、蔡文,2007)。關聯函數不但可以描述事物發生質變和量變的程度,而且體現了變化趨勢的強弱,還能說明事物變化的一般規律(樂菲菲等,2011)。因此將關聯函數運用于企業財務風險狀況評價,不僅可以獲悉風險等級,同時也可以發現風險向某一方向轉化趨勢的強弱,這將有助于企業對風險的認知,提前做好預防。

旅游上市公司是旅游企業的佼佼者,是旅游行業中的核心要素,其財務風險狀況直接影響到整個旅游行業的發展。建立旅游上市公司財務風險評價體系,評價其風險等級,有助于旅游上市公司規避風險。本文根據可拓學相關理論,選取旅游上市公司的相關財務指標并建立其財務風險的可拓模型,利用公司披露的相關財務數據對財務風險進行分析評價。可拓學是廣東工業大學蔡文教授提出的一種解決現實矛盾問題的有效學科體系,物元、可拓集合以及關聯函數概念是其精髓所在。然而,可拓方法缺乏必要的權重量化值,其主觀隨意性太大。熵值法是進行多指標綜合評價的一種重要方法,它根據指標數據提供的信息量對指標進行客觀賦權,以減少主觀因素的影響。基于此,本文擬建立旅游上市公司財務風險熵權可拓模型對其財務風險進行評價。

二、旅游上市公司財務風險評價指標及熵權可拓模型

(一)旅游上市公司財務風險評價指標

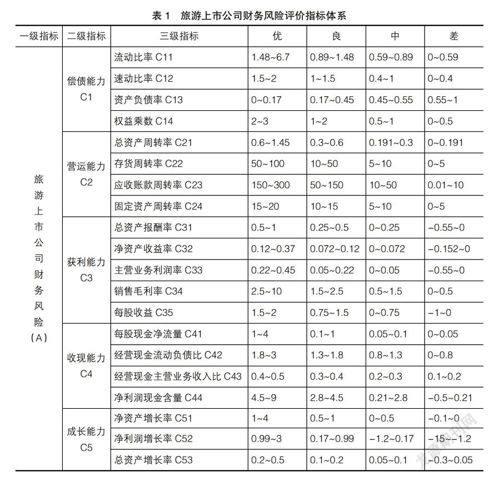

公司財務風險綜合評價是具有綜合性、層次性、動態性的系統分析,因此需要綜合考慮公司的償債能力、營運能力、獲利能力、收現能力以及成長能力等要素。本文根據《國有資本金績效評定規則》、《企業評價操作細則》等政策文件,在回顧文獻的基礎上構建了旅游上市公司的財務風險評價體系,并將財務風險等級劃為優、良、中、差四個等級,如表1所示。

旅游上市公司財務風險體系主要包括償債能力、營運能力、獲利能力、收現能力以及成長能力5大指標。(1)償債能力:指企業償還各種到期債務的能力,是反映企業財務狀況的重要標志,是企業健康生存的關鍵。衡量償債能力的主要指標有流動比率、速動比率、資產負債率、權益乘數等。(2)營運能力:反映企業資金周轉狀況,對此進行分析,可以了解企業的營業狀況及經營管理水平。其衡量的主要指標有:總資產周轉率、存貨周轉率、應收賬款周轉率、固定資產周轉率等。(3)獲利能力:指企業賺取利潤的能力,不僅關系到企業所有者的利益,也是企業償還債務的一個重要來源。其主要評價指標有總資產報酬率、凈資產收益率、主營業務利潤率、銷售毛利率、每股收益等。(4)收現能力:用來反映企業投入資源獲取現金凈流量的能力。衡量的主要指標有:每股現金凈流量、經營現金流動負債比、經營現金主營業務收入比、凈利潤現金含量等。(5)成長能力:反映企業在經營過程中的發展能力和潛力。其衡量的主要指標是凈資產增長率、凈利潤增長率、總資產增長率。

(二)數據獲取與處理

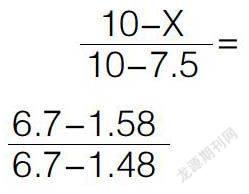

本文以37家中國旅游板塊上市公司(不包括境外上市的公司)2013年披露的公司年報為樣本,對其進行財務風險評價。由于各指標在不同風險等級下的取值范圍不同,需要對其進行處理。本文將旅游上市公司財務風險劃為優、良、中、差四個等級,規定各級別記分標準分別為優(7.5,10],良(5,7.5],中(2.5,5],差[0,2.5]。

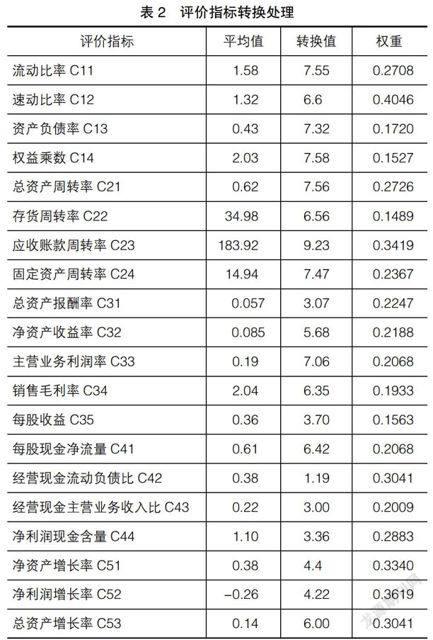

首先,根據評價體系計算出37家旅游上市公司的各項指標,并取平均數作為該項指標的行業值。由于上市公司實際財務指標的取值都比較繁瑣,因此利用內插法的原理,對上市公司的原始值進行處理,以消除單位不同、量綱不同帶來的不可比性。例如旅游上市公司流動負債的行業平均值為1.58,屬于優等級,將其轉換為(7.5,10]范圍內的標準化數據:

可解得X= 7.55。同理,利用該法對其他指標進行處理,得出如表2所示的結果。

(三)旅游上市公司財務風險熵權可拓模型

1.確定經典域、節域和待評物元

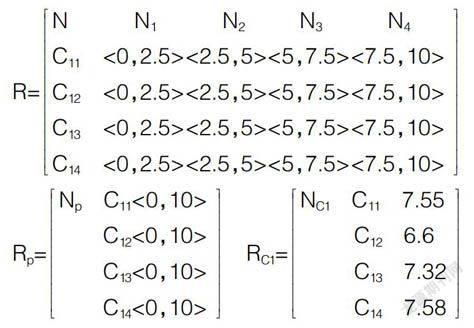

根據物元模型(蔡文,1994),建立旅游上市公司財務風險熵權物元模型。以評價體系中的償債能力(C1)為例,其對應的經典域與節域為:

R=N ? N1 ? N2 ? N3 ? N4C11 <0,2.5><2.5,5><5,7.5><7.5,10>C12 <0,2.5><2.5,5><5,7.5><7.5,10>C13 <0,2.5><2.5,5><5,7.5><7.5,10>C14 <0,2.5><2.5,5><5,7.5><7.5,10>

Rp=Np C11<0,10> ?C12<0,10> ?C13<0,10> ?C14<0,10> RC1=NC1 C11 7.55 ? ? C12 6.6 ? ? C13 7.32 ? ? C14 7.58

其中,N1、N2、N3、N4分別表示旅游上市公司財務風險四個等級的取值范圍,C11、C12、C13、C14分別為C1償債能力中的4個指標項,Rp則是C1所對應的節域。通過旅游上市公司披露的財務數據,計算出37家旅游上市公司的償債能力指標,并將各項指標的平均值作為其實際值,確定如Rc1待評物元。

2.確定指標權重

利用熵值法(余華銀等,2004),借助Matlab7.0軟件進行編程,計算出C1償債能力各項指標的權重:WC1=(C11,C12,C13,C14)T=(0.2708,0.4046,0.1720,0.1527)T,同理可以計算出各指標的權重(如表2所示)。

3.計算各指標關聯度和綜合關聯度

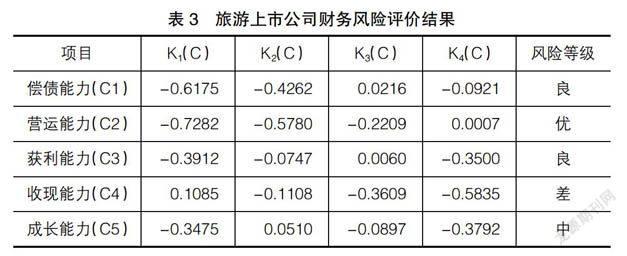

以C1償債能力為例,根據公式計算出各指標在差等級下的關聯度:K1=(C11,C12,C13,C14)T=(-0.6733,-0.5466,-0.6427,-0.6773)T,并根據公式計算出C1(償債能力)在差等級下的綜合關聯度:K1(C1)=-0.6175。同理,可以分別計算出C1(償債能力)在中等級、良等級以及優等級下的綜合關聯度:K2(C1)=-0.4262,K3(C1)=0.0216, K4(C1)=-0.0921。依照上述方法計算出C2、C3、C4以及C5的綜合關聯度,詳見表3。

通過可拓模型計算出C1、C2、C3、C4、C5在各等級下的綜合關聯度,并根據最大隸屬度原則,最終確定其財務風險等級。

4.評價結果分析

通過對衡量旅游上市公司財務風險的償債能力(C1)、營運能力(C2)、獲利能力(C3)、收現能力(C4)以及成長能力(C5)分析發現:(1)旅游上市公司在營運能力(C2)方面處于“優”等級,說明旅游上市公司營運能力強,對資產的管理能力較強,經營管理水平較好。(2)償債能力(C1)和獲利能力(C3)都處于“良”等級,說明公司到期償還債務的能力以及賺取利潤的能力存在上升空間。(3)成長能力為“中”等級,說明旅游上市公司在成長過程中遇到一定的阻礙,其成長能力有待提升。(4)收現能力為“差”等級,即公司投入資源獲取現金凈流量的能力不足,而現金流可以說是企業的命脈,因此旅游上市企業急需提升其收現能力。

三、對策與建議

旅游上市公司財務風險評價體系能夠比較全面、真實地反映其財務風險狀況。通過熵值法確定各評價指標的權重系數,可以減少極端值對綜合評判的影響。運用建立的可拓模型對旅游上市公司財務狀況進行評價,使得評價結果準確、客觀,同時也可以分析旅游上市公司不同方面的風險等級,直觀了解旅游上市公司不同方面的風險狀況。本文針對不同的風險等級提出以下建議:

(一)重點提升收現能力

旅游上市公司的收現能力處于“差”等級,亟待提升。(1)建立完善的現金流預算管理制度。科學合理制定關于經營、籌資、投資活動的現金流預算。(2)優化現金流管理流程。通過制定科學合理的預算制度帶動現金收支業務的程序優化。(3)增加現金收入。不管是主營業務收入還是凈利潤,盡量確保現金的流入,而不是其他形式的收入和利潤。(4)合理控制負債。加強公司負債的合理性,減少不必要的負債,提升速動比率,減小經營現金流動負債比。

(二)大力改善成長能力

旅游上市公司成長能力的風險等級為“中”等級,總資產增長率偏低,凈利潤增長率甚至出現負值。因此,旅游上市公司需要建立和強化核心競爭力,避免服務和產品趨同;增加產品的體驗性和參與性,吸引旅游者的興趣,以此促進收入和利潤的增加。

(三)穩步發展其他能力

旅游上市公司的營運能力、償債能力、獲利能力均處于“良”以上等級。可合理利用負債,保持良好的償債能力;加強資產管理,提升營運能力;建立和加強企業核心競爭力,增強獲利能力。總之,旅游上市公司需要對這些能力進一步強化,保持良好的財務風險狀況,推進公司的可持續發展。

此外,旅游上市公司應根據本公司多年的財務數據進行綜合評價分析,建立預警機制,充分分析和衡量公司的財務風險狀況,制定規避風險的戰略和策略,推進公司的可持續發展。

【參考文獻】

[1] 梁萊歆,馬如飛,王文芝.基于模糊綜合評價的R&D項目財務風險計量[J].山西財經大學學報,2008(5):113-117.

[2] 吳朗.運用粗糙集理論進行鄉鎮企業財務風險評價[J].財會月刊,2009(8):65-67.

[3] 張源.我國公路上市公司財務風險評價及控制研究[D].長安大學碩士學位論文,2011.

[4] 徐鳳菊.基于主成分分析法的財務風險評價模型[J].財會月刊,2008(12):48-50.

[5] 李興堯,錢秦.基于因子分析模型的上市公司財務風險評價[J].會計之友,2011(7):79-80.

[6] 趙國強.基于因子分析和模糊評價的企業財務風險防范研究[J].統計與決策,2011(13):155-157.

[7] 蔡文.物元模型及其應用[M].北京:科學技術文獻出版社,1994.

[8] 楊春燕,蔡文.可拓工程[M].北京:科學出版社,2007.

[9] 樂菲菲,楊莉,朱孔來.基于可拓模型的高科技上市公司財務風險預警研究[J].統計與信息論壇,2011(9):84-88.

[10] 蔡文,楊春燕,林偉初.可拓工程方法[M].北京:科學出版社,1997:1-228.

[11] 安永林,彭立敏.地鐵火災風險性的多級可拓綜合評估[J].防災減災工程學報,2009(5):566-571.

[12] 余華銀,李超,黃萍.熵值法在EXCEL中的VBA實現[J].統計教育,2004(3):12-14.

[13] 于維洋.公司財務風險綜合評價及應用研究[J].會計之友,2014(25):2-8.

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45