管理會計研究評述與邊界擴展

2015-03-10 22:34:46楊超

會計之友 2015年6期

楊超

【摘 要】 隨著我國市場經濟的發展,管理會計理論不斷完善和進步,在過去的二十年,管理會計取得了重大突破,各種新穎的管理會計方式方法層出不窮,對社會各方面產生了深遠的影響,而在這一過程中,管理會計理論研究也呈現出蓬勃發展的良好態勢。基于這一情況,首先梳理了近年來我國相關領域的文獻資料,找出我國管理會計理論研究的主流方向和熱點問題;然后通過對權威機構所提供的實務調查報告的分析,系統總結了國內外管理會計務實研究的焦點;最后將理論研究熱點和實務研究焦點進行了對比分析,期望為我國管理會計研究方向的確立提供必要的數據支持和理論基礎。

【關鍵詞】 管理會計; 焦點對比; 邊界擴展

中圖分類號:F234.3 ?文獻標識碼:A ?文章編號:1004-5937(2015)06-0020-03

一、引言

在我國市場經濟不斷發展的大環境下,管理會計理論不斷進步、方法不斷創新、影響力與日俱增,對企業發展所具有的重要意義正在被越來越多的企業管理者所認識。而學術界針對管理會計相關問題所展開的研究也日益繁榮,眾多學者從多個角度來闡述管理會計,有效地推進了管理會計事業的進一步發展。而在這一過程中管理會計研究內容的發展方向如何,研究的熱點集中在哪些方面,有著重要的現實意義和理論價值。本文通過對我國管理會計研究現狀的分析總結,希望能夠揭示中國管理會計研究的發展趨勢。

二、研究方法

當前,雖然已經有大量國內外的專家學者針對管理會計的相關理論展開了研究,但是在實際應用過程中管理會計仍然起著低層次的管理工具的作用,這一情況和當前的主流研究結果并不相同。因此,在本文的研究中首先對當前我國市場經濟環境下的管理會計理論研究基本情況展開分析,梳理我國管理會計實務工作中的焦點問題,然后總結歸納西方發達資本主義國家在管理會計實務中的熱點問題,再將兩者進行詳細的對比分析,試圖找出我國管理會計研究中存在的實際問題,并為這些問題的解決提供一些具有較高操作性的意見和建議。

在理論研究方面,采用了較為常見的文獻資料法,以此為基礎總結當前研究的熱點領域。在資料的獲取方面,本研究不僅收集整理了會計類期刊中的相關研究文獻,也選取了大量非會計專業的期刊作為資料來源。這些相對較為權威的期刊能夠有效揭示當前我國管理會計理論研究的主流方向。在對文獻進行梳理的過程中,為了保證所獲得的會計實務焦點具有較好的可比較性,將管理會計研究主題根據實際情況進一步劃分為管理控制、成本會計與管理、決策方法、戰略管理會計等大類。

在具體分析過程中,本研究選取了國內一些較為權威的實務調查報告,以此為基礎找尋焦點問題。20世紀50年代到70年代末期,計劃經濟條件下的企業管理模式在我國廣泛存在,客觀上導致我國的管理會計實務發展時間相對較短,與發達國家的管理會計實務發展水平還有較大的差距。為了保證比較的有效性,本文中選取了一組國外管理會計實務發展報告,以此為數據基礎來找尋國外管理會計實務中的熱點問題。

本研究選取美國管理會計師協會(The Institute of Management Accountants,簡稱IMA)2005年和2010年關于管理會計實務的調研報告(Russelleta1.2010),以及特許管理會計師公會(The Chartered Institute of Management Accountants,簡稱CIMA)管理會計實務調研報告等,通過對這些報告的具體分析和深入研究,找出國內外管理會計實務中的關鍵問題和研究焦點,并進行相應的對比分析。

三、理論研究與實務焦點分析

(一)理論研究熱點

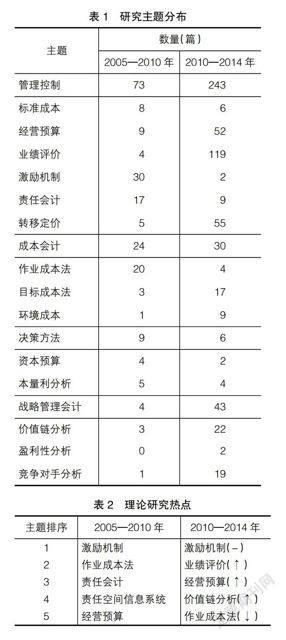

通過對中國知網數據庫的調用,分析了2005—2010年和2010—2014年管理會計研究主題的基本分布情況,如表1所示。總體上進行分析可以發現,文獻總數量和時間之間呈現出明顯的正比例關系,從2005—2010年的110篇增加到2010—2014年的322篇,充分說明這一領域的研究受到了越來越多的關注,已經成為我國當前市場經濟發展過程中會計研究的熱點方向。從管理會計內部不同研究方向所占比例來說,管理控制所占比例呈現出明顯的上升趨勢,并且始終占據較大的份額;而傳統的成本會計以及決策方法方向的研究則日益減少;戰略管理會計方面的研究增長速度最快。這些情況實際上是我國市場不斷規范的必然結果。從研究主題的文獻數量角度來進行分析,責任會計、本量利分析呈現出下降的趨勢,其他方面的研究則不斷增加。通過對表1的分析和總結,本文認為當前管理會計領域的熱點研究方向如表2所示。

(二)實務焦點問題

根據所搜集的我國管理會計實務調查報告,可以將管理會計實務的焦點問題按照關注程度的不同簡單歸納為經營預算、資本預算、責任會計、薪酬激勵、業績評價五個方面。

正如上文中所介紹的,國外發達資本主義國家在管理會計領域理論研究較為先進,對于我國的管理會計理論研究有重要的指導意義,因此本研究以IMA、CIMA的數據為基礎,認為國外管理會計實務關注焦點為:(1)產品和顧客盈利性分析;(2)經營預算;(3)業績衡量;(4)管理信息系統。其中,產品和顧客盈利性分析呈現逐年上升的趨勢,說明包括英美在內的西方發達國家對顧客盈利性、產品盈利性方面的研究給予了高度的重視和肯定。在經營與預算方面,IMA2005年的報告顯示,其排名在第五位,且在1999年的報告中未曾出現,但是在CIMA的報告中則位居第三位。業績衡量在不同報告中的排名雖然不盡相同,但是CIMA的報告對其進行了重點分析,因此其重要性不言而喻。針對管理信息系統的調查資料顯示,當前國外就這一領域所展開的研究始終是圍繞操作系統建設展開的,在IMA的報告中排名靠前。

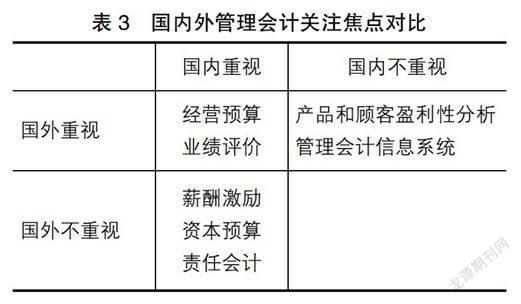

綜上,為了得到我國管理會計實務焦點和國外的差異,筆者對這兩份數據進行了對比分析,其結果如表3所示。

通過對表3的分析發現,相對于國外發達資本主義國家管理會計理論研究來說,我國當前的管理會計實務研究具有自身鮮明的特點:首先,經營預算、業績評價、薪酬激勵、資本預算、責任會計在我國得到了前所未有的重視;其次,產品和顧客盈利性分析以及管理會計信息系統雖然在國外的相關研究中占有重要比重,但是在國內的應用情況則不盡如人意。從這一結果中可以發現,在我國當前的管理會計實務中還有較大的提升空間。

(三)理論研究與實務問題綜合分析

通過CIMA(2006)的數據可以發現,當前大部分企業管理會計的實務仍然局限于傳統預算,雖然有大量企業認識到了作業預算等現金預算方法的重要性,但是在實際過程中能夠成功應用的仍然是少數。

在業績評價方向的研究上,國內的研究2005—2010年只有4篇,2005—2010年間為119篇,呈明顯上升趨勢。王延等(2011)的調查報告顯示,雖然當前財務指標飽受詬病,但是在業績衡量方面的應用仍然非常廣泛;而非財務指標雖然被大量企業認為是“非常重要”的,但是在實際應用過程中受到多重因素的影響,較為少見。

四、研究結論

首先,在實務中,雖然都對產品盈利性分析和顧客盈利性分析給予了高度的重視,并強調了會計管理信息系統的重要作用,但是在這一領域所展開的理論研究尚顯不足。這種情況的根本原因在于兩個方面:一方面研究者認為這些方面的研究偏于實務而不具有理論價值;另一方面這一領域的研究往往需要跨領域的知識儲備,對研究者本身的專業素養和綜合知識水平提出了較高的要求。針對這一問題,Foster Young(2009)在其研究中創造性地提出:組建一支跨學科的研究團隊,讓每一個人都能夠將自身的專業知識有效發揮出來。這為我國此領域研究的進一步深入提供一個參考。

其次,有相當一部分研究復雜度較高,雖然理論能夠指導實踐,但是由于這些理論所研究的問題在實際管理會計業務中并沒有得到運用,因此很難得到認可。如EVA法等,雖然十分先進,但如果缺乏實務的認同,必然無法發揮其應有的作用。在20世紀60年代這種情況尤為常見。理論和實踐嚴重脫節不僅造成了很大的浪費,同樣也影響了實務的推進(Scapens,1991)。所以在管理會計理論研究的過程中必須以史為鑒,在創新方式方法的過程中充分考慮實務需求,這是縮小理論和實務之間供求差異的有效途徑之一,值得給予必要的關注和重視。

同樣的,還有部分研究成果和創新雖然沒有得到廣泛的應用,但是在實務方面已經有了較高的認可度,在未來有著廣闊的發展空間和很深的潛力,有必要對其進一步研究。其中較為有代表意義的如價值鏈分析,雖然提出的時間相對較晚,但是在CIMA(2006)報告中多次強調其重要性,有近半數的企業認為其重要。這種情況充分說明價值鏈分析應得到管理會計理論界更多的重視,盡快將其從概念化階段導入可操作階段。

再次,我國當前很多實務中,諸如責任會計在內的早期、成熟的管理會計方法仍然發揮著巨大的作用,而在理論層面針對這些方式方法所展開的研究相對較少。Ittner & Larcker(2001)指出,20世紀90年代中后期在管理會計領域所進行的研究具有一個重要特點,那就是創新的出現必然會導致原有方法的遺忘。不過應看到,受多種因素的共同影響,這些具有高度可操作性的會計實務方法已經遇到了發展瓶頸,如果能夠在今后的研究中對其給予更多的重視,促使其突破瓶頸,必然大有可為。

最后,正如Foster Young(1997)在其研究中所強調的,雖然實務的需求對于進行理論研究有著重要的引導作用,但是我們必須對基本的理論構建給予足夠的關注和支持。我國管理會計研究起步相對較晚,整體研究水平相對較低,尚未形成一套完善的理論框架體系,因此在該領域進行研究迫在眉睫。國內現有的一些研究成果往往缺乏實質性的內容,或者直接將國外的研究成果翻譯過來,無法形成體系。

通過上述研究可以發現,當前我國市場經濟環境下的管理會計實務和國外先進資本主義國家之間雖然有所差距,但是同樣具有自身的特色。在今后的研究中,如何從我國的實際情況出發,推進管理會計理論框架的構建,更深層次地探討實務和理論之間的結合點,是今后研究的重點。

綜上,管理會計理論對實務具有指導意義,但是在理論研究過程中所形成的一些所謂新方法、新手段在實際應用過程中的整體效果尚不能讓人滿意,如何在我國市場經濟環境下縮小兩者之間的差距,需要進行更為豐富和深入的實證分析,找出切實可行的辦法,只有這樣才能夠從真正意義上找到兩者的平衡點,在保持理論嚴謹的同時,得到實務的認可。

【參考文獻】

[1] Shields.Research in Management Accounting by North Americans in the 1999s[J] Journal of Management Accounting Research,1997(9):63-77.

[2] 杜榮瑞,肖澤忠,周齊武.中國管理會計研究述評[J].會計研究,2013(9):72-80.

[3] 王延,姜鎬榮,樸賢一,等.中國制造企業管理會計技法活用特性及展望[C].中國會計學會2011學術年會論文集,2011.

[4] 孟凡利,王翠春,王鍵,等.管理會計應用:現狀、問題與應有的改進——關于管理會計應用情況的一份問卷調查及其啟示[J].會計研究,1997(4):37-41.

[5] 林文雄,吳安妮.中國管理會計實務調查報告[J].會計研究,1998(8):12-16.

[6] 肖澤忠.中國上市公司管理會計實務研究[J].北京工商大學學報(社會科學版),2013(1):30-34.

[7] Lawson R.Old meets new[J]. Strategic Finance,2009(4):31-36.

[8] 聶麗潔,王俊梅,王玲,等.基于相對EVA的股票期權激勵模式研究[J].會計研究,2004(10):79-83.

[9] David L.S.,Lee S.,Kenneth A S. IMA2008 Salary Survey[J].Strategic Finance,2009(6):29-46.

[10] 葛燕,卓毅,張朝宓.管理會計研究十年回顧[J].財會通訊,2002(7):8-12.

[11] 潘飛,陳世敏,文東華,等.中國企業管理會計研究框架[J].會計研究,2010(10):47-54.

[12] Foster G.,Young S. M.Frontiers of management account tin research[J].Journal of Management Accounting Research,1997(9):63-77.