基于KMV模型的安徽省上市中小企業信用風險分析

2015-02-25 03:18:47晏倩倩

長江大學學報(社會科學版) 2015年2期

晏倩倩

基于KMV模型的安徽省上市中小企業信用風險分析

晏倩倩

(安徽大學 經濟學院,安徽 合肥 230601)

選取10家安徽省中小板和主板上市的企業,基于財務指標和KMV模型度量結果,實證分析了兩大板塊上市公司信用違約風險的差異性,得出結論:勞動密集型上市公司較技術密集型上市公司,違約距離更短,信用風險更大;上市中小企業的負債結構以流動負債為主,股權價值波動率大,資產規模較小,處在初創期和成長期公司風險明顯較高,違約距離更短,建議銀行等金融機構應更加重視中小企業非財務信息,加強對上市公司信息披露。

信用風險;違約距離;KMV模型

2014年6月19日,安徽省經信委和省金融辦聯合發布了《關于建立全省中小企業直接融資后備資源庫有關工作的通知》,將建立“全省中小企業直接融資后備資源庫”。上市資源庫主要搜集篩選“擬在滬深證券交易所等境內主板、中小板、創業板上市和擬在境外證券交易場所上市的省內企業的相關信息”。按照融資類型,上述后備資源庫由“全省中小企業上市后備資源庫、全省中小企業債券融資后備資源庫和全省中小企業場外市場掛牌后備資源庫”等三大子庫構成。“全省中小企業直接融資后備資源庫”作為各級政府及有關部門指導中小企業直接融資工作的重要手段。目前,安徽省滬深股市共有79家上市企業,主板和中小板共上市45家,創業板上市5家,分別為陽光能源(300274)、桑樂金(300247)、安利股份(300218)、盛運股份(300090)和安科生物(300009),預計2015年,安徽省上市企業數量將突破100家,省內企業上市融資的需求繼續上升。其中,小微企業尋求掛牌上市的意圖更加明顯,證監會數據顯示,截至2014年6月12日,9家安徽企業擬登陸上交所;9家擬登陸創業板,其中,安徽國禎環保和合肥百勝科技過會;3家擬登陸中小板,其中安徽富煌鋼構過會,這還不包括10家企業將借力新三板掛牌融資。隨著省內實體經濟發展對資本市場的需求持續增長,特別是大量中小企業成長迅速,有更多的直接融資需求。

然而,小微企業的融資問題長期以來一直得不到解決,普遍認為,這是由于其自身規模小、資產質量差、信用等級低造成的。區別于小額信貸機構,銀行擁有等級更加森嚴的信用評價體系,以此來保證他們可以更加準確地評估不同規模、不同性質的中小企業所面臨的信用風險,這也是為何多數中小企業不得不選擇上市融資的原因。因此,筆者基于KMV模型理論,選取10家安徽省在主板、中小板以及創業板上市的企業,嘗試從銀行風險管理的角度測算出各企業信用風險的大小,最后對比分析得出結論。

KMV模型在國外上市公司信用風險評估中已經得到廣泛應用,并且取得良好效果。這一模型是由美國著名的風險管理公司 KMV 公司于1993年基于公司理財和期權理論利用布萊克-斯科爾斯-莫頓模型(BSM)開發出來的一種資產組合風險管理模型。該模型是利用企業股權的市場價值及其波動率、企業負債的到期時間、賬面價值和無風險利率等數據,以期權定價理論為基礎,對企業資產的市場價值、資產價值的波動性進行估計,并據此算出企業的預期違約率。

KMV模型理論的選取也適合我國國情,與同類模型比較,KMV 在中國的應用主要有三大優勢:不要求有效市場假設,對弱有效市場預測效果較好;數據獲取相對容易;對財務指標的依賴僅限于債務的賬面價值,受會計信息失真的影響較小[1]。

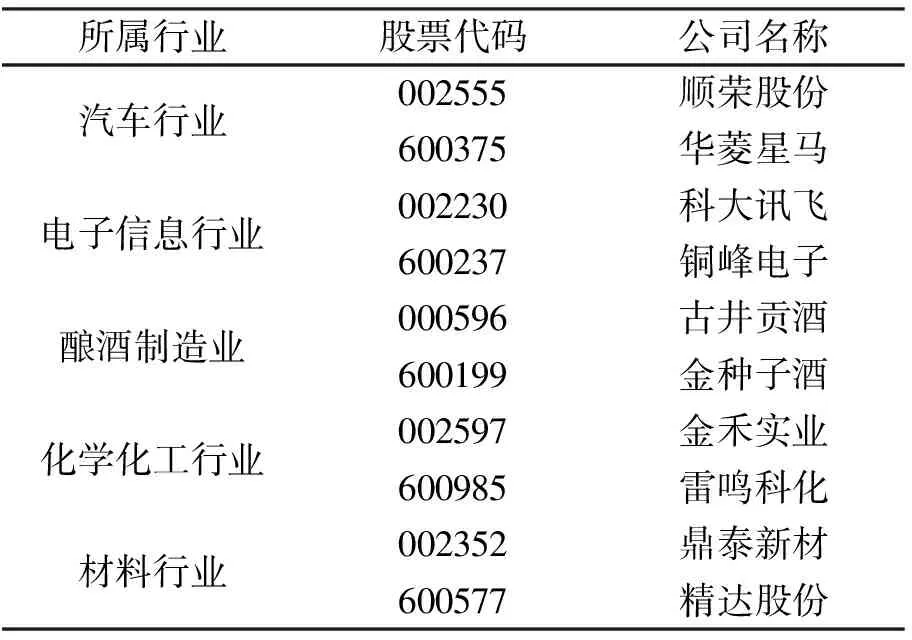

一、樣本企業的選取和KMV參數設定

表1 樣本企業具體信息

注:數據來源于新浪財經股票頻道。

(一)樣本企業償債能力分析

變現能力是企業產生現金的能力,它取決于可以在近期轉變為現金的流動資產的價值。主要指標有:流動比率和速動比率。一般認為,生產企業合理的最低流動比率為2,正常的速動比率為1。除了釀酒制造業以外,其他四大行業之中,中小板上市的企業在流動比率和速動比率均高于創業板上市企業。尤其是汽車制造行業,順榮股份兩大比率明顯高于其他上市公司,并且企業高于行業平均水平4.25(流動比率)和3.29(速動比率)。這說明該企業變現能力很強。

(二)樣本企業盈利能力分析

總資產報酬率可以反映企業的經營管理水平和未來戰略規劃能力,總資產報酬率越高,表明資產利用效率越高,說明企業在增加收入、節約資金使用等方面取得了良好效果;該指標越低,說明企業資產利用效率低。每股收益是反映上市企業盈利能力的指標,它可以在一定程度上反映市場對企業未來的預期。例如,釀酒制造行業的兩大企業(古井貢酒和金種子酒)無論是在每股收益還是總資產報酬率方面都明顯高于其他上市企業,其中,創業板上市的金種子酒總資產報酬率達到7.69%,一方面是由于行業利潤率普遍較高,另一方面是其經營管理者運營資產獲利的能力很強,企業市場定位明確。[3]可以發現,中短期償債能力較強的汽車行業卻表現出盈利能力疲軟的現象,分析該企業的財務報表中可以歸咎于以下兩個方面:一是因為企業流動資產充足,存貨周轉率較快,為購買原材料必須儲備流動資金,因此用于擴大再投資的投資減少;二是長期股權投資甚微,沒有業務擴展的未來規劃,戰略風險較大。

(三)KMV參數的設定

In the Holy Area of Kailas, local Tibetans generally believe Tibetan Buddhism,meanwhile are deeply influenced by Bon-religion. Due of this, they have unique concepts of life, ecology, environment and resources.

第一,公司股權價值E的計算方法。筆者參考上市公司股票流通研究中的非流通股定價,以每股凈資產計算非流通股的價格。上市公司股權價值=流通股收盤價格×流通股股本數+每股凈資產×非流通股股本數。

第二,股權價值波動率σE的估計。使用Matlab的二分法對2013年的每股收盤價進行模擬,得出最總的σE的值。

第三,違約點D的確定。在觀察得到樣本上市企業的長期債務和流動債務差異較大,長期債務比重太小。因此,筆者采用流動債務的價值加上未償還長期債務賬面價值的3/4作為違約點的取值。

第四,債務期限和無風險利率。債務期限t的取值設定為1。由于中國資本市場不健全,缺乏有效的無風險收益率數據,因此,筆者參考人民銀行2013年的一年期整存整取的存款利率3%,以此作為無風險利率。[4]

數據主要來自于相關股票行情、證券公司網站,例如,新浪財經、大智慧、證券之星等。筆者選取的10家樣本上市公司的財務數據與市場數據,數據時間跨度為一年,2013年1月1日至2013年12月31日。財務數據取自證券之星網站上公布的上市公司財務數據庫以及各樣本上市公司的年度財務報告。

二、信用風險計算

根據B-S期權定價公式,可以得到:

E=VE=VA×N(d1)-D×e-rt×N(d2)

(1)

(2)

(3)

式中,E為公司的股權價值,VE為公司權益的市場價值,VA為公司的市場價值,σA為公司資產收益率波動率,D為違約點,r為無風險利率,t為債務期限,f為標準正太累布函數,σE為股權價值波動率,s為債務期限,N為標準正態分布函數。

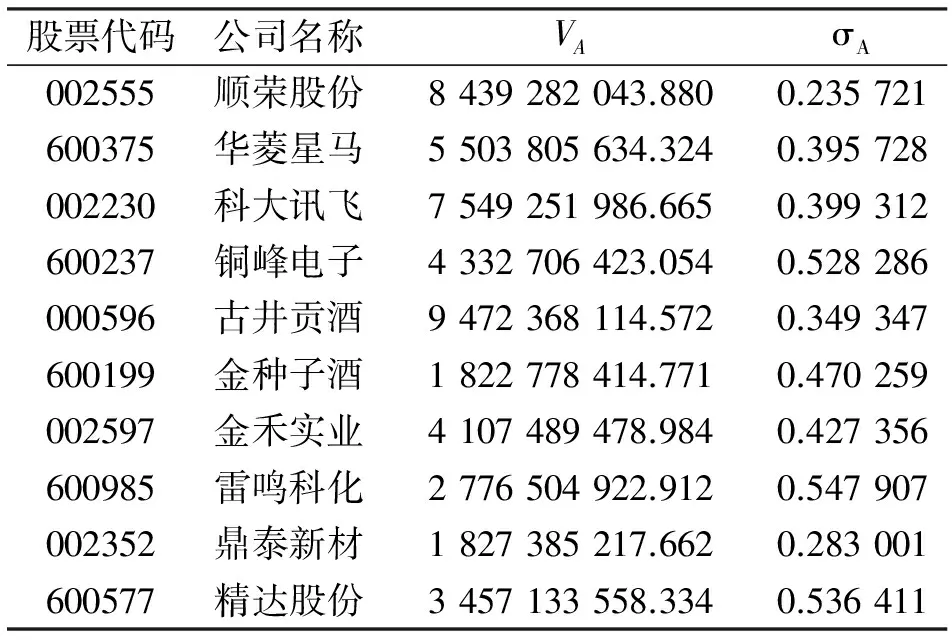

由于VE、σE、r、D都可由歷史數據計算出來,所以可以通過解非線性方程組(2)求出VA和σA。

表2 樣本企業資產價值和波動率

出于計算的考慮,筆者以2013年上證指數的增長率數值作為所有公司的資產增長率近似估計值,1月4日是2013年第一個交易日,當時上證指數為2276.99點,12月31日為當年最后一個交易日,上證指數為2115.98點,以此計算公司資產價值的預期增長率為:

因此,所有樣本公司的VA、D、σA和未來一年的增長率都已確定,則根據違約距離和違約概率的公式[6]:

EDF=N(-DD)

求得違約距離和違約率[5~6],結果見表3。

三、結論與建議

通過KMV模型對安徽省中小上市公司的信用風險進行度量,根據信用風險和違約距離的關系,10家上市企業按信用風險從大到小依次是:雷鳴科化、金禾實業、精達股份、銅峰電子、鼎泰新材、科大訊飛、華菱星馬、順榮股份、古井貢酒和金種子酒。

(一)中小上市企業整體信用風險狀況良好

從整體上看,樣本選取的10家上市企業經計算后,信用違約距離都大于0,距離違約點有一定距離。同時樣本整體的股權價值和資產價值波動并參差不齊,市場預期較好的企業波動幅度小于行業中下游的上市企業,但整體的信用違約風險處于可控范圍之內,同時信用違約風險狀況呈現變好趨勢,短時期內不會出現大批違約現象。

表3 樣本企業違約距離和違約概率

(二)技術密集型上市公司信用違約的概率偏低

在創業板和中小板上市的公司大多具有創新性和高成長性,但往往成立時間較短,規模較小,多處于創業及成長期,發展相對不成熟,故此創業板市場必然存在較高的風險。根據KMV模型計量結果,科大訊飛、順榮股份、精達股份、銅峰電子等技術密集型企業信用風險均低于參考企業,理論上看,違約可能性最大的是雷鳴科化,違約概率達到0.096,中小板違約距離最大的企業是金種子酒,違約概率0.003。而中小板樣本企業平均違約距離為2.07,主板上市企業平均違約距離為1.955。

(三)不同行業的信用風險差異較大

傳統化工行業和材料行業違約概率都要高于其他行業,這主要是受到內外部經濟環境和國家產業政策調整等因素的影響,抗風險能力較弱的周期企業和行業的盈利能力出現快速下降。并且傳統制造業集中了眾多中小企業,這些企業抗風險能力相對較差,部分企業獲取資金困難,容易導致資金鏈斷裂,這在很大程度上加大了銀行管控風險的壓力。

從銀行信貸風險管理的角度提出應對措施,主要包括以下兩個方面。

一方面,在信用風險評估時,應充分考慮中小企業非財務信息。由于人為因素或評估模型的偏差影響,銀行評估機構在對中小企業進行信用風險評估時,如果只考慮企業的財務信息,可能導致企業信用風險評估情況不夠真實和全面。因此,建議在對中小企業進行信用風險評估時,要充分利用非財務信息對評估結果進行補充評價。可借鑒日本銀行的做法,依靠公司經驗豐富的調查員,對被調查公司進行實地訪談,了解行業環境、企業經營管理水平、經營者經驗與素質、信用品質等方面,對企業的信用狀況進行補充評價。若非財務信息的補充評價結果與模型定量的計算結果一致,則說明公司的信用風險評估結果符合實際;若不一致,需進一步分析,或采取其他評估方法進行驗證。[7]。

另一方面,健全上市公司信息披露制度。信息披露是老生常談的話題,但建立有效及時的信息披露制度需要多方共同努力。中小上市企業資產規模短期內無法迅速擴張,銀行為應對可能存在的違約風險,解決信息不對稱問題,最有效的方法是借助證券監管機構對上市企業進行全面、及時的信息披露和監管,提高上市公司信息披露的真實性、 準確性和完整性。

[1]曾競夫.基于資本市場的KMV思維的信用風險控制研究[J].南方金融,2011(9).

[2]張鵬,曹陽.上市公司信用風險度量研究[J].財經問題研究,2012(3).

[3]劉迎春,劉霄.基于GARCH波動模型的KMV信用風險度量研究[J].東北財經大學學報,2011(3).

[4]曾詩鴻,許程.新興產業非ST上市公司風險管理新思路——基于KMV模型的信用風險分析[J].科學管理研究,2014(2).

[5]劉利文,王吉恒,張建華.基于KMV模型的上市公司信用風險研究[J].商業時代,2010(25).

[6]劉秀英.基于灰色系統理論的創業板上市公司信用風險評價研究[D].中國科學技術大學,2010.

[7]糜仲春,申義,張學農.我國商業銀行中小企業信貸風險評估體系的構[J].金融論壇,2007(3).

責任編輯 胡號寰 E-mail:huhaohuan2@126.com

On Credit Risk of the Small and Medium Enterprises Listed in Anhui Based on KMV Model

YanQianqian

(SchoolofEconomy,AnhuiUniversity,Hefei230601)

This paper selects ten SME listed in the small and medium-sized board and main board in Anhui province,based on the results of financial indicators and KMV model,we come to the conclusion that labor intensive listing corporation have a short distance to default and more credit risks than technology intensive listing corporation.Listed enterprises have common characteristics: current liabilities accounted for the major part of liabilities;large volatility of the equity value and small assets scale.In the start-up and growth stage,SME face a significantly higher risk of default.Finally,we suggest that banking institutions should pay more attention to the small and medium-sized enterprise’s non-financial information and strengthen the disclosure of information on the listing corporation.

credit risk;default distance;KMV model

2014-12-21

安徽省人文社科重大項目(SK2014ZD006)

晏倩倩(1991—),女,安徽馬鞍山人,碩士研究生。

F832.51

A

1673-1395 (2015)02-0058-04

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24