基于蒙特卡洛模擬的資產組合選擇模型

2015-02-18 04:58:24劉少波

統計與決策 2015年11期

李 翔,劉少波

(暨南大學a.金融研究所;b.經濟學院,廣州510632)

0 引言

資產組合選擇模型的研究最早可以追溯到Markowitz(1952)的均值—方差模型。這一模型的提出不僅在金融理論界得到很大反響,也在金融實踐業得到廣泛應用。在隨著研究的深入,均值-方差模型有了很多改進和擴展:Merton(1971)研究了帶有消費的連續時間模型;Koo(1995)把勞動者的收入考慮到資產組合選擇模型中;Leippold et al.(2004)首先把債務考慮到均值-方差模型,他們在M-V模型下研究了提出了多期資產債務的管理問題,得出準確的最優策略并在幾何路徑的假設條件下求出有限邊界;謝蜀祥等(2008)利用隨機的線性-方差控制技術研究了基于多種風險資產和單一債務的不完全市場下的連續時間均值-方差模型。

盡管國內外的學者經過半個世紀對資產組合模型進行大量的研究和擴展,然而這些研究工作尚存在許多值得深入的地方。本文研究的資產組合選擇模型是基于一年期下的兩種風險資產和單一債務的連續時間均值-方差模型,方法上采用在金融實務界有廣泛應用的蒙特卡洛模擬技術。本文的貢獻主要有以下幾點:首先,對于資產價格隨機游走假設中常系數估計問題,提出采用Kalman-Bucy濾波求解;其次,擴展了資產組合選擇模型的應該范圍。一般的資產組合模型都屬于靜態范疇,本文將資產的價格波動考慮到資產組合選擇模型中。同時,本文在分析投資者進行資產組合選擇時,將投資者年初具有的債務也考慮進去,并且假設投資者的債務與市場利率和資產組合相關。

1 模型建立

首先假設市場中可供選擇的資產組合有三種選擇:無風險資產、兩種相互獨立的風險資產和債務。債務的選擇主要是考慮在投資實踐中的完備性,在本文中所考慮的債務不同于一般意義下的債務。投資初期進行借債投資只是本文考慮的總債務的一部分。假設投資的期限為一年,在投資期間不可借貸投資,但投資期的債務價值受市場利率和資產組合的總價值的影響。

1.1 無風險資產

無風險資產一般指一年期國債和銀行一年期存款。假設無風險資產的價格A0是按以下的常微分方程的路徑變化的:

其中rt是無風險利率,采用月無風險收益率衡量。假設rt滿足CIR利率模型

其中 α>0,β>0,σ>0,σ2表示月無風險利率的方差。

1.2 風險資產

風險資產一般指股票和公司債券等高風險資產。本文假設只有兩類風險資產且價格過程相互獨立,假設風險資產的價格A1,A2是服從以下隨機微分方程的路徑變化的:

1.3 債務

對于一個投資者,當市場利率下降時會借入資本再投資別的投資項目;假設當風險資產價格上升時也會借入資本再投資于風險市場。故在投資期可能由于市場利率上升導致投資者的浮動債務額的上升。本文假設借入的資本不進行再投資,年初投資年末收益,期間不進行再操作。定義Lt為投資者累計到時刻t時的債務總額。通過上述分析,可知債務變化dLt滿足以下隨機微分方程:

其中k<0,ρ>0。k定義為當資產總額不變時,單位市場利率的變化所導致的負債總額的變化;ρ定義為當市場利率不變的時候,單位資產總額的變化所引起的債務總額的變化。

1.4 投資的凈資產總額

本文假設投資者一年期內沒有收入和消費,在市場進行交易時無交易成本且市場無摩擦。定義xt為投資者在時刻t的凈資產總額。這樣凈資產總額的變化dxt為很短的時間區間內,所持有的各種資產總額的變化與所負債的總額的變化的差,即表示為:

2 模型系數估計

2.1 隨機微分方程常系數估計

CIR利率模型中系數的估計已引起國內外大量學者的研究,主要有以下兩種:Nowman(1997)提出的最大似然估計法(MLE)對上述利率動態模型進行估計;第二種就是無損卡爾曼濾波估計方法。而本文采用Kalman-Bucy濾波結合隨機微分分析估計其系數。

證明略。

本文接著利用我國月無風險收益率數據估計CIR利率模型中常系數。首先,本文選取時間區間為1988年9月到2010年4月。σ的計算方法采用求無風險收益率的方差來代替σ2=5.06*exp(-7)=0.0046。m的處理采取試探MC法,分別賦值m=1.8 1.9 2.0 2.1 2.2。最后根據性質1的結果,得出β的無偏估計量:

表1給出m賦值下的α,β的無偏估計結果。通過中國22年的月無風險收益率的數據分析得出的結果發現α,β均為負值,這與CIR模型的假設不符合。當m的值逐漸增加時,α,β均逐漸增加。這可能與m=1.92為初值假設錯誤有關,以及算法不精確造成的。

表1 m的試探MC法的α,β估計結果

2.2 對于風險資產價格波動系數的假設

為了模擬A的路徑,可以將一年期限分割成12個長度為每月的區間,并采用下等式代替:

其中Δt代表每月的變化,ε是期望值為0,標準差為1的正態分布中的抽樣。

由伊藤引理,lnA服從的過程為

3 例證

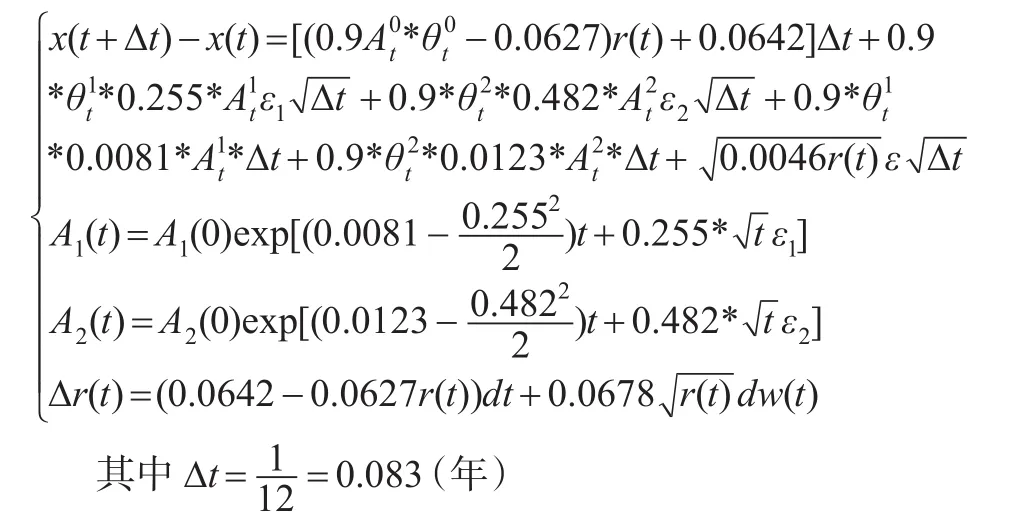

在這個部分,本文將給出一個例子來驗證模型的正確性,并將結果與采用隨機線性-方差控制技術的結果進行比較分析。首先考慮一個投資者在銀行存款,公司債券和股票三者進行決策。假設無風險資產的月收益率和波動率為0.001171和0.0678,而第一種風險資產的月收益率和波動率分別為0.0081和0.255,且第二種風險資產的月收益率和波動率分別為0.0123和0.482。故根據方程(5)可以得出兩種風險資產的每月的價格為:

其中t=1,2...12,假設 A1(0)=A2(0)=1。

關于債務變化的系數,本文假設k=-1,ρ=0.1。根據(4)式得出凈資產的變化:

通過對資產價格、凈資產的變化和CIR利率模型的數學表述,本文給出了資產組合選擇模型的凈資產的變化遞歸表達式:

對于凈資產的一年后的價格,通過凈資產的變化遞歸表達式進行蒙特卡洛模擬得到。

令初始資產的價格均為1,r(0)=0.001171初始無風險利率。本文模擬次數為n=1000,時間區間為一年(12個月),即每一個模擬過程有12個間隔。

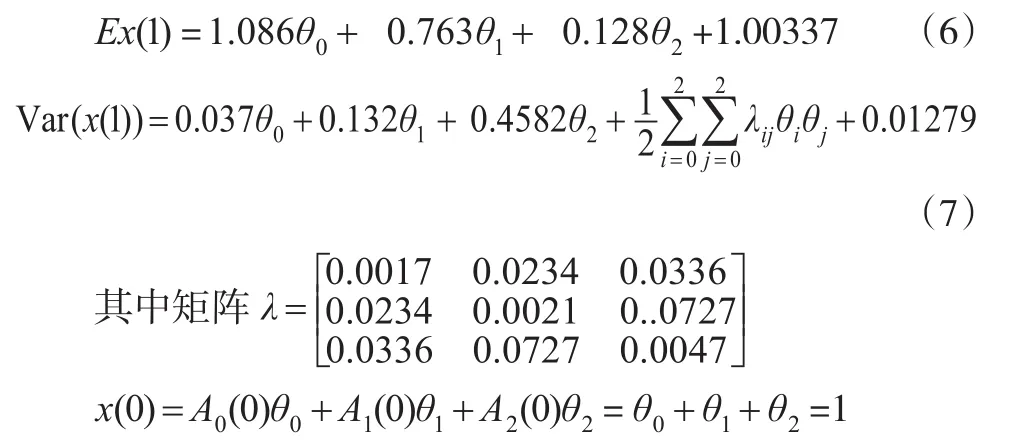

MC的模擬結果如下:

作為一般的投資者都希望資產收益率固定的時候,風險即方差最小。這樣就轉化為帶條件的二次規劃問題的求解:

其中c表示投資者希望一年后的凈資產收益率。

假設投資者希望一年后的收益率為10%,可以求解出上文的最優解。在預定年收益率10%的情形下選擇7%的比例資產投資到無風險資產,76%的比例的資產投資到風險資產A1,17%比例的資產投資到風險資產A2。根據謝蜀祥(2008)采用隨機線性-方差控制技術(隨機LQ控制技術)的方法,本文也得出了其最優組合結果,結果與本文的結果比較可見表2。可以得出,當假設投資者希望一年后的收益率為10%,在兩種方法下的決策是不同的:

表2 MC估計和隨機LQ控制技術下的最優資產組合比較

在投資者期望一年后收益固定在10%的技術上兩種方法所得到的結果略有不同,MC模擬的結果傾向于風險資產波動率較小的一個,而LQ方法則傾向于選擇風險資產波動率較大的一個。這可能的原因是蒙特卡洛模擬的結果中的隨機數生成的不確定,而LQ方法優勢是在于確定理論上的投資的隨機邊界,而對于實際的市場變化,蒙特卡洛模擬的結果更接近于現實。

4 結論

債務被引入到M-V的資產組合選擇模型,已經得到很多金融學者和金融實務界的廣泛研究和討論。主要存在分歧的地方是債務的分析問題,Chiu,Li(2006)指出債務在模型中假設是服從布朗運動的。在本文模型中,更符合金融市場的實際假設,債務是與市場利率和資產價格變化相關的。

在本文分析中使用了隨機濾波來估計隨機過程的常系數,這樣便以結合實際數據使用蒙特卡洛模擬資產收益變化。金融模型能夠完美的應用到金融實務中一個很大的阻礙就是模型的不合理假設。在本模型中,有一些假設值得斟酌,比如債務變化方程中的系數假定。由于本文使用的蒙特卡洛模擬的計算過程太復雜,將導致實際應用中的很多不便。因此,進一步的研究方向是,采用實證的方法更精確的估計模型系數和采用方差控制技術改進蒙特卡洛模擬的效率。

[1]劉湘云.基于CIR模型的利率風險計量及實證[J].武漢大學學報,2007,(7).

[2]Chiu M C,Li.D.Asset and Liability Management Under a Continuous-time Mean-variance Optimization Framework[J].Insurance:Mathematics and Economics,2006,39(3).

[3]Karatzas I,Shreve S E.Brownian Motion and Stochastic Calculus In:Graduate texts in Mathematics[A].Berlin:Springer-Verlag,1991.

[4]Keel A,Muller H H.Efficient Portfolios in the Asset Liability Context[J].Astin Bulletin,1995,25(1).

[5]Koo H K,Consumption and Portfolio Selection with Labor Income:A Continuous time Approach[J].Mathematical Finance,1998,8(1).

[6]Li,D.,Ng,W.L.OptimalDynamicPortfolioSelection:Multi-period Mean-variance Formulation[J].Mathematical finance,2000,10(3).

[7]Markowitz,H.,Porfolio selection[J].Journal of Finance,1952,(7).

[8]Xie S,Li Z,Wang S Y.Continuous-time Portfolio Selection with Liability:Mean-variance Model and Stochastic LQ Approach[J].InsuranceMathematics and Economics,2008,42(3).

[9]Sharp W F,Tint,L.G.,Liability-a new approach[J].Journal of Portfolio Management,1990,(16).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

光學精密工程(2016年6期)2016-11-07 09:07:19

數學理論與應用(2016年1期)2016-02-28 09:26:09

核科學與工程(2015年4期)2015-09-26 11:59:03