基于灰色關聯度的烏龍泉礦生產成本主要控制因素及對策研究

2015-01-30 08:39:22黃曉蕓柯麗華

中國礦業 2015年9期

關鍵詞:關聯

黃曉蕓,柯麗華,劉 雨

(武漢科技大學資源與環境工程學院,湖北 武漢 430081)

基于灰色關聯度的烏龍泉礦生產成本主要控制因素及對策研究

黃曉蕓,柯麗華,劉 雨

(武漢科技大學資源與環境工程學院,湖北 武漢 430081)

根據烏龍泉礦降低生產成本的實際需求,基于不同的無量綱化處理過程,分別采用鄧氏關聯度、T型關聯度、斜率關聯度和C型關聯度等四種灰色關聯度算法,分析了生產成本及其影響因素之間的緊密關聯程度,進而確定生產成本的關鍵影響因素。結果表明,基于不同的無量綱化方法和灰色關聯度算法,生產成本的主要控制因素有一定程度的變化。最終,結合礦山的生產實際情況,確定該礦生產成本的主控因素為人工費、材料費和折舊費,并制定了相應的成本控制措施,為降低和控制該礦的生產成本提供參考。

礦山生產;生產成本;灰色關聯度;無量綱化;敏感性分析

1 研究背景

隨著市場經濟的不斷深入發展,效益最大化是礦山企業追求的目標之一[1]。礦山企業具有建設期短和投資風險大等特點,其服務年限長,大型礦山的服務年限一般為25年以上[2]。故降低生產運營期的生產成本,是提高經濟效益的重要手段。

本文將針對烏龍泉礦“提高生產規模,并降低生產成本”的實際需求,采用不同的無量綱方法和灰色關聯度算法,對該礦生產成本及其影響因素之間的關聯程度進行敏感性分析,結合礦山實際情況,科學確定影響其生產成本的關鍵因素。

2 礦山生產成本主控因素的分析方法及其步驟

2.1 礦山生產成本主控因素分析方法的選擇

目前,分析成本的主要影響因素,可采用因素分析法、比例分析法、統計法和灰色關聯分析方法等。其中,因素分析法依存于各個影響因素間的替代順序,分析經濟指標的主要影響因素,計算過程繁瑣,且結果具有假定性[3-5]。比例分析法是根據各因素在總成本中所占比例大小確定主要控制因素,不能動態地反映各因素隨時間變化幅度。統計法(如回歸分析法)必須針對大量典型的統計數據分析生產成本的主要因素,當缺乏大量典型數據時,容易出現反常現象[5]。灰色關聯分析方法能基于少量統計數據,探尋生產成本及其影響因素之間的動態變化關聯性的規律,計算工作量小,較簡便,能較好地反映總成本及其影響因素隨時間變化的緊密程度,進而確定成本的主控因素。在礦山生產的不同時期里,生產成本及其各影響因素的緊密程度會隨時間發生變化,為了真實地反映各個生產時期總成本及其影響因素的變化,采用灰色關聯分析方法較為合適。

2.2 灰色關聯分析方法的步驟

采用灰關聯分析方法對生產成本的主控因素進行分析,其步驟如下所示。

1)將總成本的統計數據定為參考數列X0={x0(k),k=1,2,…,n},分別將材料費、備件費、修理費、電力費、折舊費和人工費的統計數據定為比較數列Xi={xi(k),k=1,2,…,n},i=1,2,…,6。

2)對各序列的統計數據進行無量綱化處理。3)采用灰關聯度函數計算關聯系數ζ0i(k)。

4)分別計算材料費、備件費、修理費、電力費、折舊費和人工費與總成本之間的關聯度r0i(X0,Xi)。

5)按關聯度大小確定總成本的主要控制因素,關聯度越大,則該因素對總成本的影響程度越大,該因素為主要控制因素。

值得說明的是,灰色關聯分析方法雖然能較好地反映露天礦不同時期總成本影響的關鍵因素,但是,采用不同的無量綱化方法和不同的關聯度算法,關聯度排序將發生一定程度的改變,最終導致生產成本的主控因素發生改變。目前,灰色關聯度算法主要有鄧氏關聯度、絕對關聯度、T型關聯度、斜率關聯度、B型關聯度和 C型關聯度等[6-9]。其中,基于曲線相近性的灰色關聯算法是鄧氏關聯度算法,基于曲線相似性的灰色關聯度算法有絕對關聯度算法、T型關聯度算法和斜率關聯度算法,基于曲線相近性和相似性的灰色關聯度算法包括C型關聯度算法和B型關聯度算法[6,9]。為了能全面分析影響生產成本的關鍵因素,本文分別從相近性和相似性角度考慮,采用鄧氏關聯度算法、斜率關聯度算法、T型關聯度算法和C型關聯度算法,并基于各類不同的無量綱化方法,分析生產成本的主要控制因素,進而結合實際情況合理確定總成本的主控因素。只有這樣,才能制定切實可行的成本控制措施。

3 烏龍泉礦生產成本的主要控制因素的灰關聯分析

烏龍泉礦礦床是具有“斷層多且分布廣”、“工業品級多樣”、“礦床內巖溶、裂隙較為發育”、“夾層多”等特征的互層礦,增加了礦床開采的復雜性,導致生產成本不斷增加。同時,由于物價不斷上漲,人工費、材料費和動力費等費用漲幅加大,主要工藝設備的維護維修費和運營費日益增加。由于以上諸多原因,礦山的生產成本直逼礦石價格,利潤空間減小。為此,降低成本是該礦獲得較好的經濟效益的重要途徑。針對該礦生產成本及其影響因素的數據特點,采用鄧氏關聯度、T型關聯度算法、斜率關聯度算法、C型關聯度算法和初值化變換、均值化變換及百分比變換等不同的無量綱化方法,對烏龍泉礦2013年的生產成本數據分別進行關聯度計算。

數形結合思想不僅是一種科學的思維方法,也是數學美感的重要表現形式。作為貫穿數學學習過程的思想方法,數形結合在數學學習的多個方面都有重要體現,教師要善于引導學生發現數形結合思想的巧妙之處,讓學生逐步接觸、理解和運用這一數學思想方法。一方面教師要結合相關教學內容,運用數形結合思想呈現數學的圖形之美,讓學生在直觀觀察中感受數形結合思想,對其產生濃厚的興趣;另一方面教師要引導學生循序漸進地了解數形結合思想,通過一步步掌握這一數學思想的運用條件和步驟,促使學生主動運用數形結合思想解決數學問題。

3.1 基于無量綱化方法差異的鄧氏關聯序敏感性分析

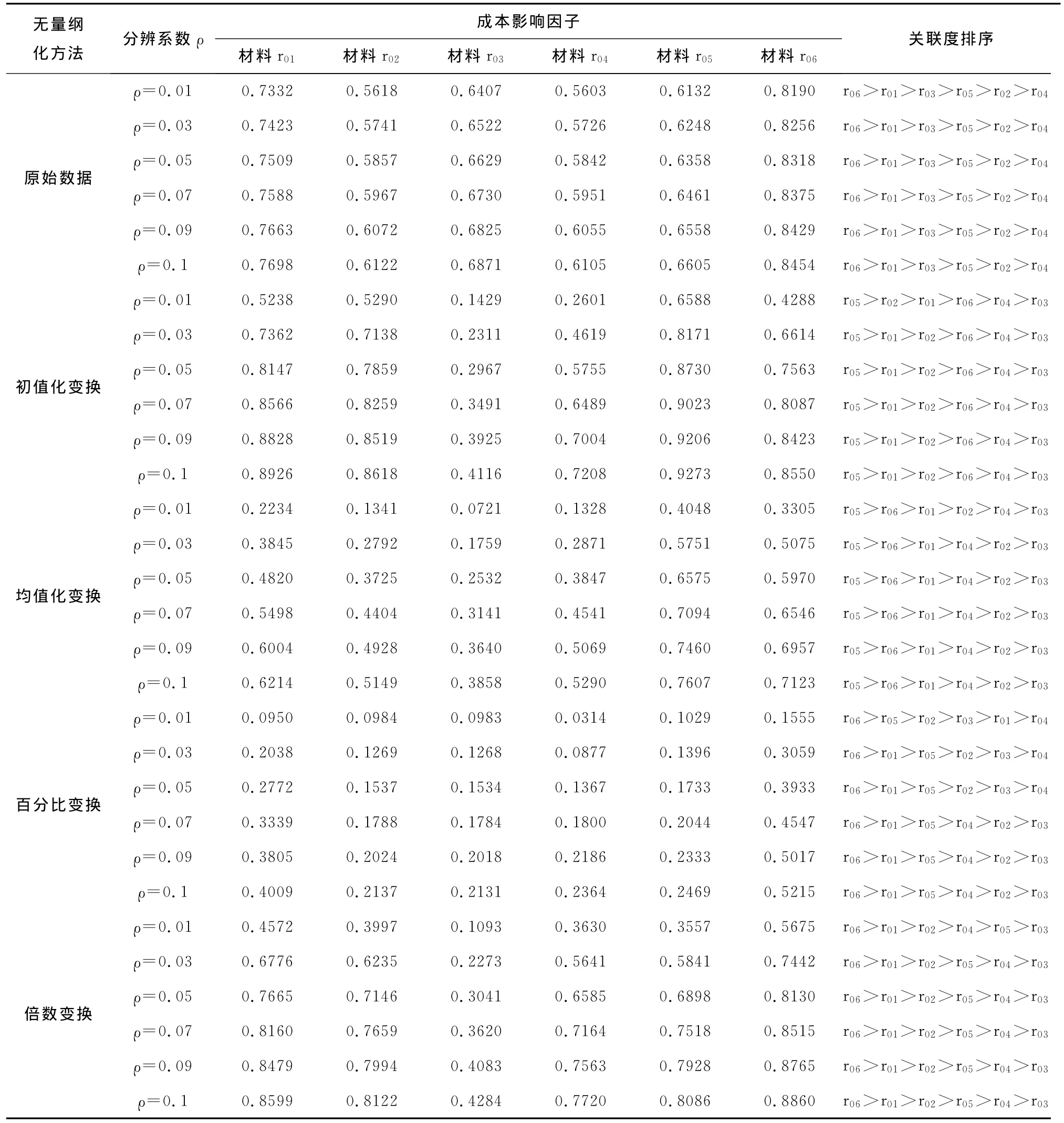

鄧氏關聯度是基于序列發展過程或量級的相近性思想構造的[6],由于鄧氏關聯度計算涉及到分辨系數ρ,其值大小與分辨率成反比,即ρ小,分辨率大;ρ大,分辨率小[10-11]。在進行灰色 關聯分析時,分辨系數取值不同可能導致不同的排序結果。因此,分別針對不同分辨系數ρ和無量綱化方法計算生產成本及其影響因素的關聯度,計算結果見表1。

表1顯示結果如下。①若不進行無量綱化處理,成本及其各個影響因子的關聯序不隨ρ變化而發生改變,即基于原始數據的鄧氏關聯序對分辨系數ρ不敏感,具有很強穩定性。對生產成本影響較大的因素依次為人工費、材料費、修理費和折舊費。②若采用初值化方法進行無量綱化處理,當分辨系數ρ≥0.02時,關聯序完全一致;ρ<0.02時,關聯序發生局部改變,主要體現為材料費和備件費兩個因素的序關系發生局部變化。當確定四個主控因素時,對生產成本有較大影響的因素依次包括折舊費、材料費、備件費和人工費。③若采用均值化方法,當分辨系數ρ≥0.02時,關聯序完全一致;ρ<0.02時,關聯序發生局部改變,主要體現為電力費和備件費兩個因素的序關系發生局部變化,當確定四個主控因素時,對生產成本有較大影響的因素依次包括折舊費、人工費和材料費,影響排在第四位的是電力費或備件費。④若采用百分比變換進行無量綱化處理,關聯序隨分辨系數ρ有較大的變化,關聯序有較大的敏感度。除了人工費的序位置未發生改變,其他五個因素之間的序關系均隨分辨系數ρ發生不同程度的改變,故關聯序的敏感性較大。當確定一個主控因素時,人工費是影響生產成本較大的因素。⑤若采用倍數變換進行無量綱化處理,當分辨系數ρ≥0.02時,關聯序完全一致;ρ<0.02時,關聯序發生局部改變,主要體現為電力費和折舊費兩個因素的序關系發生局部變化,當確定四個主控因素時,對生產成本有較大影響的因素依次包括人工費、材料費和備件費,影響排在第四位的是

電力費或折舊費。

表1 基于分辨系數ρ的取值差異和無量綱化方法差異的鄧氏關聯序

3.2 基于無量綱化方法差異的T型關聯序敏感性分析

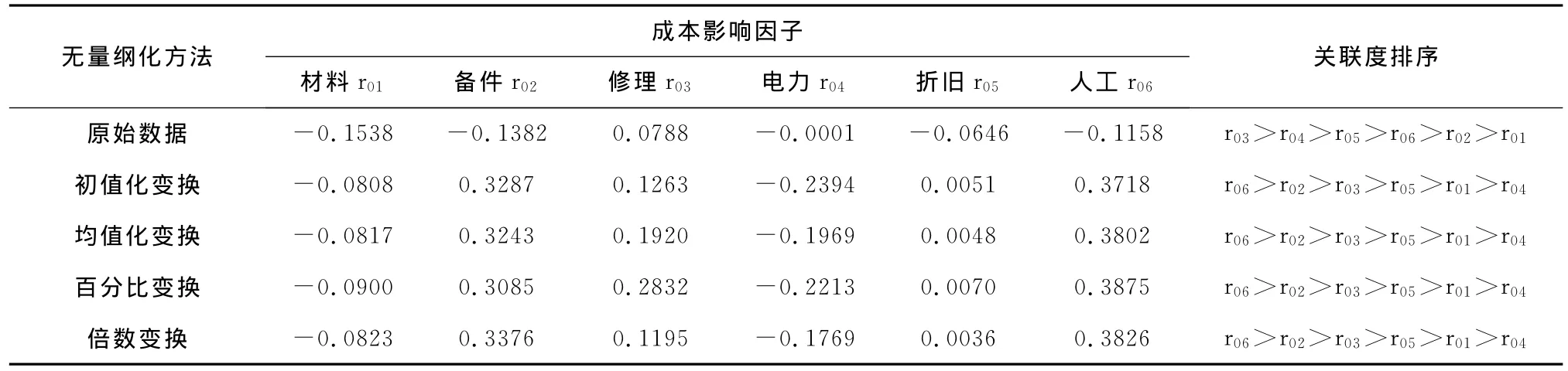

T型關聯度是依據因素的時間序列曲線的相對變化態勢的接近程度來計算關聯度,計算過程依據的是兩序列間的斜率比,其值可體現負相關特性[6]。采用T型關聯度,基于不同的無量綱化處理的關聯度計算結果見表2。

由表2可知,與基于原始數據的T型關聯序相比,采用無量綱方法處理后的T型關聯序有較大改變。是否進行無量綱化處理,是導致T型關聯序敏感性的關鍵工作。但是,若采用無量綱化處理,則無論采用何種方法,關聯序穩定。可見,T型關聯序對無量綱化過程具有較大的敏感性,對無量綱方法不敏感,人工費是最主要的影響因素,備件、修理費和折舊費的影響次之。

3.3 基于無量綱化方法差異的斜率關聯序敏感性分析

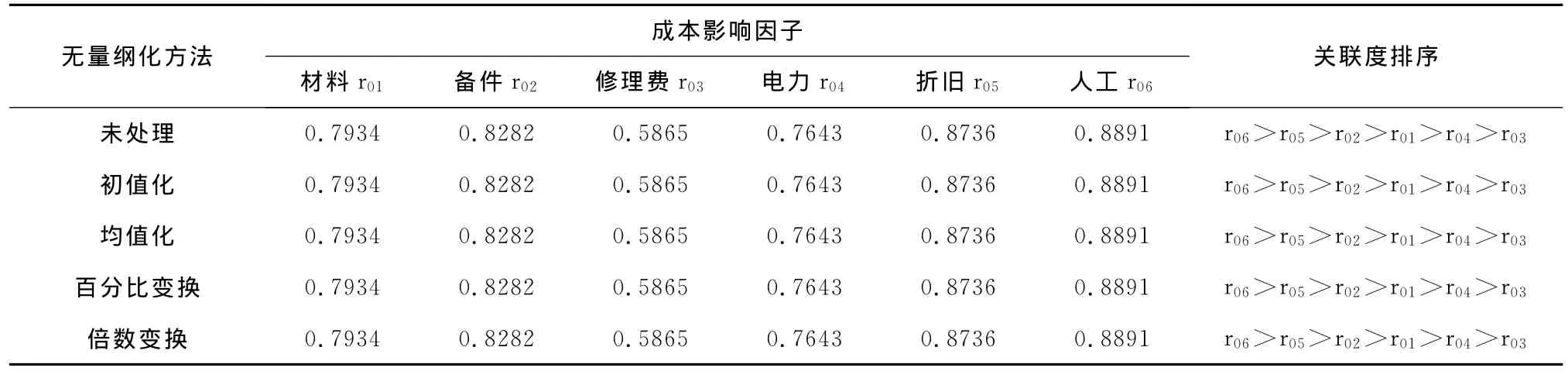

斜率關聯度是基于相似性的角度,利用參考序列曲線和比較序列曲線的相對變化率的差值來定義關聯度,其滿足無量綱化處理后的保序性[6,12]。因此,基于不同的無量綱化處理方法,計算該礦生產成本及其影響因素的關聯度,以此得到的關聯序完全一致,見表3。

表2 基于無量綱化方法差異的T型關聯序

表3 基于無量綱化方法差異的斜率關聯序

由表3可知,對于斜率關聯度而言,關聯度大小不隨無量綱化過程和無量綱化方法的變化而改變,故斜率關聯度算法對無量綱化處理和無量綱化方法不敏感,即無論是否采用無量綱化過程,以及采用何種無量綱化過程,斜率關聯序均不改變。根據計算結果可知對生產成本影響最大的依次是人工費、折舊費、備件費和材料費。

3.4 基于無量綱化方法差異的C型關聯序敏感性分析

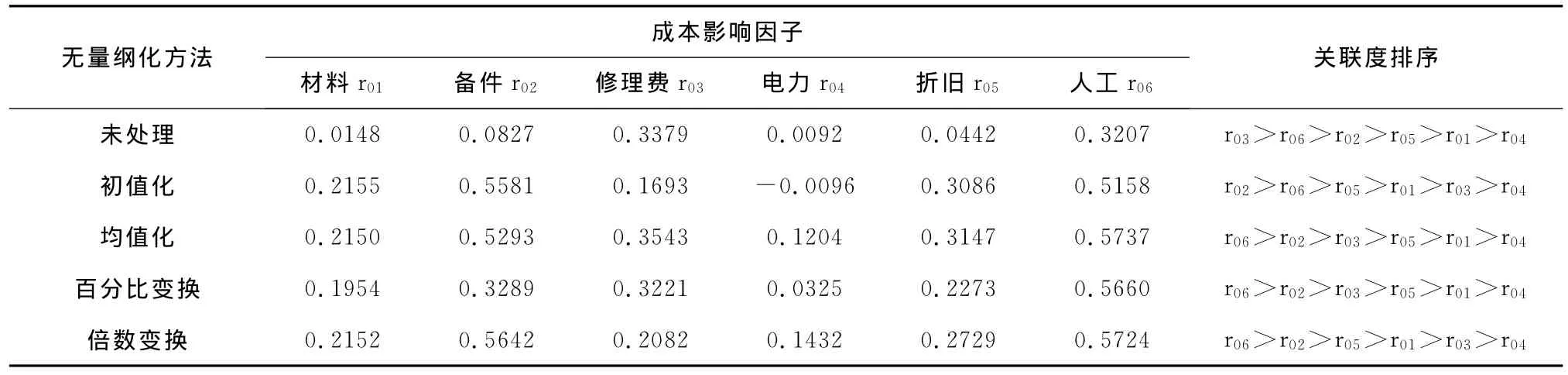

C型關聯度是一種綜合關聯度算法,基于兩曲線之間的位移、速度和加速度的同一性、差異性、對立性建立的關聯度算法,能較好地體現兩事物之間的狀態、發展態勢和趨勢[13]。采用C型關聯度,基于不同的無量綱化處理方法條件下計算生產成本及其影響因素的關聯度,計算結果見表4。

由表4可知,采用C型關聯度算法,若不進行無量綱化處理,得出對生產成本影響最大的因素為修理費,其次為人工費和備件費。若進行無量綱化處理,關聯序均有局部變化,其中初值法的關聯序變化最大,倍數變換次之,采用其他方法確定的關聯序一致,對生產成本影響最大的是人工費,備件費和修理費。可見,C型關聯序對無量綱化過程和無量綱化方法有一定程度的敏感性。

3.5 烏龍泉礦生產成本的主要控制因素的確定

由上述分析可知,采用不同的關聯度算法和不同的無量綱化方法,生產成本及其各個影響因素之間的關聯度會發生不同程度的變化。無論是否采用無量綱方法或采用何種無量綱方法,在多數情況下,人工費、材料費和折舊費與生產成本之間的緊密程度較大。結合礦山實際情況分析,因近年來物價的上漲,人工費和材料費有較大幅度增長,占生產成本的比重較大,成為生產成本增長的主要原因。另外,近幾年該礦山開拓運輸系統調整及工藝設備老化等原因,陸續進行了設備更新,固定資產折舊費占生產成本的比重較大。因此,人工費、材料費和折舊費是影響生產成本的主要控制因素。

表4 基于無量綱化方法差異的C型關聯序

4 烏龍泉礦成本控制措施的制定

由以上分析可知,人工費、材料費和折舊費是影響該礦生產成本的關鍵因素,故應結合該礦的實際情況制定合理的措施,以降低實際消耗,主要措施如下所示。

1)實行經濟責任制,提高工人勞動效率。根據礦山生產計劃和人員安排情況,車間生產工人配置偏多,勞動生產效率不高。因此,應實行經濟責任制,制定生產車間的單位產品費用控制額度;依據生產能力要求和按照定額標準來合理配置各工藝環節所需的工人,核定崗位數量,精簡人員;加強管理,科學設置崗位職責,采用一崗多責制,能合理利用在崗工人,提高工人勞動效率。

2)加強管理材料的采購、運輸、使用和儲存的各環節。堅持實行大宗原材料采購的公開招標,貨比三家、擇優選購;執行分類儲存、定期盤點制度,實行“先進先出、先購先用”,避免材料超過使用期限帶來的浪費;繼續實行限額領料和定額領料制度,做好使用情況的核算工作,及時反饋超支信息,查找超支原因,制定節支方案。

3)合理制定折舊策略。礦山企業前期投資的固定資產,往往是通過折舊費體現在生產成本之中,反映了固定資產價值的回收情況。結合烏龍泉的實際情況,近年來的折舊費占總成本的11%~19%,是影響成本的主要影響因素之一,故應合理制定折舊策略和折舊方法。其具體做法如下:針對不同類型的設備分別制定合理的使用年限和折舊方法;對于更新較快的設備可以采用加速折舊方法,對于可以按工作臺班和里程數計量工作量的設備,可以采用工作量法確定折舊;對于其他的設備和基建工程形成的固定資產可采用直線折舊方法均勻分攤,結合現有情況,適當延長折舊的年限。

5 結 語

本文采用不同的灰色關聯度算法對烏龍泉礦的生產成本及其影響因素進行灰關聯分析,確定了該礦生產成本的主控因素為人工費、材料費和折舊費,并依此制定了相應的成本控制措施,利于降低成本和提高經濟效益。

[1]孫金龍,張萍.基于灰色理論的露天礦生產成本分析[J].化工礦物與加工,2012(4):27-29.

[2]張幼蒂,姬長生.大型礦山生產規模及其相關決策要素綜合優化[J].中國礦業大學學報:自然科學版,2000,29(1):15-19.

[3]楊光,孫力,周艷.淺議施工項目成本分析[J].新技術新工藝,2013(6):62-64

[4]任云菲.因素分析法在礦山企業成本分析中的運用[J].中國鄉鎮企業會計,2013(3):86-87.

[5]姬長生,張幼蒂.礦山生產成本的灰關聯分析[J].中國礦業大學學報:自然科學版,2000,29(1):48-51.

[6]田民,劉思峰,卜志坤.灰色關聯度算法模型的研究綜述[J].統計與決策,2008(1):24-27.

[7]呂鋒,劉翔,劉泉.七種灰色系統關聯度的比較研究[J].武漢理工大學學報,2000,22(2):41-43,47.

[8]劉思峰,蔡華,楊英杰,等.灰色關聯分析模型研究進展[J].系統工程理論與實踐,2013,33(8):2041-2046.

[9]李宏艷.關于灰色關聯度計算方法的研究[J].系統工程與電子技術,2004,26(9):1231-1233,1270.

[10]劉新梅,徐潤芳,張若勇.鄧氏灰色關聯分析的應用模型[J].統計與決策,2008(10):23-25.

[11]申卯興,薛西鋒,張小水.灰色關聯分析中分辨系數的選取[J].空軍工程大學學報:自然科學版,2003,4(1):68-70.

[12]黨耀國,劉思峰,劉斌,等.灰色斜率關聯度的改進[J].中國工程科學,2004,6(3):41-44.

[13]劉志勇,王清印.經濟運行態勢的C型關聯分析[J].運籌與管理,2005,14(4):11-14,18.

Study on key controlling factors and countermeasures of production costs in Wulongquan mine based on grey correlation degree

HUANG Xiao-yun,KE Li-hua,LIU Yu

(College of Resources and Environment Engineering,Wuhan University of Science and Technology,Wuhan 430081,China)

According to the actual demand of reducing the production costs in Wulongquan mine,Deng’s relational degree,T’s correlation degree,slope correlation degree and C-MODE association degree are adopted respectively to analyze the correlation degree between production costs and the influence factors based on different non-dimension process.The result shows that controlling factors of production costs have varied with different non-dimension process and grey correlation degree algorithms.Finally,the key controlling factors of production costs are determined as labor costs,material costs and depreciation costs considering the actual situation of Wulongquan mine.And what’s more,some reasonable proposals for the control of production costs are put forward to reduce and control production costs for the mine.

mine production;production costs;grey correlation degree;non-dimension process;sensitivity analysis

柯麗華(1974-),女,漢族,湖北武漢人,教授,主要從事采礦工程系統優化教研工作。E-mail:413404880@qq.com。

TD-9

A

1004-4051(2015)09-0028-05

2014-12-20

國家自然科學基金項目資助(編號:51204127)

黃曉蕓(1990-),女,漢族,湖北襄陽人,碩士研究生。E-mail:1140710543@qq.com。

猜你喜歡

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:30

當代陜西(2021年17期)2021-11-06 03:21:36

原道(2020年2期)2020-12-21 05:47:06

當代陜西(2019年15期)2019-09-02 01:52:00

中國非營利評論(2018年2期)2018-06-18 10:48:50

學苑創造·A版(2018年11期)2018-02-01 06:29:20

自動化學報(2017年1期)2017-03-11 17:31:17

讀者(2017年5期)2017-02-15 18:04:18

西藏科技(2016年5期)2016-09-26 12:16:39

振動工程學報(2015年1期)2015-03-01 01:15:42