盈余波動性影響研發支出嗎?

2015-01-28 16:34:21陳彬玉芷華

會計之友 2015年2期

關鍵詞:核心競爭力

陳彬 玉芷華

【摘 要】 文章根據契約理論、企業核心競爭力理論,提出了盈余波動性與研發支出關系的理論假設,以我國2010—2012年A股制造業上市公司研發支出數據為樣本進行實證檢驗,研究發現:(1)盈余波動性會影響公司研發投資決策,存在盈余波動性越大,研發支出反而越大的現象;(2)盈余波動性顯著影響研發支出的現象存在于高新技術企業中,而在非高新技術企業中,盈余波動性與研發支出之間的關系不顯著。

【關鍵詞】 盈余波動性; 研發支出; 核心競爭力

中圖分類號:F230;F275 ?文獻標識碼:A ?文章編號:1004-5937(2015)02-0049-06

一、引言

盈余波動性是盈余質量的代理變量之一(schipper,2013),它是指盈余指標在各會計期間之間離散幅度的大小,能在一定程度上反映公司的經營風險。盈余波動性信息會向信息使用者傳遞不好的消息,增加公司債務成本(Trueman,1988;張瑞君,2012)、權益資本成本(Solan,1996),影響企業價值(Barnes,2001)。根據Comin(2005)的分析,盈余波動大通常源于產品和服務市場競爭加劇,而企業一般會通過改制、增加研發支出、更多地使用債務和權益資金等方式來扭轉在市場競爭中的不利局面。

研發投資具有重要的戰略作用,企業價值鏈中支持性活動需要研發,開發新產品實現差異化更需要研發。現代企業實行兩權分離,管理層是企業研發投資決策的制定者和執行者,管理層對研發支出有很大的自主權,因而管理層存在通過研發支出實現其目標的動機。一般認為,一方面,管理層有降低研發支出以提高本期利潤的動機;另一方面,也具有加強研發支出培育公司核心競爭力的動機(趙武陽,2012)。隨著外部經營環境變化速度的加快,我國企業面臨著日益激烈的市場競爭,當盈余指標存在較大波動性的情況下,管理層會作出怎樣的研發投資決策?是否通過增加研發支出培育核心競爭力以獲取平穩的盈余?這個問題值得研究,以期有助于投資者了解公司管理層如何應對市場競爭及其風險態度,揭示現象背后可能的作用機理。

二、理論分析與研究假設

契約理論認為企業是利益相關者之間訂立契約而形成的利益共同體,企業運行的關鍵在于如何利用契約讓利益相關者之間的利益沖突能夠得到及時、有效的協調(Jensen和Meckling,1976)。雖然管理層、債權人和股東之間的利益沖突不可避免地存在,產生了這三者相互之間的代理問題,但這些代理問題是可以借助契約進行協調,從而降低代理成本的。會計信息的計量對契約的訂立和運行具有重要作用。盈余是最重要的會計信息,盈余指標在契約中被廣泛運用,這些契約不僅受到盈余指標大小的影響,盈余指標各期的波動情況也會在一定程度上影響契約的訂立和運行。盈余波動性對契約的影響體現在以下兩個方面:一是體現在企業與債權人之間的債務契約上。會計信息在債權人的決策中發揮著重要作用(陸正飛,2008),債務人的盈余波動越大,違約的可能性越高,信用風險越大,銀行在信貸決策時很可能會考慮盈余波動帶來的風險。盈余波動意味著風險,至少這些風險需要更高的利率來補償,甚至銀行不愿意為盈余波動較高的公司提供資金支持(Mar a,2012)。實證研究表明,盈余波動性越大的公司,獲得的銀行貸款越少(張瑞君,2012)。二是盈余波動性還可能會影響潛在或現有股權契約的訂立和運行。盈余的波動性導致公司盈余難以預測,投資者價值評估模型中的股利信息更加難以預測,進而影響公司股價的波動,降低了企業價值(Barnes,2001),同時也向潛在投資者傳遞了不利的信息,使其可能會放棄簽訂股權契約的計劃。這些影響對公司的發展很可能是不利的,因此,在當前股權激勵廣泛使用和董事會監督職能不斷強化的背景下,管理層的利益與股東利益、企業利益日趨一致,管理層也不愿意看到波動的盈余信息,同時盈余波動性大也可能不利于管理層薪酬最大化和薪酬契約的履行。Graham(2005)調查了401位財務經理,發現80%的被調查者厭惡盈余波動。

根據企業核心競爭力理論,企業通過研發投資活動創造出具有排他性和競爭性的無形資產,形成核心競爭力。而核心競爭力的作用在于它是企業在市場競爭過程中的制勝法寶。增加或維持研發投入水平能夠使企業提高創新能力,形成核心競爭力,保持行業領先(Christensen,1997)。盈余波動大通常源于產品和服務市場競爭的加劇,而企業一般會通過改制、增加研發支出等在市場競爭中取得優勢(Comin,2005)。當企業在市場中有競爭優勢時,其會保持較強的獲取盈余的能力,取得持續的、平穩的盈余,盈余波動性便降低了(Pandit,2011),這將有利于企業各項契約的訂立和運行。

基于以上契約理論和企業核心競爭力理論的分析,本文認為當企業面臨較大的盈余波動時,管理層愿意通過加大研發投入來提高企業的市場競爭力以降低盈余波動。

假設1:在控制了其他因素影響后,公司的盈余波動性越大,研發支出越大。

高新技術企業主要集中在醫藥生物、信息技術、電子、化學原料及制品等行業(肖海蓮,2012),在這些行業中,產品生命周期普遍很短暫,更新換代的速度較快,企業面臨著強烈的市場競爭壓力。同時,2008年4月14日我國科技部出臺的《高新技術企業管理辦法》規定,被認定為高新技術企業的公司對其主要產品(服務)的核心技術擁有自主知識產權,且要滿足關于研究開發費用占銷售收入的比例(研發投入強度)的定量要求。為此,要想被認定為高新技術企業,享受稅收優惠、財政補貼等優惠政策,必須進行強有力的研發投入,不僅要注重研發投入的數量,更要抓研發投入的質量,開發出核心技術,擁有自主知識產權。因此,基于市場競爭壓力和高新技術企業認定的需要,高新技術企業具有強烈的內在需求進行較大規模的研發支出,即便盈余水平存在較大的波動性。而對于非高新技術企業而言,這樣的內在需求微弱,管理層在進行研發投資決策時,受盈余波動性的影響較小。基于上述分析,針對可能呈現的情形,本文提出如下假設:

假設2a:在控制了其他因素影響后,高新技術企業的盈余波動性越大,研發支出越大。

假設2b:在控制了其他因素影響后,高新技術企業的盈余波動性對研發支出的影響與非高新技術企業的盈余波動性對研發支出的影響存在差異。

三、研究設計

(一)模型構建與變量定義

為了檢驗假設1和假設2,參考Darrouch(2005)關于研發支出的多元回歸模型,同時為了控制可能存在的內生性問題,設置了盈余波動性滯后項,采用以下模型:

RDi,t /Salei,t=β0+β1SDROEi, (t-3,t-1)+β2RD_LAGi,t+

β3RD_INDi,t+β4LEVi,t+β5SIZEi,t+β6ROAi,t+β7Share_Gi,t

+β8Coceni,t+β9Indi,t+β10Statei,t+εt ? (模型一)

此外,由于高新技術企業與非高新技術企業的盈余波動性和研發支出水平存在差異,本文將研究樣本分為高新技術企業組和非高新技術企業組,進行對比檢驗,高新技術企業認定的消息來源于同花順數據庫,并與手工檢索結果相核對。

回歸模型所使用的變量定義如表1。

(二)樣本選擇與數據來源

本文以2010—2012年為研究窗口,為保證變量衡量指標和滯后項的獲取,盈余數據選取的樣本時間區間實際上為2006—2012年,研發支出數據選取的樣本時間區間實際上為2009—2012年,采用披露研發支出的我國A股制造業上市公司為樣本。選取制造業上市公司作為研究樣本原因在于:根據第二次全國科學研究與試驗發展(R&D)資源清查結果①,2009年工業企業研發經費為3 775.70億元,按行業細分,制造業研發經費為3 571.30億元,占工業企業的94.60%。全國的研發經費總投入為5 802.10億元,制造業的研發經費占全國總支出的比重為61.60%。根據該統計結果,我國的研發投入主要集中在制造業,因此取制造業公司作為研究樣本比較具有代表性。

本文剔除了不能配對和數據缺失的樣本,同時為了避免其他因素對本研究造成的“噪音”影響,剔除ST、PT公司。公司治理和財務報表數據主要來源于CSMAR數據庫和同花順數據庫。為了消除異常值的影響,本文采用縮尾的方法對連續變量的異常值進行處理,即對所有小于1%分位值的數據和大于99%分位值的數據令其分別等于1%分位值的數據和99%分位值的數據,本文的數據處理過程主要通過Stata11.0完成。

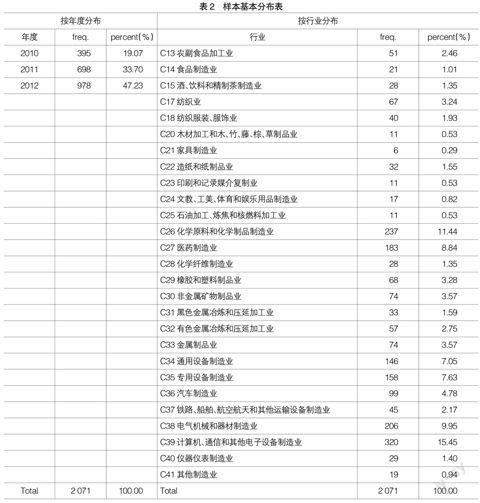

最終本研究得到了2 071個橫截面樣本,樣本的基本分布如表2。從表2可以發現,根據按年度分布的結果,越來越多的制造業公司披露了研發支出數據。根據按行業②分布的結果,在制造業中,披露研發支出信息的公司數量較多的有計算機、通信和其他電子設備制造業,化學原料和化學制品制造業,電氣機械和器材制造業以及醫藥制造業,這與肖海蓮(2012)的研究結果基本一致。披露研發支出信息的公司數量最少的是家具制造業。披露研發支出信息的公司數量較多的行業特征是產品生命周期較短或者產品的技術含量較高,在一定程度上表明處于高新技術行業的公司更愿意披露研發支出信息。

四、實證結果與分析

(一)描述性統計結果與分析

從表3可以看出,樣本公司研發投入強度的均值都在逐年上升,表明在日趨激烈的市場競爭中,上市公司越來越重視研發投入、開發新產品或服務,爭取市場一席之地。從最小值上看,存在研發投入極低(僅為0.02%)的公司,并且樣本研發投入強度的標準差均為其均值的10倍左右,說明研發投入強度在各上市公司之間存在很大差異。研發支出、資產負債率、盈利能力、管理層持股比例、現金能力的標準差是其均值的10倍以上,說明這些變量的差異較大。資產負債率的均值小于50%,說明內部融資是樣本公司的主要資金來源。企業性質的均值小于0.5,說明樣本公司中非國有企業居多。

在進行回歸分析之前,本文對全部變量進行了Pearson和Spearman相關性檢驗(相關系數表略),檢驗結果顯示變量之間相關系數顯著,但是以VIF檢驗多重共線性的值都小于3,說明回歸模型中不存在多重共線性問題。

(二)回歸結果與分析

表4是盈余波動性與研發支出關系的檢驗結果。從表4可以看出,盈余波動性與研發支出顯著正相關(β1=1.9279,t=2.6),說明當面臨更高的盈余波動性時,公司對研發活動進行更大的投資。盈余波動性對研發支出的影響,反映了研發對于處在高度波動經營環境中的公司的戰略重要性,研發投資很可能是公司降低盈余波動的有利武器。研發投資帶來的核心競爭力,使公司在市場能夠取得競爭優勢,獲取穩定的盈余。因此,當公司面臨較高的盈余波動性時,管理層更愿意增加研發投資。檢驗結果支持了研究假設1,這也進一步支持了Gu(2012)的研究結果。

本文認為,企業并非在當期增加研發支出之后便能高枕無憂,核心競爭力的獲取需要持續不斷的研發投入,并且無論是基礎型研發活動還是應用型研發活動的投入都需要有持續平穩的盈余作為保障。根據本文的實證檢驗結果,盈余波動性小的公司研發支出會較少,但這并不是說盈余波動性小的公司會降低研發支出,其很可能是在平穩盈余基礎上進行持續穩定的研發投入,只是研發支出水平相對高盈余波動的公司較低。

根據樣本公司是否被認定為高新技術企業,本文將樣本劃分為高新技術企業組和非高新技術企業組進行回歸,結果如表4所示。從表4中可以看出,在高新技術企業樣本組中,盈余波動性的回歸系數顯著為正(β1=2.1331,t=2.1),與全樣本檢驗結果一致;而在非高新技術企業樣本組,雖然回歸系數為正,但是不顯著。這一回歸結果驗證了假設2a和假設2b。可見,對于高新技術企業,盈余波動性顯著影響研發支出,盈余波動性越大,研發支出越大;而對于非高新技術企業,盈余波動性與研發支出不存在顯著關系。原因有二:第一,與高新技術企業所處的行業特征有關,這些行業表現出產品生命周期普遍很短暫,更新換代的速度較快,企業面臨著強烈的市場競爭壓力的特點,因此,高新技術企業面臨更大的盈余波動,體現出更大的風險趨向,更需要加大研發支出。第二,高新技術企業能夠享受稅收優惠、財政補貼等優惠政策,如果研發投入強度達不到高新技術企業的認定要求,將無法繼續享有優惠,因此對于高新技術企業而言,即便面臨較大的經營風險,盈余波動性較大,仍然會保持較高的研發支出水平,以期能夠持續獲得高新技術企業認定。一般情況下,非高新技術企業沒有如此大的產品或服務更新換代的壓力,也沒有持續獲得高新技術企業認定的需求,這可能是非高新技術企業盈余波動性與研發支出之間關系不顯著的部分原因。也說明,全樣本中盈余波動性與研發支出的關系主要由高新技術企業決定。

(三)穩健性檢驗

本文通過變更自變量(盈余波動性)的衡量指標進行穩健性檢驗。除了利用3年營業利潤比凈資產的標準差來衡量盈余波動性外,本文還采用3年營業利潤比總資產的標準差、ROA與影響ROA指標的各變量的回歸殘差的絕對值,以及5年營業利潤比凈資產的標準差來衡量盈余波動性。學者在研究盈余波動性(或業績波動性)時也常用到這三個指標(張瑞君,2012;Kothari,2002)。分別用這三個指標替代盈余波動性的衡量后,得到的回歸結果差異不大,結論保持不變,說明本文的結論較穩健。

五、結論與啟示

本文對我國制造業上市公司2010—2012年的盈余波動性與研發支出進行了實證檢驗,研究發現:(1)盈余波動性越大,研發支出越大;(2)盈余波動性顯著影響研發支出的現象存在于高新技術企業中,而在非高新技術企業中,盈余波動性與研發支出之間的關系不顯著。

發現盈余波動性越大則研發支出會越大的現象,究其原因很可能是:當盈余波動性大的時候,管理層大多會通過嘗試加大研發支出降低盈余波動性大而產生的不利影響。如果選擇通過加大研發支出來降低盈余波動性,那就需要加強研發投資活動的有效管理。

第一,對研發投資活動進行全過程控制。結合《企業內部控制應用指引第10號——研究與開發》,本文認為有助于企業對研發投資有效管理的措施有:(1)立項階段管理:首先,根據企業的戰略規劃和可預測的市場需求,及時提出研究項目的立項申請,積極主動開展可行性研究,編制可行性研究報告,并由具有獨立性的機構或人員出具可行性報告的評估意見。其次,在項目審批過程中,具有審批權的人員或部門除了重點關注轉化研究成果是否可行外,還應關注研究項目對企業發展的必要性和研究技術的先進性。(2)研究過程管理:對研發人員給予足夠的重視和激勵,努力營造良好的研發環境,同時嚴格落實崗位責任制,充分發揮專業人員在研究中的作用。設立專門機構或專門人員對研發活動進行監督(如設置技術獨立董事③),及時報告研發項目進展情況,并調整和解決出現的問題。(3)研究成果驗收和成果轉化階段管理:在確認研發活動成果前,應組織專業機構或人員對研究成果獨立地進行評審和驗收,明確應作為商業秘密、非專利技術進行管理或是申請專利,同時要做好研究成果保密工作。研究成果轉化工作必須及時進行,以最快的時間將研究成果推向市場。通過對研發投資活動進行全過程的控制,能夠使企業提高研發活動效率和效益,研制出具有市場競爭力的新產品或服務,進而降低經營風險,獲得持續平穩的盈余,改善盈余波動的狀態,使盈余質量得到提高。

第二,增強管理層創新意識,同時完善研發投資的激勵機制和風險分擔機制。企業要想獲得持續平穩的盈余,重要的途徑是獲取競爭優勢,這就要求企業管理層有戰略眼光和創新意識。核心競爭力理論的先驅熊彼特指出“企業家的職能是進行創新”,在兩權分離的現代企業,管理層是企業研發投資決策的制定者和執行者,管理層缺乏創新精神會導致企業競爭力不足,因此,培育和提升管理層的創新意識對企業核心競爭力的提升非常重要。但是,當企業面臨著高度不確定性和風險時,管理層作為企業經營決策的制定者和執行者,風險是他們需要考慮的重要因素,而創新活動蘊含著高度風險,他們必須對創新活動的收益和風險作出合理的權衡。因此,一方面企業需要培育和增強管理層的創新意識,另一方面企業也需要完善研發投資的激勵機制和研發項目失敗的風險分擔機制,從而使那些具有戰略眼光和膽識的管理層更加大膽地推行研發投資活動。這將有利于實現對研發投資活動的有效管理,有助于增強管理層的創新意識。

由于企業研發投入的內在機理非常復雜,以及限于筆者的認知能力和研究方法,本文存在以下局限:第一,在樣本選擇方面,只選擇了披露研發支出信息的公司為樣本,未披露研發支出信息的公司也會存在研發支出數據,但筆者無法獲取,研究中存在一定的選擇性偏差(selection bias),可能會影響研究結論;第二,由于研發投資結果的不確定性,研發支出會影響未來盈余的波動性,本文采用滯后項的方法在一定程度上避開了內生性問題,但是本文未采用兩階段最小二乘法(2SLS)、雙重差分等方法做進一步檢驗。

【主要參考文獻】

[1] Comin D.,Philippon T. The rise in firm-level volatility: Causes and consequences[Z].Working Paper,2005.

[2] Darrough M.,Rangan S. Do insiders manipulate ear-

nings when they sell their shares in an initial public offering? [J]. Journal of Accounting Research,2005,43(l):1-33.

[3] Feng Gu,Weimin Wang.The Effect of R&D Investment on Future Earnings Uncertainty: New Evidence[Z].Working Paper,2012.

[4] Graham J.,Campbell H.,Rajgopal S.The economic implications of corporate financial reporting[J].Journal of Accounting and Economics,2005,40:3-73.

[5] Ronnie Barnes.Earnings Volatility and Market Valuatio:An Empirical Investigation[Z]. London Business School Working Paper,2001.

[6] Shail Pandit,Charles E.Wasley T Zachizach.The Effect of Research and Development(R&D) Inputs and Outputs on the Relation between the Uncertainty of Future Operating Performance and R&D Expenditures[J].Journal of Accounting,Auditing & Finance,2011,26(1):121-144.

[7] Kothari S.P.,Ted E.Laguerre,Andrew J.Leone.Capitalization versus Expensing: Evidence on the Uncertainty of Future Earnings from Capital Expenditures versus R&D Outlays[J].Review of Accounting Studies,2002(7):355-382.

[8] 趙武陽,陳超.什么決定了企業的研發投入?[J].中國會計評論,2012(4):453-472.

[9] 張瑞君,李小榮.金字塔結構、業績波動與信用風險[J].會計研究,2012(3):62-71.

[10] 肖海蓮,唐清泉,李萍.企業研究(R)投資與開發(D)投資的協同效應——來自中國上市公司的經驗數據[J].中國會計評論,2012(1):33-50.

[11] 陳彬,莫鴻儆.基于創業板IPO公司的R&D信息披露狀況[J].會計之友,2012(12下):83-87.

猜你喜歡

現代營銷·學苑版(2016年10期)2016-12-12 12:18:52

中國市場(2016年32期)2016-12-06 12:12:26

新教育時代·教師版(2016年25期)2016-12-06 10:51:31

科教導刊·電子版(2016年26期)2016-11-21 09:28:52

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 19:51:55

大經貿(2016年9期)2016-11-16 15:51:18

經營者(2016年12期)2016-10-21 08:09:51

中國市場(2016年35期)2016-10-19 03:07:01

中國市場(2016年35期)2016-10-19 02:26:20

中國市場(2016年35期)2016-10-19 01:48:38