房地產市場財富效應的制約因素

2015-01-23 12:00:08廣州番禺職業技術學院碧桂園控股有限公司時本強廣州番禺職業技術學院

財會通訊 2015年26期

關鍵詞:效應

廣州番禺職業技術學院 李 霞 碧桂園控股有限公司 時本強 廣州番禺職業技術學院 彭 靜

一、引言

近年來,在國家宏觀政策的調控下,在社會群眾強烈購買意愿的推動下,房地產市場繁榮發展。據統計,我國房產價格在2003~2013年間持續上升,成為影響我國國民經濟的主要因素之一。房地產資產是我國居民資產的重要組成部分,其價格波動必然會影響居民的消費心理與消費行為,從而影響房地產市場的財富效應。房地產市場財富效應是指房產價格的上漲對居民消費產生刺激的鏈條反應。金融界對房地產市場財富效應是否存在一直存在爭議。Yoshikawa指出,住宅價格的上漲不僅會對已擁有住宅的居民產生一定的消費刺激,還會促進未擁有住宅的居民進行更多的消費。Skinner通過數據調查分析得出結論:房地產財富效應是確時存在的,只不過影響較小。Case則堅稱,房地產市場的繁榮刺激了消費,而房地產萎靡則不會對消費產生過多影響,即房地產財富效應明顯。持相反意見的Sheiner則認為,未擁有房產的人為了擁有居住場所必然會減少其他消費支出,而擁有房產的人不會由于已有房產價格的上升而提高消費水平,因此房地產財富效應并不存在。Attanasio的研究發現,房地產財富與房產擁有者的年齡相關,但與消費支出的關系不明顯。研究客觀存在的房地產財富效應與居民消費之間的關系可以為房地產價格控制提供有實際意義的參考。

二、房地產市場財富效應的制約因素

房地產市場財富效應在不同國家與地區的表現存在差異的主要原因在于不同國家與地區的政策導向、消費觀念、理財理念存在差異。在我國特殊的宏觀經濟環境下,房地產財富效應的發揮存在制約因素。

(一)自主購房需求所占比例較少,房價上漲過快

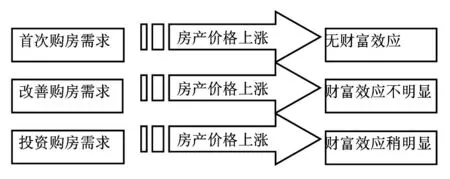

(1)購房需求分析。消費購房需求可以分為首次購房需求、改善購房需求和投資購房需求。對于具有首次購房需求的人群而言,購房是其剛性需求,這部分人群大多數是財富數量較少的年輕人,在房產價格上漲的情況下,為了購置房產,必然會縮減其他方面的消費支出,產生擠出效應。對于具有改善購房需求的人群,購置房產是為了改善其現在的生活環境,房產價格的上漲意味著其財富的擁有數量上漲,雖然變賣舊房產的收入與購置新房產的收入抵消,但舊房產購買與出售時的極大差價,仍使其感到滿足,增加其消費信心,推動了消費水平的提高。對具有投資購房需求的人群,購房的目的是投資套現,房價上漲的速度越快,投資收益越大,這將強力刺激消費水平的增漲,財富效應相對明顯。購房需求分析如圖1所示。

圖1 購房需求分析

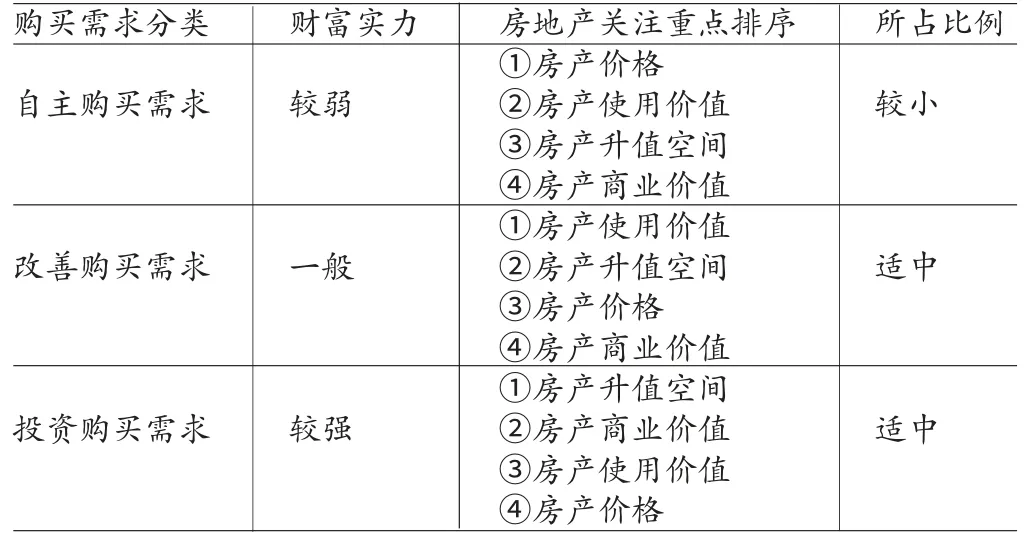

購買需求群體特征如表1所示。自主購買需求群體財富實力較弱,購買房產時最關注的是房產價格,并且所占比例較小,因此,這一群體不是房價上漲的推手;與自主購買群體形成鮮明對比的是投資購買需求群體,這一群體財富實力強,最注重房產的升值空間,忽視房產價格,并且在整個購買群體中占有一定比例。這一群體將房產作為賺取更多經濟收益的工具,本身就具有希望房價上漲的意愿,也甘愿成為房價上漲的推動者。正是這一群體的存在,使我國的房價持續上漲,出現房產泡沫。

表1 購買需求群體特征分析表

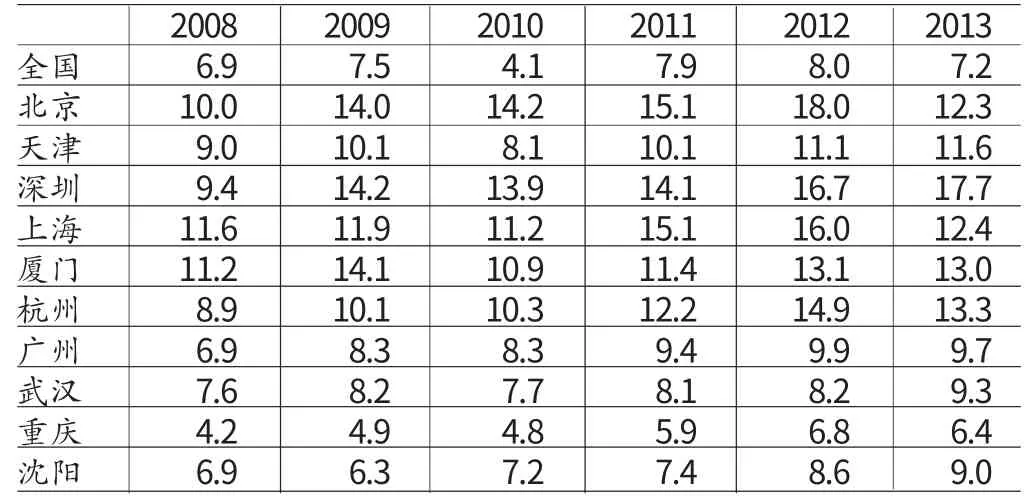

(2)房價收入比分析。判斷一個國家或地區的房產價格是否合理通常采用房價收入比這一指標。房價收入比是每戶住房總價與每戶居民家庭年收入的比值,計算結果可以體現房價水平與居民自主購買需求的匹配程度。通常來講,房價收入比在3-6之間是正常的,但在我國很多城市的房價收入比都超過正常范圍,如表2所示。房價的上漲速度遠高于收入上漲的速度,更加影響了自主需求者購買房產意愿的實現。

表2 我國主要城市房價收入比數據

從以上分析可以得出如下結論:我國的房地產價格已經超出合理范圍,自主需求購房比例較小,投機類購房比例較大,推動了房價的迅速上升,這種現象是制約我國房地產財富效應發揮的重要因素。房地產財富效應的發揮要建立在穩定持續增漲的房價基礎上。房價持續穩步上升才會讓房產擁有者感受到財富數量的增加,讓其產生樂觀情緒,增加自身消費的數量。房價頻繁變動則會使房產擁有者產生一定不確定心理,從而影響財富效應的發揮。

(二)消費者文化差異和信貸制約 我國與西方國家在住房觀念上存在較大差異。我國居民認為只有擁有獨立產權的住房才能真正穩定下來,因此,我國的房屋租售比與其他國家有很大差異。我國傳統觀念中,人們不喜歡舉借外債,喜歡將多余財富存儲于銀行以備急用。2009年,在天津與重慶兩地進行抽樣調查顯示,71%的居民對信貸產生抵觸情緒,其中,堅決不進行信貸的居民比例超過27%,而對信貸抱懷疑態度的占15%,由于個人經濟狀況不允許進行信貸的消費者占12%。接受信貸并認為信貸可以便捷自己的生活的人只有29%。消費者文化差異的改變與信貸約束的解除并非在短期內可以完成,而正是由于我國的住房并不能像發達國家那樣可以自由、靈活的成為特定的金融抵押資本,使消費鏈出現了斷裂,影響了房地產財富效應的發揮。

圖2 貨幣政策、房產價格、居民消費的關系

(三)貨幣政策頻繁調整 貨幣政策的主要目標是保障就業、促進經濟持續增長、保證貨幣價值以實現國際收支平衡。調節貨幣供應量是貨幣政策直接的金融經濟干涉手段,貨幣供應量的調節使資產價格出現變化,資產價格的變化又會通過財富效應鏈條將這一影響擴展到民眾的消費領域,從而影響居民的消費支出。貨幣政策、房產價格及居民消費之間的關系如圖2所示。通常來講,寬松的貨幣政策推動了房價的上漲,緊縮的貨幣政策可以抑制房價上漲。鑒于貨幣政策、居民消費、房產價格以及宏觀經濟之間的關系,各個國家都采用了相對寬松的貨幣政策,這也是房價上漲迅速的原因之一。從2009年我國實行較為寬松的貨幣政策上來看,房產價格在短期內快速上漲,社會已經不能協調房地產市場與其他市場同步發展的關系,房地產熱迅速出現。為了控制這一局面的惡化,政府出臺了貨幣緊縮方案,在2007年連續7次加息,次年又連續5次降息,2011年又連續5年加息。頻繁的貨幣政策調整影響了貨幣政策效果的顯現,而房地產價格的頻繁波動致使民眾迷失方向,制約了民眾消費熱情的持續與穩定,影響了房地產財富效應的發揮。

三、房地產市場財富效應最大化的實現途徑

(一)制定科學的土地使用政策 土地使用政策對房地產市場的影響較大,各級政府應以一個長遠的發展眼光來看待土地的價值。為了保證各地區土地市場的供需平衡,協調土地開發與宏觀經濟發展的速度,需要建立合理的土地儲備制度。采用完善、科學的土地供應渠道,不盲目的進行土地的出售,杜絕炒地、囤地行為的出現。從土地的拍賣、交易及使用全程進行監督。通過統觀各地對房產的需要量來確定各地區土地的使用數量,以保持房產市場的供需平衡,避免房產價格出現較大波動。

(二)限制投資式購房 近年來,越來越多的人通過購買房產達到財富保值與增值的目的。但房產作為特殊的投資項目,受房地產市場的供需關系影響較大,如果房產需求減少,投資目標就會受到影響。在我國,從眾心理發揮了很大作用,很多人愿意將富余資金投入房地產市場,這無疑造成了房產需求上升的假象,破壞了真正的房地產供需平衡,推動了房價的過快上漲。限制投資式購房,就是要擠出房地產泡沫,使房地產市場在健康的環境下有序發展。

(三)完善住房保障體系 從社會保障的角度出發,應制定涵蓋全面的住房供應渠道,社會成員的收入差別不應成為阻礙其住房需求得到滿足的絆腳石。完善的住房保障制度主要針對低水平收入群體,其可以通過社會保障體系取得固定住所,并且相關教育、醫療、生活等方面也得到相應保障,這樣不僅可以增強該階層人群的消費信心,更可以增加整個社會的消費信心。從目前狀況來看,完善的住房保障體系可以將住房類型劃分為適合高收入群體的高檔商品房、適合中等階級的普通商品房、適合低收入群體的經濟適用房以及適合社會最底層群體的保障房。住房保障體系的完善需要社會多方面的參與,房地產市場的社會效應只有在完善的社會保障體系下才能顯現。

[1]張曉晶:《中國房地產周期與金融穩定》,《經濟研究》2010年第5期。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30