零售企業(yè)并購(gòu)協(xié)同效應(yīng)分析

2015-01-23 12:00:02秦皇島職業(yè)技術(shù)學(xué)院趙麗麗

財(cái)會(huì)通訊 2015年26期

關(guān)鍵詞:企業(yè)

秦皇島職業(yè)技術(shù)學(xué)院 趙麗麗

并購(gòu)是指兼并與收購(gòu)兩種操作,不但是企業(yè)重新配置資源的有效方式,也能夠在短時(shí)內(nèi)迅速提升企業(yè)的成長(zhǎng)速度。企業(yè)借助并購(gòu)能夠?qū)崿F(xiàn)自身的發(fā)展規(guī)劃,并快速擴(kuò)大運(yùn)營(yíng)規(guī)模,而并購(gòu)協(xié)同效應(yīng)則是一個(gè)1+1>2的過(guò)程,即企業(yè)完成并購(gòu)后,新組建企業(yè)創(chuàng)造的綜合收益大于并購(gòu)前各企業(yè)創(chuàng)造的收益之和。因此,并購(gòu)協(xié)同效應(yīng)不僅是推動(dòng)企業(yè)進(jìn)行并購(gòu)的重要原因,也是檢驗(yàn)并購(gòu)活動(dòng)成敗的核心因素,對(duì)其進(jìn)行研究具有重要的現(xiàn)實(shí)意義。

一、案例簡(jiǎn)介:XDX公司并購(gòu)歷程與結(jié)果

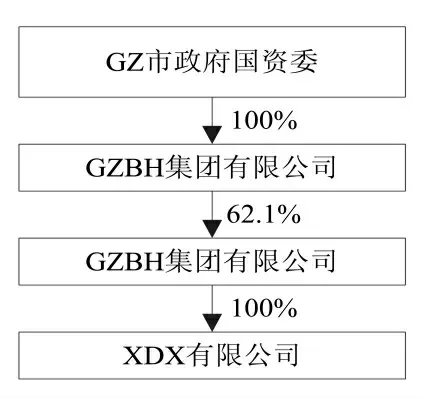

2008年4月,XDX公司借助增資操作將GB股份發(fā)展為股東之一,用156.25萬(wàn)元把1%股權(quán)出讓給GB股份,并將公司的注冊(cè)資本提高到了3000萬(wàn)元,相應(yīng)的其股東結(jié)構(gòu)變?yōu)椋篏Z市政府國(guó)資委擁有99%股權(quán),GB股份擁有1%股權(quán)。2009年1月,GZ市政府國(guó)資委擁有XDX公司99%股權(quán)無(wú)償出讓給GZBH集團(tuán)。然后,GZBH集團(tuán)將這部分股權(quán)委托給GB股份管理,協(xié)議約定的委托期是1年。2010年1月,GB股份公告將進(jìn)行并購(gòu)操作,并通過(guò)一系列運(yùn)作最終成功實(shí)現(xiàn)了并購(gòu),完成并購(gòu)后,股權(quán)變化見圖1:

圖1 完成并購(gòu)之后股權(quán)變化圖

二、企業(yè)并購(gòu)協(xié)同效應(yīng)分析

(一)管理協(xié)同效應(yīng)

(1)期間費(fèi)用數(shù)據(jù)分析。由圖2可知,2009年作為GB股份并購(gòu)XDX公司的起始年份,其投入了很多資源進(jìn)行業(yè)務(wù)和其它方面的整合,因此,2009年GB股份的管理費(fèi)用凈利率較之2008年出現(xiàn)大幅下滑屬于正常現(xiàn)象。由于GB股份與XDX公司都是百貨零售企業(yè),因此,門店整合過(guò)程中產(chǎn)生的營(yíng)業(yè)費(fèi)用提高并不多,不過(guò)管理費(fèi)卻同比提升了6.975%,究其原因主要在于GB股份在員工薪資、門店運(yùn)營(yíng)管理方面加大了投入力度。并購(gòu)后理論上管理費(fèi)用利潤(rùn)率穩(wěn)步提升,2010年和2012年的下滑情況是由于開設(shè)新的門店和加大營(yíng)銷力度而導(dǎo)致營(yíng)業(yè)費(fèi)用提高。如果只考慮并購(gòu)效果的話,那么指標(biāo)表明GB股份在管理方面獲得了非常理想的協(xié)同效應(yīng),并購(gòu)在這方面是成功的。

圖2 2006~2010年GB股份期間費(fèi)用凈利率數(shù)據(jù)統(tǒng)計(jì)分析

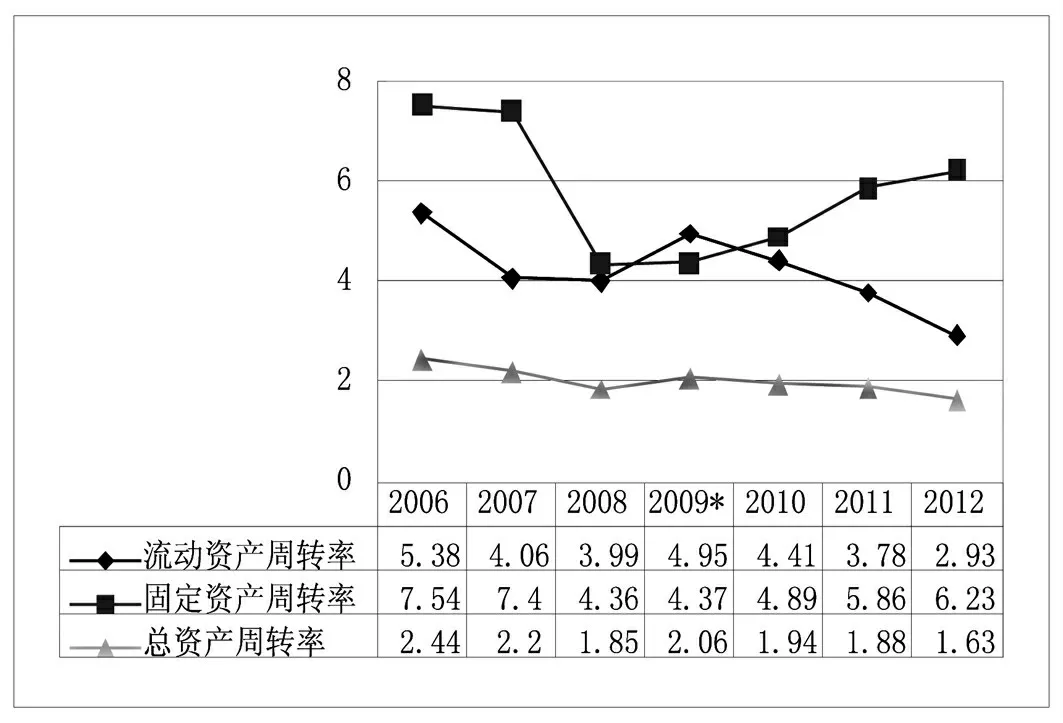

(2)資金管理數(shù)據(jù)分析。選擇數(shù)據(jù)時(shí),本文重點(diǎn)關(guān)注指標(biāo)對(duì)GB股份管理效率的代表性,原因在于GB股份是百貨零售企業(yè),而這類企業(yè)一般都是進(jìn)行廠商聯(lián)營(yíng)的綜合運(yùn)作方式。換言之,在銷售商品前,零售企業(yè)享有商品的所有權(quán);在商品銷售后,所有權(quán)才發(fā)生了轉(zhuǎn)移。這種經(jīng)營(yíng)方式可以保證零售企業(yè)幾乎沒(méi)有任何庫(kù)存和應(yīng)收賬款。調(diào)研發(fā)現(xiàn),目前GB股份的資產(chǎn)中固定資產(chǎn)比率超過(guò)了25%,流動(dòng)資產(chǎn)超過(guò)了50%,不過(guò)存貨與應(yīng)收賬款都只占到了很小比率,相應(yīng)的周轉(zhuǎn)率不可以代表GB股份實(shí)際的資產(chǎn)管理水平,因此選擇固定資產(chǎn)與流動(dòng)資產(chǎn)周轉(zhuǎn)率作為衡量指標(biāo)比較合適。

由圖3可知:GB股份并購(gòu)后的固定資產(chǎn)周轉(zhuǎn)率穩(wěn)步提升,其它兩個(gè)指標(biāo)卻在2009年后出現(xiàn)了不同幅度的下滑。分析可知,被并購(gòu)的XDX公司2008年末共有1.1億元的流動(dòng)資產(chǎn),占資產(chǎn)總額的29.73%;共有2.4億元固定資產(chǎn),占資產(chǎn)總額的64.86%;主營(yíng)業(yè)務(wù)收入7.7億元,形成了并購(gòu)后GB股份相應(yīng)周轉(zhuǎn)率變化的主要原因。2009年后,不斷提升的固定資產(chǎn)周轉(zhuǎn)率表明GB股份顯著改善了固定資產(chǎn)管理水平,獲得了這方面的協(xié)同效應(yīng)。不過(guò)流動(dòng)資產(chǎn)方面則不太理想,GB股份未能做好有效管理,主要原因是主營(yíng)業(yè)務(wù)收入沒(méi)有大幅提升,而流動(dòng)資產(chǎn)卻增加了62.075%,尤其是貨幣資金顯著增加導(dǎo)致總資產(chǎn)增長(zhǎng)率始終處于下滑的狀態(tài)。不難發(fā)現(xiàn),并購(gòu)后只有固定資產(chǎn)管理方面獲得了協(xié)同效應(yīng),流動(dòng)資產(chǎn)管理方面則需要進(jìn)一步加強(qiáng)。

圖3 2006~2012年GB股份資產(chǎn)管理水平數(shù)據(jù)統(tǒng)計(jì)分析

(二)經(jīng)營(yíng)協(xié)同效應(yīng)

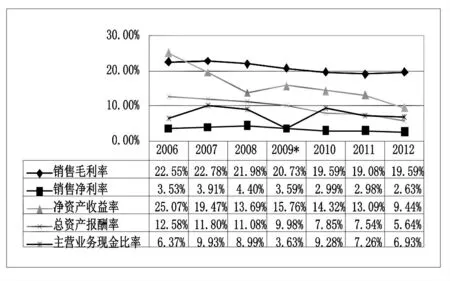

(1)盈利指標(biāo)數(shù)據(jù)分析。如圖4所示:

圖4 2006~2012年GB股份盈利指標(biāo)數(shù)據(jù)統(tǒng)計(jì)分析

由圖4可知,GB股份2006~2012年均保持了20%左右的銷售毛利率,雖然出現(xiàn)了一定程度的下滑,但是2011年之后一直處于增長(zhǎng)態(tài)勢(shì)。近期,百貨零售業(yè)的競(jìng)爭(zhēng)已經(jīng)到了白熱化程度,毛利率不斷降低,因此GB股份當(dāng)前的毛利率變動(dòng)情況和行業(yè)的大環(huán)境非常吻合。導(dǎo)致毛利率降低的主要原因有:一是過(guò)于頻繁的促銷活動(dòng)和商品結(jié)構(gòu)的調(diào)整。由于電器業(yè)務(wù)的不斷拓展,使得商品的總體毛利率出現(xiàn)了下滑;二是物業(yè)費(fèi)用不斷提升造成營(yíng)業(yè)成本增加。不少門店盡管和業(yè)主簽訂的是長(zhǎng)期租賃協(xié)議,可新開門店就沒(méi)有議價(jià)優(yōu)勢(shì),只能根據(jù)租金水平簽訂協(xié)議,導(dǎo)致營(yíng)業(yè)成本增加。至于凈資產(chǎn)收益率,GB股份就2009年有了一點(diǎn)提升,總體上一直處于下滑態(tài)勢(shì),2012年已經(jīng)下滑到了9.44%,同樣總資產(chǎn)報(bào)酬率也是下滑的。GB股份2006~2008年主營(yíng)業(yè)務(wù)部分的現(xiàn)金比率大體上呈現(xiàn)出提升的趨勢(shì),由6.37%提升至8.99%。2006~2012年GB股份實(shí)現(xiàn)了息稅前利潤(rùn)141.90%的增長(zhǎng)率,可當(dāng)期的總資產(chǎn)則增多了412.65%,因此導(dǎo)致總資產(chǎn)報(bào)酬率下滑的原因之一是總資產(chǎn)規(guī)模擴(kuò)大太快。其中,應(yīng)收賬款出現(xiàn)了不合常規(guī)的增加,提升了992.61%;貨幣資金也提升了600.00%。可見,GB股份當(dāng)前在總資產(chǎn)利用方面還有很大的改進(jìn)空間,公司整體盈利能力有待提升。借助因素拆解發(fā)現(xiàn),凈資產(chǎn)收益率下降基本上受到總資產(chǎn)報(bào)酬率下滑的影響,當(dāng)然其它指標(biāo)的下滑也對(duì)其產(chǎn)生了一定程度的影響,代表GB股份當(dāng)前資產(chǎn)的總體盈利能力還不是很理想,GB股份并沒(méi)能通過(guò)并購(gòu)實(shí)現(xiàn)盈利水平的提升,資產(chǎn)利用效率方面還有很大的提升空間。

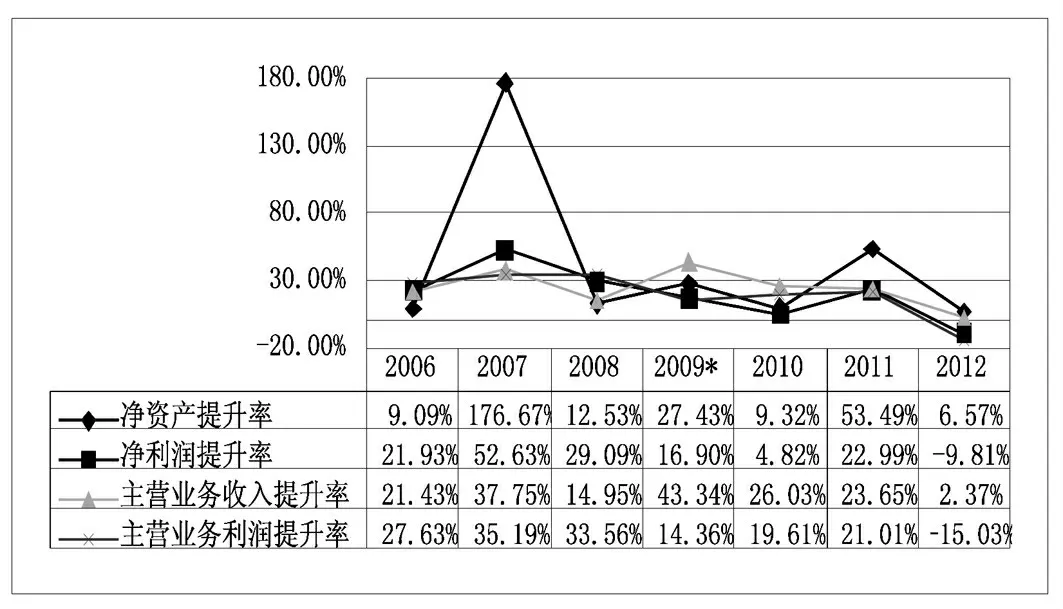

(2)成長(zhǎng)指標(biāo)數(shù)據(jù)分析。由圖5可知,GB股份凈資產(chǎn)提升率在2007年的顯著提升后就立刻回落;之后僅在2009年和2011年出現(xiàn)了小幅提升。凈利潤(rùn)提升率同樣如此,到2012年該指標(biāo)下滑至了-9.81%。

圖5 2006~2012年GB股份成長(zhǎng)指標(biāo)數(shù)據(jù)統(tǒng)計(jì)分析

GB股份的主營(yíng)業(yè)務(wù)收入呈現(xiàn)出劇烈波動(dòng),2009年呈現(xiàn)上升趨勢(shì)后就不斷下滑。而利潤(rùn)率則與主營(yíng)業(yè)務(wù)收入增長(zhǎng)率的情況相反,2009年呈現(xiàn)大幅下滑的趨勢(shì),之后反而逐漸回升,不過(guò)2012年則直線下降,已經(jīng)變成了-15.03%。

2009年,由于加入了XDX公司下屬的7間門店和2家珠寶店,GB股份實(shí)現(xiàn)了主營(yíng)業(yè)務(wù)收入的顯著增加,同比提升了28.39%,與并購(gòu)實(shí)際相符合。不過(guò)XDX公司2008年的主營(yíng)業(yè)務(wù)利潤(rùn)率僅有GB股份的一半而已,代表其盈利能力遠(yuǎn)遠(yuǎn)低于GB股份,因此并購(gòu)后在一定程度上影響了GB股份實(shí)際的盈利能力,導(dǎo)致2009年GB股份呈現(xiàn)出主營(yíng)業(yè)務(wù)利潤(rùn)提升率下滑的情況,不過(guò)之后保持了連續(xù)增長(zhǎng)的態(tài)勢(shì),代表并購(gòu)后GB股份取得了主營(yíng)業(yè)務(wù)成長(zhǎng)方面的協(xié)同效應(yīng)。

2012年GB股份上述各指標(biāo)都出現(xiàn)了明顯下滑,根本原因在于:首先,百貨零售業(yè)除了受到各類實(shí)體店的競(jìng)爭(zhēng),也要面對(duì)不斷興起的電子商務(wù)帶來(lái)的挑戰(zhàn);其次,各種費(fèi)用的提升不斷擠壓GB股份的利潤(rùn)空間;最后,同樣的聯(lián)營(yíng)模式使得各個(gè)百貨零售企業(yè)幾乎都一樣,沒(méi)有自身鮮明的特色和獨(dú)有競(jìng)爭(zhēng)力,因此導(dǎo)致了業(yè)績(jī)下滑。GB股份基本上保持了行業(yè)的平均主營(yíng)業(yè)務(wù)收入提升率2.3%。2012年,為了降低虧損、提升經(jīng)濟(jì)利潤(rùn),GB股份在當(dāng)?shù)匦略隽?間門店,同時(shí)關(guān)閉了3間外地門店,試圖通過(guò)調(diào)整門店布局改善盈利能力。

(三)財(cái)務(wù)協(xié)同效應(yīng)

(1)償債指標(biāo)數(shù)據(jù)分析。由圖6可知,GB股份2009年速動(dòng)比率由65%提升至74%,提升程度非常顯著;現(xiàn)金債務(wù)總額比率由31.56%下降至11.51%;資產(chǎn)負(fù)債率由49.83%提升至了55.37%。

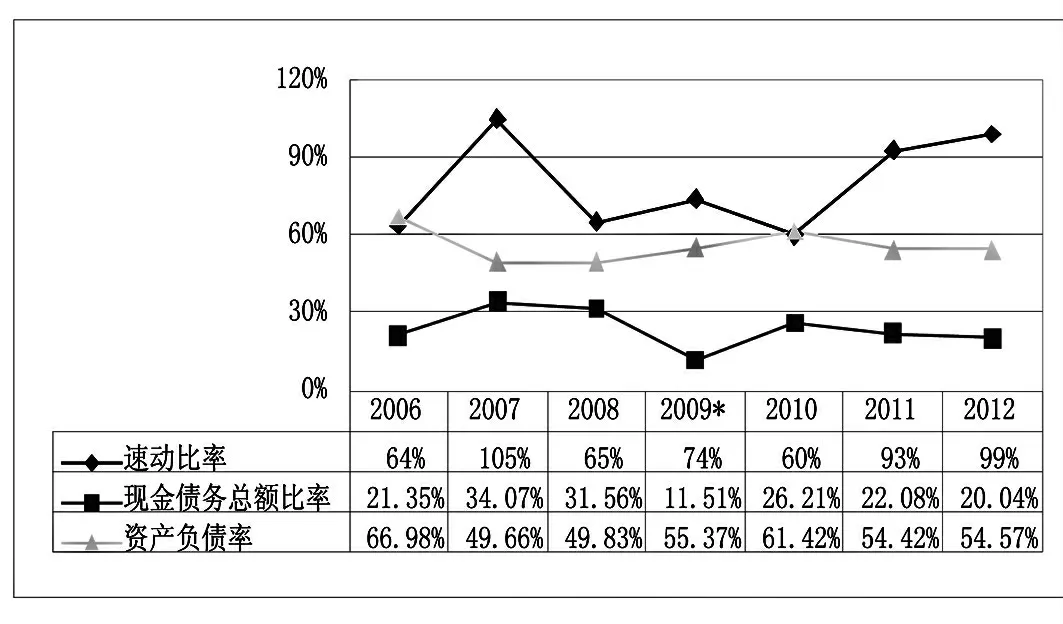

圖6 2006~2012年GB股份償債指標(biāo)數(shù)據(jù)統(tǒng)計(jì)分析

相對(duì)于流動(dòng)負(fù)債,由于并購(gòu)后GB股份的流動(dòng)資產(chǎn)提升額加大,因此大幅提升了速動(dòng)比率,有效提升了企業(yè)的短期償債能力。2009年現(xiàn)金債務(wù)總額比率出現(xiàn)下滑,很大程度上是由于并購(gòu)產(chǎn)生的稅負(fù)加重和員工薪資上調(diào)導(dǎo)致的現(xiàn)金支出增多,令GB股份現(xiàn)金流凈額出現(xiàn)降低。不過(guò)在并購(gòu)?fù)瓿珊螅撝笜?biāo)很快恢復(fù)正常,顯示其中長(zhǎng)期償債能力已經(jīng)調(diào)整回原始軌道。另外,GB股份的資產(chǎn)負(fù)債率非常穩(wěn)定,處于50%-60%之間,顯示其具有非常可靠的償債能力。

(2)節(jié)稅數(shù)據(jù)分析。就所得稅而言,GB股份與XDX公司并未因?yàn)椴①?gòu)而享受到任何額外的所得稅優(yōu)惠,因此,并購(gòu)未帶來(lái)所得稅協(xié)同效應(yīng)。就虧損遞延而言,GB股份與XDX公司在并購(gòu)前都處于盈利狀態(tài),不能借助虧損遞延來(lái)降低所得稅繳納額,因此,并購(gòu)沒(méi)有帶來(lái)這方面的協(xié)同效應(yīng)。

三、結(jié)論與建議

(一)提升流動(dòng)資產(chǎn)管理水平 GB股份因?yàn)樨?cái)務(wù)過(guò)于審慎的流動(dòng)資產(chǎn)管理模式,所以未能實(shí)現(xiàn)流動(dòng)資產(chǎn)管理方面的協(xié)同效應(yīng)。故而,GB股份應(yīng)提升自身的流動(dòng)資產(chǎn)管理水平,實(shí)現(xiàn)最大化資產(chǎn)利用效率,進(jìn)而強(qiáng)化并購(gòu)的資產(chǎn)管理協(xié)同效應(yīng)。結(jié)合GB股份當(dāng)前的經(jīng)營(yíng)情況,筆者認(rèn)為借助利用閑置資金投資合適的領(lǐng)域,不但可以提升資金集中管理的程度,還能提升資金利用率。對(duì)于貨幣資金而言,根據(jù)GB股份內(nèi)部2012年財(cái)務(wù)報(bào)告,其貨幣資金占所有流動(dòng)資產(chǎn)的62.92%,這種超大比例的貨幣資金無(wú)疑會(huì)嚴(yán)重影響GB股份的流動(dòng)資金周轉(zhuǎn)效率。為了改善這種情況,建議GB股份應(yīng)做好貨幣資金流動(dòng)管理,既把握好數(shù)量和時(shí)間的銜接,也要確保擁有足夠的運(yùn)營(yíng)資金,這樣能夠有效降低資金閑置率,提升貨幣資金實(shí)際收益能力。

(二)向自營(yíng)模式轉(zhuǎn)型 由于零售百貨業(yè)白熱化的競(jìng)爭(zhēng),迫使各企業(yè)不得不加大促銷力度,以薄利甚至微利換取多銷,直接導(dǎo)致企業(yè)的利潤(rùn)空間越來(lái)越小,雖然2012年GB股份實(shí)現(xiàn)了營(yíng)業(yè)收入2.37%的增長(zhǎng),可營(yíng)業(yè)利潤(rùn)非但沒(méi)有提升,反而下滑了15.03%。百貨業(yè)往往采取廠商聯(lián)營(yíng)的運(yùn)作模式,因此將這些企業(yè)推入了嚴(yán)重的同質(zhì)化泥潭,導(dǎo)致經(jīng)營(yíng)業(yè)績(jī)無(wú)法獲得明顯突破。而廠商聯(lián)營(yíng)的弊端就是零售企業(yè)幾乎沒(méi)有任何議價(jià)能力,完全由品牌制造商或者分區(qū)代理商掌控著商品在經(jīng)銷之前的所有權(quán)力。當(dāng)前,我國(guó)百貨零售業(yè)的平均毛利率為17%,而發(fā)達(dá)國(guó)家的百貨零售企業(yè)由于建立了自主品牌管理且絕大部分商品均為自營(yíng),因此平均毛利率為30%。可見,不管是考慮經(jīng)濟(jì)利潤(rùn),還是考慮經(jīng)營(yíng)自主性,GB股份都應(yīng)開始向自營(yíng)模式轉(zhuǎn)型,只有這樣才能從根本上改變當(dāng)前的被動(dòng)經(jīng)營(yíng)局面。

(三)積極建設(shè)電子商務(wù)平臺(tái) 最近,百貨零售業(yè)不僅面臨各類實(shí)體店的圍追堵截,還受到來(lái)自電子商務(wù)的挑戰(zhàn)。作為時(shí)代發(fā)展的潮流指標(biāo),當(dāng)前我國(guó)網(wǎng)絡(luò)購(gòu)物幾乎呈幾何級(jí)數(shù)式的增長(zhǎng),對(duì)于傳統(tǒng)百貨零售企業(yè)而言,產(chǎn)生的沖擊不容忽視。其中受到最嚴(yán)重沖擊的當(dāng)屬日用化工產(chǎn)品、服裝鞋帽、數(shù)碼產(chǎn)品等。網(wǎng)絡(luò)信息的融入促使人們逐漸改變消費(fèi)模式,從實(shí)體店轉(zhuǎn)到了網(wǎng)店。不少百貨公司為了拓展市場(chǎng)范圍,開始關(guān)注電子商務(wù)的發(fā)展,并進(jìn)行了相關(guān)嘗試。因此,GB股份也需要把握市場(chǎng)機(jī)遇,積極建設(shè)電子商務(wù)平臺(tái),借助網(wǎng)店拓展顧客群,實(shí)現(xiàn)實(shí)體店與網(wǎng)店相輔相成的銷售模式。

(四)合理安排投資策略 2012年GB股份的年報(bào)顯示,GB股份在營(yíng)業(yè)利潤(rùn)出現(xiàn)嚴(yán)重下滑時(shí),仍然購(gòu)買了6533萬(wàn)元的金融衍生物,直接導(dǎo)致了1783萬(wàn)元的巨額虧損。僅2011年,GB股份就因?yàn)橘?gòu)買的基金虧損了1532萬(wàn)元。另外,2011年以來(lái),GB股份已經(jīng)累計(jì)將9億元資金投資在了金融產(chǎn)品上,這種激進(jìn)的投資方式容易給人造成投機(jī)的感覺(jué),充分說(shuō)明GB股份在資金使用方面存在很大隱患,嚴(yán)重影響了企業(yè)的未來(lái)發(fā)展。筆者認(rèn)為,GB股份應(yīng)結(jié)合自身的長(zhǎng)期發(fā)展戰(zhàn)略,制定更具針對(duì)性的投資策略:一是有效控制風(fēng)險(xiǎn)。為了保證公司的正常運(yùn)營(yíng),GB股份應(yīng)合理安排流動(dòng)資金保有量,從而避免出現(xiàn)因?yàn)橘Y金不足而導(dǎo)致的運(yùn)營(yíng)風(fēng)險(xiǎn)。二是合理安排閑置資金。首先,采用一定比例進(jìn)行遠(yuǎn)期投資;其次,一部分投資具有保值功能的金融衍生物;最后,其余的投資在提升自身軟實(shí)力方面,像是建設(shè)企業(yè)文化、打造企業(yè)形象、進(jìn)行企業(yè)宣傳等,對(duì)企業(yè)后續(xù)發(fā)展有著重要推動(dòng)作用的積累投資。

(五)政府部門應(yīng)規(guī)范市場(chǎng)制度(1)健全信息披露機(jī)制。當(dāng)前我國(guó)企業(yè)在信息披露方面雖然有了很大改善,但是整體情況還不盡人意。基于此,政府部門應(yīng)健全信息披露機(jī)制,從而降低由于信息不對(duì)稱而引發(fā)的并購(gòu)不成功或者并購(gòu)效率遠(yuǎn)低于預(yù)期的情況。(2)完善內(nèi)部監(jiān)管機(jī)制。監(jiān)督是在完善監(jiān)管機(jī)制的約束下,對(duì)企業(yè)行為加以管控,因此,政府應(yīng)完善內(nèi)部監(jiān)督機(jī)制,進(jìn)而提升監(jiān)管效率,從而最大限度發(fā)揮并購(gòu)活動(dòng)的協(xié)同效應(yīng)。

[1]張亞寧、吳昊:《企業(yè)并購(gòu)協(xié)同效應(yīng)及其影響因素研究》,《企業(yè)導(dǎo)報(bào)》2010年第5期。

[2]羅群輝、寧宣熙:《企業(yè)并購(gòu)整合中的協(xié)同效應(yīng)研究》,《世界經(jīng)濟(jì)與政治論壇》2008年第5期。

[3]朱蓓蕓:《淺談上市公司的企業(yè)并購(gòu)》,《財(cái)經(jīng)界(學(xué)術(shù)版)》2011年第9期。

[4]宋耘:《并購(gòu)績(jī)效的協(xié)同效應(yīng)觀》,《廣東社會(huì)科學(xué)》2007年第2期。

[5]瞿進(jìn)步:《并購(gòu)協(xié)同效益及機(jī)理分析》,《企業(yè)改革與管理》2006年第8期。

[6]馮貞、劉星:《全流通時(shí)代上市公司市值管理與并購(gòu)的研究》,《商業(yè)時(shí)代》2009年第30期。

[7]金晨蓉:《淺談我國(guó)企業(yè)并購(gòu)整合中協(xié)同效應(yīng)的實(shí)踐分析》,《科技經(jīng)濟(jì)市場(chǎng)》2006年第4期。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26