基于有效激勵的上市公司高管薪酬研究

2015-01-23 11:59:56成都信息工程大學銀杏酒店管理學院李黎媚

財會通訊 2015年26期

成都信息工程大學銀杏酒店管理學院 李黎媚

當前上市公司高管年薪過高,且無卓有成效的科學機制進行約束,造成高管驕傲自滿,甚至為權位之爭而互相傾軋,從而使公司管理混亂。諸多學者對此進行研究,尋求了諸多制約混亂的相關系數。本文將在此相關系數的基礎上,試圖在反映管理的物質層面,從效益依據的價值轉化、協調依據的樂理及結構依據的矛盾出發,力求在靈活多變的金融股市環境下建立健全一種物質化的科學管理體系,達到上市公司高管薪酬與物質效益的相匹配,最終促成公司物質化生產效益極大化水準的系列性兌現。

一、高管薪酬與員工薪酬差異分析

在我國市場經濟環境下,上市公司員工與高管工資之間向來存在巨大差異。一方面由于市場經濟瞬息萬變,作為公司高管的總經理、副總經理、總會計師及董事會秘書,在公司生產經營的戰略謀劃中高瞻遠矚,帶動公司不斷擺脫困境,創造巨額效益,值得首肯;另一方面高管年薪是工人年薪的9.817~13.234倍,有些反常。具體如表1所示:

表1 2011~2014年全國上市公司工人與高管薪酬差距 單位:元

(一)上市公司高管的戰略作用

(1)戰略性質。較之非上市公司,由于上市公司的資金以股份制的形式在市場上自由流通,可以使資金迅速到位,但也存在因經營不善而引發的財務風險。于是,公司高管的戰略性預算和決策對公司發展就顯得至關重要。公司的戰略預算是成本與效益的關系。相對而言,成本是一種靜態。這種靜態表征為非實用性,是不構成為消費者所能使用的生產資料;效益是一種實用性的動態,是構成為消費者所能使用的商品。然而生產資料內部所隱藏的價值轉化為商品的使用價值,后者與前者的比值其實就是效益程度。效益程度與生產資料的乘積就是效益價值,而此效益價值要減去生產資料的價值及工人投入的勞動量價值后才是利潤。公司的戰略決策其實就是保持一種商品動態的價值量與生產資料靜態的價值量的較穩定的比值。這種比值的發展就是公司高管的戰略性質,能夠保持這種情況下比值的方法措施則是高管的戰略決策。

(2)戰略重點。上市公司的戰略方向僅僅依據上述動態與靜態的價值量比值仍是不夠的。市場瞬息萬變,此一階段的緊俏商品在彼一階段可能會滯銷,這種情形是由于其它上市公司的搶先而釀成的,因此上市公司要保持上述動態與靜態的價值量比值,同時兼顧市場,把握銷路,不能造成商品積壓。這就是上市公司高管要講究的戰略重點。如果說戰略性質由上市公司內部發展所決定,那么戰略重點則是由靈活多樣的外部市場需求所決定。

(3)戰略協調。為了順利實現上市公司內部發展的戰略性質和外部需求的戰略重點,公司高管人員在決策時有必要做好協調工作。在現代化市場經濟發展的條件下,公司的生產經營會遇到各種阻力。因此,無論是公司的自身生產,還是公司的外部經營,也要依據“一種商品動態的價值量與生產資料靜態的價值量的較穩定的比值”進行。然而,企業總是要在這種比值之外意外地參與進來,以致受到不利因素的阻礙,從而降低效益程度。于是,上市公司高管的工作就是力求尋找一種消除此類阻礙因素的途徑。上市公司高管消除此類戰略阻礙因素的途徑有協同、保持及阻撓。協同就是擴大由原料向產品轉化時或工作人員關系交叉時相和諧的性質部分;保持就是穩定由原料向產品轉化時或工作人員關系交叉時同一性質的部分;阻撓就是縮小由原料向產品轉化時或工作人員關系交叉時不和諧的性質部分。

(二)上市公司高管年薪調控依據及對策

(1)上市公司高管年薪調控依據。在上市公司內部發展戰略性質及外部市場需求戰略重點基礎上的戰略協調是上市公司高管年薪的調控依據。這種年薪的調控根據其實就是公司生產資料價值量轉化為產品價值量的效益程度。一般而言,公司員工年薪的高低取決于此效益程度的高低。根據上市公司自身再生產需求、社會截留需求及社會平均消費程度需求所需要提取的效益利潤之外,其余部分即為上市公司員工的年薪報酬。即勞動報酬所占GDP的比重。但上市公司高管年薪是員工的十倍以上是否合理呢?要說高管戰略管理效益巨大而工資如此而已的合理性,那么他們比國家主席的戰略管理和經濟效益的作用意義還巨大嗎?而2014年中國國家主席的年薪約為132000元。上市公司高管年薪492058~570585元竟是國家主席年薪的4倍上下,其中的原因則是上市公司高管勞動報酬所占公司產生GDP的比重太高。

(2)上市公司高管年薪調整對策。上市公司高管年薪過高,與其戰略性質、戰略重點及戰略協調的實際勞動付出相脫離,極易造成上市公司績效下滑。諸多上市公司高管的違法犯罪就是實例。如中國石油天然氣集團公司副總經理王永春貪污腐敗案即如此。因此,上市公司高管年薪必須嚴格執行國家勞動報酬所占GDP的比重。但是,其在一定程度上所具有戰略性質、戰略重點及戰略協調的巨大貢獻,仍要依據國家勞動報酬所占GDP的比重,給予一定的報酬回饋,以激勵其奮發向上推動公司發展的開拓精神。

二、高管薪酬內部差距分析

(一)上市公司高管的內部管理

(1)上市公司高管內部管理性質。上市公司董事會對內掌管公司事務,對外進行經營決策。但具體行政業務執行則由董事會委派的總經理來完成,總經理具體制定公司的戰略決策,在決策執行時由副總經理協助完成。同時,由于賬目的需求,在戰略性決策的經濟預算上又有總會計師來具體負責。此外,公司行政及經濟預算具體事項的披露與協調則由董事會秘書來完成。于是,在公司經營上總會計師具有與總經理、副總經理完全一致的步調性,董事會秘書具有在總經理、副總經理及總會計師領導下的所屬性,而總經理、副總經理、總會計師及董事會秘書在內外的生產及經營上則具有一致的對內外相對立或相統一的矛盾性。

(2)上市公司高管內部管理的依據。由于總經理、副總經理、總會計師及董事會秘書所組成上市公司的高管間具有相一致的對立或統一性質,因此上市公司高管間就組成為一個事物系統,相對而言,總經理、副總經理的戰略決策是一種存在上的“靜態”,總會計師的經濟預算是一種資金運動上的“動態”,董事會秘書的披露與協調則是一種關聯上的情況、格式、性質的具體實施。

(3)上市公司高管內部管理及工資水平的差異。上市公司生產經營在靈活多樣的市場動態間以總經理、副總經理的“靜態”決策,通過總會計師經濟預算的“動態”謀劃,由董事會秘書披露與協調的關聯性情況,投向公司具體的生產經營作用中,最終演變成為企業效益的實現。于是,這種高管內部由“靜”經“動”到“情況”的逐次傳遞,決定了公司內部價值作用的大小。而這種高管價值的大小,一定程度上制約了其相互間薪酬水平的高低。如表2所示:

表2 2011~2014年全國高管薪酬差距 單位:元

由表2可知,董事會秘書與總會計師年薪相差甚小,不足0.1倍,副總經理與總經理年薪相差也不多,在0.2倍上下波動,而總會計師與副總經理年薪相差則比較大了,在0.7倍上下波動。可見,總經理、副總經理的戰略決策與總會計師、董事會秘書的戰略推行之間工資反差很大。這同高管與員工的工資情形一樣,也是以生產資料價值量轉化為產品價值量效益程度為依據標準的。

(二)上市公司高管內部年薪差異調控依據及對策

(1)上市公司高管內部年薪差異的非科學性依據。歸根結底,無論上市公司在市場經濟浪潮下資金融通多么靈活機動,但它必定是物質生產的效益反映,永遠不可能凌駕于物質的運動規律之上。尤其上市公司高管內部間的薪酬分配,由于總經理、副總經理“靜態”決策經總會計師經濟預算“動態”謀劃到董事會秘書關聯性情況的逐次傳遞,本身就具備著一種事物運動作用的程序性,相互間推動而發生作用,即便相互間具有公司內部價值作用的大小,但依據朱載堉十二平均律,一個整體的兩半間價值作用量的倍數是1.05946,而相鄰兩個整體間的價值作用量的倍數是1.059462=1.12246,董事會秘書與總會計師間的倍數1.07上下比較接近于1.05946,副總經理與部經理間的倍數1.2左右比較接近于1.12246,但總會計師與副總經理間的倍數1.7左右卻遠遠偏離了1.12246。于是,從整體而言,上市公司高管內部年薪的差異是非科學性的。此外上市公司員工與高管薪酬的十倍左右,就更是離譜了。

(2)上市公司高管內部年薪差異的原因及對策。上市公司高管內部的年薪差異,尤其戰略決策的經理層次在戰略推行的會計及秘書層次薪酬十幾萬基數上遠遠高于朱載堉十二平均律的1.12246倍,在不合理的高管薪酬基礎上更走向不合理。原因是作為公司宏觀戰略董事會的主要領導往往由總經理、副總經理兼任,因此他們就借助于董事會的權力為自身謀利而加高工資。這不但使公司員工怨聲載道,工作怠慢,效益降低,更使處于同一管理層次的高管間為爭權奪利而勾心斗角,從而致使公司管理陷于混亂。因此,取締公司總經理、副總經理等高管在董事會中任職特權,則可以在一定程度上限制公司高管的年薪差異,同時嚴格依據物質運動作用間的朱載堉十二平均律相關的相鄰事物作用時的倍數關系及勞動報酬所占GDP的比重太高,制定出合理、科學的高管薪酬管理體系。

三、高管薪酬的結構研究

(一)上市公司高管年薪的結構性

(1)上市公司高管年薪的構成依據。由于市場與股票的雙重性,上市公司高管的管理體制要先于公司生產經營而動,因此公司高管間管理程度相互作用的總體性績效直接決定了公司的績效水平。公司高管管理水平相互作用的總體性,使之在未發生績效之前,高管自身管理所具有的戰略性質,在戰略重點目標施行中因戰略協調的方式而成為若干程度不同的層次。如若干高管為實現某一任務而結盟就是一層次,而由于事物的多面性,則又具有其它同盟層次。這樣,同盟間相互作用并以其各自作用的程度不同對應于績效程度的不同;而同盟內部的作用程度則是在同盟程度基礎的相互間疊加。因此,高管間管理的疊加與層次間作用就構成公司的績效結構程度。再結合朱載堉十二平均律相關的相鄰事物作用時的倍數關系及勞動報酬所占GDP的比重,就可以在此構成結構中確立出各高管的薪酬水平了。然而,這種結構程度具有矛盾對立統一性,相適應時此結構與績效相統一,背離時則就對立了。

(2)上市公司高管年薪的環境依據。然而,由于地區間差異,環境條件惡劣的上市公司較之環境條件優越者其績效較低。因為公司管理要遭遇諸多不利因素的干擾,所以上市公司在考慮高管薪酬時要加入環境條件因素。這樣就使環境條件惡劣的上市公司高管薪酬高于環境條件優越者,在一定程度上增強公司高管的創業精神。

(二)上市公司高管年薪的結構性依據及對策

(1)上市公司高管年薪的合作性對策。當前我國高管薪酬一般采用“年薪+績效+激勵”的模式,通過上述研究可在一定程度上達到提升績效的預想。但以此研究對策就在一定范圍內極大削減了上市公司高管的巨額薪酬,造成直接經濟“損失”的高管可能心存“芥蒂”。為確保上市公司可持續穩定增長,可融入股權激勵的方式,使上市公司高管以資金融通的入股形式,成為上市公司股東,以主人翁的身份增強戰略經營的責任感。如表3:

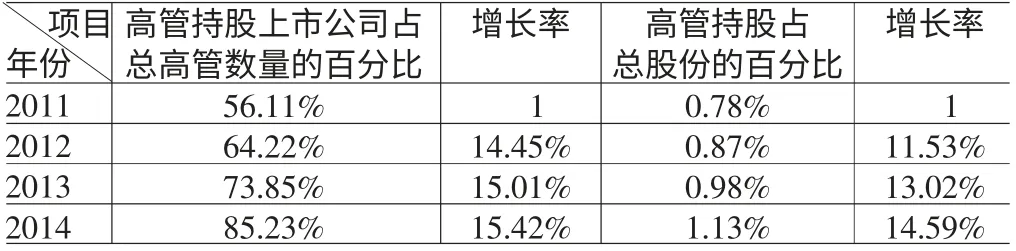

表3 2011~2014年高管持股所占比例統計表 單位:元

由表3可知,在高管持股的上市公司中自2011~2014年高管所占股份雖然逐年增長,但一直沒超過股份總數的1.2%(0.78%~1.13%)。這種微小的比例一方面因為股票市場潛在風險抵押,不愿投資冒險;另一方面因為滿足現狀,沒有強烈的實踐開拓精神。但是,在全球市場經濟一體化的激烈競爭中,國家、公司及個人都要面臨一種優勝劣汰的經濟規律。因此,股權激勵下的高管薪酬反映的是高管實現人生價值的機遇,而不能視作一種風險,可使上市公司高管在激烈的股票環境中占據一席之地,永葆事業青春。

(2)上市公司高管年薪的結構性監督對策。由于上市公司高管管理職能先于生產經營而行的統治性及其管理內部結構層次高低的等級性,使得高管階層的特權及內部權力的懸殊置于一種體制缺失中。因此,要求高管年薪酬遵循事物發展變化的規律性,使薪酬程度符合相鄰事物作用時的倍數關系、各倍數間作用總程度與績效相統一及嚴格執行勞動報酬所占GDP的比重;要求高管薪酬賬目對外公布明示;要求建立監督機構,以限制高管特殊權力的膨脹。這樣就建立起了一種科學全面的高管薪酬戰略機制,從而確保上市公司快捷而健康發展。

四、結論

上市公司高管的意識規則對于公司生產經營的物質規律的戰略性作用,就是利用克服阻礙物質生產經營的因素,在戰略全局的發展路線上力求消減阻礙生產經營的因素,而營造可阻礙重點發展的阻礙生產經營的因素;但這種營造與縮減要建立健全在戰略全局的物質規律性的發展路線上。一種戰略下的阻礙因素可以有益于多創效益,而另一種戰略下的非阻礙因素卻可能有礙于創造效益。那么,上市公司高管薪酬有效激勵的價值依據則就是力爭更多地營造與縮減上述更加靈活機動環境下互為相反的兩種因素所能夠轉化的經濟效益,而不是此規律上對其余效益的任意攫取——這部分應該是操作工人的薪酬依據。

[1]邱茜:《中國上市公司高管薪酬激勵研究》,山東大學2011年碩士學位論文。

[2]譚瑾:《國有上市公司高管薪酬激勵現狀研究》,《財會研究》2012年第6期。

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

當代水產(2022年1期)2022-04-26 14:34:58

新世紀智能(英語備考)(2019年10期)2019-12-16 09:07:40

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

新高考(英語進階)(2017年10期)2017-12-23 09:15:05

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

中國衛生(2016年1期)2016-01-24 07:00:03